Der Charme kapitalmarktnaher Betriebsrenten

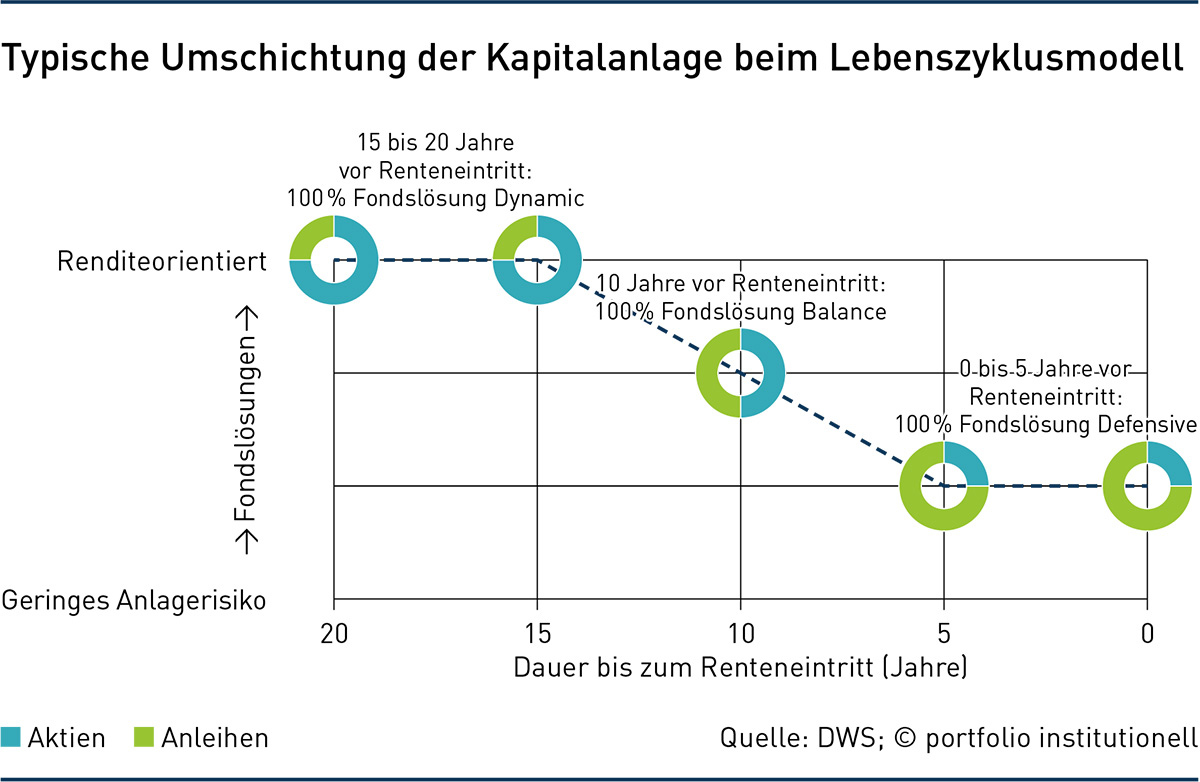

Bei der DWS favorisieren sie sogenannte Allokationsgleitpfade, bei denen im Mitarbeiterdepot über lange Zeit rund 80 Prozent Aktienquote umgesetzt sind, die in den letzten zehn bis 15 Jahren auf unter 25 Prozent sinkt.

Um die bAV aus der Stagnation zu führen, bedarf es vor allem sehr kapitalmarktnaher Angebote. Dazu gibt es einige Hoffnungsschimmer, auch zur reinen Beitragszusage, zur fondsgebundenen Direktzusage und zu Rentnergesellschaften.

Zu den aktuellen Trends bei Betriebsrenten gehört, dass die traditionelle Direktzusage weiter am verbreitetsten ist und damit ein sehr kapitalmarktnaher Durchführungsweg an der Spitze der bAV steht. Wie die Studie „Betriebliche Altersversorgung 2024“ des HR- und bAV-Lösungsanbieters Lurse unter 61 großen und mittelständischen Firmen zeigt, nutzen 67 Prozent der befragten Firmen die Direktzusage, gefolgt von der Direktversicherung (51 Prozent) und der rückgedeckten Unterstützungskasse (21 Prozent), wobei Mehrfachnennungen erlaubt waren. Laut Lurse-Studie wählen zwei Drittel der Unternehmen, die eine Direktzusage machen, ein Funding über ein CTA. Damit präferieren Arbeitgeber zunehmend wertpapiergebundene Versorgungszusagen (WPVZ), eine spezielle Art der Direktzusage. Davon versprechen sich die Beteiligten eine rentierlichere bAV.

Lurse hat zusammen mit der Fondsgesellschaft Allianz Global Investors (Allianz GI) eine volldigitale bAV-Lösung auf den Markt gebracht, die die schnelle Einrichtung einer fondsgebundenen Direktzusage auch kleineren Mittelständlern erlaubt, die in der Regel jedoch mindestens 500 Mitarbeiter beschäftigen sollten. Aufgrund von Freiheiten in der Kapitalanlage sowie der Möglichkeit, über die Standard-Höchstgrenzen hinaus steuer- und sozialversicherungsfrei einzuzahlen, liegt die Renditeerwartung bei 6,0 Prozent pro Jahr für Mitarbeiter bis zum 45. Lebensjahr. Ab 60 sind es 3,0 Prozent. Die Kapitalanlage erfolgt generationengerecht über ein sogenanntes Lebenszyklusmodell.

Nicht nur Allianz GI und Lurse setzen bei der Kapitalanlage ihrer fondsgebundenen Direktzusage auf ein Lebenszyklusmodell. Beispiel Amundi: Der größte europäische Asset Manager versteht darunter eine ganzheitliche Anlagelösung über die aktive Erwerbszeit hinaus. Torsten Isecke, Head of Corporate Pensions bei Amundi Deutschland, erläutert das Prinzip: „Die zumeist lange Ansparphase wird in der Selektion von Anlageklassen ebenso berücksichtigt wie die spätere Rentenphase.“ Anfänglich fährt man eine chancenorientiert ausgerichtete Anlagestrategie, später wird in defensivere Anlageklassen umgeschichtet. Dabei geht es auch um den Kapitalerhalt. „Anders als viele andere Anbieter bildet Amundi dabei für jede Alterskohorte, also jeden Geburtsjahrgang, eine eigene Asset-Allokation“, hebt Isecke hervor.

Umgesetzt wird dies überwiegend mit segmentierten Spezialfonds, also passiv. Je nach Volumen werde der Spezialfonds in zwei oder drei Segmente unterteilt: bei drei Segmenten lupenrein in Aktien, Anleihen und Geldmarkt, bei zwei Segmenten durch eine Mischung aus Aktien, Renten und Geldmarkt. Sowohl Arbeitgeber als auch Arbeitnehmer bevorzugten meist ein mittel- bis langfristig attraktives Rendite-Risiko-Profil, so Isecke. Der Wunsch zum Schutz vor Nachschussrisiken der Arbeitergeberseite müsse im Lebenszyklusmodell mit der Anforderung auf gute Partizipation der Arbeitnehmer an den Kapitalerträgen in Einklang gebracht werden.

Auch die Fondsgesellschaft DWS verwendet das Lebenszyklusmodell für die WPVZ, bevorzugt aber nicht die alterskohortenspezifische Konstruktion, sondern die „mitarbeiterindividuelle, da dort genauer auf das Zieldatum und gegebenenfalls das Risiko-Rendite-Profil des Mitarbeiters eingegangen werden kann“, sagt Sebastian Kring, Senior Structuring Manager der DWS. Man favorisiert sogenannte Allokationsgleitpfade, bei denen im Mitarbeiterdepot über lange Zeit rund 80 Prozent Aktienquote umgesetzt sind, die in den letzten zehn bis 15 Jahren auf unter 25 Prozent sinkt – siehe Grafik.

Begründung für den relativ zeitigen Defensiv-Schwenk: „Allokationsgleitpfade mit hohen initialen Aktienquoten und gleichzeitig kurzen Risikoreduktionsphasen mit deutlich weniger als zehn Jahren Restlaufzeit weisen ein hohes Risiko-Rendite-Profil auf, das mit einem erhöhten Nachschussrisiko des Arbeitgebers einhergeht“, so Kring. In der Rentenphase arbeitet die DWS meist mit zwei Portfolios, um eine Überrendite im Vergleich zur Geldmarktrendite zu erzielen: eines, das immer noch eine Aktienquote von zehn bis 25 Prozent führt, und ein reines Anleihen-Portfolio, beispielsweise mit Investment Grade Corporate Bonds. Somit seien in dem Lebenszyklusmodell „Gelder, die mit 67 oder 68 ausgezahlt werden, bereits konservativ allokiert, während Gelder, die erst mit 75, 80 oder 85 ausgezahlt werden, je nach verbleibendem Anlagehorizont chancenreicher allokiert sind“, erklärt Kring.

Bei Lebenszyklusmodellen werden häufig Zielrenditen von 4,0 bis 5,0 Prozent vereinbart, um zu auskömmlicher und für den Arbeitgeber bezahlbarer Betriebsrente zu kommen. Um ähnliche Größenordnungen geht es auch bei Sozialpartnermodellen (SPM). Beim Metzler-Sozialpartner-Pensionsfonds zum Beispiel ist im Pensionsplan „Metzler rBZ 1“ für das SPM eine Zielrendite von 3,5 Prozent pro Jahr ausgewiesen. Das Bankhaus Metzler hatte schon zum 1. Januar 2023 die Durchführung des Energie-SPM übernommen. Das Kapital war bereits zum Start in einem bestehenden Metzler-Spezialfonds im dreistelligen Millionen-Bereich investiert.

Die frühzeitige Genehmigung des Metzler-Pensionsplans durch die Bafin lockt immer neue Sozialpartner zum Andocken. Nicht zufällig ist dabei die Dienstleistungsgewerkschaft Verdi beteiligt. Bereits Ende März 2025 hatten sich der Verband Baden-Württembergischer Omnibusunternehmen und Verdi auf Änderungen im Manteltarifvertrag geeinigt, der auch eine neue bAV beinhaltet: Man dockt an den Metzler-Sozialpartner-Pensionsfonds als Versorgungsträger an. Der Tarifvertrag soll im August unterschrieben werden und die neue Busfahrer-bAV zum 1. Januar 2026 starten. Es wird einen eigenständigen „Tarifvertrag reine Beitragszusage“ geben, der sich an den Branchentarifverträgen „bAV BVD“ der Bodenverkehrsdienste mit Verdi orientiert. Deren Sozialpartner VKA (kommunale Arbeitgeber) und ABL (private Dienstleister) hatten zum 1. Februar 2025 im Metzler-Sozialpartner-Pensionsfonds mit ihrem SPM für bislang unversorgte Mitarbeiter der Flugvor- und -nachbereitung an Flughäfen angedockt. Man strebe langfristige und flexible Kapitalanlage für verlässliche Renditen an.

Das Geld wird beim Pensionsfonds in ein ausgewogenes Anlagekonzept investiert, das sich vor allem aus breit gestreuten Aktienindizes (MSCI World, Euro Stoxx 600) sowie Staats- und Unternehmensanleihen zusammensetzt. Ein Andocken bei Metzler ist auch bei der Gewerkschaft Erziehung und Wissenschaft denkbar, die Tarifverhandlungen zur reinen Beitragszusage für Beschäftigte bei freien Trägern der Kinder- und Jugendhilfe und Weiterbildung sowie an privaten Schulen und Hochschulen aufgenommen hat. Gleiches gilt für die AWO Unterfranken, die Ende Juli Tarifverhandlungen mit Verdi aufgenommen hat. Auch hier könnte an das Energie-SPM angedockt und damit eine kapitalmarktnahe bAV für Mitarbeiter installiert werden, die bislang keine bAV besitzen.

Der BVV Pensionsfonds des Bankgewerbes kündigte Ende Juni an, das von ihm betreute Sozialpartnermodell für die privaten Banken ab sofort für weitere Branchen zu öffnen. Erste Nutzer waren zum 1. Januar 2025 rund 4.000 Deutsche-Bank-Beschäftigte in Tochtergesellschaften des ehemaligen Postbank-Konzerns. Ab Oktober sollen drei weitere Banken andocken. Namen wollte der BVV noch nicht nennen. Im Sommer habe man aber die Voraussetzungen geschaffen, das SPM auch für Unternehmen außerhalb der Banken und der Finanzdienstleistungsbranche zu ermöglichen.

Vor dem Hintergrund auch stark wachsender betrieblich-kollektiver Sozialpartnermodelle auf tarifvertraglicher Basis ist die anhaltende Kritik an der verschärften Regulierung von Einrichtungen der bAV (EbAV) berechtigt. Die Fachvereinigung Aba setzt sich schon länger für die Schaffung eines eigenständigen Aufsichtsregimes für EbAV ein, weil sie nicht gewinnorientiert arbeiten und tief in das nationale Arbeits- und Sozialrecht eingebettet sind. Kritisch wird gesehen, dass die gegenwärtige Regulierung – unter der strengen Aufsicht des VAG – zunehmend Elemente der Finanzmarktaufsicht übernimmt und damit den spezifischen Charakter der EbAV nicht hinreichend berücksichtigt.

Demgegenüber würden Direktzusagen, CTAs und U-Kassen nicht reguliert und der Gesetzgeber incentiviere aus fiskalischen Gründen eine geringe Rückstellung und damit eher eine geringe Sicherheit, sagt Martin Lätsch vom Pensions-Sicherungsverein (PSV). Auch für Rentnergesellschaften (RG) gebe es aktuell keine Regulatorik. „Ein eigenständiges, schlankes und unbürokratisches Aufsichtsregime für EbAV könnte die Grundlage dafür schaffen, entsprechende Regelungen auch auf RG anzuwenden“, so Lätsch weiter. Dadurch ließen sich potenzielle Missbrauchsmöglichkeiten wirksam verhindern. Dem PSV ist es ein Dorn im Auge, dass bei der Rentnergesellschaft lediglich darauf geachtet werden müsse, dass nur die Rentenzahlungen der ersten zehn Jahre gesichert sind. Damit die Last nicht auf den PSV abgewälzt werden kann, fordert der Verein Nachschärfungen durch den Gesetzgeber.

Derzeit lagern immer mehr Unternehmen ihre Pensionsverpflichtungen per Pension Buyout auf Dritte aus. Im September übernimmt beispielsweise die Firma Vedra Pensions die Pensionslasten der deutschen Tochter der russischen VTB-Bank nach deren Liquidation. Aktuell übernimmt Vedra auch die Pensionsverpflichtungen des Bankhauses Hauck Aufhäuser Lampe und bringt sie in eine abgeleitete Rentnergesellschaft ein. Das Prozedere ist ähnlich: Die RG weist lediglich Pensionsverbindlichkeiten, Finanzanlagen und Eigenkapital auf. Vedra steuert die Kapitalanlage über einen Spezialfonds und kümmert sich um die Verwaltung. Eine zusätzliche Absicherung der bAV-Ansprüche erfolgt über ein CTA. Es gebe ein breit diversifiziertes Anlageportfolio mit laufenden Erträgen, denen die aus den Passiva herrührenden prognostizierten Rentenauszahlungen gegenüberstehen. Im Rahmen der Steuerung müssten beide übereinandergelegt werden.

Ein wesentliches Merkmal bei Vedra ist der Einsatz von Eigenkapital in Höhe von rund fünf Prozent bei der Akquisition. „Sollte sich eine RG einmal nicht gut entwickeln, sind wir von Vedra immer diejenigen, die den ersten Verlust tragen“, betont der für Transaktionen zuständige Vorstand Tilo Kraus. Geld verdiene man frühestens nach der meist fünfjährigen Mindestlaufzeit mit Ausschüttungen aus eventuellen zukünftigen Überschüssen, und dies auch nur oberhalb einer hohen Passivüberdeckung, in Form von Dividenden.

Ähnlich agiert die Deutsche-Betriebsrenten-Holding (DBR). „Die Einbindung eines externen und damit unabhängigen Treuhänders ist auch bei uns Standard“, sagt DBR-Geschäftsführer Thomas Bloch. Die Allianz-Treuhand wache über die zweckmäßige Verwendung der Gelder. Neben der laufenden Sicherung und Überwachung sei außerdem entscheidend, dass die anfängliche Ausstattung der RG korrekt ermittelt wird. „Auch die DBR stellt eigenes Kapital zur Verfügung, um die Risikotragfähigkeit zu erhöhen und eine Gleichrichtung der Interessen zu gewährleisten“, so Bloch. Das typische Eigenkapital pro Übernahme liege bei etwa 3,0 bis 5,0 Prozent des HGB-Verpflichtungswertes.

Da eine Rentnergesellschaft laufende Leistungen zahlt, spielt das Liquiditätsmanagement bei der Kapitalanlage eine wichtige Rolle. „Zins- beziehungsweise Kuponerträge stellen einen wesentlichen Teil der Gesamtrendite dar und ein Matching-Teil des Portfolios dient dazu, immer ausreichend Liquidität vorzuhalten, um die Rentenleistungen über drei bis fünf Jahre bedienen zu können“, ergänzt DBR-Geschäftsführer Dirk Popielas. Gleichzeitig sei das Portfolio langfristig darauf ausgerichtet, in der Zukunft liegende Rentenleistungen zu bedienen. Dazu müsse man Risikoprämien erwirtschaften, um den Unsicherheiten aus Inflations- und Langlebigkeitsrisiken zu begegnen. Dafür würden reale Vermögenswerte genutzt.

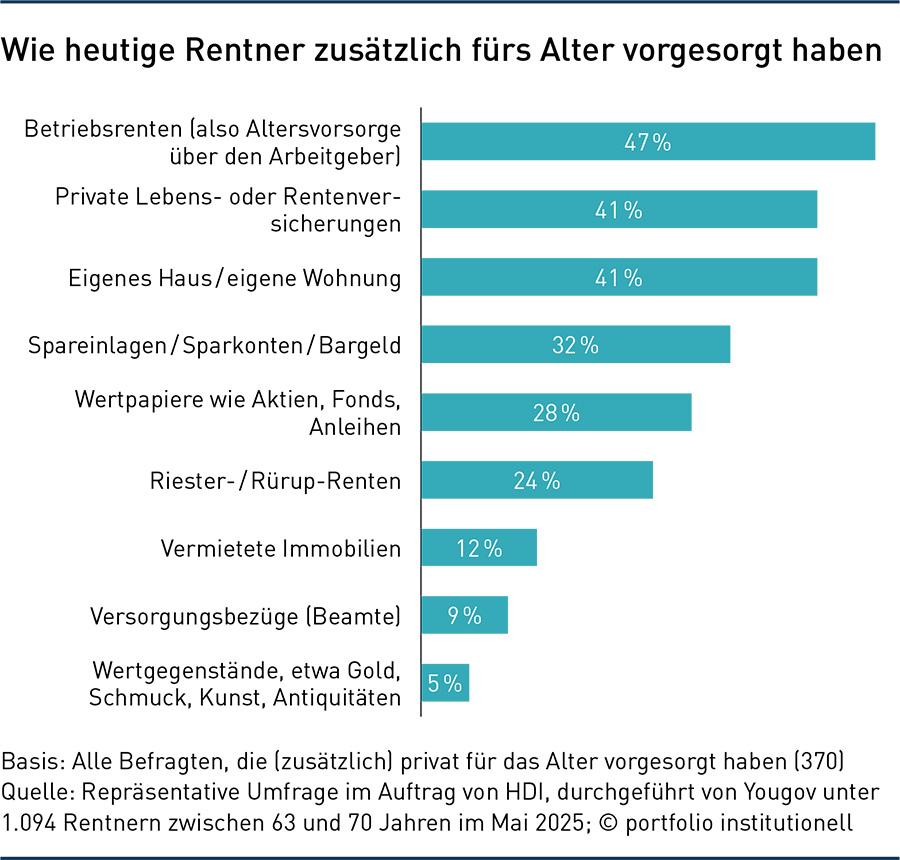

Wie wichtig passgenaue Kapitalanlage und Kostenkontrolle in der bAV generell sind, zeigt eine Rentner-Umfrage des Meinungsforschers Yougov im Auftrag der HDI-Lebensversicherung unter 1.094 Personen zwischen 63 und 70 Jahren, die sich bereits im Ruhestand befinden. Sie offenbart, dass nur 24 Prozent der Rentner ihren Lebensstandard ohne Abstriche halten können. Kein Wunder, verlassen sich doch fast zwei Drittel ausschließlich auf die gesetzliche Rente als Alterseinkommen – siehe Grafik.

Die Befragten beziehen im Schnitt zwischen 1.201 und 1.500 Euro Rente. „Altersarmut trifft inzwischen die Mitte der Gesellschaft“, resümiert HDI-Leben-Vorstand Fabian von Löbbecke, der auch den bAV-Bereich verantwortet. Frühzeitige Zusatzvorsorge sei für ein selbstbestimmtes Leben im Alter unverzichtbar.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV) | Lebenszyklusmodelle | Print-Ausgabe | Rentensystem | Sozialpartnermodell / Reine Beitragszusage

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar