Weniger Aktien, mehr Alpha(potenzial)

Diversifikation gilt als der einzige Free Lunch im Asset Management. Sich zu überfressen, ist aber auch nicht sinnvoll. Streuen aktive Aktienmanager das Risiko über mehr als 200 Titel, müssen sich Anleger sorgen, dass praktisch Aktien-Beta abgebildet wird – sie aber für Benchmark-Geschmuse aktive Fees bezahlen. Ein probates Mittel, eine aktive Leistung zu erhalten, ist die Fondsmanager bei der Titelanzahl auf Diät zu setzen. Dadurch erhöht sich der Active Share, also der Unterschied zwischen Benchmark und Portfolio, deutlich in Richtung 100 Prozent.

Was kostet die Welt? Zwischen zwölf und 20 Basispunkte! Für diese überschaubaren Fees bekommt man einen MSCI-World-ETF, der in den vergangenen Jahren zweistellige Renditen erzielte. Möglicherweise haben jedoch künftige Indexrenditen ein negatives Vorzeichen – und aktives Aktienmanagement schneidet besser ab. Besonders aktiv sind konzentrierte Aktiensätze, die sich mit 25 oder auch nur mit acht Titeln begnügen. Die geringe Zahl zwingt den Asset Manager zu Aktivität. Ein Argument für regulierte Investoren pro konzentriertes Portfolio kann auch der möglichst effiziente Einsatz von Eigenkapital und Risikobudgets sein. Weiteres Argument: Allgemein wird erwartet, dass künftige Aktienrenditen niedriger ausfallen, was wiederum Alpha umso wertvoller macht.

Während der MSCI World Index über 1.300 Unternehmen enthält, liegt gemäß Morningstar der Median bei aktiven US Large-Cap Manager bei 67 und bei Large-Cap-Managern außerhalb der USA bei 109. Auch weil Small-Cap-Manager schon größenbedingt weiter streuen müssen, liegt der Median bei ihnen bei 98 Aktien. Regulatorisch ist eine viel geringere Anzahl möglich. Für aktive Ucits-Fonds gilt die 5-10-40-Regel. Diese besagt, dass Einzelpositionen nicht höher als zehn Prozent sein dürfen, wobei diese aber nicht mehr als 40 Prozent des Fondsvolumens ausmachen dürfen, und dass für die restlichen 60 Prozent Einzeltitelrisiken auf fünf Prozent begrenzt sind. Somit liegt die Minimumanzahl bei vier für die erwähnten 40 Prozent und zwölf für die restlichen 60 Prozent, und für einen Ucits insgesamt bei 16.

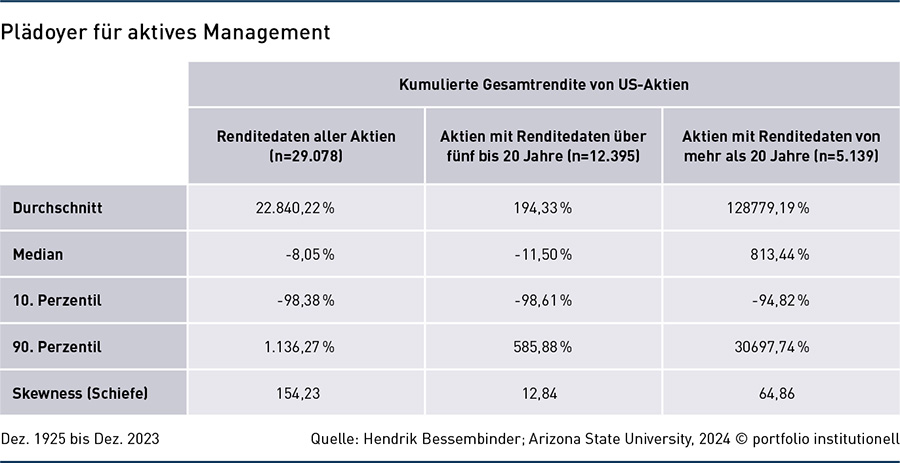

Leider bedeutet ‚Aktiv‘ nicht automatisch Alpha. Im Netz finden sich Studien sowohl für die Jünger von Benjamin Graham und Warren Buffett als auch des Indexpioniers John Bogle. Erstere Gefolgschaft kann sich seine Sicht beispielsweise durch eine (ältere) Studie von Evans und Archer bestätigen, laut der sich der Nutzen der Diversifikation bereits ab zwölf bis 18 Aktien größtenteils entfaltet. Das andere Lager findet bei Acadian eine Studie, dass konzentrierte Portfolios als Gruppe nicht outperformen. Ermittelt hat das Quant-Haus dieses Ergebnis mit Daten von 2013 bis 2023. Eine Bestätigung ist 2024, als viele konzentrierte Portfolios – ob nun Growth- oder Value – deutlich hinter dem MSCI World lagen.

Bekanntlich ist vergangene Performance keine Garantie für künftige Ergebnisse. Klar ist auch, dass konzentrierte, aktiv gemanagte Portfolios ein großes Outperformance-Potenzial haben – insbesondere gegenüber Indizes, die von sieben glorreichen Tech-Titeln und viel KI-Phantasie auf hohe Bewertungs-Level getrieben wurden. Beachtlich ist hier auch der Kursanstieg der KI-Aktie Palantir von fast 2.000 Prozent in drei Jahren, was für 2024 ein KGV von 400 ergab. Zudem ist Konzentration derzeit kein Punkt, den man aktiven Managern negativ auslegen kann. Weisen doch die Anlegerlieblinge MSCI World und S&P 500 erhebliche Konzentrationsrisiken auf.

Einen konzentrierte Aktienstrategie verfolgt Walter Scott mit dem BNY Global Leaders Fund, der Mitte 2025 26 Aktien umfasst. Die Investmentfirma, Tochter von BNY Investments, zählt sich zu den Growth Managern. „Im Gegensatz zum MSCI World, der durch aggressive-Growth-Aktien angetrieben wird, investieren wir in Geschäftsmodelle, die für resilient Growth oder conservative Growth stehen“, erklärt Investment Manager George Dent, der den AI Hype eher skeptisch sieht. Der Fokus auf Resilienz soll sich insbesondere in Abwärtsphasen auszahlen. Im Downturn soll aber auch die Diversifikation schützen. Gestreut wird über Sektoren und Geschäftsmodelle. „Wer nicht zu viele Unternehmen im Portfolio hat, kann sich besser mit den einzelnen Geschäftsmodellen befassen“, nennt Dent einen Vorteil einer konzentrierten Strategie. Zudem fallen Engagements leichter. Ein laufender Austausch mit den Portfoliounternehmen leistet ebenfalls einen Beitrag für das Risikomanagement. Das größte Interesse an high-conviction-Portfolios haben laut Dent vor allem Private Wealth Manager. „Altersvorsorgeeinrichtungen wählen vor allem unseren anderen globalen Ansatz, der mit 40 bis 60 Titel breiter diversifiziert ist, und Versicherungen nutzen typischerweise passive Ansätze.“

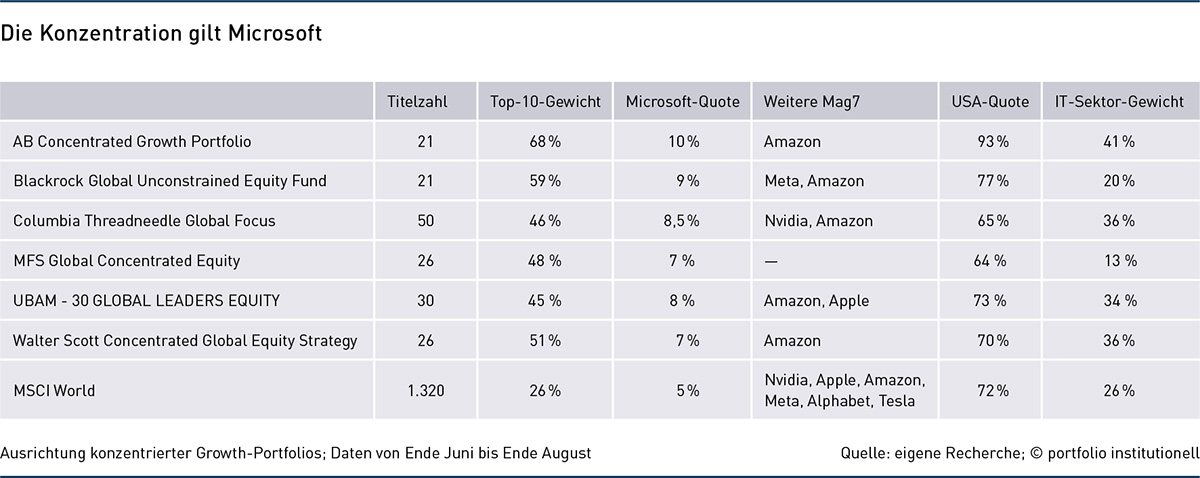

Wie resilient dieser und andere konzentrierte Growth-Ansätze am Ende sind, wird sich zeigen – und auch ob eine Diversifikation dieser Strategien sinnvoll für das Portfolio eines Investors ist. Wie eine Stichprobe ergibt, ist für alle in der nachfolgenden Tabelle aufgeführten Strategien Microsoft der Top Pick. Hinzu kommen größere Exposures zum IT-Sektor und zu weiteren Magnificient-7-Titeln. Meist lagen die aktiven Strategien trotz dieser Growth-Ausrichtung deutlich hinter dem MSCI World zurück. Im vergangenen Jahr war der Prozentpunkte-Rückstand in der Regel sogar zweistellig.

Platzt eine Tech-Bubble, dürften konzentrierte Growth-Portfolios noch stärker verlieren. In der Vergangenheit war dies bereits einmal der Fall: Wie Historiker berichten, traten Ende der 90er mit dem Janus Twenty Fund und dem Merrill Lynch Focus 20 die ersten fokussierten Fonds aus dem Dunkel der Geschichte – um schnell wieder in diese einzutauchen. Denn mit dem Platzen der TMT Bubble platzten auch die Träume von deren Anlegern. So wie die heutigen fokussierten Growth-Fonds der Glaube an Microsoft vereint, so waren die beiden Janus- und Merrill-Lynch-Produkte von Enron überzeugt. Der amerikanische Energiekonzern ging 2001 spektakulär insolvent.

Dass Asset Manager bei konzentrierten Ansätzen eine Growth-Ausrichtung mit Quality-Neigung wählen ist naheliegend. Schließlich sind starke Bilanzen, stetig hohe Margen und hohe Markteintrittsbarrieren ein guter Schutz gegen Insolvenzen, die in hochkonzentrierter Dosis besonders schmerzhaft sind. Stellt sich wie bei den „Wachstums-Perlen“ Enron oder Wirecard heraus, dass die Bilanzen gefälscht sind, implodieren Unternehmenswerte nahezu. Dies, und auch ein Blick auf den MSCI World und die Bewertungen von Big Tech, spricht für eine Ausrichtung auf zyklische Value-Titel.

In der Acadian-Analyse entfallen von den untersuchten 204 konzentrierten Ansätzen etwa je ein Drittel auf Value und Growth. Bei breit diversifizierten Ansätzen finden sich weniger Produkte, die sich klar einem dieser Investmentstile zuordnen lassen. Außerdem sind die konzentrierten Portfolios eher in Large Caps als die high-breadth-Ansätze investiert.

Konzentration auf Value

Pzena Investment Management, Mitte der 90er-Jahre in den USA gegründet, investiert etwa 35 Milliarden Dollar in verschiedene Value-Strategien. In den Anfangsjahren zählte auch noch ein Top-10-Portfolio zum Angebot. „Dieser Ansatz hat zwar langfristig funktioniert. Allerdings konnte kein institutioneller Kunde dessen Schwankungen aushalten“, erinnert sich John Goetz, CIO und einer der Gründer des Asset Managers. „Es kam vor, dass allein in einem Jahresviertel der Markt um fünf Prozent stieg und der Fonds zehn Prozent im Minus lag – und 15 Prozent in drei Monaten zur Benchmark zu verlieren, kann sich kein institutioneller Investor leisten. „Für private Anleger machte der Ansatz aber Sinn.“ Konzentriert unterwegs ist Pzena heute mit einem Best-Ideas-Mandat, das sich zur Jahresmitte mit 24 Aktien begnügt und einen Active Share von 98,5 Prozent aufweist, und einem Europa-Fonds (ex-UK). Letzterer ist mit 33 Werten konzentrierter als Fonds mit anderer regionaler Ausrichtung. Hintergrund ist, dass Investoren in der Regel zunächst einmal einen globalen Ansatz fahren. „Wir wollen komplementär sein“, so Goetz. „Für diejenigen, die Europa allokieren wollen, braucht es einen konzentrierten Ansatz, um wirklich einen echten Europa-Fokus abzubilden.“

Der Global Value von Pzena ist zu 28 Prozent im „Value-Paradies“ Kontinentaleuropa unterwegs. Dieser Fonds zählt 60 Einzelwerte. „33 Aktien für einen globalen Ansatz wäre zu wenig, um dieses Universum abzubilden, und außerdem zu volatil“, erklärt Goetz. Die Performance der Pzena-Fonds lag übrigens öfters über dem MSCI World. „Wir analysieren nicht Aktien, sondern Business-Modelle, ähneln also in diesem Punkt Private-Equity-Fonds. Wir kaufen, wenn eine Unterbewertung vorliegt.“ Dies war Mitte der 2000er-Jahre der Fall bei Microsoft und in der jüngeren Vergangenheit bei Financials. Aktuell sei Healthcare interessant. Die Sektoren-Gewichtung ändert sich laut Goetz in jedem Quartil, was einen Unterschied zu den Growth-Fonds darstellt. Noch eine Randbemerkung: Deutsche Automobilhersteller – von den Bewertungen her typische Value-Titel – tauchen (noch) nicht im größeren Maßstab in den Pzena-Fonds auf. John Goetz verweist darauf, dass die Folgen von europäischer Regulierung und Trumps Zollideen noch zu unklar sind. „Die Spanne der möglichen Ergebnisse ist sehr breit.“

Auch ein hoher Active Share zu den großen Indizes bietet, wenn die Performance nicht stimmt, auf Dauer keinen Bestandsschutz vor der näher rückenden passiven Konkurrenz. Beispielsweise offeriert I-Shares seit Oktober 2024 den Top 20 ETF, der mit aktuell bereits 239 Millionen Dollar die größten 20 Titel des S&P 500 für 20 Basispunkte abbildet. Nvidia, Microsoft und Apple kommen auf zweistellige Quoten, die Top 10 auf 74 Prozent. Hilfreich ist für I-Shares, dass für ETFs nicht die strenge 5-10-40-Regel greift, sondern zwecks präziserer Indexabbildung eine flexiblere 20-35 Regel gilt. Diese besagt, dass ein ETF bis zu 20 Prozent, in Ausnahmefällen sogar bis zu 35 Prozent, in einem Titel halten kann.

Für Umschichtungen bieten sich immer mehr aktive ETFs an. Laut einer ETF-Studie von Janus Henderson erfreuen sich „Active Core“-ETF bereits großer Beliebtheit. Die Studie erfasst ebenfalls „High-Conviction Active“-ETFs, die auf gründlicher Fundamentalanalyse basieren, um konzentriertere Portfolios zu entwickeln. Diese nehme aber der Markt bislang eher zögerlich an. Was noch nicht ist, kann aber noch werden: 66 Prozent der in der Studie Befragten sehen in High-Conviction Active-ETFs einen potenziellen Ersatz für traditionelle Investmentfonds. Dies lässt auf erhebliches Wachstumspotenzial schließen, was auch Janus Henderson so sieht. Der Asset Manager hat drei verschiedene aktive High-Conviction-ETFs, die für nur 49 Basispunkte in 20 bis 30 Aktien investieren.

Wenn konzentriert, dann konzentriert konzentriert

Eine mögliche Antwort aktiver Manager, sich dem Preiskampf mit ETFs zu entziehen: Noch mehr Fokus. Dafür muss unter Umständen die Ucits-Hemisphäre zugunsten von AIF, Raifs oder Zertifikaten verlassen werden. Beispiel: HQAM, ein Quality-Manager aus Pfäffikon, der unter anderem unterschiedlich fokussierte Strategien offeriert. Neu im Angebot von HQAM, das ehemals unter CEAMS CE Asset Management firmierte, ist ein Ucits, der in 25 Aktien investiert. Seit längerem gibt es einen AIF, der sich auf die für HQAM weltweit besten 15 Quality-Aktien konzentriert und ein Zertifikat, das acht Qualitätsfirmen selektiert. Hinter dem Global Quality Top 8 beziehungsweise hinter der Fokussierung auf genau 8 Titel stand der Wunsch eines Family Office Pate und hinter dem Top 15 die akademische Forschung, die besagt, dass mit jedem weiteren Titel der zusätzliche Diversifikationsnutzen immer weniger zunimmt. „Dieses Family Office wünschte 2014 sich einen Ansatz, der sich weltweit auf acht Qualitätsunternehmen beschränkt“, erklärt der geschäftsführende Partner Diego Föllmi. „Für diese Strategie haben wir Mandate und ein Zertifikat. Ein Fondsvehikel ist für eine sich auf acht Titel konzentrierende Strategie nicht möglich.“ Zum Risikomanagement beitragen soll neben der betriebswirtschaftlichen und bilanziellen Qualität der Unternehmen ein Mix aus verschiedenen Geschäftsmodellen sowie die monatlich erfolgende Gleichgewichtung, wenn Bandbreiten überschritten werden. Quality-Investitionsbeispiele von HQAM sind Service Now, Microsoft, SAP, S&P Global oder die Partners Group.

Der Maximum Drawdown des Top 8 liegt bei knapp 32 Prozent. Gegenüber dem MSCI World schnitt die Strategie in den Jahren 2017 bis 2022 um 8,4 Prozentpunkte besser ab, im Jahr 2023 sogar um 28,5 Punkte. Seit dem vergangenen Jahr liegen die HQAM-Strategien jedoch weit hinter dem Index. „In der jüngeren Vergangenheit war Momentum sehr stark und das drückt die Performance – Quality ist global unter Druck und hat relativ, beispielsweise in Europa, ein Mehrjahrestief erreicht“, so Föllmi, der dabei auf fundamental völlig losgelöste Kursraketen wie Palantir oder Oracle verweist. Einhergehend mit der starken Performance von Momentum ist auch die hohe intraday Volatilität, welche für das HQAM-Team vor allem in den fokussierten Quality Portfolios herausfordernd ist. Föllmi: „Die Vola hat keinen Einfluss auf unsere Anlagestrategie oder Unternehmensanalysen. Die stark angestiegenen Schwankungen von Einzeltiteln machen uns aber zu schaffen.“ Dies dürfte auch für die Kunden gelten. Was hilft ist Zeit und Geduld. „Gerade bei fokussierten Portfolios sollte man langfristig investiert sein, um Volatilitäten durchhalten zu können. Zeit ist ein wichtiger Faktor für eine nachhaltige Performance“, so Föllmi.

Viele Investoren haben in den vergangenen Jahren ihr Glück im MSCI World gefunden. Mit dem gewaltigen Kursanstieg steigt aber auch die Angst vor einer weiteren TMT Bubble. Insofern macht Value, auch in sehr konzentrierter Form, mehr Sinn. Value findet sich eher bei den von Analysten weniger abgegrasten kleineren Unternehmen und Value muss auch nicht super-zyklisch sein. Als Protagonist eines ‚Modern Value‘, bei dem Value-Titel mit Quality-Eigenschaften selektiert werden, versteht sich Shareholder Value.

„Wir sind nicht bereit, ohne eine ausreichende Sicherheitsmarge zu investieren“, grenzt sich Frank Fischer, CEO und CIO der Shareholder Value Management AG, von Growth-Investoren ab. Grahams Deep-Value-Ansatz funktioniere noch immer, allerdings gebe es etwas Besseres: „Mit Modern Value ließ sich über 40 Jahre hinweg eine Outperformance von über zwei Prozent per annum erzielen. Für mich ist Modern Value somit ein Free Lunch“, so Fischer. Dieser Free Lunch wird aber nicht in jeder Marktphase serviert. Dies gilt aber auch für die Diversifikation: Vom S&P 500 hätte man sich in den vergangenen Jahren 493 Aktien sparen können.

Bei Shareholder Value konzentriert man sich nicht nur auf Modern Value, sondern auch die Aktienanzahl eines Ucits-ETFs auf 25 und die des Value Fokus Fund auf zehn bis 20 Nebenwerte. Um die somit sehr konzentrierten Positionen eingehen zu können, nutzt der Vermögensverwalter für diese Strategie einen AIF. Die AIF-Rechtsform erlaubt, bis zu 35 Prozent in einem Titel zu halten. Das Risiko reduzierende Qualität sucht Fischer nicht zuletzt in der Selektion von sogenannten Serien Akquisiteuren, also Unternehmen, die im Rahmen ihrer Firmenstrategie regelmäßig strategische Zukäufe tätigen und somit anorganisch wachsen. Dabei handelt es sich keineswegs um Frustshopping, um einen Mangel an organischem Wachstum zu kompensieren. Wie Fischer erläutert, wachsen diese Unternehmen sowohl organisch als auch anorganisch. Zudem beweisen sie viel Geschick bei Zukäufen.

Als Beispiel nennt Fischer das Capital-light-Modell von Distributeuren wie Diploma Plc die mit Mission-Critical-Products wie Dichtungen aufgrund Ihrer Qualität und Liefertreue über Pricing Power verfügen. „Serien-Akquisiteure beweisen viel Disziplin bei der Bepreisung ihrer Zukäufe und bei der Begrenzung des Kredithebels. Letzterer liegt – anders als bei Private-Equity-Fonds – maximal beim dreifachen Ebitda.“ Ein wesentlicher Erfolgsfaktor ist für Fischer bei den Powershoppern, dass diese den übernommenen Unternehmen nicht nur den Firmennamen sondern darüber hinaus viel Freiheiten lassen, was sich im Konzept der dezentralen Unternehmensführung widerspiegelt. „Dies wird von Gründern geschätzt, die ihr Lebenswerk verkaufen – und dafür nicht den allerhöchsten Preis erwarten.“ Gerade große Übernahmen zielen dagegen auf eine möglichst schnelle Integration ab, um Synergien und Skalenvorteile zu heben. Aus Fischers Sicht dienen Skalenvorteile aber eher dazu, Übernahmen schön zu rechnen. „Serienakquisiteure kaufen nur Unternehmen, die nicht auf Skalenvorteile – die zudem ungewiss sind – angewiesen sind. Autonomie geht vor Skalierung.“ Differenzierter äußert sich Fischer zu dem Punkt, dass viele Aktionäre Cash lieber für Dividenden oder Aktienrückkäufe als für Zukäufe verwendet sehen möchten. „Wir nehmen auch gern Dividenden – wenn das Unternehmen keine passenden Investitionen findet“, so Fischer. Dies gelte zum Beispiel für den Versicherungssektor. „Ansonsten sollte Cash in das Kerngeschäft reinvestiert werden und am achten Weltwunder arbeiten: dem Zinseszinseffekt.“ Als Beispiele für Serial Acquirers nennt Fischer Addtech oder Lifco in Schweden, Reply in Italien oder auch Ashtead in UK sowie die Chapters Group in Deutschland.

Public Equity goes Private Equity

Je kleiner Titelzahl und Unternehmensgrößen, desto mehr finden sich Private-Equity-Gepflogenheiten, wie dass Geschäftsmodelle in den Vordergrund rücken und längere Haltedauern in größeren Portionen eine engere Begleitung erlauben. Eine solche Ausrichtung – und ebenfalls einen nach Value mit Sicherheitsmarge suchenden AIF – findet sich bei P&R Investment. Deren P&R Real Value Fund hat in der vergangenen Dekade per annum 13 Prozent erzielt, begnügt sich mit zehn bis 20 Unternehmen, wobei auf die größten Positionen zweistellige Quoten entfallen. „Unsere Kunden mögen, dass die meisten unserer Portfoliounternehmen unter dem Radar von klassischen Aktienfonds und ETFs fliegen und somit nicht in diesen vertreten sind. Wir haben kaum Überschneidungen. Ebenfalls mögen die Kunden, dass wir aus Überzeugung konzentriert investieren“, teilt Christian Schulz von P&R mit. Zur Kundschaft zähle auch „eine Handvoll“ regulierter Investoren. „Viele unserer – auch institutionellen – Kunden sind langfristig investiert, ein Institutioneller ist sogar seit unserer Gründung vor fast dreizehn Jahren dabei.“

Klassisches Risikomanagement wie Quotendenken, Value at Risk oder Volatilität findet sich bei P&R dagegen nur sehr begrenzt. Für P&R ist Risiko nicht die Volatilität einer Aktie, sondern der dauerhafte Verlust der Ertragskraft des Unternehmens. P&R sucht entsprechend Investoren – diese werden als Partner betrachtet – die ihrerseits einen derart langfristigen Ansatz verfolgen, bei denen ein Drawdown also nicht unmittelbar einen Stop-Loss auslöst. „Einzelpositionen sind auf 20 Prozent des Fonds limitiert, was eine Vorgabe der Luxemburger Aufsicht CSSF ist“, so Schulz. Als Risikomanagement genügt den institutionellen Anlegern also offenbar hauptsächlich der Zeitfaktor – und die unternehmerische Denke von P&R. Dazu passt, dass die Boutique sich nicht an ESG-Kategorien orientiert, sondern am GMV, also dem gesunden Menschenverstand. Was zur Risikoreduzierung zudem beiträgt, ist, dass sich im Portfolio ertragsstarke, gründergeführte Unternehmen befinden, mit denen man sich öfters austauscht. Kein Nachteil sind dabei größere Anteile wie bei Software Circle. Bei dem Serial Acquirer aus Manchester ist die Boutique Ankerinvestor und P&R-Mitgründer Matthias Riechert sitzt dort auch im Aufsichtsrat. Offenbar ist das Risikomanagement à la P&R recht wirksam: Seit 2013 war die Rendite nur in den Jahren 2018 (etwas) und 2022 (stark) negativ – und in neun (!) Jahren zweistellig positiv.

Die aktuelle Markt-Gemengelage spricht stark für aktives Asset Management. Konzentrierte Portfolios sind besonders aktiv und bieten große Chancen auf große Alphas. Diese können allerdings auch negativ sein. Wo sich Investoren aber sicher sein können: Für aktive Fees bekommen sie auch aktives Asset Management. Und je nach Ausrichtung können konzentriere Ansätze auch ein gutes Komplement zum MSCI World sein. Und: Konzentrierte Portfolios können den Investoren-Traum wahr werden lassen, einmal von einem absoluten Überflieger profitieren zu können.

Schlagworte: Aktien | Print-Ausgabe

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar