Kamil Sudiyarov, Product Manager, VanEck

Kernenergie: Chancen und Risiken

Kamil Sudiyarov, Product Manager, VanEck

Energiesicherheit, Dekarbonisierung und der steigende Strombedarf durch KI treiben die Nachfrage nach Kernenergie. Mit modularen Reaktoren, stabilen Uranpreisen und verlässlicher Grundlast wird sie zu einem zentralen Baustein der Energiewende.

Kamil Sudiyarov, Product Manager, VanEck

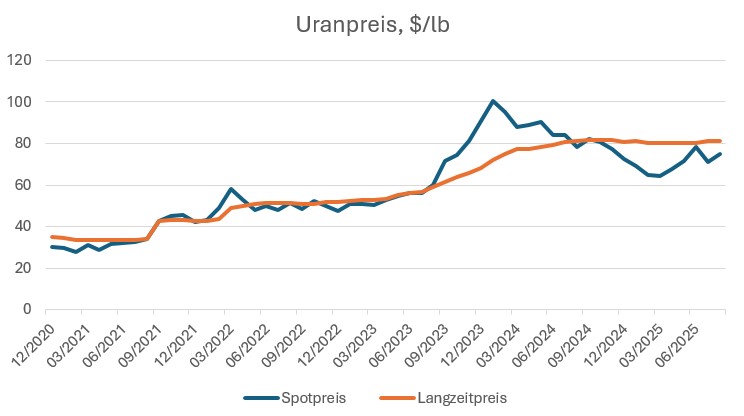

Nachdem Uran und Kernenergie jahrelang in den Hintergrund getreten waren, rückten sie 2021 wieder in den Fokus der Anleger, zunächst in Form von Spekulationsgeschäften mit Uran und Uranminenunternehmen und kurz darauf auch mit kernenergierelevanten Unternehmen, ausgelöst durch die Energiesicherheitsbedenken im Zuge des Krieges in der Ukraine. Nichts verdeutlicht dies so sehr wie die Entwicklung der Uranpreise. Während die Schlagzeilen eher den Fokus auf den viel volatileren und spekulativeren Spotmarkt legen, neigen große Energieversorger und Bergbauunternehmen dazu, Verträge meist 2-3 Jahre im Voraus abzuschließen, sodass der langfristige Preis wohl ein besserer Indikator für die Stimmung in der Atomindustrie ist.

Obwohl die Spotpreise in den letzten Jahren erhebliche Schwankungen durchliefen, stiegen die langfristigen Uranpreise stetig an. In den letzten 12 Monaten blieb der langfristige Preis trotz des Abwärtsdrucks auf dem Spotmarkt konstant stabil bei ~80 USD/lb, was indirekt die langfristige These zur Kernenergie stützt. Was treibt das erneute Interesse der Investoren an?

Energiesicherheit

Im Winter 2025 erlebte Deutschland, das für seine kohlenstoffarme Energieerzeugung auf Solar- und Windenergie angewiesen ist, eine ungewöhnliche Phase mit wenig Wind und wenig Sonnenschein. Dies führte zu einem Stromdefizit, das durch die Verbrennung von mehr fossilen Brennstoffen und Energieimporten aus den europäischen Nachbarländern ausgeglichen werden musste. Letzteres wiederum führte zu einem Anstieg der Strompreise in den nordischen Ländern, was zu politischen Unruhen in Norwegen und Rügen seitens anderer skandinavischer Regierungen führte[1].

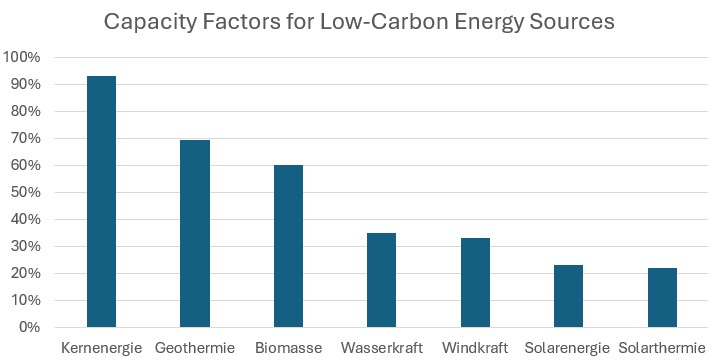

Dies verdeutlicht die Notwendigkeit einer kohlenstoffarmen Grundlastlösung, um in solchen Situationen Energie bereitzustellen. Mit einem hervorragenden Kapazitätsfaktor von über 90% ist die Kernenergie ein geeigneter Kandidat für diese Aufgabe.

In bestimmten Fällen, insbesondere bei älteren Konstruktionen, kann es jedoch vorkommen, dass die Betriebsfähigkeit der Anlage durch extreme Hitze[2] beeinträchtigt wird, was die Bedeutung der Auswahl geeigneter Technologien im Zusammenhang mit dem Klimawandel unterstreicht.

Die Vorhersehbarkeit der Kosten ist in der Tat ein weiterer entscheidender Faktor: Während etwa 80 Prozent der Betriebskosten von Gaskraftwerken von den Gaspreisen abhängen, machen die Uranpreise nur etwa 25 Prozent der Kosten von Kernkraftwerken aus[3]. Das bedeutet, dass selbst bei einem Anstieg der Uranpreise die Auswirkungen auf die Endverbraucher begrenzt wären. Im Gegensatz dazu haben volatile Gaspreise häufig zu schnellen und spürbaren Preisspitzen für die europäischen Verbraucher geführt, insbesondere im Winter.

Dekarbonisierung

Kernenergie hat dank ihrer Fähigkeit, Energie ohne Verbrennung zu erzeugen, einen der niedrigsten CO2-Fußabdrücke unter den konventionellen Energiequellen. Damit ist sie ein hervorragender Kandidat für das Rückgrat eines kohlenstoffarmen Stromnetzes und ergänzt Solar-, Wind- und Wasserkraft.

Nirgendwo auf der Welt ist der Vorstoß zur Dekarbonisierung so ausgeprägt wie in China, wo der Großteil der Elektrizität nach wie vor aus Kohle gewonnen wird[4]. In dem Bestreben, die industriell geprägte Wirtschaft zu dekarbonisieren und die Luft in den Großstädten zu reinigen, hat die chinesische Regierung aktiv in kohlenstoffarme Energiequellen, darunter auch Kernenergie, investiert und es geschafft, den Anteil der aus Kohle gewonnenen Elektrizität innerhalb von 15 Jahren von 80% auf 60% zu senken. Derzeit befinden sich in China 33 weitere Kernreaktoren im Bau, die das Stromnetz des Landes um mehr als 35 GWe kohlenstoffarme Energie ergänzen würden[5]. Anleger sollten sich dennoch der Risiken bewusst sein, die mit einer Anlage in Emittenten aus Schwellenländern verbunden sind, sowie der besonderen Risiken, die bei einer Anlage in chinesische Unternehmen zu berücksichtigen sind.

KI und Rechenzentren

In den letzten Jahren stieg die Nachfrage nach Rechenzentrumskapazitäten aufgrund der zunehmenden Verbreitung von Cloud-Lösungen und dem Aufkommen großer Sprach-KI-Modelle, was zu einem Anstieg des Stromverbrauchs führte. Zwar sind Rechenzentren in den letzten Jahren wesentlich effizienter geworden und verbrauchen weniger Energie pro Recheneinheit, doch hat sich diese Effizienzsteigerung in letzter Zeit verlangsamt. Kernkraft sorgt für eine stabile und zuverlässige Stromversorgung und gewährleistet, dass Rechenzentren rund um die Uhr mit Strom versorgt werden können. Gleichzeitig wollen IT-Giganten ihren CO2-Fußabdruck reduzieren und sich nicht ausschließlich auf Gas-/Kohlekraftwerke verlassen, um ihre Energieversorgung auszubauen. Der Trend wurde im September 2024 von Microsoft ins Leben gerufen, das einen 20-jährigen Stromabnahmevertrag mit Constellation Energy für das zuvor stillgelegte Kraftwerk Three Mile Island in Pennsylvania[6] unterzeichnete, gefolgt von Unternehmen wie Alphabet, Meta und Amazon[7].

Regulatorischer Rückenwind

Die Stimmungsänderung ist am deutlichsten in den USA zu beobachten, wo Präsident Trump vier Executive Orders unterzeichnet hat, um die heimische Kernenergieproduktion, widerstandsfähige Lieferketten und technologische Innovationen zu fördern. Auch in Europa hat sich die Debatte um die Kernenergie deutlich verschoben, insbesondere angesichts steigender Energiepreise, geopolitischer Unsicherheiten und des wachsenden Bedarfs an sicherer, kohlenstoffarmer Grundlastenergie. Selbst in Deutschland, das traditionell sehr skeptisch gegenüber der Kernenergie ist, zeigen Umfragen, dass die Mehrheit der Bevölkerung eine Rückkehr zur Kernenergie befürwortet[8], und die neue Regierung hat angekündigt, die langjährige Fehde mit Frankreich in dieser Frage beizulegen[9].

Das Interesse an Kernenergie erlebte zunächst eine Wiederbelebung, als europäische Länder mit Beginn des Krieges in der Ukraine die Lebensdauer bestehender Anlagen verlängern wollten, was Fragen zur europäischen Energiesicherheit aufwarf. Nun wollen mehrere Regierungen zusätzliche Kernenergie in das Stromnetz einspeisen. Viele sind jedoch noch immer traumatisiert von den Kostenüberschreitungen früherer Projekte und suchen nach alternativen Lösungen wie kleinen modularen Reaktoren (SMR). Ihr modularer Aufbau ermöglicht eine serienmäßige Fertigung in Fabriken, wodurch sich theoretisch Planungsaufwand, Bauzeit und Kosten reduzieren lassen. Darüber hinaus können SMR entsprechend der Nachfrage skaliert werden: Mehrere Module können kombiniert oder schrittweise hinzugefügt werden. Die Technologie ist zwar noch nicht kommerzialisiert, aber bereits weit fortgeschritten: Erste Prototypen sind in Betrieb, und einige Länder haben ehrgeizige Pläne für den Einsatz. Eine groß angelegte kommerzielle Einführung ist jedoch noch Jahre entfernt, und es bleibt abzuwarten, ob sich die Wirtschaftlichkeit dieser Technologie bewährt.

Wie kann man in Kernenergie investieren?

Mit der Renaissance der Kernenergie ist auch das Interesse der Anleger gestiegen. Wer in diese Branche investieren möchte, kann die folgenden Instrumente in Betracht ziehen:

- Bergbauunternehmen

- Fonds oder Unternehmen, die physisches Uran halten

- Uranfinanzierungs- und Lizenzgebührenunternehmen

- Reine Kernenergieunternehmen

- Industriekonzerne mit Engagement im Kernenergiebereich

- Uran-/Kernenergie-ETFs

Im Vergleich zum Kauf eines ETF bietet die Investition in einzelne Aktien ein höheres Aufwärtspotenzial, aber auch ein größeres spezifisches Risiko. Direktinvestitionen erfordern ein hohes Maß an Fachwissen, da einige Unternehmen empfindlicher auf Uranpreise reagieren als andere.

Wenn Sie sich für eine Anlage über einen ETF entscheiden, bietet der VanEck Uranium and Nuclear Technologies UCITS ETF (ISIN: IE000M7V94E1) seinen Anlegern einen diversifizierten und liquiden Zugang zu einem breiten Spektrum von Unternehmen, die entlang der komplexen Wertschöpfungskette der Kernenergie tätig sind. Dazu gehört eine Reihe von Unternehmen, die im Uranbergbau tätig sind oder eine wesentliche Rolle bei der Entwicklung von Kerntechnologien und dem Bau von Kernkraftwerken spielen. Bitte berücksichtigen Sie vor einer Anlage die Risiken, wie z.B. Risiken im Zusammenhang mit Investitionen in natürliche Ressourcen, Liquiditätsrisiken sowie Konzentrationsrisiken. Ausführliche Informationen zu den Risiken finden Sie im KID und im Prospekt.

[1] Bloomberg: Why Norway’s Political Crisis Is a European Energy Problem, 3 Feb 2025

[2] https://www.euronews.com/2025/07/02/france-and-switzerland-shut-down-nuclear-power-plants-amid-scorching-heatwave

[3] Quelle: US EIA, 2023

[4] Source: EMBER

[5] Sources: EMBER, World Nuclear Association

[6] https://www.reuters.com/markets/deals/microsoft-may-pay-constellation-premium-three-mile-island-power-agreement-2024-09-23/

[7] https://www.cnbc.com/2024/12/28/why-microsoft-amazon-google-and-meta-are-betting-on-nuclear-power.html

[8] https://www.dw.com/en/german-poll-majority-for-return-to-nuclear-energy/a-72139350

[9] https://www.reuters.com/business/energy/berlin-paris-overcome-rift-over-nuclear-energy-french-official-says-2025-05-19/

Schreiben Sie einen Kommentar