Warum die Portabilität der bAV in den Blick rückt

Stefan Oecking ist Vorstandschef des Instituts der Versicherungsmathematischen Sachverständigen für Altersversorgung (IVS). Bild: Deutsche Aktuarvereinigung

Die Übertragung von Ansprüchen auf Betriebsrente bei Wechsel des Arbeitgebers hakt seit Jahren. Halbwegs vernünftig ist sie nur bei der Direktversicherung geregelt. Jetzt häufen sich Ideen, dies im Sinne der Arbeitnehmer auch bei anderen Durchführungswegen zu verbessern.

Die Zeiten ändern sich: Blieben deutsche Arbeitnehmer ihrem Arbeitsplatz früher ein halbes Leben treu, so sind es heute im Schnitt noch elf Jahre, Tendenz weiter fallend. 38 Prozent der Arbeitsverhältnisse enden spätestens nach fünf Jahren. Der Fachkräftemangel begünstigt Eigenkündigungen durch Arbeitnehmer; das Betriebsklima und individuelle Entwicklungsmöglichkeiten rücken stärker in den Vordergrund, beobachtet das Institut der Deutschen Wirtschaft.

Das hat unmittelbare Auswirkung auch auf die betriebliche Altersversorgung (bAV), die neben gutem Gehalt und flexiblen Arbeitszeiten als wichtiger Benefit empfunden wird. Wenn jedoch dem Arbeitgeber der Rücken gekehrt wird, sind auch meist die Benefits perdu.

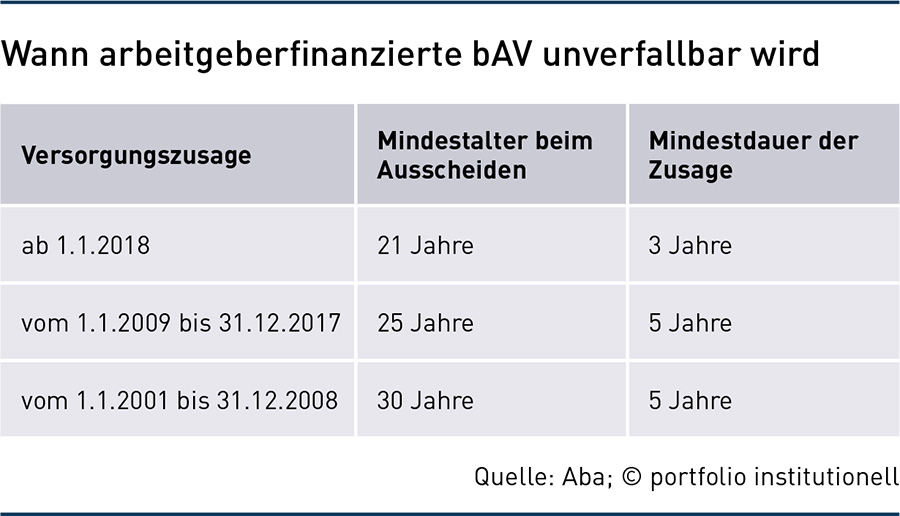

Besonders schmerzlich wäre dies bei Ansprüchen auf Betriebsrente. Zum Glück gibt es gesetzliche Grenzen, ab denen Ansprüche, die der Arbeitgeber bezahlt, nicht mehr verfallen dürfen.

Seit 1. Januar 2018 werden Ansprüche unverfallbar, wenn das Arbeitsverhältnis nach Vollendung des 21. Lebensjahres endet und die Versorgungszusage mindestens drei Jahre bestanden hat. Für ältere Zusagen gelten andere Alters- und Fristgrenzen – siehe Tabelle. Ansprüche aus Entgeltumwandlung des eigenen Gehalts des Arbeitnehmers in eine bAV sind jedoch sofort unverfallbar.

Beim Jobwechsel bleiben unverfallbare Anwartschaften aus der bAV grundsätzlich erhalten. Ein Anspruch auf Mitnahme der Finanzierung beim neuen Arbeitgeber besteht jedoch nicht automatisch. Ansprüche können auf den neuen Arbeitgeber übertragen werden, insbesondere bei Direktversicherungen, Pensionskassen und Pensionsfonds, sofern die Betriebsrente ab 2005 zugesagt wurde (nach Paragraf 4 BetrAVG). Direktzusagen oder U-Kassen-Zusagen können dagegen nicht einfach übertragen werden.

Der Übertragungswert darf meist die Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung nicht überschreiten. Die liegt aktuell bei 8.050 Euro brutto pro Monat. Erstes Problem: Wenn keine Rente vereinbart ist, sondern eine Kapitalzahlung in mehreren Tranchen, wird es mit dem Übertragungswert kompliziert. Zweites Problem: Die Übertragung kann zwar meist innerhalb eines Jahres nach dem Jobwechsel beantragt werden, aber der neue Arbeitgeber muss zwingend zustimmen.

Bei der Übernahme tritt der neue Arbeitgeber in die arbeitsrechtliche Zusage mit allen Rechten und Pflichten und in den bAV-Vertrag ein und geht damit auch ein gewisses Risiko ein, denn er haftet nun für die gesamte Zusage. Spielt der neue Chef nicht mit, gibt es drei Möglichkeiten:

- Die neue Firma ist verpflichtet, eine alternative Versorgungseinrichtung zur Fortführung der unverfallbaren Ansprüche anzubieten. In diesem Fall schließt der Mitarbeiter einen neuen bAV-Vertrag beim neuen Arbeitgeber ab. Das Deckungskapital aus dem bisherigen Vertrag wird in den neuen übertragen. Dies ist zwischen den Durchführungswegen Direktversicherung, Pensionskasse und Pensionsfonds möglich. Der neue Arbeitgeber erteilt eine wertgleiche Versorgungszusage.

- Der alte Vertrag wird ruhend gestellt, dann bleibt das bisher angesparte Kapital beim bisherigen Anbieter und wird verzinst, es werden aber keine neuen Beiträge mehr eingezahlt.

- Der Vertrag kann privat weitergeführt und bespart werden, aber dann gehen Steuer- und Sozialversicherungsvorteile verloren, die nur bei Entgeltumwandlung über einen Arbeitgeber bestehen.

Die Portabilität ist noch ein undurchdringliches rechtliches Gestrüpp, bei dem vieles aus Sicht von Arbeitnehmern gar nicht oder zu kompliziert geregelt ist. Allein die Ermittlung des Übertragungswertes ist ohne Expertenwissen kaum möglich. Beispiel Direktversicherung: Rund 100 Lebensversicherer sind dem sogenannten Übertragungsabkommen der Branche beigetreten. Damit verpflichten sie sich, für Direktversicherungen innerhalb von 15 Monaten nach Austritt beim alten Arbeitgeber die Fortführung von unverfallbaren Versorgungsansprüchen zu ermöglichen. Dazu gehören die Übertragung des Deckungskapitals und die Anrechnung der bereits geleisteten Abschlusskosten. Je nach Alter des Vertrages und Art der Kalkulation kann es dabei Unterschiede geben, zumal Firmen häufig Kollektivrahmenverträge mit Versicherern abgeschlossen haben, die sich stark unterscheiden, hat das Deutsche Institut für Altersvorsorge beobachtet.

Durch das BRSG 2.0, das zum 1. Januar 2026 in Kraft treten soll, könnte es Verbesserungen in Sachen Portabilität geben. Der Gesetzentwurf vom 3. September bleibt jedoch weit hinter den Erwartungen zurück. Verbessern soll sich die Übertragbarkeit im Grunde nur für Sozialpartnermodelle (SPM). „Im Rahmen branchenweit organisierter SPM können Beschäftigte ihre Betriebsrentenanwartschaften beim Arbeitgeberwechsel einfach mitnehmen beziehungsweise in der Versorgungseinrichtung belassen. Dieses Gesetz lässt zudem die Mitnahme des Betriebsrentenkapitals bei einem Wechsel zwischen verschiedenen SPM zu“, heißt es im Entwurf. Es gibt aber nur wenige SPM. Daher kritisiert der Versicherer-Verband GDV zu Recht: Nach aktueller Gesetzeslage wird eine Portabilität bei Arbeitgeberwechsel nur in Richtung SPM-Versorgungsträger ermöglicht, nicht aber umgekehrt in ein „herkömmliches“ System mit garantierten Leistungen, selbst wenn der neue Arbeitgeber zustimmt. Die Portabilität werde damit ohne sachlichen Grund erheblich eingeschränkt, statt übergreifende Möglichkeiten zur Übertragung zu schaffen.

Der größte deutsche Versicherungsmakler-Verband BDVM schlägt daher eine Lösung vor, die die Übertragung in allen Durchführungswegen ermöglicht. Dazu sollte die Deckungskapitalübertragung in allen bAV-Wegen möglich und mit klaren Fristen ausgestattet werden, innerhalb derer der „abgebende“ Versorgungsträger das zu übertragende Deckungskapital errechnet und dem Arbeitnehmer mitteilen muss. Der neue Versorgungsträger hat nach Nennung des Deckungskapitals die Höhe der sich daraus in dem neuen Versorgungsweg ergebenden Anwartschaft auszurechnen. Dann hat der „abgebende“ Versorgungsträger das bereits errechnete Deckungskapital nach Zustimmung und Beantragung der Übertragung an den neuen Versorgungsträger auszuzahlen. „Hier sollte nach Ablauf der Frist von beispielsweise drei Monaten noch eine Verzinsung erfolgen, um einen Anreiz für eine zeitnahe Überweisung zu schaffen“, sagt Frank Buschmann, Leiter des Arbeitskreises Lebensversicherung im BDVM.

Ansprüche könnten auch abgefunden statt übertragen werden, allerdings nur bei Kleinanwartschaften innerhalb einer Bagatellgrenze. Wird bei Erreichen der Altersgrenze der monatliche Rentenbetrag aus der Versorgungsanwartschaft 1,0 Prozent der monatlichen SV-Bezugsgröße (2025: 37,45 Euro) nicht überschritten oder liegt bei einer Kapitalleistung der Wert unter dem 12/10-fachen der Bezugsgröße (2025: 4.494 Euro), kann der Arbeitgeber eine Abfindung auch ohne Zustimmung des Arbeitnehmers vornehmen, erklärt der Pensionsberater Longial.

Solche Abfindungen sind aber nur ausnahmsweise gestattet, weil bAV eigentlich nicht vor der Altersgrenze beansprucht werden soll. Um in der modernen Arbeitswelt mit stärker wechselnden Arbeitsverhältnissen eine drohende Zersplitterung von bAV-Anwartschaften zu verhindern, schlägt das Institut der Versicherungsmathematischen Sachverständigen für Altersversorgung (IVS) vor, die Abfindungsgrenzen zu erhöhen und eine erleichterte Mitnahme von bAV-Anwartschaften auch bei Direktzusage und nicht rückgedeckter U-Kasse einzuführen. „Falls der neue Arbeitgeber keine bAV bietet, sollte es eine privatrechtliche Auffanglösung geben, in die der Betrag fließt, beispielsweise eine Portabilitätskasse, vergleichbar der Versorgungsausgleichskasse bei Scheidungen“, meint IVS-Vorstandschef Stefan Oecking.

Noch einfacher scheint der Vorschlag des Eberbacher Kreises: Demnach lasse sich die Übertragung von bAV-Ansprüchen bei Wechsel des Arbeitgebers so einfach wie bei der gesetzlichen Rente regeln: Bei Jobbeginn tritt der Arbeitnehmer ein, der Arbeitgeber meldet ihn zur bAV an und zahlt mit dem Gehalt die Beiträge. Tritt der Arbeitnehmer aus, meldet der Arbeitgeber ihn ab. Eine einheitliche Versorgungskasse würde alles Weitere übernehmen. Und das Ganze wäre unkompliziert, unbürokratisch und gar nicht teuer. Für solche Ideen braucht es wohl ein BRSG 3.0.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV) | Print-Ausgabe

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar