Wunsch und Wirklichkeit bei Betriebsrenten

Eine alte Frau sitzt auf einer Bank: Die Lage bei Betriebsrenten in Deutschland ähnelt der in der deutschen Wirtschaft. Der Aufschwung in der betrieblichen Altersversorgung ist zum Erliegen gekommen.

Neue Studien haben die Wünsche von Arbeitnehmern für die bAV deutlich artikuliert. Wie das BRSG 2.0 darauf eingeht und was für die weitere Zukunft an Wünschen offenbleibt. Ein Weiter so verbietet sich.

Die Lage bei Betriebsrenten in Deutschland ähnelt der in der deutschen Wirtschaft: Der Aufschwung in der betrieblichen Altersversorgung (bAV) ist seit 2019 zum Erliegen gekommen, zeigt die „bAV-Studie 2025“ der Unternehmensberatung Deloitte Deutschland. Diese befragt seit 2017 jährlich 2.000 sozialversicherungspflichtige Beschäftigte zu ihren Kenntnissen, Erwartungen und Wünschen in Sache Betriebsrente.

Rund 40 Prozent betreiben demnach eigenständig Vorsorge mittels Entgeltumwandlung. Der Anstieg von ursprünglich 20 bis 25 Prozent Entgeltumwandlern bis 2020 stieg auf 47 Prozent in 2022 – offenbar stark beeinflusst durch den verpflichtenden Arbeitgeberzuschuss von 15 Prozent, den das BSRG I seit 2019 für neue Entgeltumwandlungen vorschreibt – und seit 2022 auch für alle früheren Abschlüsse. In den letzten drei Jahren habe sich aber keine große Veränderung mehr gezeigt, so die Autoren.

Wie schon 2024 haben auch dieses Jahr 70 Prozent der Arbeitnehmer mit arbeitgeberfinanzierter bAV keine Angaben zur Höhe der Leistung machen können, während 27 Prozent monatlich 500 Euro Betriebsrente erwarten. Substanzielle Lücken gebe es unverändert bei kleinen Unternehmen und bei Geringverdienern. Auch die Kommunikation ist weiter unzureichend; viele Arbeitnehmer wissen gar nicht um die bAV-Angebote des eigenen Arbeitgebers.

Am liebsten würden sie sich per Beratungsgespräch informieren, sagen 47 Prozent, gefolgt von einer ausführlichen Broschüre mit allen Vor- und Nachteilen (40 Prozent). Demgegenüber verlieren elektronische Medien aktuell etwas an Bedeutung: Lediglich 19 Prozent wollen Informationen und interaktive Rechner im Firmen-Intranet und gar nur acht Prozent wünschen sich eine App. Besorgniserregend ist, dass seit 2023 jedes Jahr mehr Arbeitnehmer mangelndes Einkommen als Grund für die fehlende Vorsorge angeben (aktuell 37 Prozent). Bislang war der Hauptgrund immer gewesen, dass der eigene Arbeitgeber kein bAV-Angebot unterbreitet, sagen diesmal 32 Prozent. Weitere 17 Prozent sind mit dem Angebot nicht zufrieden und betreiben deswegen keine Entgeltumwandlung. Die Impulse des BRSG I scheinen damit ausgeschöpft.

Das Interesse der Arbeitnehmer an der Altersvorsorge bleibt jedoch weiterhin hoch. Es fehlt ihnen aber an neuen Anregungen für die bAV. So wünschen sich 82 Prozent vom Gesetzgeber zusätzliche Maßnahmen zur Stärkung der bAV. Aus der Befragung geht hervor, dass insbesondere höhere Zuschüsse und flächendeckende Angebote, speziell auch bei kleinen Unternehmen, die pro-aktiv kommuniziert werden müssen, die Verbreitung der bAV effektiv fördern könnten. „Die vorgesehenen Maßnahmen im aktuellen Entwurf des BRSG 2.0 werden hierfür aller Voraussicht nach nicht ausreichen, da keine substanziellen Änderungen an den Zuschüssen des Arbeitgebers geregelt werden“, konstatieren die Studienautoren Peter Devlin und Jens Denfeld.

Neben AG-Zuschuss und guter Kommunikation wünschen sich Arbeitnehmer Sicherheit, Rendite und Flexibilität – obwohl das bekanntlich nicht so ganz zusammenpasst. In Sachen Flexibilität stehen vor allem flexible Auszahlungsmöglichkeiten (32 Prozent), aber auch zeitlich flexible Einzahlung (22 Prozent) sowie die eigene Auswahl der Anlageform (20 Prozent) hoch im Kurs. Allerdings würden nach eigenem Bekunden nur 32 Prozent Entgelt umwandeln, wenn sie einen AG-Zuschuss in Höhe von 50 Prozent statt des gesetzlichen Mindestzuschusses von 15 Prozent erhielten.

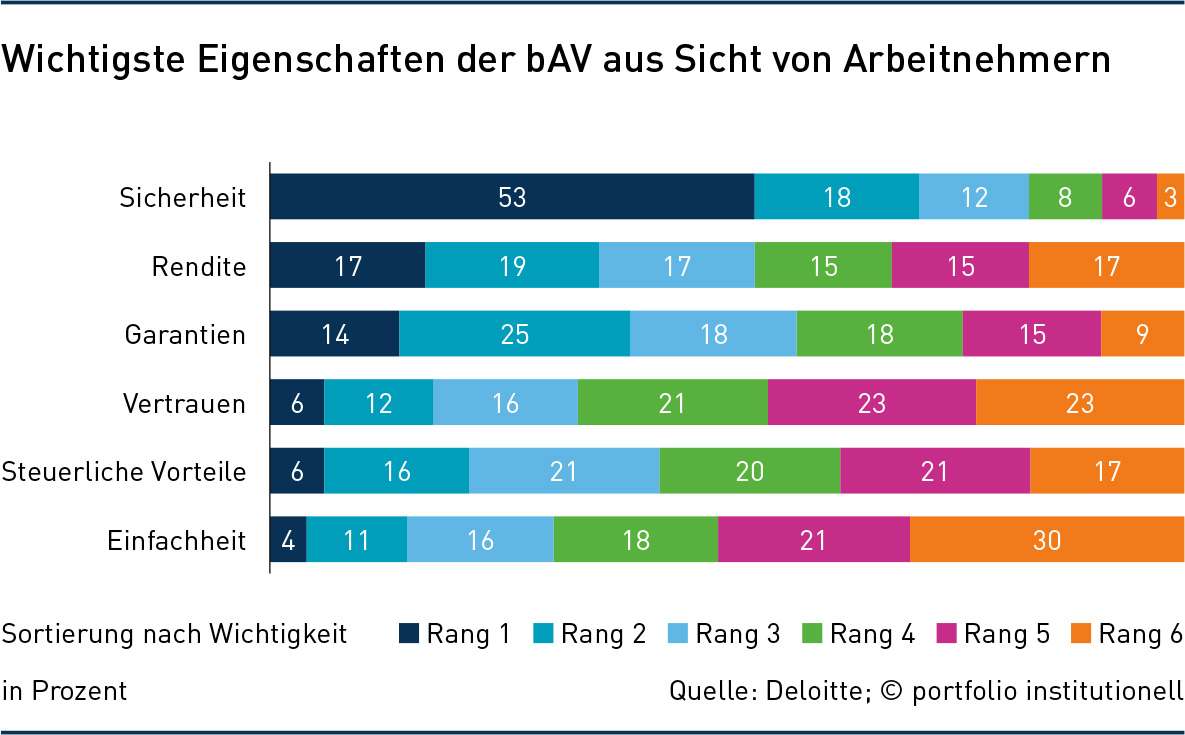

Immerhin wurde erstmals der Wunsch nach Rendite häufiger genannt als der nach Garantien – siehe Grafik links. „Dieses Antwortschema ist weitgehend unabhängig von Alter, Größe des Arbeitgebers, Einkommen, Bildungsstand und Geschlecht“, so die Autoren. Allerdings scheint vielen Arbeitnehmern nicht klar zu sein, wie sie höhere Renditen erreichen können. Lediglich 47 Prozent bejahen die Aussage, dass es von Vorteil wäre, wenn ihre Altersvorsorge an der weltweiten wirtschaftlichen Entwicklung teilhätte. Ein Drittel der Befragten konnte diese Frage überhaupt nicht beantworten.

Spannend und stabil in den jährlichen Antworten sind Angaben zu den Auszahlungswünschen zu Rentenbeginn. Da Arbeitnehmer „Verschiedene Auszahlungsmöglichkeiten“ unter den zur Auswahl stehenden flexiblen Elementen am höchsten gewichten, wurde in einem zweiten Schritt gefragt, welche konkrete Auszahlungsform sie vorziehen. 41 Prozent wünschen sich dabei eine lebenslange monatliche Rente von 500 Euro, ebenfalls 41 Prozent ziehen eine Kapitalleistung von 100.000 Euro vor und 18 Prozent möchten lieber zehn Jahresraten à 10.000 Euro erhalten – diese Auswahl gibt es in der Praxis jedoch längst nicht überall. Der wichtigste Grund für die Kapitalwahl ist der Wunsch nach Flexibilität (36 Prozent) gefolgt von dem Plan, eigene Kapitalanlage zu betreiben (23 Prozent). Nur 17 Prozent votieren für das Kapital, weil sie von einer unterdurchschnittlichen Lebenserwartung ausgehen.

Kürzlich hat auch der Risikoberater Aon mit seiner Studie „Sicherheit, Risiko und soziales Gewissen“ nach Wünschen von gut 1.100 sozialversicherungspflichtigen Arbeitnehmern zwischen 18 und 63, die in Firmen mit mehr als 50 Mitarbeitern tätig sind, für ihre bAV gefragt. Die Ergebnisse fallen ähnlich aus wie bei Deloitte, geben aber wegen zum Teil anderer Fragestellungen zusätzliche Einblicke. „Weit oben auf der Wunschliste steht Unterstützung bei der langfristigen Absicherung des Ruhestands“, sagt Angelika Brandl, Head of Retirement bei Aon Wealth Solutions. Auch bei dieser Umfrage wollen Arbeitnehmer größtmögliche Rendite mit höchstmöglicher Sicherheit – das ist die allgemeine Erwartung.

Wenn es um die Nutzung von Chancen des Kapitalmarktes geht, sind Frauen etwas zurückhaltender (28 Prozent) als Männer (42 Prozent). Geschlechtsübergreifend sind vor allem die Jungen im Alter zwischen 25 und 34 Jahren, die auf den ersten Stufen der Karriereleiter stehen, am stärksten risikobereit bei ihrer bAV (38 Prozent). Mit höherem Einkommen wird offenbar das Risiko eines Verlustes als weniger problematisch angesehen. Bei weniger als 2.500 Euro Bruttoeinkommen sind Anlagechancen, die mehr Rendite versprechen, aber auch Risiken bergen können, nur 22 Prozent der Arbeitnehmer sehr wichtig, während es bei über 7.000 Euro brutto bei 61 Prozent der Befragten der Fall ist.

Die Mehrheit entscheidet sich letztlich doch für höhere Garantien (55 Prozent) statt höherer Rendite (29 Prozent). Das liegt auch an den häufig garantielastigen konkreten Angeboten. Je älter die Befragten und je näher der eigene Renteneintritt, desto mehr rücken Garantien in den Fokus – bei den 56- bis 63-Jährigen präferieren 69 Prozent garantierte Leistungen und nur 16 Prozent Chancen auf höhere Leistungen durch Kapitalmarktgewinne, verbunden mit dem Risiko, niedrigere Leistungen in Kauf nehmen zu müssen, wenn sich der Kapitalmarkt ungünstig entwickelt.

Die Berücksichtigung von ESG-Kriterien bei der Geldanlage für die bAV ist rund der Hälfte der Arbeitnehmer wichtig. Sollte dies jedoch mit Einbußen bei der Rendite einhergehen, wollen nur 14 Prozent der Arbeitnehmer dies in Kauf nehmen. Knapp ein Drittel (31 Prozent) will dagegen stets maximale Rendite ungeachtet der Nachhaltigkeit. Deutlich werden laut Aon-Umfrage allerdings Unterschiede zwischen den Generationen. Bei der jüngsten Gruppe von 18 bis 24 Jahren sind 24 Prozent bereit, auf Rendite zu verzichten, und nur 16 Prozent sehen die Nachhaltigkeit als nachrangig an, während bei den 56- bis 63-Jährigen nur zwölf Prozent auf Rendite verzichten wollen und 27 Prozent die Nachhaltigkeit als nachrangig ansehen.

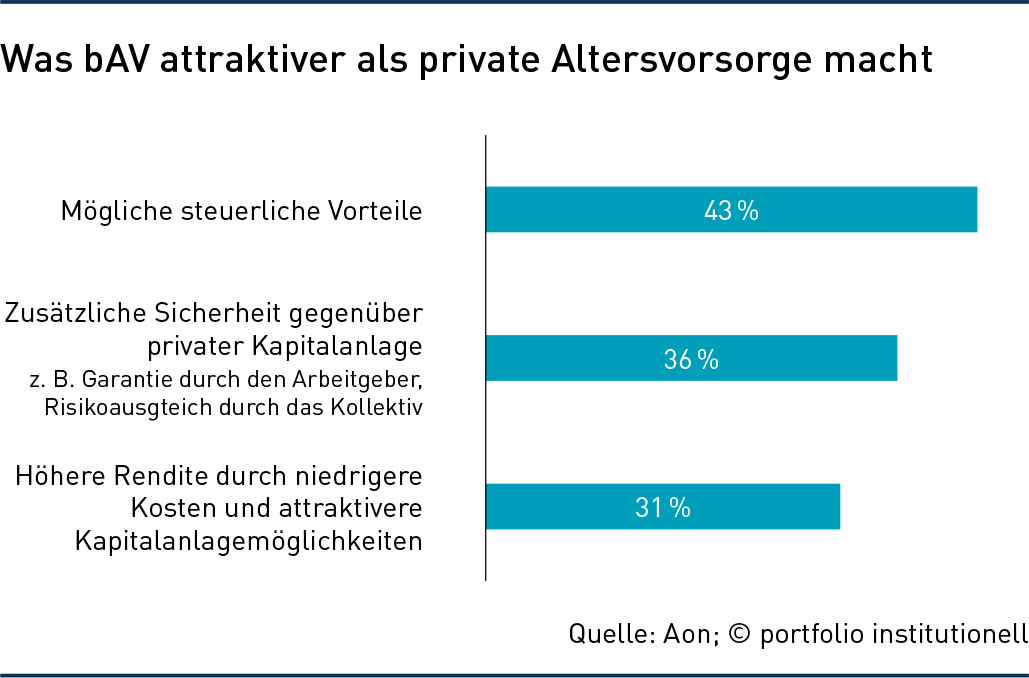

Ein entscheidender Faktor für die Attraktivität der bAV sind und bleiben aus Sicht der Arbeitnehmer mögliche Steuervorteile in der Ansparphase, sagen 43 Prozent der Befragten. Gleich auf dem zweiten Platz folgt eine in den Augen der Mitarbeiter höhere Sicherheit gegenüber einer privaten Kapitalanlage (36 Prozent). Außerdem versprechen sie sich eine höhere Rendite durch niedrigere Kosten und attraktivere Kapitalanlagemöglichkeiten, meinen 31 Prozent. Es gibt aber auch noch andere Gründe – siehe Grafik 2.

Der hohe Stellenwert, den die bAV genießt, spiegelt sich in den Antworten auf die Frage wider, wofür die Befragten zusätzliches finanzielles Budget nutzen würden, falls es von ihrem Arbeitgeber bereitgestellt würde. Auf dem Spitzenplatz der Arbeitnehmer-Prioritäten: die bAV (48 Prozent) vor direktem Cash (41 Prozent). Das gilt über alle Einkommensgruppen hinweg. Wenn es um Entgeltumwandlung geht, würde knapp die Hälfte der Mitarbeiter zwei bis vier Prozent des Bruttoeinkommens für die bAV aufwenden. Aber nur rund zehn Prozent würden sich auch ohne Arbeitgeberzuschuss für eine Entgeltumwandlung entscheiden. Etwa ein Drittel ist bereit, einen Vertrag abzuschließen, wenn der Arbeitgeber die Mindestleistung (ersparte Sozialversicherungsbeiträge) zuschießen würde. Mit einem Zuschuss in Höhe von rund 50 Prozent des Umwandlungsbetrages erreichen Arbeitgeber den größten Teil der Belegschaft (85 Prozent).

Sehr offen zeigen sich die Befragten für Modelle, bei denen eine Entgeltumwandlung angeboten wird, die automatisch als vereinbart gilt, sofern der Mitarbeiter nicht widerspricht (Opt-out). 71 Prozent zeigen sich für solches Auto-Enrollment offen. Beschäftigte haben nicht nur die reine Altersleistung im Blick (ist 86 Prozent wichtig), sondern wollen auch Berufs- und Erwerbsunfähigkeit abgesichert haben (79 Prozent) und erwarten Leistungen für Hinterbliebene (67 Prozent), auch wenn beides zulasten der Altersleistung geht. „Die Studie bestätigt einmal mehr die hohe Wertschätzung, die die bAV genießt“, betont Stephanie Zelosko, Senior Consultant bei Aon.

Derweil ist das Betriebsrentenstärkungsgesetz II (BRSG 2.0) noch immer im parlamentarischen Verfahren. Nachdem der Gesetzentwurf am 3. September ins Kabinett eingebracht worden war, wurde es nach außen hin ruhig. Mitte Oktober gab es eine erste Lesung im Bundestag und einen Tag später den ersten Durchgang im Bundesrat. Bei Redaktionsschluss (10. November) hatte der Bundestagsausschuss Arbeit und Soziales gerade getagt und kurz danach folgte eine Sachverständigenanhörung im Bundestag. Änderungen sind bislang nicht bekannt. Bereits zum 1. Januar sollen weite Teile des Gesetzes in Kraft treten.

Inhaltlich gibt es einige Neuerungen. So soll besonders die bAV auf tarifvertraglicher Basis in Form der reinen Beitragszusage (rBZ) gestärkt werden, gilt sie doch als effektiv, kostengünstig und sicher. Man erhofft sich mehr Zulauf gerade in kleinen Unternehmen ohne Tarifvertrag und vor allem für Beschäftigte mit geringeren Einkommen. Dazu sollen die Hürden für eine Beteiligung an einem bestehenden Sozialpartnermodell (SPM) gesenkt werden, indem die Modelle künftig allen Beschäftigten im Zuständigkeitsbereich der entsprechenden Gewerkschaft offenstehen, sofern die Sozialpartner zustimmen (siehe auch Oktober-Ausgabe 2025). Viele andere nötige Reformschritte bleiben im BRSG 2.0 zunächst außen vor. Die bAV-Förderung darf offenbar möglichst kein zusätzliches Geld kosten – außer bei Geringverdienern, die jedoch erst ab 2027 in den Genuss höherer Förderung als bisher kommen sollen (nach Paragraf 100 EStG).

„Deutschland steht vor der großen Aufgabe, sein Rentensystem widerstandsfähiger gegenüber dem demografischen Wandel zu machen“, sagt Michael Sauler. Der Leiter Wealth bei Mercer Deutschland nennt auf Basis des Mercer CFA Institute Global Pension Indexes 2025 als notwendige Optionen „eine höhere Mindestrente für Geringverdienende, mehr kapitalgedeckte Vorsorgebeiträge und eine breitere Einbindung der Beschäftigten in bAV-Programme“. Andere Länder sind da mutiger unterwegs. Die Niederlande etwa, die das Mercer-Ranking unangefochten anführen, sind in Sachen Angemessenheit, Nachhaltigkeit und Integrität meilenweit von unserem System entfernt. Das belegt auch die Untersuchung „Private und betriebliche Altersvorsorge in der EU“ vom Centrum für Europäische Politik in Freiburg. Demnach finden sich 31 Prozent des gesamten Pensionsvermögens der EU in den Niederlanden, je rund 15 Prozent in Dänemark und Schweden und der „Rest“ in den anderen Ländern, darunter Deutschland.

Einen kleinen Lichtblick bilden deutsche Sozialpartnermodelle. Nachdem im Sommer weitere Firmen an das Energie-SPM mit seinem Pensionsplan „Metzler rBZ 1“ des Metzler-Sozialpartner-Pensionsfonds angedockt hatten, insbesondere die Baden-Württembergischen Omnibusunternehmen und auch die Arbeiterwohlfahrt Unterfranken (siehe September-Ausgabe 2025), gibt es nun auch Bewegung beim BVV Pensionsfonds des Bankgewerbes. Beim von ihm betreuten SPM für die privaten Banken dockten Ende Oktober drei weitere Banken an: Die PSD Bank Hessen-Thüringen, die PSD Bank Nürnberg sowie die PSD Bank Rhein-Ruhr bieten ihren insgesamt rund 600 Mitarbeitern rückwirkend zum 1. Oktober 2025 das SPM an.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV) | Zweites Betriebsrentenstärkungsgesetz (BRSG II)

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar