Renditen aus dem Regenwald

Naturkapital braucht eine Kapitalerhöhung – dies gilt insbesondere für die Tropenwälder, die grüne Lunge der Welt. Nötig wären für den Tropenwaldschutz und die Biodiversität Milliardenbeträge, allerdings gibt es kaum Investitionsmöglichkeiten im institutionellen Maßstab, die sowohl einen positiven Impact als auch attraktive Renditen aufweisen.

Der Schutz der Regenwälder erfordert mehr Anstrengungen – und mehr Rendite. Impact Investments für die Biodiversität in Lateinamerika, Afrika und Asien sind nur schwer im institutionellen Volumen monetarisierbar. Es gibt aber Beispiele, wie sich Regenwaldschutz und Renditeerfordernisse zusammenbringen lassen.

Erinnern Sie sich noch an die COP30 in Brasilien? Wenn tatsächlich ja, dann haben Sie womöglich die globale Klimakonferenz als das letzte von vielen Großereignissen abgespeichert, mit dem unser Globus mangels Entschlussfähigkeit wieder einen Schritt weiter Richtung Abgrund gekommen ist. Seit der UN-Klimakonferenz in Paris vor zehn Jahren, als konkrete Ziele zur Begrenzung der globalen Erwärmung verabschiedet wurden, scheint nicht mehr viel passiert zu sein.

Nötig wären seit langem zielführende Umsetzungsmaßnahmen zur Erreichung der Ziele. Dass man endlich ins Machen kommen muss – und zwar auch was institutionelle Investitionsmöglichkeiten betrifft –, war den Organisatoren der diesjährigen Conference of the Parties bewusst. Schließlich hat die Klimakonferenz-Präsidentschaft im Vorfeld die „Implementation COP“ ausgerufen. Man wollte sich also weniger damit beschäftigen, was die Welt tun müsste, sondern vielmehr auf das Wie der Umsetzung konzentrieren. Allerdings gelang es den Parteien nicht, sich auf konkrete Reduktionsziele für fossile Energien zu einigen.

Von Erfolg gekrönt war aber die Initiative des COP30-Gastgebers Brasilien damit, einen Fonds aufzulegen, der Investoren die Möglichkeit gibt, in den Klimaschutz zu investieren. Bei der Tropical Forest Forever Facility, TFFF, handelt es sich nach eigenen Angaben um eine einmalige Initiative, die die Zukunft der tropischen Wälder durch einen innovativen Finanzierungsmechanismus sichern will, der 74 Tropenländer belohnt, wenn diese ihre Regenwälder schützen. Über Satelliten wird der Erhalt der Waldflächen kontrolliert.

TFFF will 125 Milliarden Dollar mobilisieren …

„Zu lange haben die Finanzmärkte die Entwaldung auf perverse Weise gefördert. Die Rodung von Wäldern für Landwirtschaft, Bergbau oder Infrastruktur bringt mehr Gewinn als der Erhalt der Wälder“, sagte Kirsten Schuijt, Generaldirektorin des WWF International. „Ein Fehler, den der Fonds unbedingt korrigieren möchte, ist die mangelnde Belohnung für Länder, die weltweit bedeutende Tropenwälder schützen.“

Schuijt ergänzt, dass die Vorteile, die Regionen wie der Amazonas, das Kongobecken, Südostasien und der Südwestpazifik bieten – wie die Speicherung von Kohlenstoff, die Regulierung des Wasserkreislaufs und die Erhaltung der Artenvielfalt –, derzeit finanziell nicht belohnt werden. „Der TFFF wird dazu beitragen, dieses Ungleichgewicht zu beseitigen, indem er tropische Waldländer als Besitzer einer wertvollen globalen Anlageklasse positioniert. Er wird Länder für die Erhaltung ihrer bestehenden Wälder belohnen, indem er ihnen „vorhersehbare, langfristige Einnahmen aus ihren Wäldern verschafft, die sie in Aktivitäten zur Unterstützung des Waldschutzes reinvestieren können.“

Eine der bedeutendsten Neuerungen sieht die WWF-Direktorin zudem darin, dass mindestens 20 Prozent der Mittel direkt an indigene Völker und lokale Gemeinschaften ausgezahlt werden, wodurch deren entscheidende Rolle bei der Waldbewirtschaftung anerkannt wird. Damit wäre der TFFF die mit Abstand größte internationale Finanzierungsquelle für diese Gemeinschaften.

„Ankerinvestoren“ sind Brasilien und Indonesien, die jeweils eine Milliarde Dollar gaben. Ebenfalls diesen Betrag sagte die Bundesrepublik für einen Zeitraum von zehn Jahren zu, Norwegen wird drei Milliarden Dollar einzahlen. Angestrebt wird für das Vehikel ein Volumen von 125 Milliarden Dollar, mit denen sich jährlich aus Anleihen ein mittlerer einstelliger Milliardenbetrag erwirtschaften lässt. Zum Gesamtvolumen sollen Staaten 25 vertrauensschaffende Milliarden – sogenanntes Junior Debt – beisteuern, die weitere 100 Milliarden von privaten Investoren anlocken sollen. Im Erfolgsfall würden die 125 Milliarden den weltweit größten „blended-Finance“-Mechanismus darstellen.

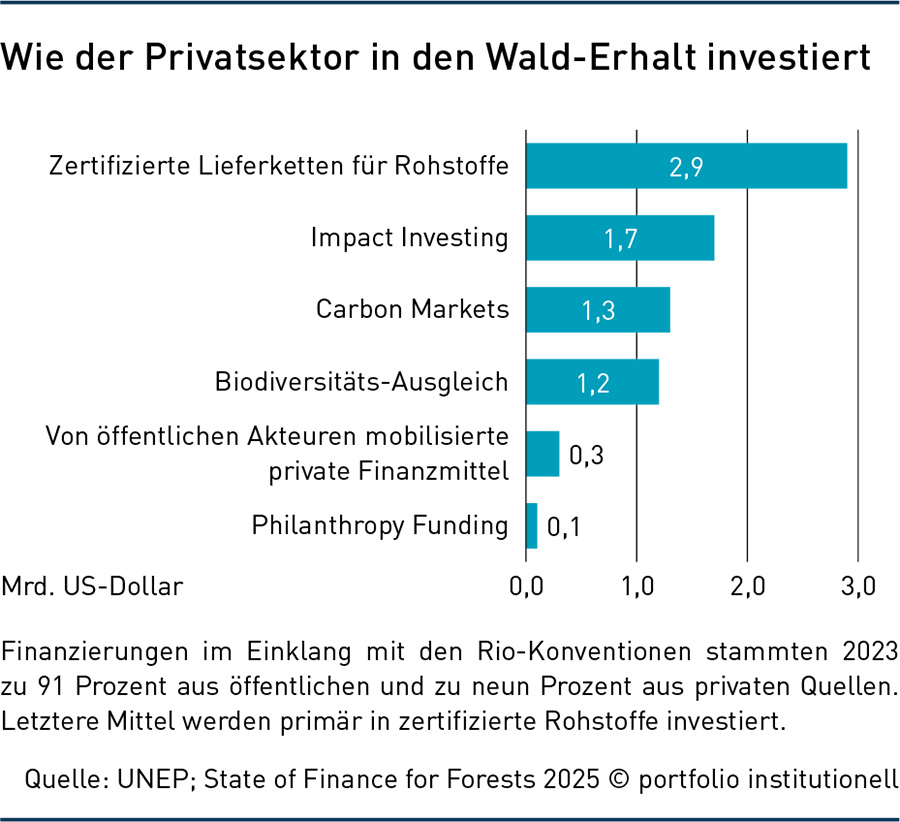

Die Beträge machen sowohl das Problem als auch die Notwendigkeit klar, institutionelles Kapital zu mobilisieren. Das Environment Program der UN, UNEP, veröffentlicht in dem aktuellen Report „State of Finance for Forests“, dass sich die jährliche Finanzierungslücke für den Erhalt der Wälder global betrachtet auf 216 Milliarden Dollar beläuft, also auf ein Vielfaches des Renditeziels des TFFF.

Laut dem Report müssten die jährlichen Wald-Investments bis 2030 auf 300 und bis 2050 auf knapp 500 Milliarden Dollar steigen, um die Ziele der Rio-Konventionen aus dem Jahr 1992 zu Klimawandel, Desertifikation und Biodiversität zu erreichen. Nur neun Prozent des Fundings beziehungsweise 7,5 Milliarden Dollar im Jahr 2023 stemmt der Privatsektor.

… es bräuchte aber 300 Milliarden – p.a.!

Angelegt werden sollen die Milliarden in Fixed Income durch den Tropical Forest Investment Fund (TFIF). Als Asset-Klassen vorgesehen sind Government, Corporate und Emerging Market Bonds, wobei die Unternehmensanleihen nicht aus ökologisch bedenklichen Sektoren wie Öl und Kohle stammen dürfen. Die Selektion der Bonds soll durch verschiedene internationale Asset Manager erfolgen und die Weltbank als Treuhänder fungieren. Mit dem Return aus dem Fixed-Income-Portfolio soll kaskadenartig als erstes das Senior Debt der institutionellen Investoren auf dem Niveau von AAA-Bonds verzinst werden. Als zweites sind die staatlichen Sponsoren des Junior Debt an der Reihe. Den restlichen Ertrag erhält der TFFF, der mit diesem wiederum die Tropenwaldländer finanziell für den Erhalt ihrer Wälder unterstützt.

Zu den Geldgebern für das Junior Debt zählt neben den genannten Staaten die Minderoo Foundation, ein philanthropischer Investor aus Australien. „Minderoos Rolle als Frühinvestor geht über die eines Geldgebers hinaus – es geht um Führungsstärke“, teilt CEO John Hartman mit. „Unsere Investition wird dazu beitragen, das Risiko des Fonds für institutionelle Anleger zu verringern und bis zu viermal mehr privates Kapital zu mobilisieren.“ Dotiert haben die Australier den TFFF mit zehn Millionen Dollar. Dabei handele es sich nicht um eine Schenkung, sondern um geduldiges, langfristiges philanthropisches Kapital, das alle gewissenhaften Investoren ansprechen sollte.

Als gewissenhaft verstehen sich selbstredend auch institutionelle Anleger aus Deutschland – aber auch als Treuhänder. Und der Treuhänder-Gedanke lässt sich dahingehend interpretieren, dass auch als Impact deklarierte Investments keine Abstriche bei der Rendite erlauben. Auch bei Senior Debt sollte dann der Investmentertrag über AAA-Niveau liegen. Der I-Shares Global AAA-AA Government Bond Ucits ETF weist im Oktober für die letzten zwölf Monate eine Rendite von 2,49 Prozent aus. Davon dürfte nach einem Währungs-Hedge nicht mehr viel übrigbleiben.

Die Mängelliste deutscher Anleger

Es gibt aber noch weitere Gründe, die gegen ein Investment in den TFIF sprechen. Zum Beispiel das Thema Diversifikation. „Der explizite Schwerpunkt zum direkten Schutz der tropischen Regenwälder ist für unsere Ansprüche an Diversifikation zu speziell, insbesondere wenn man tatsächlich etwas bewirken will und nicht nur ‚mit kleinem Geld‘ ein Feigenblatt erwerben will. Da folgt im Umkehrschluss dann ein Klumpenrisiko“, erklärt Bernd Franken, Geschäftsführer der Nordrheinischen Ärzteversorgung. Franken betont aber auch, das man Impact Investments keinesfalls abgeneigt ist. Im Gegenteil: „Wir fokussieren uns bei der Nachhaltigkeit sogar auf Impact Investments, da nur hier die nötige Nachverfolgung sichergestellt ist, ob denn tatsächlich etwas erreicht wurde“, erklärt Bernd Franken.

Ähnlich ist die Sicht der in Köln ansässigen KZVK, dass ein Investment mit einem speziellen Schwerpunkt nicht in das klassische Allokationsraster passt. „Die KZVK verfolgt auch bei einzelnen Anlageklassen wie den Impact Investments einen breit diversifizierten Investmentansatz. Daher wurde zunächst sowohl geografisch als auch anlagestrategisch in verschiedene Fonds und Ansätze investiert“, informiert die Zusatzversorgungskasse. „Als Ergänzung des bisherigen Portfolios ist ein Investment in den Schutz des Regenwaldes sicherlich interessant, jedoch grundsätzlich unter ESG- und ökonomischen Gesichtspunkten sowie mit Blick auf das bestehende Portfolio auf sein Diversifikationspotenzial zu prüfen.“

Zu wenig Investmentmöglichkeiten

Anzunehmen ist, dass regulierte deutsche VAG-Anleger bezüglich eines globalen, von der Weltbank verwalteten und von Brasilien initiierten Vehikels Bedenken hegen, ob auch die High-Yield-Quote eingehalten wird und Anleihen mit schlechterer Bonität als B- ausgeschlossen sind. Was Praktikern aber auch fehlt, sind Vergleichsmöglichkeiten. Zu den wenigen bekannten Anbietern zählt Finance in Motion. Von dem Asset Manager gibt es beispielsweise den Arbaro Fund oder den Eco Business Fund. Weiteres größeres Produkt ist The Reforestation Fund (TRF) von BTG Pactual. Eine große Reputation für Impacts in Schwellenländer hat Microfinance, und Kleinstkredite für Kleinbauern sollten auch dem Regenwald nutzen. Mit Microfinance lassen sich aber – nomen est omen – nicht die für den Regenwaldschutz nötigen institutionellen Volumina mobilisieren.

Istvan Fritsche von Sail Investments berichtet, dass man erst jüngst wieder auf einer Konferenz von Pensions for Purpose in Großbritannien festgestellt habe, dass es institutionellen Investoren schwerfällt, gute Investmentmöglichkeiten für Naturkapital im Sinne von Naturbasierten Lösungen (Nature based Solutions) zu finden, insbesondere im Bereich zum Schutz des Regenwaldes, wo sich etwa 80 Prozent der weltweiten Biodiversität befindet. „Geld für den Schutz des Regenwalds kommt meist von NGOs und Entwicklungsbanken in Form von Zuschüssen. So kommt aber nur ein Bruchteil des Volumens zusammen, den es braucht, um die Regenwälder und die Biodiversität zu erhalten. Was fehlt ist die institutionelle Investierbarkeit, insbesondere institutionelle, in die SAA passende Größen“, so Fritsche.

Im Impact-Universum hat Wald noch Wachstumspotenzial

Wie der Forst-Report der UNEP informiert, kommt Impact Investing in den letzten zwei Jahrzehnten zwar eine immer wichtigere Rolle bei der Finanzierung nachhaltiger und wirkungsvoller Forstwirtschaft zu. Allerdings entfiel 2023 immer noch nur ein Prozent des gesamten verwalteten Vermögens auf Wälder. Der Impact-Löwenanteil entfällt auf Energie, Ernährung oder Landwirtschaft.

Für die Zukunft sieht es auch nicht besser aus. Die Umfrage des Global Impact Investing Network unter Impact-Investoren aus dem Jahr 2024 – aus dem die UNEP zitiert – informiert, dass die Forstwirtschaft im Vergleich zu anderen Sektoren den geringsten Anteil der Impact-Investoren anzog. Und während die Impact-AuM in der Forstwirtschaft zwar zwischen 2023 und 2024 um 53 Prozent gestiegen sind, plant ein hoher Anteil der Investoren, ihre Zuweisungen in Zukunft zu reduzieren.

Trotz der wachsenden Anerkennung der ökologischen Bedeutung der Wälder attestiert die Umfrage nach wie vor erhebliche Hindernisse für die Ausweitung privater Impact-Investments in diesem Sektor. In dieses Bild passt, dass auch die KZVK bestätigt, dass man bisher nur sehr wenige Impact-Investment-Möglichkeiten gesehen hat, die explizit eine positive Wirkung für den Regenwald anstreben.

Sehr viel Aufwand bezüglich nachhaltiger Kapitalanlagen betreibt die Stiftung Abendrot in Basel. Sie kann sich zurecht als Pionierin in nachhaltigen Anlagen bezeichnen und will mit Hilfe des Impact Investing neben einer finanziellen Rendite auch eine positive und messbare Wirkung auf die Umwelt oder die Gesellschaft haben. Insbesondere für Schweizer Anleger ist der TFIF nach Währungs-Hedge wenig attraktiv. Die Stiftung Abendrot, eine Pensionskasse, die für externe Unternehmen über drei Milliarden Schweizer Franken nachhaltig verwaltet, weist zwei Impact Investments auf, die zumindest indirekt für den Erhalt des Regenwalds wirken.

Acht Millionen Franken an Krediten gewährt die Altersvorsorgeeinrichtung der We Grow AG. Diese bedient die steigende Nachfrage nach Holz mit der Aufzucht schnellwachsender Kiri-Bäume. „Damit trägt We Grow gleichzeitig dazu bei, den Nutzungsdruck auf unsere natürlichen Wälder zu mindern und unsere Natur zu schützen“, beschreibt die Stiftung Abendrot dieses Investment.

Über Private Equity ist die Stiftung Abendrot zudem in den Blue Orchard Insuresilience Fund mit sechs Millionen Franken investiert. Dieser hat laut der Stiftung Abendrot „einen klaren Fokus auf Klein- und Kleinstbauern in von Klimarisiken betroffenen Regionen der dritten Welt“. Anlagestrategie des Fonds ist, in Versicherungen und Wettermodelle zu investieren, die der lokalen Landwirtschaft helfen und Katastrophenschutz bieten. Nach Angaben von Blue Orchard handelt es sich bei dem Fonds um eine der effektivsten Strategien für die Anpassung an den Klimawandel.

Schutz durch Private Credits für Landwirtschaft

Wenn Versicherungslösungen für Kleinbauern, die ansonsten kaum Zugang zu Versicherungsschutz haben, dazu beitragen, dass sie für ihre Existenz bedrohendes Extremwetter entschädigt werden, hilft dies auch den Regenwäldern. Schließlich haben versicherte Kleinbauern weniger Gründe, Regenwälder zu roden und dann die Flächen landwirtschaftlich zu nutzen.

Dieser Gedankengang ist auch Sail Investments und deren And Green Fund nicht fremd, in den beispielsweise aus Deutschland die Carl-Zeiss-Stiftung und eine Rückversicherung investiert sind. Erster Geldgeber des niederländischen Asset Managers war der norwegische Staat. Unternehmen, die landwirtschaftliche Produkte exportieren, die die Welt noch weit jenseits 2050 nachfragen wird und die der strategischen Ernährungssicherheit dienen, sind hinsichtlich Wachstumschancen und neuen Marktzugängen stark abhängig von der Transition ihrer Produktionsmodi hin zu einer nachhaltigen Praxis, erläutert Istvan Fritsche.

Mithilfe strategisch eingesetzter Private Credits verpflichten Unternehmen sich vertraglich dazu, Regenwälder nicht abzuholzen und gleichzeitig ihre Klima- und Naturkapital-Risiken, ihr physisches Risiko sozusagen, zu begrenzen und somit resilienter zu gestalten. Die nachhaltigen Covenants beinhalten neben ökologischen auch soziale Auflagen.

Der Ansatz soll Unternehmen primär die Erhöhung der Wertschöpfung ermöglichen. „Unsere Kredite an Großunternehmen aus dem globalen landwirtschaftlichen Sektor tragen zur Schonung des Naturkapitals bei“, erklärt Istvan Fritsche. „Wir sind zwar teurer als Banken, die unsere Hauptkonkurrenten sind, haben für die Kreditnehmer aber einen ökonomischen Mehrwert. Wer naturschonend produziert, kann zum Beispiel auch in Regionen wie Europa und Japan exportieren. Dort lassen sich für nachhaltig produzierte Rohstoffe höhere Margen erzielen.“

Größtes Unternehmen unter den Kreditnehmern ist der brasilianische Rindfleischproduzent Marfrig. Wer ebenfalls profitiert, ist die Natur. Fritsche: „Wir tragen neben dem Schutz des Regenwaldes und der Biodiversität ebenfalls dazu bei, dass auf degradierten Böden regenerierbare Landwirtschaft betrieben wird. Wenn bestehende landwirtschaftliche Flächen weitergenutzt werden können, besteht keine Notwendigkeit, Wald abzuholzen.“ Wenn die Bauern wegen des Klimawandels nicht weiterziehen und dadurch Regenwald schaden, hat dies meist auch den ökonomischen Vorteil, dass sich die Transportwege für die landwirtschaftlichen Güter nicht verlängern.

In der Regel vergibt Sail Senior-Secured-Darlehen über zehn Jahre. Ebenfalls wie die Besicherung ist nach dem Gusto institutioneller Anleger, dass das Schwellenländer-Kreditrisiko mitigiert wird, da die kreditnehmenden Unternehmen ihren Sitz beispielsweise in Europa, USA oder Singapur haben und die Währung der finanzierten Unternehmen in Dollar denominiert ist. Besichert sind die Kredite mit Grund und Boden und zudem tragen verpfändete Forderungen zur Sicherheit bei.

Das global investierende Private-Credit-Haus hat seinen ersten Fonds in 2017 aufgelegt und verwaltet bislang 400 Millionen Dollar. Angesichts der großen Nachfrage plant man einen zweiten Fonds mit Zielgröße 700 Millionen Dollar in der zweiten Hälfte des kommenden Jahres zu lancieren.

Carbon Credits als Einnahmequelle

Dass es nicht mehr Produktangebote mit positivem Impact für den Regenwald gibt, führt Fritsche darauf zurück, dass entsprechende reale Transition-Ansätze einen langen Entwicklungszeitraum benötigen, und dieser Zeithorizont klassischen Private-Markets-Playern meistens nicht gegeben ist. Eine Ausnahme ist Ardian. Bei den Nature-based Solutions von Ardian handelt es sich um eine Carbon-Credit-Strategie. Der Artikel-9-Fonds investiert nach eigenen Angaben in die Wiederherstellung von Wäldern sowie Feucht- und Küstengebieten weltweit.

Diese wiederbelebten Ökosysteme sollen große Mengen an Kohlenstoff binden und gleichzeitig zusätzliche Vorteile wie die Verbesserung der biologischen Vielfalt und die Bewältigung sozioökonomischer Herausforderungen für lokale Gemeinschaften erzielen. „Hochwertige Emissionszertifikate, die unabhängig nach den höchsten Standards zertifiziert sind, werden dann an Unternehmen verkauft, um deren Dekarbonisierungsbemühungen zu beschleunigen“, so Ardian zur Strategie.

Ebenfalls stark auf den Verkauf von Carbon Credits ist die Wiederaufforstungsstrategie der BTG Pactual Timberland Investment Group fokussiert. Die Gruppe ist eine Tochter der brasilianischen Investmentbank Banco BTG Pactual. Die Strategie zielt darauf ab, eine Milliarde Dollar zu mobilisieren, um etwa 270.000 Hektar degradierte Gebiete zu schützen, wiederherzustellen und wiederaufzuforsten. Neben der Wiederherstellung der Umwelt zielt die Initiative darauf ab, durch naturbasierte Lösungen Emissionszertifikate zu generieren. Außerdem will man zur Schaffung von Arbeitsplätzen und Einkommen in den umliegenden Landschaften beitragen und positive Wirkungen auf die biologische Vielfalt erzielen.

Im September 2024 konnte der Asset Manager einen langfristigen Vertrag mit Meta über die Lieferung von 1,3 Millionen Carbon Credits bekannt. Hinzu kommen Optionen für die Lieferung von weiteren 2,6 Millionen Kohlenstoffgutschriften bis 2038. Dieser Vertrag sei das erste bedeutende Engagement von Meta bezüglich Carbon Credits in Brasilien. Wenig gelegen dürfte Carbon-Strategien aber kommen, dass Staaten dazu neigen, Lobby-Gruppen nachzugeben und mehr Zertifikate vergeben. Die Preisentwicklung beispielsweise der EU Carbon Permits in den letzten drei Jahren war eher stagnierend. Zu einem großen Teil basiert der Carbon-Markt auch auf Freiwilligkeit.

Der Großteil der privaten Gelder zum Tropenwald-Schutz fließt in den Handel von zertifizierten Rohstoffen. Der UNEP-Report bescheinigt den Zertifikaten aber wenig Erfolg bei der Reduktion von Deforestation. Als ein Grund wird eine limitierte Nachfrage genannt.

Eine weitere mögliche Einnahmequelle für Investoren wäre der Tourismus, der wiederum von einer großen Biodiversität abhängt. Tourismus kann beispielsweise für die vom Legacy Landscape Fund finanzierten Schutzgebiete eine Einnahmequelle sein. Zuvorderst zielt die 2020 vom Bundesministerium für wirtschaftliche Zusammenarbeit und Entwicklung gegründete Stiftung nach deutschem Recht aber auf die Kombination von öffentlichen Geldern mit privaten Mitteln ab, um global herausragende Naturlandschaften abzusichern. Bei den privaten Geldgebern handele es sich um philanthropische Stiftungen oder Unternehmen.

Ziel ist, bis zum Jahr 2030 auf ein Stiftungskapital von einer Milliarde Dollar zu kommen und 30 Gebiete und deren Biodiversität mit einer Million Dollar pro Jahr und Gebiet zu finanzieren und zu schützen. Bislang unterstützt die Stiftung 15 Naturparks.

Als Fazit bleibt, dass die Zeit drängt, um den Klimawandel aufzuhalten, und dass es dafür viel mehr Kapital braucht. Als Fazit bleibt aber auch, dass die erwähnten Beispiele zeigen, dass institutionelle Anleger gewillt sind, in die Biodiversität zu investieren. Die große Herausforderung bleibt, einen großvolumigen Business Case zu kreieren, der auf die Artenvielfalt und auf die Rendite einzahlt.

Autoren: Patrick EiseleSchlagworte: Forstwirtschaft / Timber | Impact Investing | Klimaschutz | Naturkapital | Print-Ausgabe | Titelstory

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar