Wertsicherungskonzepte und die Abgründe einer V-Formation

Donald Trump instrumentalisiert Zölle, um seine Ziele umzusetzen. Das Bild von Gage Skidmore zeigt ihn im Jahr 2013.

Die Turbulenzen rund um die Ankündigung massiver US-Zölle im April vergangenen Jahres haben die Aktienmärkte erschüttert. Zwar blieb ein Crash aus, gleichwohl war der „Liberation Day“ aus Sicht von Wertsicherungskonzepten das wohl spannendste Ereignis des Börsenjahres. Wie die Strategen bei Fondsgesellschaften das Jahr gemeistert haben.

Viele Großanleger müssen mit ihren breit diversifizierten Portfolios Jahr für Jahr eine Mindestrendite erzielen, um ihre Verpflichtungen bedienen zu können. Daher ist die Risikostreuung das oberste Gebot. Doch die Realität der professionellen Kapitalanlage kann brutal sein, wenn Korrelationen zusammenbrechen und sich unkorrelierte Risiken und Assets plötzlich in die gleiche Richtung bewegen.

Vor diesem Hintergrund und in Anbetracht jährlicher Berichtspflichten werden im institutionellen Bereich Schutzmechanismen implementiert. Sie sollen die Anlagen – wie ein federndes Sicherheitsnetz – schützen und ihnen Schwung verleihen. Wie sie an diese Aufgabe herangehen, zeigt unser Überblick.

Marktphasen, mit denen kaum jemand rechnet

2025 war ein turbulentes Jahr für Großanleger; es war geprägt von Donald Trump und seiner erratischen Politik, dem Hype in Sachen der Künstlichen Intelligenz und der Ankündigung der neuen deutschen Bundesregierung, ein 500 Milliarden Euro schweres Investitionsprogramm aufzulegen, um so die lahmende Konjunktur anzuschieben. Vom Start weg preschte der Dax los, Mitte März betrug sein Performancevorsprung gegenüber dem S&P 500 bereits mehr als 20 Prozent, was auch an der aufkommenden Schwäche des US-Dollars lag. Danach wurde es turbulent: Am 2. April schockte Trump die Kapitalmärkte mit der Ankündigung neuer Zölle. Allerdings währte der Spuk nur kurz. Bereits im Mai markierte der deutsche Leitindex ein Jahreshoch – die Erholung verlief also v-förmig.

Eine Versicherung für das Portfolio

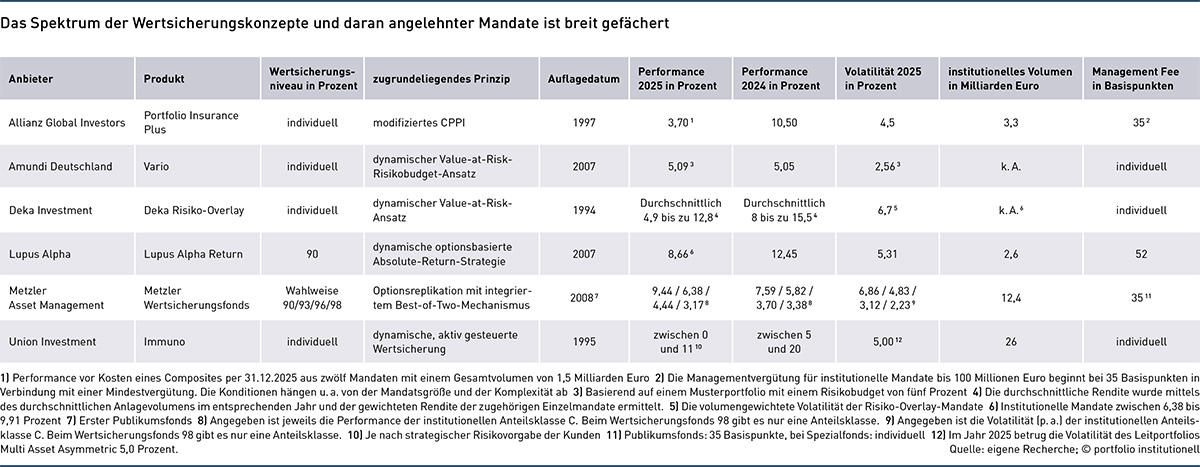

Die Fondsgesellschaft Allianz Global Investors (Allianz GI) managt eine Vielzahl institutioneller Mandate anhand ihres Wertsicherungskonzepts „Portfolio Insurance Plus“. Die Mandate unterscheiden sich voneinander. Dabei geht es um Eigenschaften wie das Sicherungsniveau, den Sicherungshorizont und die darin einbezogenen Anlageklassen. Daher stellt Allianz GI die Kennzahlen für unseren Überblick (siehe Tabelle am Textende) anhand eines Composites dar.

Danach gefragt, wie die hauseigenen Wertsicherungskonzepte im Börsenjahr 2025 abgeschnitten haben und ob sie mit der Entwicklung zufrieden sei, antwortet Dr. Heidi Jäger-Buchholz, Head of Protection bei Allianz GI, so: „Zufrieden sind wir vor allem damit, dass selbst am Tiefpunkt des Jahres alle Sicherungszusagen absolut verlässlich eingehalten wurden. Das leicht unter der Benchmark-Performance (4,24 Prozent, Anm. d. Red.) liegende Gesamtergebnis für 2025 wurmt natürlich ein bisschen.“ Es folge allerdings schlicht der Logik einer konsequenten Sicherungsstrategie, dass das nominale Ergebnis nur unterdurchschnittlich an einer v-förmigen Erholung partizipieren könne, so die Expertin. „Wichtig ist daher, dass Derartiges von Beginn an transparent mit Kunden besprochen wird.“

Rückblickend beschreibt Jäger-Buchholz die Marschroute so: „Wir sind mit einer positiven Marktmeinung gegenüber Aktien in das Jahr 2025 gestartet und waren daher gegenüber unserer strategischen Asset Allokation (SAA) übergewichtet. Bereits im ersten Quartal haben wir Teile dieser Übergewichtung reduziert und gleichzeitig die regionale Positionierung angepasst: die Gewichtung europäischer Aktien wurde zulasten der USA ausgebaut. Eine Zäsur bildeten Anfang April die Marktverwerfungen infolge der US-Zollankündigungen.“

In der darauffolgenden Korrektur reduzierten die Wertsicherungsspezialisten von Allianz GI die Aktienquoten deutlich und schichteten zugunsten kurzlaufender, qualitativ hochwertiger Renten um. „An der anschließenden Markterholung konnten wir folgerichtig nur teilweise partizipieren“, wirft Jäger-Buchholz ein. „In der zweiten Jahreshälfte 2025 haben wir sukzessive wieder die Aktienquote erhöht – finanziert über den Abbau der kurzen Renten.“

Danach befragt, wie Allianz GI das Geld der Kunden in den Wertsicherungsmandaten vor einschneidenden Verlusten schützt, holt die Expertin weit aus: „Die Risikopositionierung des Gesamtportfolios im Sinne der Aufteilung zwischen ertragsbringenden, aber risikotragenden, sowie ‚sicheren‘ Anlagen (kurz laufende Renten, Geldmarkt, Kasse) wird fortlaufend auf Basis von Echtzeitbestands- und Echtzeitpreisdaten so bestimmt, dass das definierte Risikobudget mit sehr hoher Wahrscheinlichkeit eingehalten wird.“

Jäger-Buchholz ergänzt, dass das Gesamtportfolio jederzeit so positioniert sei, dass der risikoreiche Teil einen vorab festgelegten Maximalverlust erleiden könne, ohne das Sicherungsniveau zum Ende des Sicherungshorizontes zu unterschreiten. „Die Quantifizierung und das Monitoring dieses täglich maximal möglichen Wertverlustes mit entsprechender Anpassung im Portfolio sind zentrale Bestandteile des Wertsicherungsmanagements.“

Maßstäbe für den Erfolg einer Sicherungsstrategie

Lupus Alpha verfolgt in Sachen Wertsicherung diverse Strategien, wie Alexander Raviol deutlich macht. Eine davon heißt Lupus Alpha Return. Damit ermöglicht der Asset Manager „risikobewussten Anlegern die Teilnahme an den Ertragschancen der globalen Aktienmärkte, während wir das Verlustrisiko aktiv steuern“, wie Raviol erklärt. Bei diesem Ansatz wird das Verlustrisiko auf zehn Prozent des eingesetzten Kapitals pro Kalenderjahr begrenzt, so der Chief Investment Officer (CIO) Derivative Solutions.

Um im Nachhinein beurteilen zu können, ob das Wertsicherungskonzept seinem Namen auch gerecht worden ist, gibt es mehrere Beurteilungskriterien. „Die zuverlässige Einhaltung dieser Grenze ist der erste Maßstab für den Erfolg der Strategie, die Qualität der Marktpartizipation der zweite“, unterstreicht der Fachmann. Und wie funktioniert das Konzept in der Praxis? Über eine Long-Call-Struktur partizipiere das Portfolio an steigenden Märkten, während die Aktienmarktsensitivität bei fallenden Kursen automatisch sinke, so Raviol. „Diese Optionsmechanik kommt ohne Markttiming oder taktische Eingriffe aus: In schwachen Märkten reduziert sich das Risiko, in starken Märkten steigt die Beteiligung – inklusive der Fähigkeit, in v-förmigen Marktbewegungen die Markterholung gut abzubilden.“ Die Rendite des Portfolios entsteht durch den Einsatz von Optionen und Futures auf ausgewählte internationale Aktien und Aktienindizes, wie der CIO Derivative Solutions von Lupus Alpha anmerkt.

Und mal angenommen, es zeichnet sich ein Einbruch ab: Wie werden die Schutzmechanismen dann in Gang gesetzt? Um die Frage zu beantworten, geht Raviol einen Schritt zurück: „Markteinbrüche zeichnen sich nicht ab, sie kommen plötzlich“, sagt der Fachmann. „Und hier liegt die eigentliche Stärke einer Derivatestrategie: Ihr wesentlicher Vorteil liegt gerade darin, dass in Zeiten mit akutem Marktstress die Aktienexponierung der Optionen automatisch sinkt und sich das Portfolio ohne aktive Disposition anpasst – auch über Nacht, wenn man erst wieder mit Öffnung der Börsen handeln kann.“ Diese Lücke entstehe bei Optionen nicht. Umgekehrt steige die Partizipation am Aktienmarkt bei steigenden Notierungen wieder automatisch an.

Abnahme der schützenden Korrelationseigenschaften

Bei Union Investment kommt eine dynamische, aktiv gesteuerte Wertsicherung zum Einsatz, bei der das Wertsicherungsniveau an die Kundenwünsche individuell angepasst werden kann. Rückblickend auf 2025 macht Matthias Frey, Leiter Asymmetric Strategies bei der Fondsgesellschaft, neben der hohen Volatilität um den Liberation Day auch auf die schnelle und anhaltende Erholung bis zum Jahresultimo aufmerksam. „Ergänzender Faktor war eine erstmals wieder zu beobachtende US-Dollar-Schwäche wie auch eine Abnahme der schützenden Korrelationseigenschaften eines Multi-Asset-Portfolios.“ Diese Kombination aus gleichzeitigen Verlusten in Spreads, Aktien, US-Dollar und kaum einer Kompensation durch Duration habe die implizite Wertsicherung via Korrelationen deutlich reduziert, so der Experte.

Auch merkt der Leiter Asymmetric Strategies bei Union Investment an, wie wichtig die Vermeidung des sogenannten Cash-Locks ist. Wer in der Korrekturphase die Reißleine zieht und den Markt verlässt, um die verbliebenen Schäfchen ins Trockene zu bringen, droht Gefahr zu laufen, den Wiedereinstieg zu verpassen. Union Investment adressiert dieses Thema über das „Tranchieren des Risikobudgets“ und eine aktive Integration der Wertuntergrenzen in die Steuerung des Mandats, und zwar unter anderem via Höchststandsicherungen, wie Frey berichtet.

Der Fachmann hält die konsequente Erweiterung der Risikotreiber für wichtig und verweist auf den Einbezug von Gold und Private Debt in die Allokation. Aus Erfahrung heraus weiß er, dass die nachlassenden Schutzeffekte der klassischen Korrelation zwischen Aktien, FX und Zins zunehmend durch thematische Investments kompensiert werden. „Damit kann auch schneller auf speziell gewollte Faktoren wie zum Beispiel Momentum fokussiert werden.“

Bei Metzler Asset Management können Anleger aus einem fixen Angebot an Wertsicherungsniveaus ihren Favoriten herauspicken: möglich sind 90, 93, 96 und 98 Prozent. Das zugrundeliegende Prinzip ist eine Optionsreplikation mit integriertem Best-of-Two-Mechanismus. Die Strategie „Metzler Wertsicherung“ richtet sich permanent in kleinen Schritten am Marktumfeld aus. „Laufen beispielweise in einer Krise Renten besser als Aktien, so wird nach dem Best-of-Two-Prinzip von Aktien nach Renten umgeschichtet“, wie wir von dem Unternehmen erfahren. Und wie haben Ihre Wertsicherungskonzepte im Börsenjahr 2025 abgeschnitten? Sind Sie mit der Entwicklung zufrieden? „Wir blicken hochzufrieden auf ein erfolgreiches Jahr zurück“, lautet die Antwort von Metzler Asset Management. „Die Zielrenditen konnten das dritte Jahr in Folge übertroffen werden. Die größte Herausforderung des Jahres – den April mit starken Drawdowns und anschließender Erholung – konnten unsere Strategien gut meistern und haben damit erneut Robustheit bewiesen.“

Die Publikumsfonds und viele Spezialfondsstrategien von Metzler Asset Management sind von vorneherein für die Einhaltung einer festen Wertuntergrenze konstruiert. Die Basis bilden variabel verzinsliche Anleihen deutscher Bundesländer – sie seien die erste Wahl in Bezug auf Liquidität und Bonität mit minimalem Zinsrisiko. „Darüber hinaus wird gezielt Aktien- und Staatsanleihe-Exposure über börsengehandelte Futures aufgebaut – immer abgestimmt auf das jeweilige Risikobudget. Diese Instrumente haben den Vorteil, auch in Krisenzeiten jederzeit zu minimalen Kosten liquide handelbar zu sein“, erfahren wir. Die Asset-Allokation ist dynamisch und schichtet zwischen Aktien, Renten und Cash jeweils so um, „dass das Risikobudget optimal eingesetzt wird“, wie sie bei Metzler Asset Management erläutern. „Dabei überwachen wir zusätzlich in unserer dezidiert dafür entwickelten Wertsicherungssoftware alle Portfolios in Echtzeit. So stellen wir sicher, dass auch in Extremszenarien die Wertuntergrenze mit höchster Konfidenz eingehalten werden kann.“

Weniger Modellrisiken, mehr Freiheitsgrade

Auch Dr. Sascha Rieken, Senior Overlaymanager bei Deka Investment, stand uns bei der Recherche für diesen Text Rede und Antwort. Doch zuvor definiert er den Rahmen: „Wir setzen auf eine dynamische Asset-Allokation, die sich am Value-at-Risk-Ansatz orientiert und so eine optimale Balance zwischen Rendite und Risiko ermöglicht“. Der Value at Risk werde auf Basis zweier unabhängiger Risikomodelle berechnet, betont Rieken. „Durch die Kombination dieser Modelle reduzieren wir das Modellrisiko signifikant und schaffen gleichzeitig größere Freiheitsgrade für eine flexible und präzise Steuerung.“

Die Ereignisse rund um den Liberation Day hatten einen spürbaren Einfluss auf einige Wertsicherungsfonds von Deka Investment. „In Mandaten mit globaler Ausrichtung wurden die durch den Zollkonflikt ausgelösten Kursverluste nicht wie üblich durch eine Aufwertung des US-Dollars abgemildert“, erinnert sich Rieken. „Stattdessen schwächte sich der US-Dollar in diesen Tagen ab, was einige Mandate zusätzlich belastete. Unsere Risikomodelle haben schnell und präzise auf diese außergewöhnlichen Risikotreiber reagiert und, wo erforderlich, zeitnah Sicherungsmaßnahmen eingeleitet. In der anschließenden Erholungsphase konnten diese Sicherungen zügig wieder reduziert werden. Dadurch hatten unsere Anleger die Möglichkeit, trotz der temporären Absicherungen von der positiven Marktentwicklung im weiteren Jahresverlauf zu profitieren.“

Auch Plamen Todorov, Portfoliomanager bei Amundi Deutschland, blickt zurück auf 2025 und damit auch auf das „VaRIO‑Wertsicherungskonzept“ der Fondsgesellschaft. Dabei handelt es sich um ein dynamisches, intern entwickeltes Value‑at‑Risk‑basiertes Risikobudget‑Konzept, das die quantitative, regelgebundene Risikosteuerung mit einer qualitativen Asset‑Allokation verbindet. Ziel auch dieser Wertsicherungsspezialisten ist es, ein asymmetrisches Renditeprofil zu erreichen. Es geht darum, Verluste in Abwärtsphasen zu begrenzen und an Erholungen teilzuhaben. Die Fachleute um Plamen Todorov achten im Rahmen der regelgebundenen Risikosteuerung darauf, das vorgegebene Risikobudget einzuhalten, erzielte Wertzuwächse zu sichern und die Fondspreisvolatilität zu reduzieren. Laut dem Portfoliomanager wird die Asset‑Allokation flexibel an die individuelle Renditeerwartung und das Risikobudget des Anlegers angepasst; das Wertsicherungsniveau werde kundenindividuell festgelegt und bewege sich überwiegend zwischen vier und zehn Prozent per annum.

Auch Todorov erinnert an den „Tag der Befreiung“, wie US-Präsident Trump den 2. April bezeichnet hat. „Die bei weitem wichtigste Episode im Jahr 2025 war die durch den ‚Liberation Day‘ ausgelöste Volatilität, die zu starken Marktverwerfungen führte und insbesondere für Wertsicherungsstrategien von großer Bedeutung war. In diesem Umfeld bewies unser VaRIO Wertsicherungskonzept seine Stärke, indem es den Drawdown so weit reduzierte, dass definierte Wertuntergrenzen nicht überschritten wurden und es zu keinem Cash-Lock kam. Dies wiederum ermöglichte es der Strategie, anschließend von der darauffolgenden Rallye zu profitieren.“

Ein disziplinierter, reproduzierbarer Mechanismus

Das Risikomanagement erfolgt bei diesem Wertsicherungskonzept täglich und wird quartalsweise neu justiert. Todorov erklärt das genauer: „Zu Beginn jedes Quartals gilt ein aktuell zulässiger VaR, der standardmäßig bei der Hälfte des vereinbarten maximalen VaR startet.“ Er sagt, bei positiver Performance werde das Risikobudget systematisch erhöht, bei fallendem Kursverlauf dagegen erfolge eine automatische Reduktion des Risikobudgets. „Beim Durchbrechen vordefinierter Risikobänder treten zusätzliche regelbasierte Begrenzungen des maximal zulässigen Risikos in Kraft, wobei ein Mindest‑VaR als Floor-Schutz verankert ist.“ Diese regelgebundene Logik schaffe, so erklärt es Todorov, einen disziplinierten, reproduzierbaren Mechanismus, der in Stressphasen Schutz biete und gleichzeitig steuerbaren Spielraum für die Partizipation an Erholungen ermögliche.

Auf dieser systematischen Basis arbeiten sie bei Amundi Deutschland in der qualitativen Asset‑Allokation zweigleisig zum Schutz der Kundengelder, wie der Portfoliomanager außerdem anmerkt: „Erstens durch konservative Portfolio‑Konstruktion, gestützt auf interne Volatilitätsanalysen, Regeln zur Vermeidung prozyklischer Positionierung und eine dynamisch aktualisierte Korrelationsmatrix, die unter anderem je nach Marktphase auch das Risiko gleichzeitiger Verluste von Aktien und Renten in der Risikobudgetierung berücksichtigt.“

Zweitens kommen gezielte Absicherungsstrategien zum Einsatz. Dazu dienen „primär Futures für direktionale Hedges und Optionen für konvexe Positionen, die das Downside begrenzen, ohne die Teilnahme an Aufwärtsbewegungen vollständig zu verhindern“. Da eine permanente naive Optionsdeckung kostspielig wäre, wie Portfoliomanager Todorov sagt, „konzentrieren wir uns auf die Konstruktion und das aktive Management komplexerer Optionsstrukturen und Hedging‑Overlays, um das Absicherungspotenzial zu erhalten und die Prämienbelastung zu minimieren“.

Fassen wir zusammen: Die betrachteten Fondsgesellschaften greifen bei ihren Wertsicherungskonzepten auf individuelle Ansätze, zunehmend vielfältigere Anlageklassen und kostengünstige Derivate zurück, um die Anleger vor schmerzhaften Verlusten zu schützen. Damit schaffen sie die Voraussetzung, um an Aufwärtsbewegungen partizipieren zu können.

Autoren: Tobias BürgerSchlagworte: Aktien | Print-Ausgabe | Wertsicherung

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar