Fun ohne Fund

Studenten der TU München bilden im Jahr 2017 den Schrifzug 150 TUM am Campus Garching. Akademisch beschäftigt sich die Universität mit dem Thema „Entrepreneurship-through-Acquisition“ (ETA). In der Riege der Partner des ETA-Hubs findet sich unter anderen Tengelmann Growth Partners. Bild. TU München.

Private-Equity-Anleger wünschen sich effizientere Zugänge, mehr Transparenz und natürlich weniger Gebühren. Für diese Ziele sind Co-Investments eine erprobte Strategie. Aufbauend auf der Co-Idee gewinnt aber auch das Fund-less-Sponsoring an Beliebtheit. Der Fun von Fund-less-Sponsoring liegt auf der Investorenseite.

Co-Investments sind etablierter Bestandteil von sophistizierten Private-Equity-Portfolios. Große Pensionsfonds, Versicherungen und auch Family Offices schätzen, dass sie abseits klassischer Fondsstrukturen kostenoptimiert und effizient und vor allem mit Transparenz investieren können. Was bei Family Offices noch dazu kommt: die unternehmerische Ader und somit auch ein Faible für Directs. Laut Wealth Manager Berenberg, der von 1.200 Single Family Offices in der DACH-Region ausgeht, agieren Family Offices sehr oft als Risikokapitalgeber in Form von Direktbeteiligungen.

Gemäß Berenberg ging zwar der Anteil von Single Family Offices, die mehr als 40 Prozent ihres Vermögens in Direktbeteiligungen investieren, von 2023 bis heute von 30 auf 21 Prozent zurück. Dieser Rückgang dürfte zu großen Teilen auf der guten Performance von liquiden Assets beruhen und auf dem Wunsch, in diesen Zeiten lieber breit zu investieren. Viele Neugründungen von Family Offices werden jedoch dazu beitragen, dass Direktbeteiligungen absolut betrachtet weiter auf sehr hohem Niveau bleiben.

Diese Charakteristika finden Family Offices aber auch in einem weiteren Segment: Fund-less-Sponsoring. Da sich dies etwas ärmlich anhört und den Ruch hat, dass es sich um am Fundraising gescheiterte General Partner handelt, hat sich in der Szene der Euphemismus Independent Sponsor Model, kurz ISM, etabliert.

Auch Holger Rossbach von Vorsprung Partners räumt ein, dass die Wahrnehmung von ISM zumindest in der Vergangenheit eher negativ war: „In den 2010er Jahren waren das Teams, die es nicht geschafft haben, einen Fonds zu raisen.“ Heute seien in diesem Markt dagegen eher Teams unterwegs, die noch zu jung für Commitments erscheinen und erst über ein paar Deals ihre Fähigkeiten beweisen beziehungswese erste Track Records aufstellen müssen. Erst dann erscheint ein Fundraising erfolgversprechend. „Viele dieser Teams entwickelten sich auf dem ISM-Weg zu erfolgreichen Fondsmanagern“, so Rossbach. Etabliert haben sich zudem Häuser wie Vorsprung, Madaus Capital Partners oder Headway Capital, die ISM nicht nur als Wegbereiter zum ersten Fonds, sondern als Unternehmensstrategie sehen. Die Hamburger Vorsprung – Claim: Entrepreneurial Capital for the German Mittelstand – hat einen Pool von etwa 30 unternehmerisch veranlagten Familien um sich geschart, von denen man für jede Transaktion Geld einsammelt. Anders als auf dem klassischen Private-Equity-Weg wird also zuerst ein Target identifiziert und dann das Geld eingesammelt. Rossbach: „Pro Deal sind fünf bis zehn Investoren in unterschiedlichen Größen dabei. Einige unserer Investoren sind bei allen unseren fünf Mittelständlern, die wir bisher erworben haben, dabei.“

Evolutorisch betrachtet, entstand für Rossbach ISM aus Co-Investments mit General Partnern, in deren Fonds man auch investiert war. Der nächste Entwicklungsschritt waren dann Cos von LPs mit GPs zwischen denen keine Fonds-Beziehung besteht. Vor zwei bis drei Jahren entstand dann hierzulande mit ISM die Krone der Vehikel-losen Wertschöpfung. Club Deals wiederum können im Stammbaum der Direct-Investments als ältere Entwicklungslinie gesehen werden, auf der LPs gemeinsam – aber im Gegensatz zu ISM – ohne Asset Manager investieren. Eng verwandt mit ISM sind Search Funds. Alimentiert von Finanzpartnern, ziehen hier unternehmungslustige Talente los, um einen Mittelständler zu suchen, zu kaufen – und selbst Unternehmer zu werden. Findet der Searcher einen hidden Champion, greifen seine Geldgeber für den Unternehmenskauf noch einmal viel tiefer in die Tasche. Wenn alles klappt, winkt den Finanzpartnern eine schöne Rendite, der Mittelständler löst sein Nachfolgeproblem und der Jungunternehmer, der vom „Searcher“ zum Chef mutiert, hat eine realistische Chance, Millionär zu werden. Diese Chance ist auf jeden Fall realistischer, als mit einem Start-up Milliardär zu werden. Akademisch beschäftigt sich die TU München mit dem Thema „Entrepreneurship-through-Acquisition“ (ETA). In der Riege der Partner des ETA-Hubs findet sich unter anderen Tengelmann Growth Partners.

Verbreiten konnten sich Co-Investments, Club Deals, ISM und Search Funds sowie auch Secondaries nach der Finanzkrise. Seit dieser achten Investoren verstärkt darauf, dass ihr Geld möglichst schnell zum Arbeiten kommt. Die Population der ISM-Player beläuft sich für Rossbach in der DACH-Region auf über 30. Demgegenüber stehen über 50 institutionelle, „klassische“ General Partner, die ebenfalls die deutschsprachige Region beackern. Rossbach war zuvor Co-Head Private Equity & Private Debt bei Palladio Partners und Managing Director bei Cambridge Associates. Rossbachs Beispiel zeigt, dass das ISM auch bereits etablierte Private-Equity-Manager reizt. Er ist auch nicht der einzige. „Viele, die heute als ISM arbeiten, kommen von etablierten Organisationen und verfügen über einen Track Record“, sagte der Private-Equity-Experte Ryan Schlitt den Researchern von Pitchbook. Schlitt meint, dass sich viele in der Investment-Community lieber mit diesen Experten als mit Blind-Pool-Anbietern verpartnern.

Die Zahl der ISM-Player dürfte tendenziell weiter steigen. Ein Grund ist die relativ niedrige Eintrittshürde. Ein anderer, dass viele LPs in diesen Tagen dazu neigen, ihr Geld vor allem großen, etablierten Marken anzuvertrauen. Dies macht es Emerging Managern schwer, einen Fonds aufzulegen. Realistischer als das Ziel, einen hohen dreistelligen Millionenbetrag für einen Fonds einzusammeln ist darum, für einen Deal zehn bis 75 Millionen Euro aufzutreiben. Diese Range nennt eine Studie von Addleshaw Goddard als mittlerweile üblich, wobei die tatsächliche Umsetzung im unteren Bereich leichter fällt. Gewachsen ist aber auch die Nachfrageseite, ohne die ISM nicht möglich wäre. „Meist sind es Family Offices, die Fund less investieren“, erklärt Rossbach. Es gäbe aber auch bei institutionellen Investoren entsprechende Weiterentwicklungen.

In München bietet Madaus Capital Partners Investoren an, Deal by Deal ein eigenes Beteiligungsportfolio per Co-Investments und Club Deals zu entwickeln. Derzeit hält man laut eigenen Angaben 15 direkte unternehmerische Beteiligungen. Zu diesen zählt auch ein australisches Telekommunikationsunternehmen, in das man gemeinsam mit der Silverfern Group investiert. Statt auf klassische LG/GP-Relationships stützt sich Silverfern lieber auf ein globales Netzwerk aus lokalen Family Offices oder Private-Equity-Firmen, mit dem man gemeinsam in Mittelständler investiert, wobei man bei den Deals auch eine strategische Perspektive haben kann.

Fund-less-Sponsoring-Fonds

Headway Capital aus London investiert laut Selbstauskunft seit über 20 Jahren auf Deal-by-Deal-Basis mit emerging und established Private Equity Managern in über 150 primär lower Midmarket Buyout Transaktionen je 15 bis 50 Millionen Euro. Headway geht davon aus, dass mit dem Wachstum der Private Markets auch der Independent-Sponsor-Markt und die Nachfrage von GPs nach maßgeschneiderten und flexiblen Kapitallösungen wächst. Der Manager hat in 2025 bereits seinen fünften Fonds über dem Target bei 627 Millionen Euro geschlossen, ist also ein GP, der der ISM-Welt längst entwachsen ist. Der Strategie bleibt man trotzdem treu, man offeriert also – wie auch Silverfern – Fund-less-Sponsoring-Fonds. Nach eigenen Angaben handelt es sich um den größten Fonds, der sich auf Investments mit Private-Equity-Sponsoren auf Deal-by-Deal-Basis in Europa und Nordamerika konzentriert, wobei der Schwerpunkt auf unabhängigen Sponsoren liegt. Commitments lägen von Pensionsfonds, Vermögensverwaltern, Stiftungen und Family Offices vor. „Wir freuen uns sehr, weiter von unserer zwanzigjährigen Erfahrung und unserem First-Mover-Vorteil als einer der wenigen institutionellen Kapitalgeber zu profitieren, die sich auf die Finanzierung von Sponsoren auf Deal-by-Deal-Basis spezialisiert haben“, erklärte Headways Laura Shen.

Die in Amsterdam ansässige Rise Point co-investiert ebenfalls mit etablierten independent Sponsors. Laut Rise Point fängt das Independent-Sponsor-Modell an, sich in Europa zu etablieren, insbesondere in DACH und UK. In diesen Regionen taxiert Rise Point die Zahl der ISM-Gruppen auf derzeit 150. In Europa liege der Wert der ISM-Transaktionen zwischen fünf und 100 Millionen Euro und typischerweise würden die Tickets 50 Millionen Euro und mehr kosten. Für Rise Point mauserten sich „Directs“ zu einem Trend. Dieser stehe auch „für eine Veränderung bei den Investitionen von Family Offices. Family Offices sind sophistizierter geworden, sodass eine passive Limited-Partner-Struktur möglicherweise nicht mehr die praktischste Lösung ist.“

Pros und Cons des ISM

Klassische Fondsanbieter würden allerdings von sich sagen, dass sie die praktischste Lösung sind, da sie Investoren aufgrund ihres bereits eingesammelten Geldes Transaktionssicherheit bieten. Dagegen müssen ISM für jede Transaktion erst einmal Geld einsammeln. Und auch wenn ein Nachschuss fällig ist, kann man nicht auf dry powder zurückgreifen. Der independent Sponsor Smash VC bezeichnet das Geldeinsammeln als die bei weitem größte Herausforderung für ein Deal Closing. In einem Statement betont Smash VC die Relevanz von Netzwerken. Es brauche Kontakte zu vermögenden Privatpersonen, Family Offices und Institutionen, die fünf bis 50 Millionen Dollar investieren können. „Das ist keine leichte Aufgabe. Da Private-Equity-Firmen und High-net-worth-Individuals nicht auf den Bäumen wachsen, ist es sogar für die talentiertesten Dealmaker immer herausfordernd, Zugang zu ausreichend Kapital zu bekommen. Alles hängt davon ab, wen man kennt.“ Das Argument der ISM-Anbieter ist dagegen die Transparenz über das Target, wohingegen der Anleger bei der Zeichnung eines geschlossenen Fonds ein Blind-Pool-Risiko eingeht.

Dieses Für und Wider trifft für Fund-less-Sponsoring-Fondsanbieter wie Headway nicht exakt zu. Headway kann dank des fünften Fonds für sich neben Diversifikation Transaktionssicherheit reklamieren, die Transparenz ist aber eingeschränkt. Dass Headway in der Final-Closing-Mitteilung verkündet, dass 40 Prozent von HIP V bereits für 13 Investitionen zugesagt sind, könnte man so interpretieren, dass die im Vergleich zum puren ISM geringere Transparenz ein wunder Kritikpunkt ist. Wo Headway und andere Fondsanbieter definitiv mit echtem ISM nicht mehr mithalten können, ist bei den Punkten „Nähe“ und somit Kontrolle sowie Kosten.

Ein weiterer Vorteil eines ISM ist nämlich für unternehmerisch denkende LPs, dass sie das Target nicht nur vorher kennen, sondern nach dem Erwerb auch viel näher als bei einem geschlossenen Pool-Fonds an diesem „dran“ sind und somit mehr Einfluss haben. Davon kann auch der GP profitieren. „Hinter Vorsprung stehen einige Familien, die viel Sektorwissen einbringen können“, sagt Rossbach. Direkt zu investieren, entspricht dem Selbstverständnis einiger Single Family Offices als aktive Mitgestalter, teilt Berenberg mit. „Es reicht vielen nicht mehr, ausschließlich beratend und passiv an der Seitenlinie zu agieren. Vielmehr übernehmen sie operative und strategische Rollen innerhalb ihrer Direktbeteiligungen.“ Laut Berenberg sind etwa 23 Prozent der befragten Family Offices operativ in ihre Direktbeteiligungen involviert. Nur zwölf Prozent würden als reine Finanzinvestoren auftreten. Der Rest sei auf strategischer Ebene eingebunden oder bringe sich situationsabhängig in die Steuerung ein. Schlussfolgerung für Berenberg: „Single Family Offices agieren zunehmend als aktive Investoren, die über die reine Kapitalbereitstellung hinausgehen und ihre Engagements mit klaren Steuerungs- und Wertsteigerungszielen verbinden.“

Fund-less-Fees für GPs Fun-less

Weiterer ISM-Vorteil: Kosten. Rise Point informiert, dass allgemein gesprochen beim Closing eine einmalige Transaktionsgebühr von ein bis zwei Prozent in Rechnung gestellt wird. Hinzu kommt ein als „healthy“ beschriebenes Entgelt für das Management und eine Performance Fee von zehn bis 15 Prozent, wenn die Hurdle Rate von acht bis zehn Prozent genommen wurde. Smash VC verweist auf eine Studie der Kanzlei McGuireWoods, in der die Closing Fee bei einem bis fünf Prozent rangiert und nicht in Cash, sondern in Anteilen bezahlt wird. Die Management Fee wird bei drei bis fünf Prozent verortet – allerdings auf das Ebitda und nicht auf den Unternehmenswert berechnet. Die Performance Fee liegt bei zehn bis 20 Prozent, könne aber im Fall von etablierten Sponsoren auch höher ausfallen.

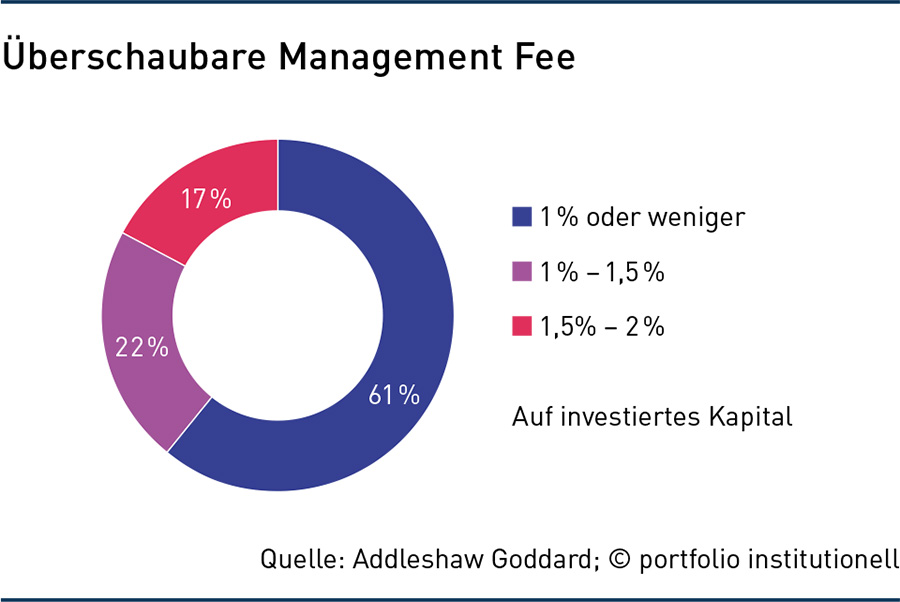

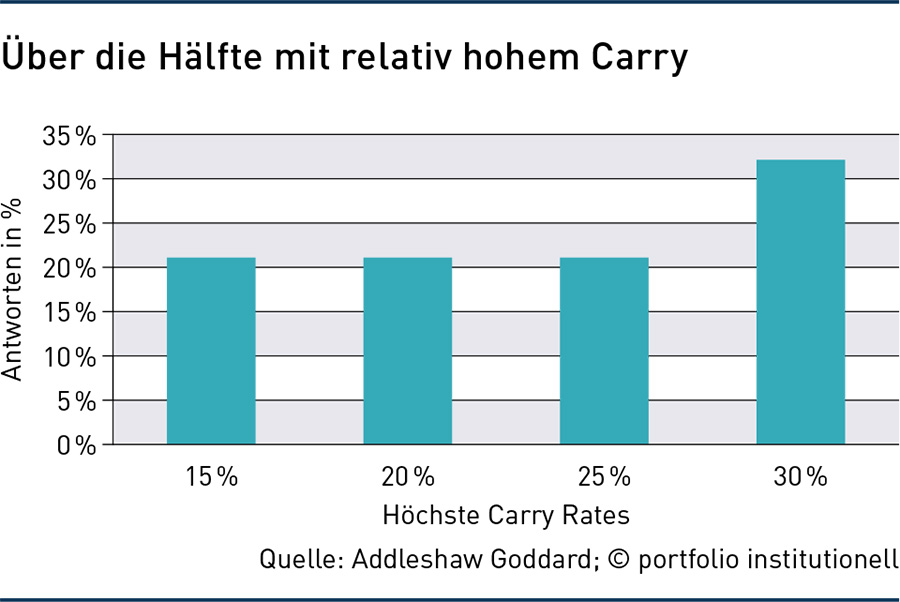

Für Europa stellt Addleshaw Goddard bei der Hälfte der Transaktionen eine Closing Fee von einem bis 1,5 Prozent sowohl auf den Unternehmenswert als auch auf das investierte Kapital fest. Oft werde erwartet, dass diese Gebühr in Deal-Anteile gewandelt wird. Die Management Fee liege in den meisten Fällen bei einem Prozent oder sogar weniger. Dafür liegt der Carry bei über der Hälfte der Deals bei 25 bis 30 Prozent.

Smash VC teilt zum Kostenthema mit, dass das unabhängige Sponsoring den Anlegern deutlich weniger Gebühren abverlangt. Während beim klassischen 2+20-Modell unabhängig von der Wertentwicklung der Anlagen ein Prozentsatz vom Gesamtbetrag abgezogen wird, „decken die festen Verwaltungsgebühren unabhängiger Sponsoren in der Regel nur ihre Kosten. Sie erzielen in der Regel nur dann nennenswerte Gewinne, wenn sie bei erfolgreichen Geschäften gemeinsam mit den Anlegern von den Gewinnen profitieren.“ Auch wenn sich noch keine bestimmten Konditionen etabliert haben, zeigt dies: Lehrjahre sind keine Herrenjahre und die fund-less Sponsors könnten von sich auch – zumindest zunächst einmal – von fun-less Sponsors sprechen.

Kostenseitig liegt der Spaß somit bei den Investoren. „Fees sind bei diesen Deals Verhandlungssache, sowohl was die Zusammensetzung der Fee-Komponenten als auch was die Höhe der Fees betrifft. Im Allgemeinen dürften aber die Gebühren niedriger als bei einem klassischen geschlossenen Fondsinvestment sein“, erklärt Private-Equity-Berater Philippe Roesch von Riam Alternative Investments. Annehmen könnte man zudem, dass auch die Kosten der Fondsauflage wegfallen. Dies sei jedoch kein Punkt, der für ISM spricht. Roesch: „Bei einem geschlossenen Fonds werden die Kosten für das Vehikel durch die Management Fees gedeckt.“

Wie schon angesprochen, haben sich im Markt für ISM-Fees noch keine Standards entwickelt. Dies gilt auch für Feinheiten, ob der Carry auch Deal by Deal abgerechnet wird, oder – wie bei geschlossenen Vehikeln üblich – auf Portfolioebene. Was jedoch als sicher angenommen werden darf: „Im laufenden Betrieb ist ISM für den Investor günstiger als ein geschlossener Fonds“, erklärt Rossbach. Roesch nennt noch einen weiteren Punkt, mit dem sich gerade derzeit die Aufgeschlossenheit der LPs gegenüber ISM erklären lässt: „Beim ISM ist das Liquiditätsmanagement viel simpler. Man investiert, wenn man kann. Dagegen wird man bei einem Fonds zu einem unbekannten Zeitpunkt in unbekannter Höhe gecallt.“

Zur Risikostreuung lässt sich sagen, dass man im Deal-by-deal-Fall auf GP-Ebene viel stärker diversifizieren kann, dagegen auf Portfolioebene natürlich ein klassischer (Dach-)Fonds viel mehr Diversifikation bietet – und zwar bei einem viel geringeren zeitlichen Aufwand. Eine erfolgreiche Diversifikation hängt aber nicht nur von einer möglichst niedrigen Korrelation ab, sondern auch von der Qualität der einzelnen Assets – und gerade bei Private Equity von der Qualität der GPs. „Ein 3-Mann-Team kann nicht so professionell wie ein 50-Mann-Team eines etablierten GPs agieren – selbst, wenn die Zahl der Portfoliounternehmen viel geringer ist. Zudem dürften die ISM-Teams viel weniger stabil sein“, gibt Roesch zu bedenken. Laut Addleshaw Goddard liegt die Teamgröße bei knapp zwei Drittel der Fund-less-Sponsoren bei zwei bis fünf.

Der Fund-less-Sponsoring-Fun beim ISM liegt für viele LPs aber nicht nur bei den Kosten. „Es ist definitiv unterhaltsamer, das eigene Beteiligungsunternehmen oder -Projekt zu besichtigen, als im Büro zu sitzen und viermal im Jahr die Kennzahlen der GPs zugeschickt zu bekommen“, so Roesch. Doch abgerechnet wird am Schluss. Mangels Daten fällt die Aussage schwer, ob geschlossene Fonds oder ISM lukrativer sind. Indikationen geben Headway, die bereits Fonds Nr. 5 auflegen konnten – und zwar über dem Zielvolumen –, und Madaus, die eine Zielrendite von über 20 Prozent verfolgen. Die TU München führt eine Stanford-Studie an, laut der Search Funds im Schnitt einen IRR von 35,1 Prozent und einen Return on Investment von 4,5x erzielen. Anzunehmen ist, dass die Renditen von Fonds stabiler sind. Jeder Investor dürfte aber individuell gewichten, wie wichtig ihm Liquiditätsmanagement, Kosten, Diversifikation, Effizienz, strategische Überlegungen und Asset-Nähe sind – oder eben der Fun.

Autoren: Patrick EiseleSchlagworte: Co-Investments | Direktinvestment | Print-Ausgabe | Private Equity | Single Family Office

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar