Auf die Verpackung kommt es an

Investoren nutzen CLOs schwerpunktmäßig im Liquiditätsmanagement. So auch die Württembergische Gemeinde-Versicherung, WGV, die den Großteil ihrer insgesamt rund 3,7 Milliarden Euro Anlagevolumen in der Sachversicherung verwaltet. Bild: WGV.

Collateralized Loan Obligations (CLOs) bündeln eine Vielzahl syndizierter Unternehmenskredite im Paket. Ihre AAA-Tranchen gelten als extrem sicher, zahlen eine deutliche Mehrrendite und die sich abzeichnende Solvency-Reform könnte den Papieren auch im Versicherungs-Asset-Management zum Durchbruch verhelfen. Doch bei manchen Anlagegremien wecken die CLOs auch Erinnerungen an die globale Finanzkrise und das damalige ABS-Debakel.

Die Zinsprämien auf liquide und illiquide Anlagen im Credit-Segment sind deutlich geschrumpft. Wenn also heute noch AAA-Papiere einen Zinsaufschlag von mehr als 100 Basispunkten bieten, ist das schon mal einen Blick wert. Das ist wohl der Grund, warum sich Collateralized Loan Obligations gerade zunehmender Beliebtheit erfreuen. Für The Duy Nguyen liegt der Grund für das große Interesse auf der Hand: „CLOs bieten eine widerstandsfähige Kreditqualität und dazu eine Spread-Prämie gegenüber Unternehmensanleihen vergleichbarer Ratings“, sagt der Leiter Secured Finance bei BNP Paribas Asset Management Alts.

Zinsen in der Paketlösung

CLOs bieten eine Art Paketlösung: Sie bündeln eine Vielzahl an syndizierten Einzelkrediten an Unternehmen – meist Senior Secured Loans. Insgesamt umfasst ein CLO oft 200 bis 300 variabel verzinste Loan-Anteile mit einem Rating zwischen BB+ und B- und einer Laufzeit von fünf bis sieben Jahren. Bei den Kreditnehmern handelt es sich fast durchgehend um Unternehmen im Besitz von Private-Equity-Sponsoren. Das gesamte Kreditvolumen des Pakets kommt auf rund 400 bis 500 Millionen Euro. Doch erst die Struktur macht aus den eher schwachen Einzelkrediten ein starkes Gesamtpaket.

Anders als etwa in einem Private-Debt-Fonds oder einem Syndicated-Loan-Fonds schlägt nicht jeder Ausfall eines Schuldners auf alle Anleger durch. Denn der CLO selbst hat mehrere Tranchen, die je nach ihrer Seniorität in der CLO-Kapitalstruktur unterschiedliche Ratings und Renditen aufweisen. Das Spektrum reicht von den qualitativ hochwertigsten AAA- und AA-Notes über Mezzanine-Notes mit BBB- und BB-Ratings bis zu den Equity-Notes, die man oft als First-Loss-Tranchen bezeichnet. Die Zahlungen auf die Einzelkredite generieren nach dem Wasserfallprinzip zunächst die Kupon- und Tilgungszahlungen an die Anleger der AAA- und AA-Tranchen, die meist etwa 60 bis 65 Prozent des gesamten CLO ausmachen. Die nachrangigen Tranchen tragen dagegen die ersten Verluste und zahlen dafür höhere Zinsen.

Natürlich weckt das Stichwort „Struktur“ bei vielen Anlegern böse Erinnerungen an die globale Finanzkrise, als viele ihre Bestände in Asset Backed Securities (ABS) weitgehend abschreiben mussten. Zwar fallen auch CLOs in die ABS-Kategorie – aber sie unterscheiden sich in wichtigen Punkten von den damals betroffenen ABS-Strukturen wie Collateral Debt Obligations und Residential Mortgage Backed Securities.

Die Unterlegung mit Unternehmenskrediten aus verschiedenen Sektoren birgt weitaus mehr Streuung als zweitrangige Immobilien- oder Verbraucherkredite. Das zeigte auch die Finanzkrise: Zwar kamen die CLO-Kurse temporär unter Druck, allerdings musste kein AAA- oder AA-CLO Verluste hinnehmen. Mit ihrer Konstruktion schnüren die Papiere also aus eher schwachen Einzelteilen ein solides Gesamtpaket. Die Einzelkredite, die der CLO-Manager zu einem soliden Gesamtpaket bündelt, werden in einer Zweckgesellschaft (SPV) verwaltet.

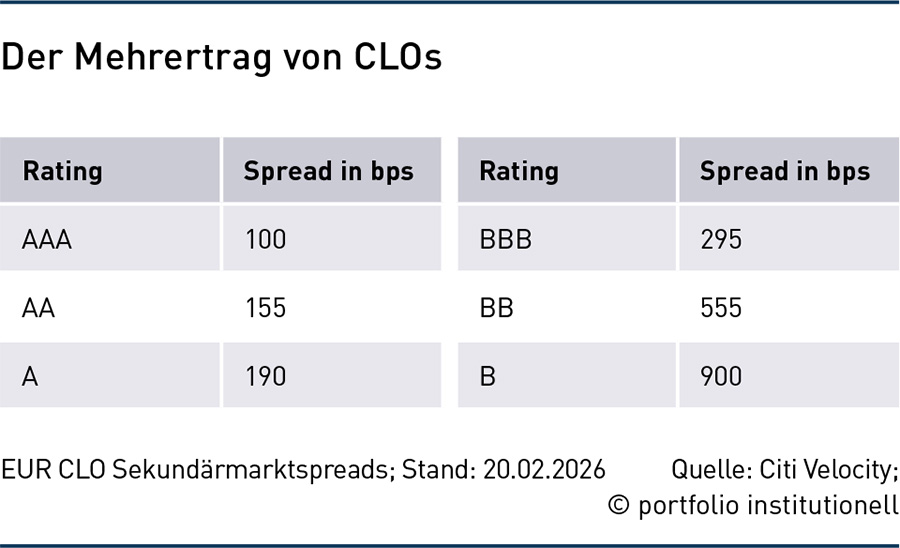

Das Hauptargument für CLOs ist ihr attraktiver Spread: Im AAA-Segment schwankt der CLO-Aufschlag aktuell zwischen 100 und 120 Basispunkten und liegt bei etwa 60 Basispunkten bei liquiden Unternehmensanleihen, bei BBBs zahlen CLOs rund 300 versus 80 Basispunkte bei BBB-Bonds mehr. Für den Mehrertrag gibt es verschiedene Gründe: „Eine CLO-Struktur hat mehrere Parameter“, sagt Norbert Adam, Leiter CLO-Portfoliomanagement bei Lupus Alpha. Es bestehen Optionalitäten wie Kündigungen, Refinanzierungen oder Leverage-Reduzierungen, die sich statistisch nur näherungsweise modellieren lassen. „Ich kann nicht pauschal behaupten, dass 130 Basispunkte Spread für ein AAA-Rating attraktiv sind, wenn ich nicht weiß, ob ich diesen Spread nur für anderthalb bis zwei Jahre erhalte oder im besten Fall für sieben Jahre.“ Dazu kommt, dass der Markt stark fragmentiert ist.

Regulatorischer Rückenwind

Dazu kommen Markteintrittsbarrieren für viele regulierte Anleger: Für viele Versicherer ist unter Solvency II die geforderte Eigenkapitalunterlegung prohibitiv hoch und deutlich höher als etwa bei Direct Lending. Doch das könnte sich schon bald mit der Reform von Solvency II ändern. Gehen die Vorschläge der Europäischen Kommission durch, könnte die Kapitalanforderung für AAA-CLOs um rund 80 Prozent auf das Niveau von Covered und hochwertigen Corporate Bonds sinken. Winkt das EU-Parlament die Reform durch, gilt diese ab Januar 2027.

Vorboten bemerkt man bereits: „Seit die Reform sich abzeichnet, interessieren sich auch viele kleine Versicherungen für CLOs“, so Lupus-Alpha-Experte Adam. Auch Harald Eggerstedt, Senior Consultant bei Faros Consulting, hält es für angebracht, die strikte Regulierung in einigen Bereichen, wie der Behandlung von AAA-CLOs, nachzujustieren: „Solvency II ist natürlich geprägt vom Eindruck der Finanzkrise.“ Bei AAA-CLOs sei man dabei vielleicht etwas übers Ziel hinausgeschossen. Bereits heute sind die großen Versicherer im CLO-Markt aktiv. Diese nutzen interne Tools und investieren oft auch in Eigenregie in ausgewählte CLOs. Doch auch Versicherer mit hoher Eigenkapital- und Solvenzquote wie die WGV investieren bereits – in der Regel über Spezialfonds.

Die oberen Segmente des CLO-Marktes gelten zwar als extrem sicher und in der rund 30-jährigen CLO-Historie gab es keinen Fall, in dem eine AAA- oder AA-Tranche ausfiel. Schwankende Liquidität kann aber vor allem auf den nachgelagerten Stufen zu Preisausschlägen führen. Christian Jopp aus dem Anlage-Management der Württembergischen Gemeinde-Versicherung (WGV) hatte in der Lehman-Krise 2008 miterlebt, wie die Kurse etwa im A-Bereich absackten. „Die Preis-Volatilität in der Finanzkrise war gigantisch, die Papiere wurden damals mehr oder weniger auf den Markt geworfen.“ Zugleich zeigte sich aber ein deutlicher Unterschied zu anderen ABS-Strukturen: „Man konnte auch einen Tag vor Lehman ein Portfolio von US-CLO-Equity kaufen und trotzdem immer noch sehr gutes Geld verdienen, sofern man im Markt blieb“, so Jopp.

Der Aufstieg der CLOs hängt wie so viele Entwicklungen im Credit-Markt auch mit dem Rückzug der Banken aus der Unternehmensfinanzierung zusammen: „Rund 70 Prozent des gesamten Loan-Marktes wandert heute in den CLO-Markt“, schätzt Adam. Die PE-gesponsorten Firmen sind mittelgroße bis große Unternehmen mit Bilanzsummen von durchschnittlich zwei Milliarden Euro, anders als im Direct Lending, wo oft der Fokus auf dem Lower Mid Market ist. Der Schwerpunkt der CLO-Loans liegt im Bereich von 750 Millionen bis einer Milliarde Euro, ein CLO steigt in der Regel ohnehin erst bei syndizierten Krediten ab 250 Millionen Euro ein.

Widerstandsfähige Credit-Lösung

Mit CLOs könnten Anleger auch in der aktuellen Phase besser aufgestellt sein, wenn es an den Credit-Märkten ungemütlich wird, glaubt Lupus-Alpha-Spezialist Adam. Dagegen vermutet er, dass gerade im zuletzt heiß gelaufenen Private-Credit-Markt einige Enttäuschungen lauern: „Acht Prozent Rendite auf Private Debt und dazu eine geringere Kapitalbelastung als auf einem AAA-CLO waren in den letzten Jahren natürlich starke Argumente für viele Versicherer, in Direct Lending zu gehen“, sagt er. Jeder Default schlage sich hier aber unmittelbar im Portfolio nieder. Er glaubt daher: „Viele dieser Anleger werden spüren, dass sie direkt an der Wasserstandslinie sind. Bei uns muss das Wasser dagegen erst bis in den ersten oder zweiten Stock steigen, bis es weh tut“, so Adam.

Das sieht WGV-Experte Jopp ähnlich: „Natürlich muss das Underlying eine bestimmte Qualität haben, aber im Grunde genommen sichert mich bei einer AAA-Tranche schon die Struktur extrem gut ab.“ Bei der üblichen Subordination von rund 40 Prozent müssten schließlich rund 40 Prozent aller Unternehmen im CLO zu Null ausfallen, bevor die AAA-Tranche in Probleme gerät. „Aus meiner Sicht ein extrem unwahrscheinliches Szenario“, so Jopp: „Wenn das passiert, haben die meisten Investoren ohnehin ein ganz großes Problem im Gesamtportfolio, denn das sind ja auch sehr große Unternehmen, die für die Wirtschaft durchaus essenziell sind.“

Doch die Grenze von Direct Lending und syndizierten Krediten verwischt sich seit rund zwei Jahren zusehends. Das beobachtet etwa BNP-Paribas-Alts-Experte Nguyen: Unternehmen einer gewissen Größenordnung hätten oft die Wahl zwischen dem Gang an den High-Yield-Bond- und den syndizierten Loan-Markt. Dazu versuchen auch immer mehr Kreditfonds bei den größeren Kreditvolumina mitzumischen, so Nguyen. Er sagt: „Wir bewegen uns in einem günstigen Umfeld für Unternehmen, da sie zwischen verschiedenen Kreditgebern wählen können.“ Das habe mehrere Konsequenzen: Zum einen finanzieren sich Unternehmen leichter und nutzen teils deutlich längere Laufzeiten. „Das ist auch aus Kreditperspektive vorteilhaft, da die Firmen ihr Refinanzierungsrisiko senken“, so Nguyen. Für die Kreditgeber sehe das jedoch etwas anders aus: „Hier sehen wir auch negative Aspekte wie den Trend hin zu Covenant-Lite-Strukturen.“ Tatsächlich gibt es heute kaum noch Covenants im für CLOs entscheidenden Syndicated-Loan-Markt und der Trend zu laxeren Wertsicherungsklauseln setzt sich auch im Direct Lending bei kleineren Firmen fort. CLO-Portfolios unterlägen aber klar definierten Anlagekriterien. So würden etwa Kredite mit Payment-in-Kind-Klauseln nur sehr eingeschränkt berücksichtigt, erklärt Nguyen. Er verweist darauf, dass die Loan Default Rates derzeit mit ein bis 1,2 Prozent pro Jahr weit unter dem 20-Jahresdurchschnitt von zwei bis drei Prozent lägen. Zugleich sei aber auch die Recovery Rate deutlich gesunken: Statt 70 bis 80 hätte diese zuletzt noch 50 bis 60 Prozent betragen – auch eine Folge der laxeren Covenants. Aber für CLOs könne man daraus nur begrenzt Risiken ableiten: „In den CLO-Tranchen haben wir eigentlich nur Ratingverbesserungen gesehen“, so Nguyen.

Strategische Asset-Allokation

Investoren nutzen CLOs schwerpunktmäßig im Liquiditätsmanagement. So auch die WGV, die den Großteil ihrer insgesamt rund 3,7 Milliarden Euro Anlagevolumen in der Sachversicherung verwaltet. „Im Vergleich zu kurzlaufenden Covered Bonds oder Unternehmensanleihen bieten selbst die konservativsten und kurzlaufendsten CLOs einen deutlichen Mehrertrag“, so Jopp. Harald Eggerstedt hält CLOs für bestimmte Anlegergruppen für besonders geeignet: „CLOs können durchaus ein interessanter Portfoliobaustein sein für Investoren, die mit Volatilität und Illiquidität umgehen können.“ Denn klar sei, dass CLOs irgendwo zwischen liquidem und illiquidem Bereich rangieren. „Wenn man schon bis oben mit illiquiden Anlagen voll ist, ist das sicher nicht das richtige“, so der Berater. Gerade die Zwischenstellung zwischen potenziell illiquidem Inhalt und liquider Anlagestruktur schaffe zwar Preisvolatilität, habe aber auch Vorteile: „Die tägliche Preisnotierung ist für Investoren ein durchaus interessanter Indikator.“ Das gelte gerade bei negativen Marktschocks. Eggerstedt: „Bei Private Debt wissen Sie als Investor ja gar nicht unmittelbar, wie groß die Auswirkung auf Ihre Anlage ist, bei CLOs gibt Ihnen der Kurs immerhin eine rasche Indikation über das Sentiment am Markt.“

In der potenziellen Liquiditätsschwankung sieht auch Jopp einen wichtigen Aspekt: „Wenn ich an einem guten Tag um 9 Uhr morgens entscheide, das komplette CLO-Portfolio zu verkaufen, hätte ich wahrscheinlich bis abends alles zu der Bewertung verkauft, die auch draufsteht. Wenn ich das gleiche in den Wochen nach dem Liberation Day gemacht hätte, wäre das deutlich schwieriger gewesen.“ Bei CLOs könne die Liquidität plötzlich austrocknen. „Darüber muss man sich vor der Allokationsentscheidung im Klaren sein und auch klarstellen, dass man diese Anlagen in Stresssituationen nicht verkaufen wird.“ Die WGV investiert vor allem über Mandate in CLOs. Bei liquiden Publikumsfonds mit CLO-Fokus ist Jopp etwas vorsichtiger. „Eine Anlageform, die eigentlich nicht wirklich und in jedem Umfeld liquide ist, in ein liquides Anlagevehikel zu packen, ist nicht ganz unkritisch.“

Tatsächlich sind die Spreads wie im gesamten Credit-Segment auch im CLO-Markt zuletzt gesunken, aber sie sind noch immer deutlich höher als bei vergleichbaren Einzelanleihen. „Der Markt ist insgesamt enger bewertet, aber wir glauben, dass die starke Dynamik insgesamt zu einer Normalisierung der Reiseflughöhe führt“, so Nguyen. Vom absoluten Tiefpunkt sind die aktuellen Spreads noch ein ganzes Stück entfernt: Diesen erreichten sie 2018 mit 60 bis 70 Basispunkten im AAA-Segment. Adam kann sich zwar eine leichte Zunahme der Defaults vorstellen, die aber am Investmentgrade-CLO-Markt kaum Auswirkungen haben dürfte: „Bei uns werden keine Ausfälle stattfinden.“ Euribor plus 250 Basispunkte sei der Ertrag, den Anleger als Hausnummer erwarten können im AAA-Bereich.“ Positiv blickt auch Moody’s auf den Markt: Die Finanzierungsbedingungen dürften die Performance von CLOs weiter stärken, heißt es dort im aktuellen CLO-Ausblick. Dazu erwartet Moody’s sinkende Ausfallraten im HY-Segment. „In einem Umfeld niedriger Zinsen könnte eine zunehmende Leveraged-Buyout-(LBO)-Aktivität die Emission neuer CLOs ankurbeln, begleitet von einer weiterhin starken Refinanzierungs-Pipeline“, heißt es.

Euro-CLOs mit Zusatzsicherung

Der gesamte Securitised Market kommt heute auf rund 30 Milliarden Dollar. Davon ist der CLO-Markt nur ein kleiner Teil: Das weltweit ausstehende Volumen in CLOs liegt bei rund 1,4 Billionen Dollar, davon steht der US-Markt für etwa eine Billion Dollar und der europäische Markt für 300 bis 350 Milliarden Dollar. Der Markt ist damit noch immer deutlich kleiner als etwa der US-Hochzinsmarkt mit etwa 1,4 Billionen Dollar an ausstehendem Volumen. US- und Euromarkt unterscheiden sich auch regulatorisch: Nach europäischen Vorgaben muss der CLO-Manager mindestens fünf Prozent in den risikotragenden Tranchen halten. „Der Manager trägt also häufig die Hälfte der First-Loss-Tranche“, so Adam. Er hält das für ein sinnvolles Instrument: „Die Manager schauen schon, dass sie nicht ihr eigenes Geld vernichten.“ In den USA wurde eine entsprechende Vorgabe unter Trump wieder zurückgenommen, dennoch können vor allem große Investoren mit entsprechender Marktmacht dort weiter einzelne CLOs nach europäischem Standard durchsetzen.

Autoren: Jochen HägeleSchlagworte: Asset Backed Securities | Collateralized Loan Obligations | Print-Ausgabe

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar