Small-Cap-Bewertung historisch niedrig

Nebenwerte werfen langfristig höhere Renditen als Blue Chips ab. In Europa war das in den vergangenen Jahren aber ganz anders.

Über die vergangenen fünf Jahre hinweg haben europäische Aktien aus dem Segment der Small Caps schwächer performt als die großkapitalisierten Werte, die Large Caps. Nach Angaben der Portfoliomanager Bart Geukens und Nathalie Debruyne von Degroof Petercam Asset Management handelt es sich nicht nur um den zweitgrößten Rückstand in den vergangenen 30 Jahren, sondern auch um eine Anomalie im langfristigen Marktgeschehen.

Rückblende: Im Jahr 2020, dem Jahr des Ausbruchs der Covid-19-Pandemie, stellten die Notenbanken abrupt auf eine restriktive Geldpolitik um. Die Refinanzierungskosten schossen in die Höhe und ein Energie- und Inflationsschock kam hinzu. Die Märkte belohnten damals Größe, Liquidität und Preissetzungsmacht der international tätigen Unternehmen mit widerstandsfähigeren Margen und globalen Einnahmequellen, wie die beiden Portfoliomanager in Erinnerung rufen.

Anleger konzentrierten sich seither auf wenige Wachstumsführer, während zyklische Small Caps mit Ausrichtung auf den Heimatmarkt zurückfielen. Die konzentrierte Marktführerschaft, indexgetriebene Kapitalflüsse und anhaltende politische Spannungen in Großbritannien hätten diese Dynamik zusätzlich verstärkt.

Der lange Rückgang habe die Bewertungen, die Positionierungen und auch die Stimmung inzwischen auf ein Niveau gesenkt, das in der Vergangenheit nicht von Dauer gewesen sei, so DPAM. In den vergangenen Jahrzehnten folgte auf Korrekturen dieses Ausmaßes eine starke relative Outperformance.

Anzeichen für ein Comeback der Nebenwerte

Nun sieht DPAM wieder Anzeichen für einen Aufschwung: Mehrere quantitative Modelle würden auf eine Erholungsphase hindeuten. Die Risikobereitschaft sei gestiegen und Segmente mit hohem Beta und hoher Wertigkeit, die in der Regel am Anfang eines Zyklus outperformen würden, hätten sich deutlich bewegt. Möglicherweise sei eine Rotation im Gange, die zu dieser Frühphase passe, vermuten Bart Geukens und Nathalie Debruyne.

Hinzu kommt, dass „wahllose Verkäufe“ den Faktor Qualität deutlich abgewertet haben. „Doch viele europäische Small Caps verbinden robuste Bilanzen und starke Nischenpositionen mit einer hohen Sensitivität gegenüber der Binnennachfrage“, heißt es in dem Kommentar von DPAM. „Solche Firmen wurden zusammen mit fragileren Wettbewerbern verkauft. Eine selektive Aktienauswahl bei überverkauften Qualitätswerten kann jetzt Potenzial erschließen.“

Die Einkaufsmanagerindizes (PMIs) spielen laut DPAM eine große Rolle für EU Small Caps. Die Revisionen der Gewinne pro Aktie scheinen die Talsohle zu durchschreiten – das sei oft wichtiger als ihr absolutes Niveau. „In früheren Zyklen ging die Verbesserung der PMIs sowohl einer relativen Neubewertung als auch einer Anhebung der Gewinnprognosen voraus“, argumentieren Geukens und Debruyne.

Auch die finanziellen Rahmenbedingungen schätzen die Experten als weniger restriktiv ein. Kleinere Unternehmen seien stärker von Bankkrediten und revolvierenden Kreditfazilitäten abhängig als Mega-Caps, die sich direkt am Anleihemarkt finanzieren. Mit dem Ende der Kreditverknappung sinke die Wahrscheinlichkeit von Stressereignissen. Dies reduziere die in den Bewertungen enthaltene Liquiditätsprämie, die in der Regel größer ist als bei Large Caps.

Zwar seien in dieser Frühphase der Erholung die Zuflüsse in Small Caps noch verhalten. „Wenn institutionelle und private Anleger ihre Allokationen in Europa aber weiter aufbauen, sind Small Caps eine Quelle für zusätzliches Beta und inländische Zyklizität“, heißt es. Da das Segment weniger liquide ist, können zusätzliche Zuflüsse einen größeren Einfluss auf die Preise haben als bei Large-Cap-Benchmarks. Diese Dynamik können sich selbst verstärken: Die anfängliche Outperformance zieht Aufmerksamkeit und Kapital auf sich, steigende Preise wiederum verbessern das Vertrauen und die marginalen Finanzierungsbedingungen für kleinere Emittenten.

Die Bewertungskennzahlen der Small Caps sind den Angaben zufolge auf absoluter Basis attraktiv. Im Vergleich zu Large Caps seien die Abschläge sogar fast so deutlich wie während der globalen Finanzkrise und der Euro-Staatsschuldenkrise. Das garantiere zwar keine Renditen, wirke sich aber erheblich auf die Risiko-Ertrags-Verteilung aus. „Wenn die Bewertung eine anhaltende Schwäche widerspiegelt, ist die Hürde für Aufwärtspotenzial niedrig.“

Bei DPAM sind sie sich sicher, dass Europa die USA oder China nicht überholen müsse, damit seine Small Caps neu bewertet werden. „Der Markt muss nur erkennen, dass das Rezessionsrisiko zurückgeht und dass die Abstrafung von Unternehmen mit Ausrichtung auf den Heimatmarkt harscher war, als durch die Fundamentaldaten gerechtfertigt wäre.“

Small Caps bräuchten nur einen „kleinen Schubs in die richtige Richtung. Selbst eine moderate Verschiebung des Momentums von negativ zu neutral kann ausreichen, um eine erhebliche Neubewertung auszulösen.“

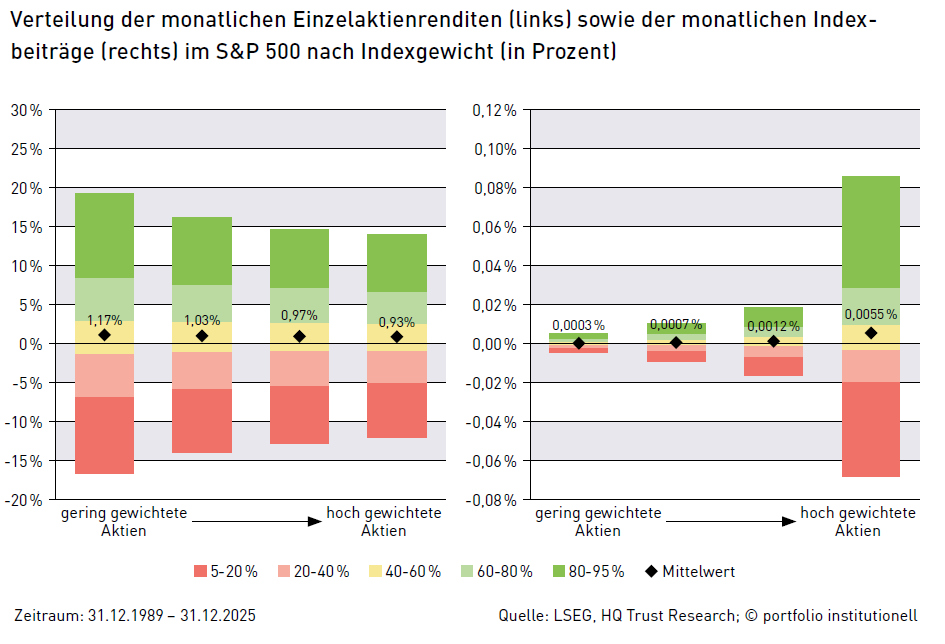

Indexperformance ist in erster Linie eine Frage der Gewichtung

Einen interessanten Vergleich hat HQ Trust Research mit Blick auf den S&P 500 angestellt. Der Index hat in den vergangenen 36 Jahren im Schnitt rund 10,6 Prozent pro Jahr erzielt. Verantwortlich waren dafür aber nicht die Aktien mit den höchsten Renditen, sondern die Schwergewichte im Index, die Unternehmen mit einem hohen Börsenwert.

Zwar erzielten die kleinsten Unternehmen über den Gesamtzeitraum hinweg mit durchschnittlich 1,17 Prozent pro Monat die höchsten Renditen im S&P 500. Aber: Die hohen Renditen hatten nur eine geringe Auswirkung auf den Index. Hoch gewichtete Titel steuerten im Mittel 0,0055 Prozent pro Monat zur Indexperformance bei. Das ist ein Vielfaches des Beitrags kleinerer Titel. Die Indexperformance ist also in erster Linie eine Frage der Gewichtung, nicht der höchsten Einzelrenditen.

Autoren: Tobias BürgerSchlagworte: Aktien | Small Caps

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar