Kummer’s Corner: Episode 4 – Des Kaisers neue Kleider

Prof. Ludovic Phalippou von der University of Oxford steht im Mittelpunkt dieser Ausgabe von Kummer’s Corner: Episode 4 – Des Kaisers neue Kleider.

Ein Märchen frei nach dem dänischen Schriftsteller Hans Christian Andersen – mit ökonomischer Präzision von Jens Kummer. Basierend auf der Forschungsarbeit von Prof. Ludovic Phalippou, University of Oxford.

Es war einmal ein Kaiser, der sich für besonders fortschrittlich hielt. Während andere Herrscher noch auf schlichte, liquide Gewänder setzten – transparent, täglich bewertet und jederzeit handelbar –, suchte er nach etwas Exklusiverem. Etwas, das nur die wirklich Anspruchsvollen verstehen konnten.

Eines Tages erschienen zwei Schneider am Hof. Sie versprachen ein Gewebe von unvergleichlicher Qualität: unsichtbar für Unwissende, aber klar erkennbar für jene mit überlegener Urteilskraft und langfristigem Denken.

Der Kaiser war begeistert. Endlich ein Instrument, um sich von den vermeintlich simplen Anhängern öffentlicher Märkte abzugrenzen.

Die Schneider begannen ihre Arbeit. Sie verlangten erhebliche Mittel – Managementgebühren, Erfolgsbeteiligungen, Transaktionskosten – alles selbstverständlich notwendig, um echtes „Alpha“ zu erzeugen.

Der Kaiser zahlte.

Die erste Begutachtung

Die Minister wurden entsandt, um den Fortschritt zu prüfen.

Sie sahen nichts.

Doch dann präsentierten die Schneider eine erste Darstellung.

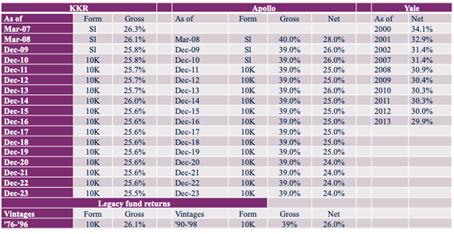

Die Zahlen wirkten beeindruckend:

- hoch

- stabil

- auffallend konsistent

Jahr für Jahr schienen die Renditen in einem engen Korridor zu verlaufen. Kaum Schwankungen, kaum Rückschläge. Eine Welt ohne Volatilität.

Die Minister waren begeistert.

„Wie elegant“, sagten sie. „Wie verlässlich.“

Und tatsächlich – was konnte überzeugender sein als Stabilität? Was attraktiver als Renditen, die scheinbar unabhängig von den Turbulenzen öffentlicher Märkte existierten?

Nur eine leise Frage lag in der Luft, wurde aber nicht gestellt:

Ob diese bemerkenswerte Glätte aus außergewöhnlicher Qualität entstand – oder ob sie eine Eigenschaft der verwendeten Kennzahl selbst ist: IRRs erscheinen auch ohne jegliche Glättung oft stabil, da sie keine tatsächliche periodische Rendite darstellen.

Die zweite Begutachtung

Nach einiger Zeit trat ein Minister vor. Er war für seine Sorgfalt bekannt, aber auch dafür, selten unangenehme Fragen zu stellen.

„Majestät“, begann er zögerlich, „es gibt ein Argument, das man gelegentlich hört.“

Der Kaiser hob leicht die Augenbraue.

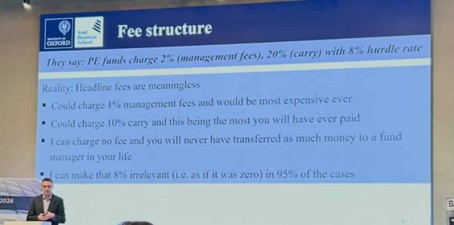

„Die Kosten.“

Ein kurzer Moment der Stille.

Der Minister räusperte sich und ließ eine Tafel bringen.

Darauf war zu lesen:

- Die ausgewiesenen Gebühren sagen wenig über die tatsächlichen Kosten

- Niedrig erscheinende Gebühren können zu den höchsten Belastungen führen

- Hohe Hurdle Rates verlieren in der Praxis oft ihre Schutzwirkung

- Auch unabhängig von expliziten Gebührenstrukturen kann es durch Bewertungsansätze, Cashflow-Timing und die Einbeziehung unrealisierter Gewinne zu erheblichen impliziten Wertübertragungen an die Fondsmanager kommen

Der Minister blickte unsicher in die Runde.

„Man könnte also argumentieren“, fuhr er vorsichtig fort, „dass ein erheblicher Teil des Wertes systematisch nicht beim Träger des Gewandes verbleibt.“

Ein leises Unbehagen machte sich breit.

Die Schneider lächelten gelassen.

„Sie denken zu sehr in einfachen Kategorien“, entgegneten sie ruhig. „Unsere Struktur ist komplexer. Effizienter. Fortschrittlicher.“

Der Kaiser winkte ab.

„Wenn das Gewand so außergewöhnlich ist, wie ihr sagt“, erklärte er, „dann sind solche Details von untergeordneter Bedeutung.“

Und die Minister stimmten zu.

Die Parade

Am Tag der großen Prozession trat der Kaiser vor sein Volk.

Nackt.

Und doch applaudierte die Menge.

Andere Investoren nickten zustimmend. Berater bestätigten die Qualität. Berichte wurden geschrieben. Allokationen erhöht.

Schließlich hatten viele selbst investiert.

Die Existenz des Gewandes infrage zu stellen, hätte bedeutet, die eigene Entscheidung infrage zu stellen.

Dann, mitten in die allgemeine Zustimmung hinein, erschien eine letzte Darstellung.

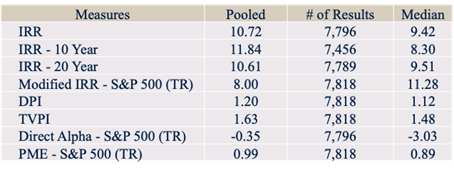

Diesmal war die Botschaft schwerer zu übersehen:

- IRRs wirkten solide

- Doch im Vergleich zum S&P 500 verschwand der Vorsprung

- Direct Alpha: negativ

- Public Market Equivalent (PME): kleiner 1

- Kein klarer Vorteil gegenüber liquiden Märkten

Für einen Moment wurde es still.

Die Zahlen waren nicht laut.

Aber sie waren eindeutig.

Und sie waren vergleichbar.

Und plötzlich wurde sichtbar, was zuvor verborgen geblieben war:

Dass die Überlegenheit nicht so klar war, wie man geglaubt hatte.

Dass die Stabilität möglicherweise eine Illusion war.

Und dass ein erheblicher Teil des Wertes nicht beim Kaiser verblieb – sondern bei den Schneidern.

Epilog

Der Kaiser schritt weiter.

Denn das größte Risiko bestand inzwischen nicht mehr darin, nichts zu tragen – sondern es einzugestehen.

Die Forschung von Ludovic Phalippou zeigt seit Jahren ein unbequemes Bild: Nach Kosten ist die durchschnittliche Performance von Private Equity deutlich weniger überzeugend als häufig dargestellt. Kennzahlen wie PME oder Direct Alpha liefern oft ein nüchterneres Ergebnis als die viel zitierten IRRs.

Zwei seiner zentralen Arbeiten seien exemplarisch genannt:

- „An Inconvenient Fact: Private Equity Returns & The Billionaire Factory“

- „Apples and Oranges: Benchmarking Games and the Illusion of Private Equity Outperformance“

- Weitere Artikel von Prof. Ludovic Phalippou unter: www.pelaidbare.com

Beide kommen – trotz unterschiedlicher Perspektiven – zu einer ähnlichen Schlussfolgerung: Der Glanz der Private Markets ist weniger eindeutig, als es die Erzählung vermuten lässt.

Das bedeutet nicht, dass es keine guten Manager gibt. Aber es wirft eine entscheidende Frage auf: Sehen wir tatsächlich ein Gewand – oder nur das, was wir sehen wollen?

Autoren: Jens KummerSchlagworte: Kummer’s Corner

In Verbindung stehende Artikel:

Das stimmt und ist bekannt. Die Ergebnisse wurden früher als das Phalippou nun getan hat bereits z.B. in u.a. folgenden Studien aufgezeigt:

Buchner, Kaserer, Wagner (2014): Private Equity Funds: Valuation, Systematic Risk, and Illiquidity, SSRN Working Paper.

Buchner, Wagner (2017): Rewarding Risk-Taking or Skill?

The Case of Private Equity Fund Managers, Journal of Banking and Finance 80: 14-32.