Mehr Klarheit zur Einflussnahme institutioneller Anleger

Richterstuhl beim Bundesfinanzhof: Laut einem Urteil mit dem Aktenzeichen VIII R 18/22 vom 1. Juli 2025 dürfen institutionelle Anleger Einfluss nehmen – ohne die Fondseigenschaft zu gefährden. Bild / Copyright: Bundesfinanzhof/Andreas Focke

Asset Owner wollen ihre Assets eng begleiten können. Dabei droht, dass die Grenze von zulässiger Einflussnahme zur unzulässigen Selbststeuerung überschritten wird. Orientierung für diese Governance-Frage gibt ein Urteil des Bundesfinanzhofs. Demnach ist nicht Nähe das Risiko – sondern fehlende Entscheidungshoheit.

Kaum ein Thema wird derzeit in der Branche so zurückhaltend adressiert wie die Frage nach der Einflussnahme institutioneller Anleger. Dabei geht es um eine für viele Spezialfonds- und Private-Market-Strukturen zentrale Frage: Wie eng dürfen Anleger, Kapitalverwaltungsgesellschaften (KVGen) beziehungsweise Luxemburger AIFM und operative Partner bei Investitionsentscheidungen zusammenwirken, ohne dass die aufsichts- und steuerrechtliche Logik der Fremdverwaltung unterlaufen wird?

Viele angesprochene Marktteilnehmer wollten hierzu keine Stellung nehmen. Selbst qualifizierte Hintergrundgespräche kamen nur vereinzelt zustande. Namentliche Nennungen oder direkte Zitate wurden vielfach bereits zu Beginn ausgeschlossen. Wie stark die „Selbstentscheider-Thematik“ die Branche beschäftigt, zeigt das Versorgungswerk der Wirtschaftsprüfer mit der Gründung der WPV AAM, der ersten Asset-Management-Tochter eines berufsständischen Versorgungswerks.

Im Interview mit portfolio institutionell im Sommer 2024 erklärte der damalige Geschäftsführer Dr. Hans Wilhelm Korfmacher die Gründung mit dem Wunsch, professionell weiter nah an den Assets zu arbeiten. Er erläuterte: „Aufsichtsrechtlich ist insoweit bedeutsam, dass eine Begleitung von Investments in Fonds, die durch eine KVG oder einen AIFM verwaltet werden, durch Investoren mit dem Fremdverwaltungsgebot nach Maßgabe der regulatorischen Vorgaben für KVG und AIFM kollidieren könnte. Die übliche Tätigkeit von Anlageausschüssen ist zwar rechtlich nicht geregelt, aber ‚gelebte Praxis‘ und unzweifelhaft zulässig. Seitens des WPV besteht darüber hinaus der Wunsch, die im eigenen Haus aufgebaute Kompetenz in vielen Asset-Klassen künftig noch stärker als bisher beratend in die Entscheidungsfindung in KVG und AIFM einzubringen. Dies ist rechtssicher nur über einen Bafin-lizenzierten Anlageberater darstellbar.“

Intensiviert hat sich in der Branche diese Diskussion durch die Bafin. Deren Wertpapieraufsicht stellte im März 2025 ein „Merkblatt zur Einflussnahme von Anlegern auf Investments und Desinvestments von Investmentvermögen“ zur Konsultation. Der Entwurf sorgte in der Branche für erhebliche Aufregung, weil viele Marktteilnehmer befürchteten, dass die regulatorisch gewachsene Interaktion zwischen Anlegern und KVGen zu eng ausgelegt und bewährte Strukturen in Spezialfonds und alternativen Anlagen infrage gestellt würden. Die Bafin stellte dabei auf das gesetzliche Leitbild der Fremdverwaltung nach Paragraf 17 KAGB ab: Nicht der Anleger, sondern die KVG verwaltet das Investmentvermögen.

Allerdings wurde das Merkblatt offenbar auch Bafin-intern zur Konsultation gestellt. Innerhalb der Behörde erhöhte sich die Komplexität zur Mitbestimmungs-Diskussion durch säulenübergreifende Abstimmungen, insbesondere mit der Versicherungsaufsicht. Zugleich erhielt die Bafin massiven Widerstand aus der Branche, insbesondere vom GDV. Ende Dezember kündigte die Bafin an, das Merkblatt nicht weiterzuverfolgen. Sie bestätigte, dass das Merkblatt nicht veröffentlicht werde und für eine überarbeitete Fassung kein Bedarf bestehe.

Der Versuch, die Frage nach zulässiger Einflussnahme regulatorisch abschließend zu konkretisieren, wurde damit letztlich aufgegeben. Die ausbleibende Konkretisierung war nicht nur Ausdruck praktischer Komplexität, sondern auch Folge eines tiefen Dissenses darüber, wie weit Aufsicht das Spannungsverhältnis zwischen Investorennähe und Fremdverwaltungsgebot überhaupt abstrakt fassen kann. Nicht, weil das Problem gelöst wäre, sondern weil sich zeigte: Die Praxis lässt sich nicht durch starre Distanzregeln ordnen. Gerade in Private Markets entstehen Investitionsentscheidungen selten isoliert. Sie entwickeln sich im Zusammenspiel von Anleger, Strukturierer, Projektpartner und KVG.

„Einflussnahme“ des Bundesfinanzhofs

Gleichzeitig steht der Umgang mit Entscheidungshoheit und Einflussnahme in vielen KVGen unter besonderer Beobachtung. Gerade deshalb gewinnt die Schaffung von Klarheit über Rollen, Verantwortung und zulässige Einbindung an Bedeutung. Einen Referenzpunkt setzte hierzu der Bundesfinanzhof (BFH) in seinem Urteil mit dem Aktenzeichen VIII R 18/22 vom 1. Juli 2025. Demnach dürfen laut BFH institutionelle Anleger Einfluss nehmen – ohne die Fondseigenschaft zu gefährden. Der BFH verschiebt den Fokus der Diskussion weg von der Frage nach Einfluss, hin zur Frage nach Verantwortung. Entscheidend ist nicht mehr, ob ein Anleger eingebunden ist – sondern wer tatsächlich entscheidet.

Der BFH macht deutlich: Eine Fondskonstruktion verliert nicht ihre steuerliche Qualität allein deshalb, weil ein Anleger faktisch Einfluss auf Anlageentscheidungen nimmt. In einem konkreten Fall brachte der Anleger wiederholt Investmentvorschläge ein – und die KVG wich davon faktisch nicht ab. Die Finanzverwaltung interpretierte dies als Selbststeuerung. Der BFH hingegen urteilte anders.

Gleichgerichtetes Handeln bedeutet nicht automatisch, dass keine eigenständige Prüfung stattgefunden hat. Ein Gebot vollständiger Fremdverwaltung frei von jeglicher Einflussnahme besteht nicht – gleichwohl bleibt eine strukturelle Grenze bestehen: Wer die Vorteile kollektiver Vermögensverwaltung in Anspruch nimmt, kann Einzelentscheidungen nicht faktisch selbst treffen, ohne die Systemlogik von Aufsichts- und Steuerrecht zu berühren. Damit fällt eine implizite Annahme, die lange regulatorisches Denken geprägt hat: Nähe gefährdet nicht per se die Fondseigenschaft.

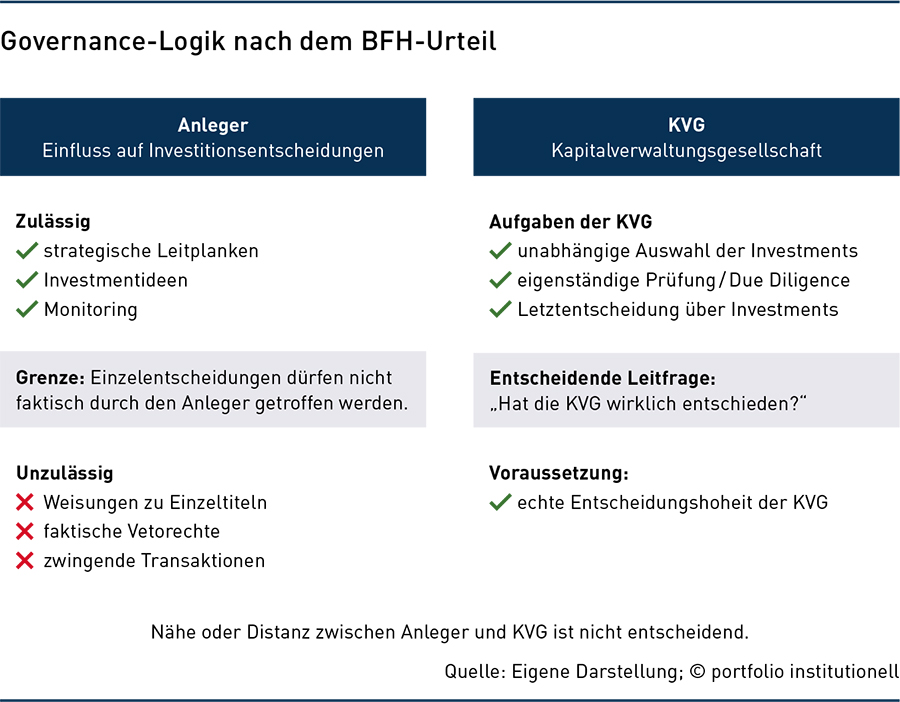

Das bedeutet jedoch keinen Freibrief für Selbststeuerung. Die Grundlogik des KAGB bleibt: Die Letztentscheidung über Investments muss bei der KVG liegen. Nicht zulässig wären etwa Weisungen zu Einzeltiteln, faktische Vetorechte oder erzwungene Transaktionen. Zulässig bleiben hingegen das Setzen von strategischen Leitplanken, Investmentideen einzubringen und das Monitoring. Voraussetzung ist eine unabhängige Auswahl der Investments. Entscheidend wird damit weniger die Distanz zwischen den Beteiligten als die Klarheit der Rollenarchitektur, innerhalb derer Entscheidungen entstehen. Genau diese Logik spiegelt sich im BFH-Urteil wider. Nicht der Einfluss ist entscheidend – sondern die Frage, ob noch eigenständig entschieden wird.

Der eigentliche Risikobereich liegt nicht im Dialog zwischen Anleger und KVG. Er liegt in vorstrukturierten Transaktionen. Um ein Beispiel aus dem institutionellen Kontext zu machen: Die Zielinvestments stehen fest, die Projektpartner sind ausgewählt und die Fondsstruktur wird erst danach geschaffen. In diesem Fall trifft die KVG dann keine eigenständige Asset-Selektion mehr und führt auch keine originäre Due Diligence durch. In solchen Fällen wird Portfoliomanagement nicht delegiert – sondern funktional ersetzt. Wird der KVG ein faktisch fertiges Investment lediglich zur Umsetzung vorgelegt, kann dies die Grenze von zulässiger Einflussnahme zur unzulässigen Selbststeuerung überschreiten. Das Problem ist hier nicht die Einflussnahme, sondern die Entkernung der Entscheidung. Die Grenze verläuft dabei nicht bei der Frage: „Wer hatte die Idee?“, sondern bei der entscheidenden Gegenfrage: „Hätte die KVG realistisch Nein sagen können?“

Genau solche Konstellationen werden häufig durch die Anreizstrukturen der Advisor verstärkt. Wirtschaftlicher Erfolg wird primär an erzielter Rendite gemessen – mit der Folge einer einseitigen Fokussierung auf Transaktions- und Renditeziele, während Risiken, Strukturkomplexität und langfristige Tragfähigkeit in den Hintergrund treten. Gleichzeitig stehen diesen Akteuren auf Seiten der KVGen oftmals begrenzte Ressourcen gegenüber, die neben der administrativen Kernfunktion auch eine eigenständige, kritische Prüfung komplexer Investments sicherstellen müssten. Gerade in vielschichtigen Private-Markets-Strukturen entsteht so ein Spannungsfeld: Die Verantwortung verbleibt formal bei der KVG, während Impulse zunehmend extern gesetzt werden. Eine tragfähige Governance erfordert daher eine klare Balance zwischen externer Expertise und interner Entscheidungstiefe. Institutionelle Anleger müssen diese Balance durch geeignete Strukturen und ausreichende Ressourcen sicherstellen, um Entscheidungshoheit tatsächlich auszuüben – und nicht nur formal abzubilden.

Regulatorik und Realität: ein strukturelles Paradoxon

Institutionelle Anleger bewegen sich zunehmend zwischen zwei Logiken: Regulatorik verlangt Distanz. Investmentrealität verlangt Nähe. Gerade Value-add-Immobilien sind nicht standardisierbar, erfordern operative Kontrolle und verlangen Marktnähe. Doch mit jeder zusätzlichen Ebene (Dach-AIFM, Zielfonds-AIFM, Strukturierer, Projektentwickler) wächst die Gefahr der Verantwortungsdiffusion. Nicht die Nähe zwischen Anleger und KVG erzeugt dieses Risiko, sondern die fehlende eindeutige Zuordnung von Entscheidungs- und Risikofunktionen entlang der Wertschöpfungskette. Im Extrem entsteht eine formal unabhängige Struktur – ohne materielle Entscheidung.

Das BFH-Urteil verändert weniger die Grenze als die Perspektive der Governance-Debatte. Nicht mehr entscheidend ist: Hat der Anleger Einfluss genommen? Sondern: Hat jemand tatsächlich entschieden? Dagegen zielte das nicht weiterverfolgte Merkblatt darauf ab, Distanz zu sichern. Das BFH-Urteil zeigt jedoch: Distanz ist kein Selbstzweck. Entscheidend ist: Wer trägt Verantwortung? Für institutionelle Anleger verschiebt sich damit der eigentliche Prüfstein: Nicht in der formalen Trennung von Rollen – sondern in der nachweisbaren Eigenständigkeit von Entscheidungen. Gerade in komplexen Immobilien- und Private-Markets-Strukturen wird Governance künftig daran gemessen, ob Entscheidungsfunktionen tatsächlich ausgeübt wurden oder nur formal existierten.

Autoren: Jens KummerSchlagworte: Kapitalverwaltungsgesellschaften / KVGen | Print-Ausgabe

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar