Auf der Suche nach Diversifikation und Kundennutzen

Eigentlich sind Private Markets ziemlich klar sortiert in hochrentierliches Private Equity, in stabile und diversifizierende Infrastruktur-Assets sowie in besicherte und inflationsgeschützte Private-Debt-Cashflows. Im Infrastruktur-Universum tummeln sich aber immer häufiger Private-Equity-Manager und Immobilienobjekte.

Anleger bleiben gegenüber Infrastruktur sehr aufgeschlossen. Trotzdem fällt den Anbietern aus verschiedenen Gründen das Fundraising schwer. Ein Grund für die Zurückhaltung: Die Asset-Klasse ist weniger sortenrein als früher. Neben Datacentern spielt die Musik vor allem in der Energy Transition.

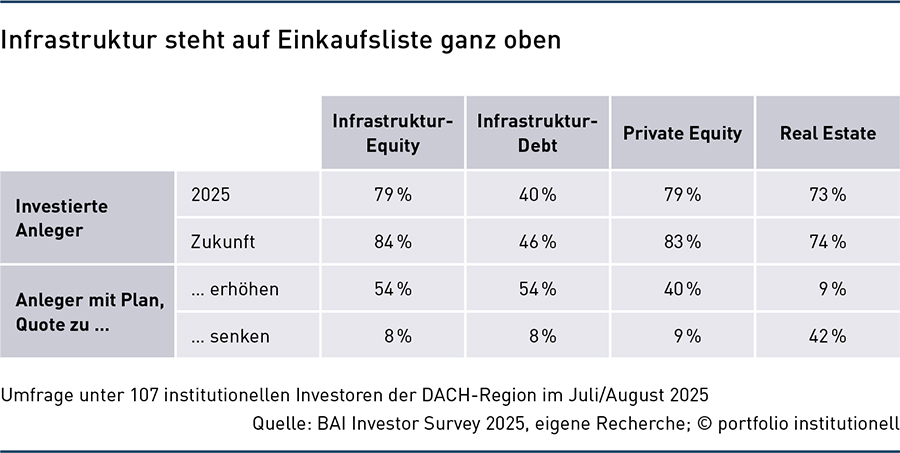

Infrastruktur ist und bliebt der Investoren-Darling unter den Asset-Klassen. Wie Daten des BAI Investor Survey 2025 unter deutschen Versicherungsunternehmen zeigen, planen 38 Prozent der Befragten auf der Equity-Seite ihre Allokation weiter zu erhöhen. Nur acht Prozent denken an eine Reduzierung.

Auf der Debt-Seite planen sogar 62 Prozent ihre Investitionen auszubauen und null Prozent wollen reduzieren. Im global angelegten Large Asset Owner Barometer von Mercer plant jeder zweite eine Erhöhung von Infrastruktur, womit diese Asset-Klasse den höchsten Zuspruch erhielt. Nur vier Prozent der Großanleger hegen Reduktionspläne.

Zum Leidwesen von Infrastruktur-Managern spiegeln diese beiden sowie auch andere Umfragen aber offenbar eher die relative Aufgeschlossenheit der Anleger gegenüber Infrastruktur wider. Das Fundraising erweist sich nämlich als durchaus zäh. Wie auf dem großen Infrastructure Investor Global Summit Ende März in Berlin von verschiedenen Anbietern zu erfahren war, ist das Geldeinsammeln eher langwierig – obwohl Infrastruktur als Asset-Klasse anders als Immobilien oder Private Equity keine größeren Probleme mit sich rumschleppt. Die Stimmung war auf dem globalen Gipfeltreffen der Infrastrukturgrößen zwar nicht so depressiv wie zuletzt auf der Expo Real oder angespannt wie auf der Superreturn, jedoch eher verhalten. Für die absehbare Zukunft spricht auch trotz des großen Investitionsbedarfs in Energiewende oder Digitalisierung wenig dafür, dass LPs den GPs die Zeichnungsscheine aus der Hand reißen.

Grundsätzliches Interesse von LPs und GPs besteht am deutschen Markt. „Der offensichtliche Bedarf an einer besseren Infrastruktur und das AAA-Rating machen Deutschland sehr attraktiv“, äußerte beispielsweise Deepa Bharadwaj, Head of Infrastructure Europe bei IFM Investors. „Die Suche nach risikoadäquaten Renditen fällt aber nicht immer leicht. Außerdem sind die Genehmigungsverfahren in Deutschland sehr kompliziert.“ Die globale Infrastruktur Investmentstrategie von IFM verfolgt stabile risikoadäquate Eigenkapitalrenditen für ihre Infrastrukturinvestitionen und muss die in Deutschland erzielbaren Renditen auch im internationalen Vergleich abwägen. Besonderes Merkmal von IFM ist, dass sich der Asset Manager im Besitz von 16 australischen und britischen Pensionskassen befindet.

Ein Grund für die Zurückhaltung der Anleger ist, dass die Exit-Problematik von Private Equity auch auf Infrastruktur abfärbt. „Die Erfahrungen mit Private Equity mahnen, dass man auch in Infrastruktur mit sich ändernden Rahmenbedingungen rechnen sollte. Die Entwicklung bei Private Equity ist auch eine Erklärung, warum Anleger auf anderen Privatmärkten etwas vorsichtiger agieren“, sagte Verena Kempe, Head of Investment Management beim Kenfo, in einer der Diskussionsrunden. In der gleichen Runde führte Amarik Ubhi, Senior Portfolio Manager Real Assets bei der britischen Border to Coast Pensions Partnership, gleich den gesamten Kapitalmarkt und die dort aktuell herrschende Volatilität und Unsicherheit als Hemmnisse an. „Investments in Infrastruktur erfordern langfristige Entscheidungen, für die es Vertrauen braucht.“ Zudem, so Ubhi, erschweren demographische Effekte vielen Pensionsfonds langfristige Commitments.

Was Zusagen von Anlegern ebenfalls wenig beflügelt, sind Entwicklungen bei den beiden aktuell größten Infra-Themen Digitalisierung und Energy Transition. Unsicherheit besteht darüber, ob der Run auf Rechenzentren auf einem AI-Boom oder -Hype beruht und die Bewertungen sich einmal als zu ambitioniert erweisen könnten. Und ob Data Center doch kein Core Infrastructure, sondern vielmehr Teil von Real Estate sind. Zudem erwiesen sich Glasfaser-Investments in Deutschland insgesamt auch noch nicht als besonders erfolgreich. Investitionen in die Energy Transition wiederum sind deutlich komplexer als in die reine Grünstrom-Erzeugung. Negative Strompreise, schwedische Baseload-PPAs oder spanische Projektrisiken, bei denen der erzielbare Strompreis dann unterhalb der Entwicklungskosten liegt, machten in der jüngeren Vergangenheit einen Strich durch die Renditerechnung.

Grundsätzlich erfolgversprechend ist auch in Energieinfrastruktur ein antizyklisches Vorgehen – beispielsweise bei den Energiepreisen. „Wir sind im Januar geopolitisch bedingt davon ausgegangen, dass die Preise für Energie steigen, und haben aus diesem Grund gezielt in Finnland Merchant-Risiken aufgebaut“, so Dr. Peter Brodehser, Partner Infrastructure Investments bei der DWS. „Jetzt geht es darum, zu entscheiden, wie lange wir diese Merchant-Preise in unserem Portfolio wirken lassen möchten und ob gegebenenfalls zu einem späteren Zeitpunkt ein Power Purchase Agreement attraktiv sein kann.“

Im Vordergrund steht bei der Energiewende in der Regel jedoch mehr und mehr der Transitions- als der reine Produktionsgedanke. „Im Mittelpunkt muss das Verständnis des Gesamtsystems stehen“, mahnte Delphine Voeltzel vom kanadischen Pensionsfonds Omers. Dies beinhaltet für Voeltzel, dass zur Netzunterstützung mehr Flexibilität durch Batteriespeicher oder mehr sogenannte Behind-the-meter-Infrastruktur benötigt werden – und auch weitere Energieträger, mit denen sich deutsche Anleger in der Regel schwertun. „Außer Renewables braucht es für die absehbare Zukunft auch Gas und Atomstrom als saubere Baseload-Energie“, so Voeltzel. Omers ist Miteigentümer von Bruce Power, eines der weltweit größten Atomkraftwerke. Neben Flexibilität, Dekarbonisierung und Zuverlässigkeit zählt zudem der Faktor Bezahlbarkeit zur ganzheitlichen Betrachtung des Energiesystems. „Die Bezahlbarkeit der Energiewende ist für Regulierer und Regierungen eine große Herausforderung.“

Eine ganzheitliche Systembetrachtung bei Energy-Transition-Investments haben auch andere angelsächsische Investoren verinnerlicht. „Die Bezahlbarkeit wird in vielen Ländern zunehmend zu einem Problem. Die Frage ist, wie der Regulierer auf steigende Preise reagiert“, erklärte Petya Nikolova, Deputy CIO & Head of Infrastructure Investments, New York City Retirement System. Katja Romashkan, Portfolio Manager Infrastructure bei der australischen Vorsorgeeinrichtung Aware Super, sagte auf dem Panel: „Energy Transition ist für uns ein großes Thema, bei dem es nun von Core-Investments in Renewables hin zu Speichern gehen muss.“ Dabei habe man einen Fokus auf Value-add-Ansätze.

Was ausländische Investoren neben Ganzheitlichkeit und Bezahlbarkeit ebenfalls im Fokus haben, sind Energiesicherheit und Energieunabhängigkeit. „Security“ und „Independence“ sind beispielsweise für Bianca Ziccarelli vom Canada Pension Plan neben der Wirtschaftlichkeit „insbesondere in Europa heute die Haupttreiber. Anders als früher sind es nicht mehr Dekarbonisierungsziele.“ Security und Independence dürften auch mehr auf einer ganzheitlichen Energiemarkt-Denke basieren als eine reine Dekarbonisierung, die primär auf mehr Grünstrom-Produktion abzielt.

Auch diese kanadische Pensionseinrichtung beschäftigt sich darum nicht mehr allein mit erneuerbaren Energieträgern. „Renewables sind das Rückgrat. Man muss aber auch Angebotslücken mit Batterien überbrücken können und es braucht zudem noch Gas“, erklärte Ziccarelli. Zustimmung bekommt sie von ihren Co-Panellisten Marc-Philippe Botte von Omnes Capital und Cristóbal Santa Cruz von Qualitas Energy. „Das Geschäftsmodell der Renewables muss sich ändern. Das Produkt muss für den Stromkunden Sinn machen. Der Ansatz der Vergangenheit, dass der Abnehmer den Strom mitsamt verbundenen Problemen nehmen soll, funktioniert nicht mehr. Ein Teil der Antwort kann die Hybridisierung sein“, so Botte. Gemeint ist mit Letzterem die Kombination von Wind und PV an einem Standort, womit sich ein stabileres Stromangebot ergibt. Santa Cruz sagte, dass es heute um ein „Quality Game“ geht, und: „Es reicht nicht, günstigen Grünstrom anzubieten. Der muss auch zum richtigen Zeitpunkt kommen. Wir sind nun auf einem Nachfragemarkt und das ist ein großer Gamechanger.“ Dem stimmt Bianca Ziccarelli vom Canada Pension Plan zu: „Lösungen für den Kunden müssen an erster Stelle stehen. Dafür braucht es auch ein Umdenken bei den Entwicklern.“

Eine ganzheitliche Sichtweise ist selbstredend auch deutschen Anlegern nicht fremd. „Investments erfolgen zwar immer auf Einzelobjektbasis. Bei der Energiewende ist jedoch immer auf das Gesamtsystem zu achten“, so Christoph Holzer, Co-Head Infrastructure Direct Equity Investments Munich bei Allianz Global Investors. Im Falle der Allianz und deren Inter-Konnektor-Investment geschieht das nicht nur innerhalb eines Strommarkts, sondern sogar zwischen Strommärkten – und dies mit großem zeitlichem Vorlauf. „Unsere Nordsee-Netzprojektgesellschaft NeuConnect, der erste und noch dazu privat-finanzierte Gleichstrom-Inter-Konnektor zwischen Deutschland und Großbritannien, wurde 2018 gegründet. 2028 soll die Stromverbindung operativ sein und auf beiden Strommärkten für mehr Flexibilität sorgen.“ Keinen Einfluss auf die Nutzung der Unterwasser-Verbindung haben aus Gesamtsystem-Sicht Batteriespeicher. „Batterien sind zu NeuConnect komplementär. Sie haben andere Dimensionen und kommen an Knotenpunkten als dezentrale Puffer zum Einsatz“, erläuterte Holzer. Im März gab Allianz Global Investors sowohl bekannt, dass man in die Entwicklung von Batteriespeichern in Deutschland investiert, als auch eine Miteigentümerschaft am Übertragungsnetzbetreiber Amprion.

Mehr Komplexität, mehr Private Equity, mehr Real Estate

Mit Anforderungen, die über den reinen CO₂-Gedanken hinausgehen, steigt die Komplexität. Giselher Kühne von Advace erinnert, dass die niedrigen Zinsen in der Vergangenheit dazu beitrugen, dass viel institutionelles Kapital in PV- und Windprojekte floss, und dabei, wie der Experte anmerkt „hoher Platzierungsdruck häufig zu Ankaufspreisen führte, die zu hoch und nicht risikoadäquat waren“. Der Ausbau von Erzeugungskapazität führte wiederum zu einem erhöhten Bedarf an Flexibilisierungsmaßnahmen. „Wir stehen also an einem wichtigen Wendepunkt und die Charakteristik der kommenden Marktphase im europäischen Energiemarkt zeigt ein deutlich breiteres und komplexeres Projekt- und Technologiespektrum“, erläutert Kühne. „Die gezielte und sorgfältige Auswahl und (Risiko-) Diversifikation der Assets für ein Portfolio, das heißt die Frage, welche Technologie, mit welchem Nutzungs- und Korrelationsprofil, an welchem Standort, mit welcher Vergütungsstruktur, über welchen Zeitraum, mit welchen Counterparts et cetera aus Einzelprojekt-, aber insbesondere aus Portfoliosicht, bekommt einen noch höheren Stellenwert.“

Mit zunehmender Komplexität geht auch ein zunehmender Private-Equity-Touch einher. Fraglich, ob es für Infrastrukturanleger ein touch too much ist, wenn Anbieter aus dem Private-Equity- oder auch Real-Estate-Universum aus Fundraising-Frustration ihre Liebe zu Infrastruktur entdecken. Assets wie Logistik oder Rechenzentren kann man Infrastruktur-Charakteristika bescheinigen, stammen aber eigentlich aus dem Immobilienbereich. Dies gilt auch für soziale Infrastruktur. Zudem erinnert der Ansatz, Plattformen zu bilden und zu skalieren, stark an klassisches Private Equity Toolset. In einer Umfrage auf der Konferenz nannten die Befragten mehrheitlich die Jagd auf Wachstum beziehungsweise neue Produkte als größte Sorge.

Es sind aber auch klassische Infrastrukturfonds, die vielleicht nicht in neue Asset-Welten aber zumindest in Infrastruktur-Randbereiche aufgebrochen sind. „Fringe Infrastructure“ war auf dem Infrastructure Summit ebenfalls ein Thema. „Die Definition von Infrastruktur hat sich gedehnt. Für etwas mehr Return ging es in den vergangenen Jahren eine Risikostufe höher“, meinte Daniel Lau von Calstrs. Zumindest andiskutiert wurden beispielsweise Krematorien, Agriculture oder Verteidigung. Eine gewisse Vermischung von Infrastruktur mit anderen Private Markets muss nicht grundsätzlich schlecht sein. Mit dieser steigt die Diversifikation innerhalb der Asset-Klasse Infrastruktur. Und Batteriespeicher mögen auch wegen Merchant-Risiken nicht zur Kerninfrastruktur zählen, wurden auf der Konferenz aber öfters als Bottleneck der Energy Transition bezeichnet. Auch aus Sicht von Anna Baumbach, Partnerin Palladio Partners, hat sich das Infrastrukturuniversum ausgedehnt – genauso wie das Risikospektrum. Dies muss nicht unbedingt schlecht sein. „Die Entwicklung hin zu Sektoren und Geschäftsmodellen, die traditionell in den Bereich von Private Equity gehören und der entsprechende Einsatz des Private Equity Skillsets sollte normalerweise auch zu höheren Renditen führen. Das bietet wiederum mehr Risiko-Puffer, beziehungsweise mehr Raum für Fehler.“ Mancher im Auditorium dürfte sich bei dieser Aussage an den Versorger Thames Water erinnert haben, der als Inbegriff von Core Infrastructure auch mangels Sicherheitsmarge in der Finanzierung zum Rohrkrepierer mutierte.

Julia Schiffer von Mercer Alternatives argumentierte, dass bei Infrastruktur-Assets nun – wie bei Private Equity nach der großen Finanzkrise – mehr Arbeit am Asset gefordert sei: „Es funktioniert nicht mehr, ein Infrastruktur-Asset nur zu kaufen, Income zu bekommen und nach zehn Jahren wieder zu verkaufen. Der heutige Markt ist kompetitiver und die Zinssätze sind höher. Darum muss man aktiver managen.“ Schiffer fügte ihre “persönliche Theorie“, hinzu, dass ein Real Asset noch keinen Schutz vor Verlusten darstellt – siehe Immobilien. „Es braucht auch die richtigen Partner!“

Diversifikation kommt vor der Rendite

Nur: Die wesentliche Investmentidee von Infrastruktur liegt für viele Investoren in deren Diversifikationspotential zum Gesamtportfolio. „Je mehr sich Infrastruktur mit Real Estate oder Private Equity vermischt, desto schwieriger fallen uns Allokationen, weil wir nicht mehr die von uns gewünschten Charakteristika bekommen“, erläuterte Verena Kempe vom Kenfo.

Amarik Ubhi von Border to Coast fügt hinzu, dass man den Standpunkt vertreten könnte, dass die Assets nicht interessieren, wenn die Rendite kommt. „Aber in erster Linie geht es uns bei Infrastruktur um Diversifikation und um ein Mehr an Stabilität im Portfolio.“ Dies gelte gerade in diesen volatilen und unsicheren Zeiten. Mit zunehmender Vermischung der Private Markets würde jedoch der SAA-Kontext verfehlt. „Ich war in der Asset-Klasse schon vor der Finanzkrise. Ein mögliches Risiko ist, dass man Lektionen erneut lernen muss.“ Streuen kann man aber nicht nur auf Asset-Ebene.

Für Ubhi bietet die Managerebene, selbst bei Strategie-Overlaps, durchaus Diversifikationspotenzial: „Man muss auch auf die Kultur und das GP Business Modell achten. Wir sind hier in einem People Business und in einem longterm Business. Weil es sich um unterschiedliche Menschen und Kulturen handelt, könnten die möglichen Strategieüberschneidungen geringer als erwartet sein.“ Trotz der Asset-Manager-Konsolidierung findet sich für den britischen Experten für Real Assets auf dieser Ebene also noch interessantes Diversifikationspotenzial.

LPs, die mit Infrastruktur die Streuung im Gesamtportfolio verbessern wollen, rät Natasa Kovacevic von CPP Investments auf Asset-Ebene auf eine Kombination folgender Charakteristika zu achten: „Ist die zugrundeliegende Nachfrage essenziell? Werden Kunden auf dieses Asset nicht schnell verzichten, wenn die Wirtschaft schwächelt? Bestehen vertragliche Absicherungen und wenn nicht, sind die Kunden dem Asset eng verbunden? Wenn sich diese Fragen nicht bejahen lassen, dann ist es keine Infrastruktur.“

Beispiel Batteriespeicher: Nuveen entwickelt Batteriespeicher in Italien, Finnland und in den USA. „Die Kosten für Batterien sinken und die Speicherkapazitäten sind von zwei auf vier Stunden gestiegen“, sagte Joost Bergsma, Global Head of Clean Energy bei Nuveen Infrastructure. „Ein Gamechanger wären aber acht Stunden. Dann stünde PV-Strom auch in der Nacht durchgehend zur Verfügung.“ Lukrativer ist für Batteriebesitzer aber, diese kurzfristiger laden und entladen, also öfters günstig ein- und teuer verkaufen zu können. „Die Frage ist aber, wie lange dieses Arbitrage-Modell funktioniert. Für uns als Infrastrukturinvestor ist dieses Geschäftsmodell zu spekulativ“, kommentierte Bergsma diese Merchant-Risiken. „Unsere LPs erwarten stabile Cashflows.“ Der Return sollte dabei im hohen einstelligen Prozentbereich liegen.

Für Asset Manager lautet die Lösung, die der Vermischung der Private Markets vorbeugen soll, „Contracting“. Wenn schon die Assets nicht mehr sortenrein sind, so sollen sie doch durch entsprechende Vertragsgestaltung und Strukturierung – auch wenn dies Rendite kosten mag – auf Infrastruktur getrimmt werden. Beispielsweise wies Izzet Bensusan, CEO und Gründer von Captona, zunächst darauf hin, dass die Data Center von vor zehn Jahren heute Brennstoffzellen oder Carbon Capture sind, und sagte dann im Originalsprech: „Keep it simple and sizeable. Keep the animal in contracts and do not have too much innovation.”

Einblicke in die Contracting-Praxis gab Mark Gilligan, Head of Infrastructure bei BNP Paribas Asset Management Alts, am Beispiel des größten britischen standalone Batteriespeichers. „75 Prozent der Erlöse sind für zehn Jahre vertraglich abgesichert und indexiert. Dies stabilisiert unsere Erträge. Zudem besteht die Chance auf eine Upside über das Merchant Risk.“ Ein zweites Contracting-Beispiel betrifft den größten Offshore-Windpark Hornsea II, der sich ebenfalls im Portfolio des Asset Managers befindet. „Um möglichen Wind-Verschattungseffekten für unseren Park in Folge eines Zubaus weiterer Windräder vorzubeugen, haben wir mit dem für die Entwicklung weiterer Flächen verantwortlichen Developer Kompensationszahlungen vertraglich ausgehandelt.“ 100%ige Sicherheit können Infrastruktur-LPs aber auch durch Contracting nicht erwarten. „Infrastruktur hat intrinsische Risiken wie Regulierung, Re-Contracting oder auch Preisrisiken. Wir kaufen keine Bonds“, so Gilligan. „Investoren sollten also darauf achten, Quartal für Quartal ihr Kapital zurückzubekommen.“

Gilligan mahnt aber nicht nur zur Vorsicht bei Infrastrukturinvestments, sondern zeigt sich auch optimistisch für die Energiewende. „PV-Module, Windturbinen sowie Batterien sind günstig und Elektroautos werden wettbewerbsfähig. Neben dem Klimawandel treibt nun auch das Streben nach staatlicher Energiesicherheit die Energy Transition an.“ Gilligan gibt zudem noch eine psychologische Hilfestellung: „Diese Technologien tragen dazu bei, einige der größten Herausforderungen des Klimawandels zu adressieren. Es hilft, wenn man sich nicht nur auf die letzten, besonders anspruchsvollen Schritte hin zu ‚Real Zero‘ konzentriert, bei denen Emissionen besonders schwer vermeidbar sind.“

Autoren: Patrick EiseleSchlagworte: Alternative Anlagen | Infrastructure Debt | Infrastruktur / Infrastructure Equity | Print-Ausgabe | Titelstory

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar