Direkt punkten mit Hilfestellung

Microsoft Azure ist einer der mächtigsten Anbieter unter den Hyperscalern. Immer mehr große US-Technologiekonzerne refinanzieren ihre umfangreichen Investitionen in KI- und Rechenzentrumsinfrastruktur über den Anleihemarkt statt den eigenen Cashflow. Bild: Pexels.

Angesichts rekordhoher Langfristzinsen im Euroraum ziehen viele Versicherer, Pensionskassen und Versorgungswerke den Direktbestand weiter hoch. Für das Management sowie die Auswahl und Überwachung der Anlagen auf der Bilanz nutzen sie dabei oft externe Unterstützung in unterschiedlichsten Abstufungen.

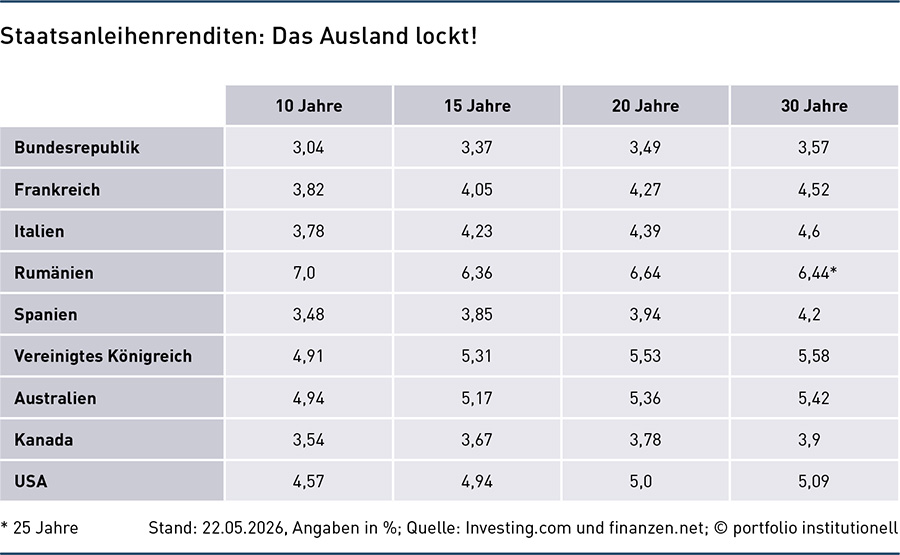

Mit mehr als drei Prozent bringen zehnjährige Bundesanleihen aktuell Renditen wie seit 15 Jahren nicht. Kein Wunder, dass viele institutionelle Investoren den Ausbau der Direktanlagen ganz oben auf ihrer Agenda haben. Bekanntlich hatten zahlreiche Versicherer und Pensionskassen während der Niedrig-, Null- und Negativzinsen der 2010er Jahre einen zunehmenden Anteil ihrer Strategischen Asset Allocation (SAA) in illiquide Assets umgeschichtet, um ihre Ertragsziele zu erreichen. Spiegelbildlich dazu schmolz der Direktbestand oft ab. Dann katapultierte das Jahr 2022 die Zinsen nach oben und die liquiden Zinsanlagen wieder in den Vordergrund.

Doch auch vier Jahre nach der Zinswende haben viele Investoren ihre Wunschallokation im Fixed-Income-Direktbestand nicht erreicht. Zu groß war der Anteil, der in den illiquiden Strategien steckte, aus denen zudem nach wie vor die Rückflüsse oft eher tröpfeln als sprudeln. „Der Wiederaufbau von Direktbeständen ist bei vielen Investoren deutlich vorangekommen, jedoch aus unserer Sicht noch nicht abgeschlossen“, sagt etwa Nikolaus Schmidt-Narischkin, Managing Director Investments bei WTW.

Auch er sieht einen Hauptgrund im Rückstau an den privaten Märkten: „Da der Abbau illiquider Anlagen Zeit benötigt, erstreckt sich eine strategische Neuausrichtung und ein Ausbau von Direktbeständen typischerweise über mehrere Jahre“, so Schmidt-Narischkin. Die Folge: Viele Investoren nähern sich erst allmählich ihrer Wunsch-Allokation.

Das beobachtet auch Matthias Wenzel, Leiter Fixed Income Solutions bei der Meag. Der Asset Manager der Münchner-Rück-Gruppe betreut den Direktbestand der Kunden innerhalb des Konzerns und auch Bestände externer Kunden. Veränderungen im Anlageverhalten spürt man hier unmittelbar: „Wir stellen fest, dass die Renaissance des Direktbestands anhält, vielleicht mit etwas nachlassender Dynamik im Vergleich zu den Vorjahren“, sagt Wenzel. Das Interesse liegt für ihn angesichts des aktuellen Renditeniveaus auf der Hand, schließlich könnten Asset Owner aktuell mit vielen bonitätsstarken Investments sehr attraktive nominale Renditen über längere Zeiträume erzielen.

Zinsturbo für den Direktbestand

Der jüngste Renditeanstieg verleiht der Zins-Direktanlage nochmals zusätzlichen Schub: „Bereits der Anstieg der langfristigen Euro-Zinsen im vergangenen Jahr hat dazu geführt, dass Direktbestandsquoten häufig noch mal erhöht wurden“, sagt WTW-Berater Schmidt-Narischkin. Auch den jüngsten Renditesprung infolge des Irankonflikts nutzen Investoren als attraktives Einstiegsniveau, um langfristig planbare Erträge zu sichern und die Zinsbindung zu verlängern. Zugleich vermeiden viele Anleger zunehmend Kreditrisiken bei Neuengagements. „Vor dem Hintergrund deutlich gestiegener Anleiherenditen geht der Trend aus unserer Sicht wieder zurück zu klassischen Core-Anleihen“, sagt Schmidt-Narischkin.

Das aktuelle Umfeld ist für den Direktbestand zweifellos günstig: So sieht das auch Christian Zopf, der in der Kapitalanlage der Volkswohl-Bund-Versicherungen für Renten und Infrastruktur verantwortlich zeichnet. In den vergangenen Jahren haben auch die Volkswohl-Bund-Versicherungen den Schwerpunkt der Neuanlage überwiegend im Fixed-Income-Segment gesetzt. Die hohen Renditen bei guten bis sehr guten Bonitäten sowie die Anforderungen an ein passendes Duration-Matching ergänzten sich dabei sehr gut, erklärt Zopf. Positiv sei auch die Auflösung der Inversion am langen Ende der Zinskurve und das wachsende Angebot bei langen und sehr langen Laufzeiten. Er sieht aktuell keinen Grund, den Ausbau im Zinssegment zu drosseln: „Zukünftig gehen wir bei anhaltend positiven Rahmenbedingungen im klassischen Fixed-Income-Bereich weiterhin von überdurchschnittlichen Allokationen aus“, so Zopf.

Standen zunächst lange Staats- oder staatsnahe Papiere wie EU-Anleihen oder ausgewählte Bundesländeranleihen im Vordergrund, investiert der Versicherer seit einiger Zeit verstärkt in hochwertige Unternehmensanleihen der Ratingklassen AAA bis A. Als Beimischung nutzt man staatliche Emittenten aus starken und stabilen Volkswirtschaften wie Kanada oder Australien. Zopf: „Insgesamt sehen wir weiterhin ein ausreichend interessantes Marktumfeld, um das Fixed-Income-Portfolio mit Anleihen hoher Bonität und attraktiven Renditen weiter auszubauen.“

Genaue Zahlen gibt es zwar nicht, aber insgesamt haben die meisten institutionellen Anleger den Rentendirektbestand wieder hochgefahren. Es gibt aber auch Investoren, die den Direktbestand relativ stetig durch das sich verändernde Zinsumfeld der vergangenen Jahre gesteuert haben. So etwa die Nordrheinische Ärzteversorgung (NÄV): „Der Direktbestand ist und bleibt ein Grundpfeiler unserer Kapitalanlage“, erklärt Milosz von Babo aus der Wertpapieranlage der NÄV. Man werde diesen auch künftig nicht über- oder untergewichten, sondern in jeder Marktphase aktiv bleiben.

Der Direktbestand der NÄV wird ausschließlich vom eigenen Team verwaltet, das bei Käufen durchgehend auf qualitativ hochwertige Emittenten mit herausragenden Ratings im Investment-Grade-Bereich setzt. Grundsätzlich erwerbe man nur Namenspapiere von Emittenten höchster Bonität aus den Bereichen Covered Bonds, Financials, Supranationals, Sub-Sovereigns und Agencies (SSA) mit Schwerpunkt Kerneuropa, so von Babo. Reine Unternehmensanleihen spielen im NÄV-Direktbestand keine Rolle. Externe Hilfestellung holt sich das Kapitalanlageteam bei der Bonitätseinschätzung: „Grundsätzlich lassen wir alle unsere Titel im Direktbestand durch einen spezialisierten und unabhängigen Dienstleiter raten“, so von Babo. Das soll eine einheitliche und vergleichbare Metrik der Bewertungen sicherstellen.

Rating ist gut, Kontrolle ist besser

Die Nutzung externer Dienstleistungen im Direktbestand hat seit der globalen Finanzkrise stark an Verbreitung gewonnen, wobei auch hier kaum belastbare Zahlen vorliegen. Dabei geht es natürlich um das Matching von Cashflow- und Verbindlichkeitsprofil und die strategische Definition der Zielstruktur des Direktbestands, bei der oft Consultants unterstützen. Aber auch bei der Vermeidung von Ausfall- und Downgrade-Risiken und Relative-Value-Einschätzungen kommen oft Dienstleister zum Einsatz. Wenn es darum geht, welche externen Hilfeleistungen im Direktbestand genutzt werden, unterscheiden sich die institutionellen Kapitalsammelstellen teils deutlich. Dabei reicht das Spektrum von der Auslagerung des Managements und der Einzeltitelselektion an spezialisierte Asset Manager über externe Analysen zu Bonität und Relative Value bis zum reinen Bonitätsscore.

Hierfür ein wichtiger Treiber sind regulatorische Anforderungen: Mit der CRA-III-Verordnung von 2013 zog die Europäische Union Konsequenzen aus den Erfahrungen der globalen Finanzkrise, in der die Ratings der großen Ratingagenturen in verschiedenen Produktklassen reihenweise als Prognoseinstrument zur Risikoeinschätzung versagt hatten. Die CRA-III-Verordnung nimmt Asset Owner in die Pflicht, sich nicht blind auf die Ratingurteile der Agenturen zu verlassen, sondern diese kritisch zu hinterfragen. Während große Versicherer oft eigene Credit-Research-Einheiten vorhalten oder gleich einen Asset Manager mit entsprechenden Kapazitäten im eigenen Haus haben, stellt sich die Lage vor allem bei mittelständischen Versicherern und Pensionseinrichtungen anders dar. Sie suchen oft externe Hilfe bei der kritischen Überprüfung der Bonitäten im Direktbestand.

„Buy and Maintain“ Manager

Management nach „Buy-and-Maintain“-Grundsätzen im Paket bieten verschiedene, überwiegend versicherungsnahe Asset Manager. „Wir bringen mit der ‚Buy-and-Maintain‘-Eignung zum Ausdruck, dass wir während der Laufzeit der Emission keine Ausfälle durch Credit-Events erwarten“, so Meag-Experte Wenzel. Im Hinblick auf die Bonitätsbewertung fließen bei der Meag externe Ratings in die Bewertung von Emittenten und konkreter Investments ein. Entscheidend bleibe letztlich aber die fundamentale Einschätzung des hauseigenen Credit Research zu den Emittenten hinsichtlich der Eignung für Direktbestände, so Wenzel. Er sagt: „Im Vordergrund steht aus unserer Sicht zum einen, die Diversifikation des Direktbestands voranzubringen, also Klumpenrisiken zu vermeiden. Zum anderen wollen wir stetig Renditevorteile durch die Selektion attraktiver Emittenten vereinnahmen, die nicht regelmäßig am Kapitalmarkt auftreten, ohne dabei die Kreditqualität zu mindern.“

Die Mandate, die Wenzels Team nach „Buy-and-Maintain“-Grundsätzen für Versicherungen, Pensionskassen und Versorgungswerke betreut, sind stark in Staatsanleihen, Supranationals, Agencies, staatsnahe Emittenten und Investment-Grade-Unternehmensanleihen investiert. Da die Leistungsversprechen in der Regel nominal sind, ist das höhere Renditeniveau grundsätzlich von Vorteil. Das gilt auch, wenn der Marktwert des Bestands infolge des Renditeanstiegs sinkt und sich stille Lasten bilden. „Bei Bestandsanleihen im Anlagevermögen hat der Kursverlust keine Auswirkungen auf die Gewinn- und Verlustrechnung, solange keine Zweifel an der Kreditqualität der Emittenten vorliegen“, sagt Wenzel. Als langfristiger und zuverlässiger Investor, der auch ein Private Placement allein stemmen könne, sei man für Emittenten ein sehr interessanter Ansprechpartner: „Davon profitieren wiederum unsere Kunden, denn sie erhalten über uns Zugang zu erstklassiger Qualität mit entsprechendem Renditevorteil.“

Bonität und Bewertung im Fokus

Es muss aber nicht immer das All-Inclusive-Paket sein. Verschiedene Asset Manager bieten auch die Beratung zu Bonität und Attraktivität einzelner Anleihen und Emittenten. Als unabhängiger Anbieter konzentriert sich die Schweizer Firma Independent Credit View (I-CV) vollständig auf die Bonitätseinschätzung und die Relative-Value-Analyse. In das effektive Portfolio-Management greift man dabei jedoch nicht ein. Das Team um Geschäftsführer Christian Fischer ist seit 2003 in der Analyse liquider wie auch illiquider Kreditinstrumente aktiv und betreut inzwischen auch eine große Anzahl deutscher Kunden. „Der Direktbestand wird wieder wichtiger, aber gleichzeitig haben viele Asset Owner immer weniger Personal und Ressourcen auf der Fixed-Income-Seite“, erklärt Fischer.

In dieses Vakuum stößt I-CV vor. Das Team eigener Kreditanalysten analysiert derzeit fortlaufend Anleihen von insgesamt mehr als 850 Emittenten, darunter alle Top-200-Emittenten aus Europa. Dazu kommen zahlreiche Schuldschein-Emittenten ohne externes Rating der großen Agenturen. „Der Kunde gibt uns das Universum vor, meist in Form seiner Bestände“, so Fischer. Die Unterschiede bei den Bonitätseinstufungen gegenüber den großen Ratingagenturen sind dabei signifikant: Fischer schätzt, dass rund 40 Prozent der Einstufungen unter denen der Agenturen liegen, 40 Prozent gleich und 20 Prozent höher sind. „Da wir die Sicht des Investors einnehmen, sind wir von Natur aus etwas zurückhaltender unterwegs“, so Fischer. Prominente Beispiele: Bei Wirecard etwa kam I-CV zu einer Einstufung von BB, während die Ratingagenturen die spätere Skandalfirma noch im Investment-Grade-Bereich sahen. Auch bei der Greensill Bank und Signa blieb I-CV mit einer Einschätzung von BB im High-Yield-Bereich, während offizielle Ratingagenturen sie teils als Investment Grade führten. Frankreich hat I-CV bereits 2011 auf A zurückgestuft, als das Land von den großen Agenturen noch mit AAA bewertet wurde.

I-CV liefert neben unabhängigen Bonitätseinschätzungen auch eine explizite Relative-Value-Empfehlung zu jedem Instrument. Fischer: „Der Investor bekommt somit nicht nur eine Bonitätsbewertung, sondern auch eine Einschätzung, ob das zugrunde liegende Risiko adäquat kompensiert wird.“ I-CV-Kunden fragen etwa im Rahmen von Auktionen nach einer Meinung. Zur aktuellen Einschätzung gibt ein Ausblick an, wie sich das Finanzrisikoprofil in den nächsten sechs bis 18 Monaten entwickeln wird.

Soweit I-CV die entsprechenden Daten zur Verfügung gestellt werden, betrachten die Analysten die Portfolios gesamtheitlich. „Wir sprechen konkrete Empfehlungen aus, was wir aus Bonitätssicht in Kombination mit der Risikoprämie kaufen beziehungsweise verkaufen würden“, erläutert Geschäftsführer Fischer. Die effektiven Anlageentscheidungen sowie sämtliche Überlegungen zu Asset Allocation und Duration liegen allerdings beim Portfoliomanager und dem Anlageausschuss.

Frühwarnsystem für Bilanz-Assets

Andere Anbieter stellen reine Bonitäts-Bewertungen und Risikoindikatoren zur Verfügung. Die Apo-Bank etwa bietet mit dem Apo-Score institutionellen Kunden eine quantitative und qualitative Analyse der Bonität von Emittenten aus den Bereichen Staaten, Banken und Unternehmen. Ein klar definiertes Angebot hat auch Hanse Merkur Trust mit dem Frühwarnsystem für Bonitätsrisiken entwickelt. Das Frühwarnsystem arbeitet mit einem Set schneller Marktdaten und soll Investoren möglichst frühzeitig auf Veränderungen der Bonität hinweisen, um damit den Ratingaktionen der großen Agenturen deutlich voraus zu sein. Während ein Rating der etablierten Agenturen typischerweise über den Konjunkturverlauf hinweg weitgehend konstant bleiben soll, ist der Score deutlich reaktionsschneller aufgebaut. Der rein quantitative Ansatz basiert auf vier Säulen. Die klassische Kreditanalyse wird dabei mit einer Marktanalyse, einer Sentiment-Analyse und einer Klimarisikokomponente kombiniert.

Eine besondere Rolle kommt innerhalb der Marktanalyse der Beobachtung der Aktienmärkte zu – sowohl auf individueller Ebene als auch zusätzlich innerhalb der jeweiligen Branche oder des Segments. In die Sentiment-Analyse fließen Faktoren wie die Put-Call-Ratio ein. „Der Score kann Investoren damit relativ frühzeitig Hinweise auf potenzielle Bonitätsveränderungen innerhalb ihres Anleihenportfolios geben“, erklärt Stefan Schuckmann, Leiter Risikomanagement bei der Hanse Merkur Trust.

Den Ratingagenturen einen Schritt voraus

„Die Ratingagenturen kommen letztlich meist zum selben Urteil wie wir, allerdings mit einer zeitlichen Verzögerung, da sie deutlich stärker auf Bilanzkennzahlen aufsetzen“, erklärt Schuckmann die Vorteile. Was das Frühwarnsystem hingegen nicht leistet, ist eine Portfolioanalyse. Auch die individuellen Ausgestaltungsmerkmale einzelner Anleihen in Form von Covenants erfasst das System nicht. Ebenso trifft der Score keine Aussage über die relative Attraktivität einer Anleihe. „Der Indikator signalisiert den Kunden jedoch, wo sich etwas verändert“, erläutert der Risikomanager. Ob eine Anleihe attraktiv bewertet ist, bleibe Sache des Investors. Stefan Schuckmann teilt mit: „Diese Beurteilung liefert das System nicht. Stattdessen ist es klar auf die schnelle und vorausschauende Erfassung von Veränderungen ausgelegt.“

Das Frühwarnsystem entwickelte Hanse Merkur nach der Finanzkrise – damals bereits mit Blick nicht nur auf die Eigenbestände der Hanse-Merkur-Versicherungsgruppe sowie die eigenen Publikums- und Spezialfonds, sondern auch als Service für interessierte externe Drittkunden.

Umfangreiches Einzeltitel-Coverage zu mehr als 400 Emittenten bietet auch die LBBW. Die Landesbank bewertet auch illiquide Zinsträger wie Schuldscheindarlehen, Private Placements oder strukturierte Anleihen. Die mindestens halbjährlich aktualisierten Analysteneinschätzungen werden von einer spezialisierten Beratungseinheit durch ein regelmäßiges Monitoring der Kundenbestände begleitet. Je nach Ausgestaltung können auch konkrete Handlungsempfehlungen für die Portfoliobestände entwickelt und diskutiert werden. Neben der Bewertung von verzinslichen Anlagen ohne Rating erleichtere dies auch die Erfüllung der CRA-III-Anforderungen, heißt es bei der LBBW.

EZB auf dem Rückzug, KI-Anleihen auf dem Vormarsch

Während sich die Direktbestände wieder füllen, verändert sich die Topografie am Markt. So etwa bei der zunehmenden Verfügbarkeit langlaufender Anleihen. Dass auch in qualitativ hochwertigen Anleihen mit langer Laufzeit wieder ausreichend „Material“ am Markt vorhanden ist, hat sicher auch mit dem Rückzug der Europäischen Zentralbank (EZB) zu tun. Immerhin hatte das Euro-Zentralbanksystem phasenweise bis zu 30 Prozent der umlaufenden Bundesanleihen und anderer Euro-Staatspapiere auf die eigene Bilanz genommen. Mit dem Auslaufen der Bestände aus den APP- und PEPP-Notfallprogrammen und der Verkürzung der EZB-Bilanz bleibt schlicht mehr Anleihenvolumen für renditeorientierte Anleger übrig.

Aktuelle Verschiebungen finden auch am Markt für Corporate Bonds statt: Eine der wichtigsten ist sicher das Aufkommen der KI-Emittenten. Immer mehr große US-Technologiekonzerne refinanzieren ihre umfangreichen Investitionen in KI- und Rechenzentrumsinfrastruktur über den Anleihemarkt statt den eigenen Cashflow. Die meisten der großen US-Hyperscaler verfügen über äußerst gute Ratings. Darauf weist etwa Christian Zopf von den Volkswohl-Bund-Versicherungen hin. Zwar gelte es, auch angesichts der hohen Gewichte dieser Firmen in Aktienindizes Konzentrationsrisiken über verschiedene Asset-Klassen zu berücksichtigen, doch grundsätzlich sieht er in dem Segment interessante Möglichkeiten.

Bonds der Hyperscaler mischen Markt auf

Viele Emissionen weisen zudem lange Laufzeiten auf, um die Lebensdauer der Rechenzentrumsinfrastruktur abzubilden. Einige aktuelle Neuemissionen haben Laufzeiten von 50 Jahren und mehr. Marcel Kirchmaier-Gaupp, Leiter Corporate-Research der LBBW, weist darauf hin, dass die Fälligkeiten einiger Anleihen oft weiter in der Zukunft liegen als die Unternehmensgründung zurück liegt. Das 1977 gegründete Unternehmen Oracle ist zwar bei seiner Emission mit bis zu 40 Jahren Laufzeit etwas unter der Firmenhistorie geblieben, doch hat der IT-Konzern unter den großen Hyperscalern das schwächste Rating. Moody’s und S&P bewerten den langjährigen SAP-Konkurrenten im unteren Investment Grade. Christian Fischer von I-CV dagegen sieht Oracle bereits im High-Yield-Segment. Wer recht behält, wird sich in den vielen Jahren bis zur Fälligkeit sicher zeigen, aber genau so hat sich das die Europäische Union wohl mit der geforderten kritischen Hinterfragung der offiziellen Ratings vorgestellt.

Autoren: Jochen HägeleSchlagworte: Direktbestand | Fixed Income | Print-Ausgabe | Ratingagentur

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar