A wie Alternatives

Kreditgeschäft oder Eigenanlage? Für Letzteres entscheiden sich immer mehr Sparkassen und Volksbanken. Wie andere Anlegergruppen auch entscheiden sich Kreditinstitute dabei öfters für Real Assets. Entsprechende Assets umzusetzen ist jedoch ein regulatorischer Hürdenlauf. Darum ist die Anbieterseite gefordert, den Instituten den Weg zu ebnen.

Die Volksbank Braunschweig Wolfsburg, kurz Brawo, hat in ihrer Anlagestrategie einen klaren Fokus: Immobilien. Bei den Niedersachsen summiert sich bei einer Bilanzsumme von 5,2 Milliarden Euro der Immobilienbestand auf über eine Milliarde Euro und etwa 550.000 Quadratmeter. „Diese strategische Ausrichtung macht unsere Unternehmensgruppe zu einem großen Teil unabhängig von Zins- und Provisionseinnahmen“, erläuterte der Vorstand der Volksbank Brawo im Konzernbericht 2020.

Auch wenn diese Zahlen der Brawo recht beeindruckend sind: Mit der Strategie, das Depot-A mit Immobilien und anderen Real Assets zu bestücken, steht die Volksbank nicht alleine da. Vor allem aufgrund der Zinslandschaft, und weil für die Einlagen auf der Passivseite nicht genügend Bedarf seitens des Kreditgeschäfts auf der Aktivseite besteht, gewinnt das Depot-A zunehmend an Relevanz für Sparkassen und Volks- und Raiffeisenbanken – und in dieser Eigenanlage wiederum vor allem aus Renditegründen alternative Assets. Auf diesem Feld bauen die Treasurer insbesondere auf Immobilien.

Mehr als vier von fünf Institutionellen erachten den Ertrag des Depot-A als wichtig. Im Durchschnitt steuert das Depot-A mit einem Anteil von 29 Prozent der Bilanzsumme schon heute einen nicht unerheblichen Beitrag zum Unternehmenserfolg bei. Künftig wird sich die Relevanz weiter erhöhen: Mehr als zwei Drittel gehen von einer zunehmenden Wichtigkeit der Eigenanlagen in den kommenden fünf bis zehn Jahren aus. Diese Daten finden sich in einer gemeinsamen Studie von CFin – Research Center for Financial Services und Solutio. An der Studie, die vor einem Jahr in portfolio institutionell veröffentlicht wurde (März 2021; S. 14 ff.), nahmen 125 Treasurer teil.

Vor allem zeugt die Studie aber von einer steigenden Beliebtheit von alternativen Assets. Während heute bereits über die Hälfte der Banken in alternative Assets allokiert sind, planen weitere elf Prozent den Einstieg in diese Anlageklassen. Insgesamt sind heute durchschnittlich acht Prozent des Depot-A der Banken in alternative Assets investiert, wird für das Jahr 2025 ein Anteil von zwölf Prozent, für das Jahr 2030 sogar von 16 Prozent prognostiziert. Binnen zehn Jahren würde somit eine Verdopplung realisiert werden, die jährliche Wachstumsrate läge bei über sieben Prozent. Ganz oben auf der Beliebtheitsskala steht Real Estate. Gleich 75 Prozent der alternativen Allokation entfallen auf Immobilien. Weit abgeschlagen folgen Infrastruktur, Private Equity und Private Debt mit 13, sieben beziehungsweise vier Prozent. Aktuell arbeiten CFin und Solutio an einer Aktualisierung der Studie.

Kein Institut wie das andere

Trotz der gestiegenen Renditeansprüche der Kreditinstitute an ihr Depot-A sind diesem aber bei alternativen Anlagen regulatorisch durch die Liquidity Coverage Ratio (LCR) Grenzen gesetzt. Anzumerken ist bei allen Depot-A-Statistiken, dass es sich um Durchschnittswerte handelt, von denen einzelne Depot-As stark abweichen können. „Bei den Eigenanlagen von Sparkassen sowie Volks- und Raiffeisenbanken geht es sehr heterogen zu“, berichtet Jörn Zurmühlen, Vorstand des Immobilienfonds-Sekundärmarktspezialisten Reax. Pauschalisieren ließen sich aber zwei Dinge: „In den Depot-As sind die Immobilienquoten stark gestiegen, und diese wird vor allem mit klassischen Core-Fonds bestückt. Sparkassen fragen insbesondere paneuropäische Fonds nach, sofern diese sortenrein sind, also dediziert beispielsweise die Segmente Wohnen oder Logistik besetzen.“ Die Diversifikationsthematik einmal außen vor: Direkte Investments in Paris oder Mailand könnten die Regionalinstitute in der Regel ihren Gremien auch kaum vermitteln.

Es müssen aber nicht unbedingt paneuropäische Fonds sein – insbesondere nicht, wenn die Depot-A-Verantwortlichen nicht nur auf dem Rücksitz sitzen wollen. „Sparkassen und Volksbanken schätzen es, wenn sie sich einbringen können“, teilt Dominik Barton von der Barton Group mit, einem familiengeführten, bundesweit tätigem Immobilienspezialisten mit über 500 Millionen Euro an Assets under Management. Der Investmentfokus der Barton Gruppe liegt auf Wohnimmobilien, gemischt genutzten Wohn- und Geschäftshäusern sowie auf Immobilien der öffentlichen Infrastruktur. „Zunehmend investieren Banken und Sparkassen auch ohne Einsatz von Leverage“, beschreibt Barton das typische Vorgehen dieser Anlegergruppe.

Expertise und ordentlicher Ertrag

Das Faible für Immobilien dürfte nicht zuletzt aus der aus dem operativen Geschäft der Kreditinstitute bestehenden Expertise für Real Estate herrühren. Außerdem: „Der ordentliche Ertrag ist für Sparkassen ein großes Thema. Darum schätzen Sparkassen unter den Alternatives besonders Immobilien“, erklärt Richard Zellmann von First Private. Zum First-Private-Kundenkreis zählen viele Sparkassen. Beispielsweise hat der Asset Manager im Aktienbereich mit der Kreissparkasse Göppingen den ‚Staufer-Fonds‘ und mit der Sparkasse Ulm den ‚Ulm-Fonds‘ aufgelegt. Das Institut aus Göppingen beteiligte sich schon vor zehn Jahren über einen von First Private initiierten Sicav-Sif an Photovoltaikparks (portfolio institutionell; Dezember 2012, S. 30 f.) „Sonnenaufgang im Depot-A“). Der Fokus auf ordentliche Erträge erklärt auch, warum Value-add-Strategien weniger gefragt sind. Eine Ausnahme von der Regel: Vor einem Jahr sicherte sich die Kreissparkasse Böblingen im Rahmen eines Forward Deals über ihren individuellen offenen Spezial-AIF, den die Warburg-HIH Invest verwaltet, vor Baubeginn einen Anteil an einem Quartiersbau in Böblingen.

In den Startlöchern: Private Debt

Die Argumente „Expertise“ und „ordentlicher Ertrag“ treffen aber auch auf Private Debt zu. Die Autoren der Studie weisen darauf hin, dass insbesondere der Bereich Private Debt dem operativen Kreditgeschäft im Firmensegment ähnelt. Somit ist, auch wegen der noch sehr geringen Quote, zu erwarten, dass Private Debt künftig in größerem Maß dotiert wird. Dass dem heute noch nicht so ist, führen die Studienautoren auch auf die Investitionsvehikel zurück, mit dem die Treasurer noch nicht ausreichend Erfahrung hätten.

Dem entsprechen die Erfahrungen der Bayerninvest mit deren neuem Unternehmensfinanzierungs-Produkt. „Wir verspüren ein steigendes Interesse seitens Depot-A-Investoren, wenngleich die Zeichnungen bislang hinter den Erwartungen zurückgeblieben sind“, erklärt Vertriebsexperte Steffen Hahn. „Private Debt kann nach Einschätzung der Investoren eine sinnvolle Ergänzung zum eigenen Kreditbuch darstellen, sei es im Hinblick auf Regionen, Risikoprofil oder Art des Darlehens. Allerdings erfordert eine Investition in diese Anlageklasse im Rahmen eines Neuproduktprozesses (NPP) eine tiefgehende und zeitintensive Analyse“, so Hahn. Neu an den Start gebracht hat die Bayerninvest dieses Jahr gemeinsam mit Blackrock einen Infrastruktur-Equity-Fonds. Neben der Bayerninvest dürften bei den Sparkassen aus dem Verbund vor allem die Helaba-Invest mit ihren Multi-Manager-Angeboten und die Deka mit Immobilienfonds unterwegs sein.

Aufgrund ihres operativen Kreditgeschäfts ist für Kreditinstitute natürlich auch Real Estate Debt naheliegend – manchmal aber auch zu naheliegend. „Sparkassen und Volksbanken öffnen sich und ihre Depot-As für Immobilienfinanzierungen. Ein wesentlicher Grund ist der Ertragsdruck“, erklärt Jan von Graffen, Geschäftsführer bei BF Capital, einem Spezialisten für Real Estate Debt. „Manche Kreditinstitute sind bei dieser Anlageklasse wegen einer möglichen Konkurrenzsituation zum eigenen Finanzierungsgeschäft aber auch zögerlich.“ Über Individualmandate könnten die Regionalinstitute zwar Vorgaben für Regionen sowie auch zu gewünschten Sektoren und LTVs machen. Diesen Weg, so von Graffen, würden aber vor allem Investoren gehen, die insgesamt auf ein Anlagevolumen von mindestens 15 Milliarden Euro kommen. Im Schnitt kommen die 376 deutschen Sparkassen laut dem Deutschen Sparkassen- und Giroverband, DSGV, auf eine Bilanzsumme von 3,7 Milliarden Euro.

Regulatorischer Hürdenlauf

Hinderungsgründe für alternative Anlagen sehen die Befragten viele. Knapp die Hälfte nennt die Illiquidität. Für jeweils etwa drei Viertel stellen jedoch die Themen „Aufwändiges Berichtswesen/Reporting-Anforderungen“ und „Regulatorische Hemmnisse“ Hürden dar. Asset Manager sind also gefordert, diese Hürden abzubauen. „Neben den passenden Immobilien muss die Fondsstruktur auch nach den regulatorischen und aufsichtsrechtlichen Erfordernissen der Banken ausgerichtet sein und ins Depot-A ‚passen‘“, erläutert Achim von der Lahr vom Asset Manager Wealthcap. Wie der Geschäftsführer ausführt, zählen dazu „insbesondere das Risikogewicht für die Eigenkapitalunterlegung nach CRR2 sowie die damit verbundene regelmäßige Berichterstattung zu Basel III (CRR2) und Basel II (MaRisk BA, VaR, Zinsschock)“. Hierbei bestehe die Erwartung an die Produktgeber, sämtliche Kennzahlen im Rahmen der Durchschau an die Investoren zu liefern. „Derzeit laufen erste Diskussionen zu CRR3, welche nach deren Abschluss frühestens 2025 zur Anwendung kommen sollen. Insofern ist es notwendig die aktuellen Diskussionsstände bei der Konzeption und Strukturierung neuer Fonds bereits zu berücksichtigen.“

Ein Hinderungsgrund gerade für Volksbanken können auch die Mindestvolumina sein. Um Fondsanteile „mundgerecht“ zu servieren hat Wealthcap den Münchner Stammsitz der Baywa AG, der für 280 Millionen Euro eingekauft wurde, in einen Spezial-AIF eingebracht, in den insgesamt 34 Genossenschaftsbanken aus ganz Deutschland investiert sind. „Durch den langjährigen Mietvertrag mit mindestens 20 Jahren plus Verlängerungsoptionen profitieren Investoren von einem stabilen und langfristig planbaren Cashflow“, erklärt von der Lahr, der zudem noch auf die Besonderheit hinweist, dass sich Volksbanken mit eher niedrigeren Beteiligungshöhen auszeichnen. „Aus diesem Grund haben wir die Beteiligungshöhen unserer Depot-A-Produkte angepasst und sehen hier im Schnitt Ticketgrößen von fünf Millionen Euro.“ Tendenziell sollte der Fusionsdruck im Bankensektor dafür sorgen, dass die Depot-A-Volumina steigen.

CRR2 und der Leverage

Ein regulatorisches Hindernis, das Ende Juni 2021 aufgestellt wurde, hört auf den Namen CRR2. Bei der Capital Requirements Regulation II handelt es sich um Eigenkapitalvorschriften für Kreditinstitute. Diese regeln hinsichtlich der Fondsinvestments der Kreditinstitute vor allem die Ermittlung des regulatorisch erforderlichen Eigenkapitals neu. Die Vorschrift hat zur Folge, dass für jede Position eines Investmentfonds separate Risikogewichte zu berücksichtigen sind. „Zuvor waren bei Immobilien pauschal acht Prozent an zu unterlegenden Eigenmitteln zu veranschlagen“, erklärt Tobias Kotz, Head of Client Relations und Capital Funding bei Real IS, einer Tochtergesellschaft der Bayern-LB. „CRR2 stellt aber die risikotragenden Assets (RWA) nun nicht mehr dem Brutto-, sondern dem Nettofondsvermögen gegenüber. Somit fallen die Ergebnisse für die Capital Requirements höher aus und liegen dann je nach Leverage bei etwa zwölf Prozent.“

Darum wäre zu erwarten, dass künftig weniger gehebelt wird. „Einen Trend hin zu all-Equity-Fonds ist bislang aber nicht zu konstatieren. Sonst wären auch die Renditen zu gering“, sagt Zurmühlen. „Die Fonds dürften aber moderatere Fremdkapitalquoten fahren. Die maximal erlaubten 60 Prozent dürfte es nicht mehr geben.“ Die CRR2 ist für Anleger jedoch noch nicht der entscheidende Faktor. „Regulatorik nimmt an Relevanz weiter zu. Dies betrifft – zumindest noch – weniger die CRR2. Künftig wird der Markt auf diese Anforderungen aber stärker achten“, so Zurmühlen. Derzeit stehen ESG-Themen und das sich verändernde Zinsniveau im Fokus. Eine wachsende Bedeutung der Regulatorik macht, lässt man einmal Aufwand und Diversifikation außen vor, den Direktbestand attraktiv – allerdings nicht mehr lange. „Bislang haben die MaRisk den Direktbestand vernachlässigt. Die anstehende Novelle sieht jedoch vor, dass der Direktbestand dann eher wie ein Fonds behandelt wird“, erklärt Tobias Kotz.

Für einen moderateren Leverage sprechen aber nicht nur die Kapitalanforderungen, sondern auch ein steigender Zins. Bezüglich der Leverage-Quoten sieht Kotz bis dato viel Heterogenität: „Manche sind knapp mit Eigenkapital und schätzen somit reine EK-Fonds. Andere wollen einen möglichst hohen ordentlichen Ertrag und arbeiten darum mit viel Fremdkapital.“ Für die Zukunft wagt Kotz die Prognose, dass bei steigenden Zinsen der Leverage sinkt. „Wenn Zinsen und damit Leverage-Kosten steigen, sinkt die Rendite. In der Folge dürften die Anleger die niedrigeren Renditen durch niedrigere EK-Unterlagen kompensieren.“

Auch wenn die regulatorische Abbildung nicht einfacher wird und Zinsen steigen könnten, dürften Immobilien für das Depot-A weiter attraktiv bleiben. Im Aufwind ist derzeit aber ein anderes Real Asset. „Was wir jetzt sehen, ist dass Infrastruktur stark zunimmt“, so Zurmühlen. Für Beteiligungen und für Private Debt erscheinen die CRR2-Herausforderungen jedoch etwas größer. Hier besteht eine Beteiligungen-Problematik, die sich für Immobilien noch nicht realisiert hat.

Für Dachfonds – und damit ein von Sparkassen gern genutztes Vehikel – für Infrastruktur, Private Equity und Private Debt ist diese wegen des Look-throughs bereits heute eine bereits bestehende Herausforderung. „Die regulatorischen Anforderungen haben massiv zugenommen“, berichtet Jeremy Golding, Gründer und Managing Partner von Golding Capital. Die Kundschaft der Golding-Dachfonds setzt sich zu einem großen Teil auch aus Sparkassen zusammen. „Wegen CRR2 ist der Look-through für Sparkassen und Volksbanken sehr wichtig. ‚Look-through‘ bedeutet in der Praxis eine Durchschau durch alle Erwerbsebenen bis hin zum Finanzierungsinstrument für das letztendlich operativ tätige Portfoliounternehmen. Dies ist gerade bei Dachfonds, insbesondere solchen aus dem Private Debt Segment, auf Grund der eingeschränkten Datenlage sowie der schieren Masse an Transaktionen herausfordernd.“ Gerade bei letzterem sei es kompliziert, die einzelnen Instrumente zu reporten.

Während man zuvor bei der Ermittlung des Eigenkapitalbedarfs für Anteile an Investmentfonds pauschal vorgehen konnte, erfordert CRR2 nun bezüglich der Kernkapitalquote von acht Prozent eine Eigenmittelunterlegung von 100 Prozent für die meisten Private-Debt- und Infrastruktur-Brownfield-Transaktionen, 150 Prozent für Private-Equity- und Infrastruktur-Greenfield-Transaktionen und 1.250 Prozent für Transaktionen und Zielfonds ohne hinreichende Durchschau-Informationen. Der letztere Wert macht klar, dass für einen akzeptablen Return (on Regulatory Capital) von den Fonds maximale Transparenz gefordert ist.

„Insgesamt führen die neuen Regeln zu einem höheren Kapitalbedarf, insbesondere durch die nunmehr erforderliche Durchschau auf die Einzel-Assets. Bedauerlicherweise blendet dieser sogenannte Look-through-Ansatz den Aspekt der Risikodiversifikation vollends aus“, beschreibt Christian Schnabel, Head of Product Finance bei Golding, die CRR2-Thematik. „Haupttreiber im Detail für den Mehrbedarf an regulatorischem Kapital sind ein höheres Risikogewicht für bestimmte Eigenkapitalfinanzierungen und das Erfordernis, bestimmte strukturelle Elemente der Fonds, wie etwa den Leverage, nunmehr bei der Bemessung des Kapitalbedarfs zu berücksichtigen.“

Betroffen sind von der Regelung zudem die offenen Einzahlungsverpflichtungen gegenüber Fonds. Schnabel: „Darüber hinaus wurde die Behandlung von offenen Einzahlungsverpflichtungen gegenüber Fonds neu geregelt – in der Mehrzahl der Fälle muss für diese ‚Unterstrich-Position‘ der Institute ebenfalls mehr Kapital vorgehalten werden, da diese sich nunmehr am Risikoprofil des investierten Portfolios orientiert.“ Zusätzlich benötigen die Depot-A-Investoren jedes Quartal von ihren Anbietern ein von einem unabhängigen Prüfer bescheinigtes CRR-Reporting. Diese Berichte sollten die Banken und Sparkassen nicht einfach nur übernehmen und ablegen, sondern den Bedarf auch selbst herleiten. Ansonsten sehen diese Vorschriften einen 20-prozentigen „Intransparenzaufschlag“ auf die Risikogewichte vor. Für Golding führten diese Kapitalanforderungen zum Aufbau eines CRR-Systems mit mehr als 3.000 Emittenten und über 10.000 Finanzierungsinstrumenten, die Golding indirekt über rund 350 Zielfonds hält. Jedes Quartal kämen etwa 500 Instrumente hinzu.

Die Bayerninvest berichtet, dass die Kreditinstitutskunden ein umfangreiches Reportingpackage erhalten, darunter sowohl eine Nachvollzugsliste zur SA-CCR-Berechnung und für den Look-Through-Approach, sowie ein Handout. „Unsere Investoren sind damit nach unserem Dafürhalten in der Lage, anhand der zur Verfügung gestellten Informationen, die Berechnung der Risikogewichte der Einzelpositionen nachzuvollziehen und zu verifizieren und damit den Intransparenzaufschlag von 20 Prozent zu vermeiden“, erläutert die Regulatorik-Expertin Pia Richly.

Neben der Extraarbeit nimmt wie erwähnt auch der Kapitalbedarf zu. „Dieser hängt nicht zuletzt von der Lebensphase des jeweiligen Fonds ab. Die ersten Quartale im CRR II Regime zeigen, dass, im Vergleich zum Standardansatz der CRR1, für Infrastrukturdachfonds durchschnittlich rund 30 Prozent und für Private Equity Dachfonds teils über 80 Prozent mehr regulatorisches Kapital erforderlich ist“, so Schnabel zu den ersten Praxiserfahrungen. Förderlich für die Rendite ist die CRR2 auch noch aus einem weiteren Grund nicht: „Sehr problematisch ist an dieser regulatorischen Vorgabe, dass nicht jeder Zielfonds zu solchen Reportings bereit ist. Diese kommen für uns dann nicht in Frage“, so Jeremy Golding.

Bei Immobilienfonds ist diese Datenproblematik bezüglich CRR2 weniger gegeben. „Was die Datenlieferung anbelangt hat sich die ganze Branche gut entwickelt“, sagt Tobias Kotz. Der CRR-Schuh drückt die Branche laut Kotz eher woanders. Mit Blick auf CRR3, die 2025 starten sollen, steht die Frage im Raum, ob Objektgesellschaften als Beteiligung zu werten sind. Dann würden die Eigenmittelanforderungen auf 250 Prozent hochschnellen. Beantworten muss diese Frage aber die Bafin.

Bedauerlich ist für einen Dachfonds-Anbieter und dessen Kunden an CRR2 wie erwähnt auch, dass die Diversifikation eines Fund of Funds nicht berücksichtigt wird. „Der Verordnungsgeber hatte bei CRR2 Alternative Investments kaum und Dachfonds gar nicht auf dem Radar“, bemängelt Lutz Boxberger, Managing Director Structuring bei Golding. „Nun werden bei der Durchschau die einzelnen Positionen eines Dachfonds bei der Risikogewichtung so behandelt wie ein Direktinvestment. Dabei zeichnet sich ein Dachfonds ja gerade dadurch aus, dass er das Risiko des einzelnen – über Zielfonds gehaltenen – Investments so stark verwässert, dass es kaum noch auf den Anleger durchschlägt.“

Eingebracht wurde diese Kritik von Golding auch in die EU-Konsultationen zu CRR3. Allerdings scheint diese nur zum Teil erhört worden zu sein. „In den Entwürfen zu CRR3 zeichnet sich ab, dass die Kapitalanforderungen insbesondere für Buyouts nochmals verschärft werden“, erläutert Boxberger. „Da regulatorisches Kapital teils heute schon ein limitierender Faktor bei Investmententscheidungen ist, ist naheliegend, dass Institute ihr Investmentverhalten justieren werden, um den „Return on Regulatory Capital“ zu optimieren. Im Detail können diese Auswirkungen wohl erst abgeschätzt werden, wenn der finale Verordnungstext vorliegt.“

Strukturierungen sind Golding nicht fremd. Vor über zehn Jahren wurden Private-Equity-Programme – gemeinsam mit der Deka gerade für Sparkassen – so verpackt und strukturiert, dass Investoren konstante Bewertungen und planbare Ausschüttungen bekamen. „Das waren künstlich erzeugte Renditen“, blickt Jeremy Golding zurück. „Für den erstmaligen Einstieg in Private Equity waren diese Strukturen eine Hilfe für die Investoren, um die J-Curve zu eliminieren. Das machen wir heute nicht mehr.“ Ein Grund hierfür ist, dass es mit Secondaries, Private Debt oder auch Zeichnungen kurz vor dem Final Closing heute mehr Möglichkeiten gibt, die J-Curve zu glätten.

Wenn Sparkassen in Infrastruktur investieren (wollen), dann dürfte es sich oft um Renewables handeln. „Die Nachfrage nach Investmentmöglichkeiten in Erneuerbare Energien nimmt sehr stark zu“, bestätigt Richard Zellmann, der dabei auf die im Jahr 2010 gegründete First-Private-Tochter Recap Global Investors verweist. „Die Recap-Angebote haben wir damals frühzeitig mit Sparkassen entwickelt, um den regulatorischen Anforderungen zu entsprechen und entsprechende Konzeptionierungen vorzunehmen.“ Zu diesen Anforderungen zählen die MaRisk oder der Neue-ProdukteProzess. Aktuell dreht sich hierbei auch laut Zellmann viel um CRR2, wofür die Durchschau ein wichtiger Aspekt sei. Im Vergleich zu Dachfonds fällt diese aber relativ leicht, da ein Renewables Fund in der Regel direkt in Projektgesellschaften investiert. „Um die Regulatorik abzubilden, ist das Meldewesen sehr relevant. Ein passendes Reporting ist für die Sparkassen äußerst wichtig“, so Zellmann.

Zur Passgenauigkeit zählt dann auch der Anschluss. „Wir sind an die Sparkassen-KVG-Schnittstelle angeschlossen. Das macht vieles einfacher. Diesen Zugang hat nicht jeder ausländische Anbieter.“ Mit der Möglichkeit, Fonds-Einzelbestände über diese KVG-Schnittstelle zu liefern, wirbt auch die Helaba Invest. Über diese Schnittstelle bekommen die Sparkassen monatlich automatisiert die Fondsdaten und die dazugehörigen Einzelinstrumente. Teil der gemeinsamen Konzeptionierung ist auch die Festlegung des Risikoprofils. Zellmann: „Vor elf Jahren wollten die Sparkassen ein möglichst geringes Risiko. Dieses Profil ist heute etwas risikofreudiger, auch weil die Sparkassen über eigene Finanzierungen Erfahrungen mit Erneuerbaren Energien sammeln konnten.“ Als weiteren Aspekt, der für Sparkassen wichtig ist, nennt Zellmann das Stichwort „Planungssicherheit“. Diese hängt vor allem davon ab, inwieweit die Depot-A-Verantwortlichen den Prognosen des Anbieters trauen. Last but not least: die Kosten. „Sparkassen sind als erfahrene Investoren preissensitiver geworden.“ Dies liegt auch daran, dass heute Expertise und Produktangebot viel größer sind.

Dieses dürfte auch weiter auf rege Nachfrage stoßen, da die DepotAs auf weiteres Volumenwachstum programmiert sind. Dafür dürften ein weiter wachsendes Einlagengeschäft und ein nachlassendes Kreditgeschäft Pate stehen – und aber auch, dass die Renditen im Vergleich zu anderen Anlegergruppen eher gering sind. Wie Jens Kleine und Robert Massing in ihrer Studie konstatieren, liegen die erzielten Renditen teils deutlich unter der Marktrendite. Die größte Differenz stellen die Autoren bei Immobilien fest. In dieser Asset-Klasse erwirtschafteten die Banken durchschnittlich 3,3 Prozent IRR pro Jahr, während am Markt in den vergangenen zehn Jahren im Schnitt 11,3 Prozent Rendite möglich gewesen wären.

Bescheidene Returns

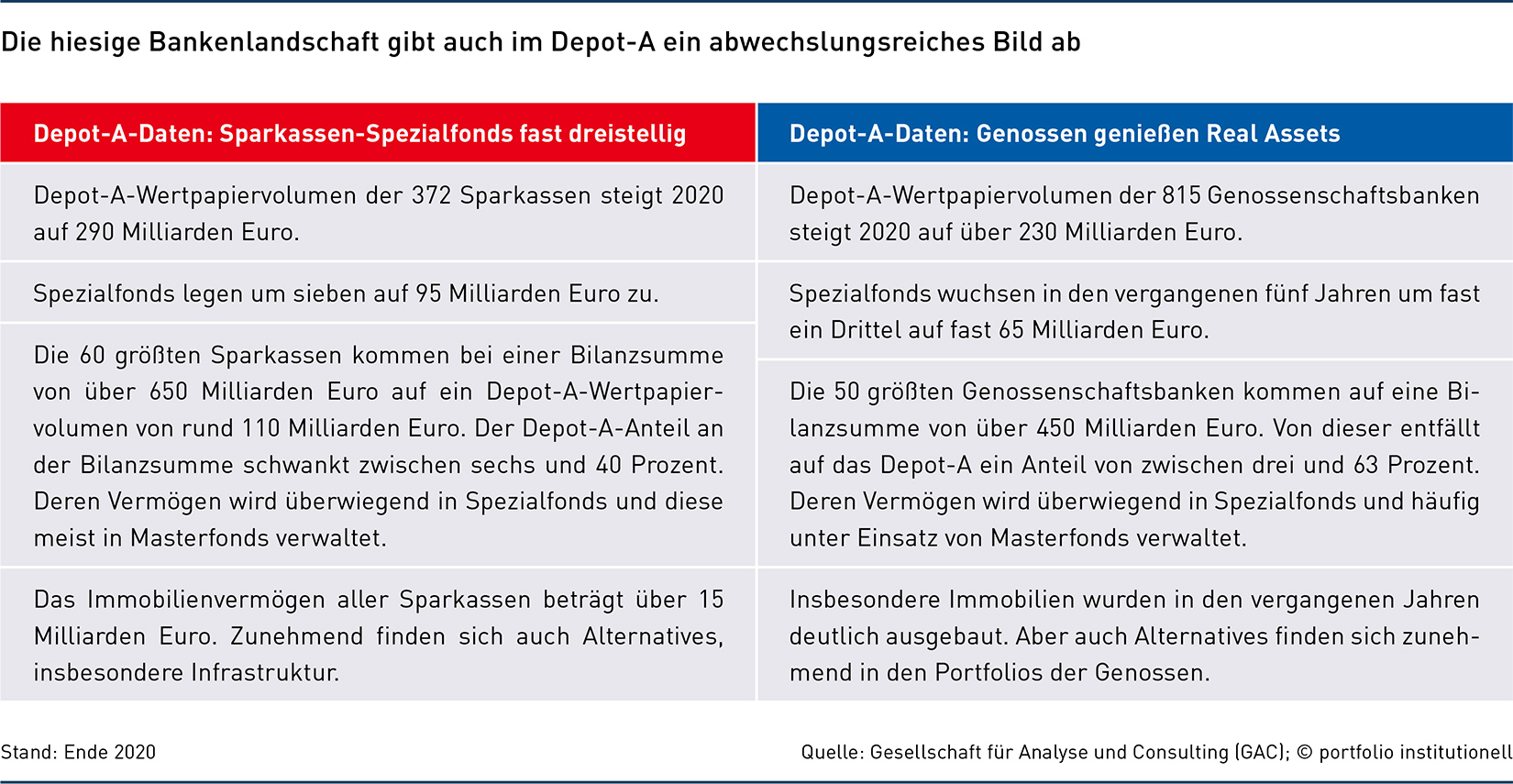

Als mögliche Gründe für die Underperformance nennt das Autorenduo veraltete Anlageprodukte, den Selektionsprozess seitens des entsprechenden Asset Managers oder andere, sprich konservativere, Rendite-Risiko-Profile. Die Gesellschaft für Analyse und Consulting, GAC, misst für 2020 bei den Sparkassen-Spezialfonds eine kapitalgewichtete Verzinsung von 1,9 Prozent und bei den Spezialfonds der Genossen von 1,7 Prozent. Beim Renditewachstum besteht also ebenfalls noch Luft nach oben.

Berliner Volksbank sucht Synergien

Auch deshalb muss es nicht immer ein Fondsprodukt sein. Einige wenige Institute gehen ihre eigenen Wege. Wer (Depot-)A sagt, muss auch B wie Berliner Volksbank oder Brawo sagen. So pflegt die Berliner Volksbank, Deutschlands größte regionale Genossenschaftsbank (Bilanzsumme 2020 fast 17 Milliarden Euro), eine Partnerschaft mit der Recon AG, die in diesem Jahr mit einer 17-Prozent-Beteiligung der Berliner institutionalisiert wurde. Recon ist ein auf die Strukturierung von Immobilienfinanzierungen spezialisiertes Haus. Über die Kooperation erhält die Volksbank „einen weiteren Zugang zum Markt der spezialisierten Immobilienfinanzierung“.

Zusätzlich sollen beide Unternehmen durch gemeinsame Produktangebote am immer schneller wachsenden Markt der Private-Debt-Finanzierungen profitieren. Interessanterweise scheint sich für die Volksbank im Aktivgeschäft nicht die in der Branche übliche Frage „Kreditgeschäft oder Eigenanlage?“ zu stellen. Vielmehr soll, wie dem Jahresbericht 2020 zu entnehmen ist, das Treasury aktiv die Wachstumsstrategie im Kundengeschäft unterstützen. Zudem sucht die Volksbank im Beteiligungsgeschäft Synergien: Über die „Partizipation an den Wertschöpfungsketten Dritter“ will man einerseits die Wertschöpfungskette im Firmenkunden- und Immobiliengeschäft ergänzen und andererseits den Anteil der Erträge aus alternativen Investments erhöhen. Der Synergie-Gedanke steht auch bei Berliner Volksbank Ventures Pate: Auch der 2020 aufgelegte Fonds, an dem sich 16 weitere Volksund Raiffeisenbanken beteiligt haben, ist auf Fintechs und Proptechs fokussiert. Als ein Portfoliounternehmen nennt Berliner Volksbank Ventures den digitalen Vermögensverwalter Liqid.

Wer ebenfalls aus der Masse der über 800 Genossenschaftsbanken heraussticht ist die Volksbank Brawo. Diese spielt auf der kompletten Immobilienklaviatur: Eigentümer ist die Bank unter anderem von Einkaufszentren in Salzgitter, Magdeburg, Duisburg, Pinneberg, Weinheim, Bremerhaven und Braunschweig, hinzu kommen Büros und Wohnungen. Ein Prunkstück im Portfolio ist der Brawopark in Braunschweig, ein Business- und Shopping-Center, bei dem die Volksbank auch als Bauherr wirkte. Ins Bild passt, dass man die Wertpapieranlagen, die 2017 noch ein Volumen von 403 Millionen Euro hatten, zugunsten von Immobilienfonds auf 230 Millionen Euro schrumpfte.

Abgerundet wird das Portfolio unter anderem durch eine Gesellschaft für Immobilien-Impact-Investments, ein eigenes Blockheizkraftwerk für den Brawopark oder Developments auf Mallorca. Insgesamt beläuft sich der Immobilienbestand auf über eine Milliarde Euro, womit man Mieteinkünfte von rund 64 Millionen Euro pro Jahr erzielt. „Im aktuellen Niedrigzinsumfeld ist der Bereich Immobilien eine weitere Ertragsquelle, die notwendig ist, um zukunftsfähig zu bleiben. Darum bauen wir dieses weitere Standbein unseres Geschäftsfeldes langfristig aus, da es bestehende Arbeitsplätze sichert und neue schafft“, so Christian Röling, Leiter Brawo Invest.

Auf Wachstumskurs ist das Institut aus Braunschweig und Wolfsburg auch bei den Beteiligungen. Derzeit sei man an etwa 30 innovativen Unternehmen beteiligt. Dazu gehört seit 2020 übrigens auch das Hofbrauhaus Wolters. Eine Brauerei lässt sich wegen ihrer flüssigen Produkte auch bestimmt auf die Liquidity Coverage Ratio anrechnen, und ist darum für eine Bank ein besonders attraktives Asset.

Autoren: Patrick EiseleSchlagworte: Banken | Immobilien | Private Credit / Private Debt / Nichtbankenkredite

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar