Agenda 2022

Das neue Jahr beginnt so, wie das vergangene und schon viele davor: Auch 2022 sind die Kapitalanleger in Versicherungen, Pensionskassen und Versorgungswerken gezwungen, Versicherungsprämien und Beiträge ihrer Mitglieder am Kapitalmarkt unter großem Druck anzulegen. Eine Umfrage zum Wo und Wie.

Wohin bloß mit dem frischen Geld im Jahr 2022? Eine Umfrage unserer Redaktion unter institutionellen Investoren und Beratern zeigt, dass aktuell vor allem die illiquiden Anlageklassen Private Equity und Infrastruktur sehr begehrt sind. Beiden Segmenten werden Sie in diesem Artikel immer wieder begegnen. Zum Beispiel äußert sich André Heimrich, Vorstand Kapitalanlagen der Bayerischen Versorgungskammer, im Interview mit portfolio institutionell näher dazu.

Das Problem, das viele Institutionelle aktuell belastet: Es gibt einfach nicht genügend Investmentopportunitäten, die den Bedürfnissen der Großanleger gerecht werden. Wie groß der Druck auf die Beteiligungsbranche ist, zeigt eine einzige Zahl: Produktanbieter sitzen auf einem Berg nicht investierten Kapitals. Nach Angaben des Datenspezialisten Preqin überschritt das Vermögen aller Private-Equity-Fonds im September 2020 erstmals die Schwelle von fünf Billionen US-Dollar. Gleichzeitig verfügten sie damals über sagenhafte 1,6 Billionen US-Dollar an Dry Powder.

Clemens Schuerhoff ist seit Mitte der 1990er-Jahre im institutionellen Asset Management tätig. Er hat die Talfahrt der Renditen miterlebt, die Abkehr der Großanleger von Zinsträgern und den Run auf alternative Assets wie eben Private Equity. Mit Blick auf 2022 warnt Schuerhoff vor steigenden Anlagerisiken. Ein Risiko sieht der Vorstand der Beratungsgesellschaft Kommalpha darin, dass institutionelle Anleger wegen des Renditedrucks in der Allokation auf der Risikoleiter höher klettern. Bei den meisten institutionellen Investoren sei sehr viel Liquidität vorhanden. Dadurch erhöhe sich der Anlagedruck zusätzlich.

Diese Gemengelage sei gefährlich und könne zu Fehlern und Störfällen führen, warnt Schuerhoff. Gleichwohl sieht der Diplom-Ökonom keine Alternativen für verbindlichkeitsorientierte Anleger wie Versicherungen und Pensionseinrichtungen. Sie müssen ihr Investmentuniversum ausweiten und die Risiken erhöhen, um ihre Renditechance zu steigern. Ansonsten würden ihre Bilanzen beziehungsweise ihre Asset-Liability-Modelle buchstäblich implodieren. Und als wäre die Situation nicht schon komplex genug, gesellt sich zur Post-Zins-Ära auch noch die Inflation und eine weitere Mutation des Coronavirus hinzu. Und damit herzlich willkommen im Anlagejahrgang 2022.

Anlagen werden globaler allokiert

In den vergangenen Jahren haben deutsche Großanleger die Gewichte in ihren Portfolien bereits ein ganzes Stück verschoben, um dem Niedrigzins zu entrinnen. Stefan Friesenecker vom Beratungshaus Willis Towers Watson ruft in Erinnerung, dass viele institutionelle Anleger als Antwort auf das dauerhafte Null- und Negativzinsumfeld die sicherheitsbetonten Teile des Portfolios globaler allokiert haben. „Dies ist richtig und sinnvoll, allerdings beobachten wir, dass dieser Teil des Portfolios nicht hinreichend inflationsfest angelegt wird.“

Vor diesem Hintergrund werde 2022 ein echter Test für viele Investoren, argumentiert Friesenecker, der bei Willis Towers Watson in Frankfurt als Portfoliomanager Fiduciary-Kunden betreut. Zur Begründung für seine Aussagen blickt der Anlagespezialist in die USA. Dort stehe weder die Kerninflationsrate (4,6 Prozent im November) noch die Inflationserwartung der Marktteilnehmer – 3,0 Prozent als Erwartung für fünf Jahre per Mitte November – im Einklang mit dem Inflationsziel der US-Notenbank Federal Reserve in Höhe von zwei Prozent. „Eine anhaltend erhöhte Inflation könnte den Druck auf die Fed zum Handeln erhöhen und im Rahmen eines beschleunigten Zinsanstiegs Anleihen aber auch Aktien belasten.“ Defensive Anlagen mit Realwertcharakter, zum Beispiel Infrastruktur oder Immobilien, können nach Einschätzung Frieseneckers helfen, die Portfolien in Phasen steigender Anleiherenditen zu stabilisieren.

Aktuell schichten Investoren mit fixem Renditeziel in Anbetracht negativer realer Renditen bei traditionellen Anleihen verstärkt in renditeorientierte Segmente wie Aktien um. Maximilian Franke, Senior Investment Consultant bei Mercer Deutschland, warnt angesichts der fundamental betrachtet hohen Bewertungen der Dividendentitel vor Korrekturen. Mercer unterscheidet auf Kundenseite zwischen Asset-Only- und Asset-Liability-Investoren. Und die Unterscheidung spielt bei der Risikobetrachtung eine Schlüsselrolle. „Während Asset-Liability-Investoren primär ihre Verpflichtungsrisiken absichern und sich die Risiken ausgleichen können, haben die erhöhten Risiken vor allem Implikationen für Asset-Only-Investoren, die Investmentziele wie einen fixen Ziel-Ertrag oder realen Kapitalerhalt haben“, sagt Franke. Diese Marktteilnehmer müssen in diesem Umfeld zusätzliche Risiken eingehen, um ihre Ziele zu erreichen.

In Anbetracht dieser Ausgangslage rät Mercer-Berater Maximilian Franke, der ähnlich argumentiert wie Clemens Schuerhoff, betroffenen Anlegern, ihre Risikobudgets kritisch zu hinterfragen und bei Bedarf nach oben anzupassen. Ferner sollten diese Anleger einen Governance-Prozess implementieren, der sie in die Lage versetzt, „in kritischen Marktphasen schnell und effizient handeln zu können“, formuliert Franke. Zu beiden Punkten zähle auch eine entsprechende Kommunikation mit den Gremien.

Flucht in Immobilien

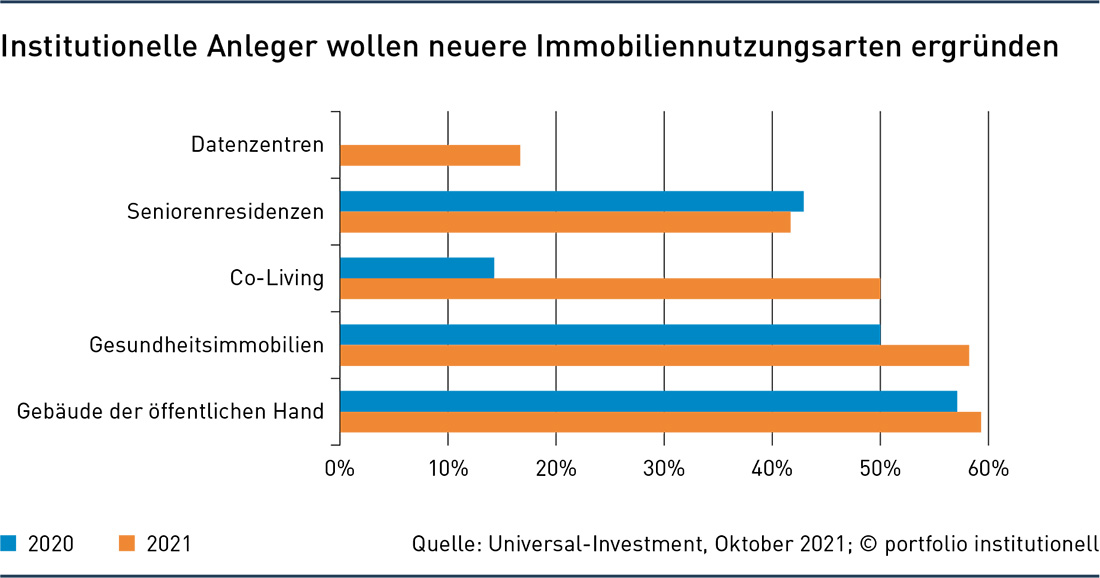

Laut einer aktuellen Umfrage der Master-KVG Universal Investment investieren institutionelle Anleger mangels Alternativen weiterhin kräftig in Immobilien. Doch die Vielfalt innerhalb dieser Anlageklasse wird größer. Über die üblichen Sektoren Wohnen, Büro und Einzelhandel hinaus sind derzeit vor allem Gebäude der öffentlichen Hand begehrt. Denn die Bonität staatlicher Mieter ist hervorragend. Das macht diese Klientel bei institutionellen Anlegern so beliebt. Das Interesse an Gebäuden der öffentlichen Hand ist im Vergleich zur Vorjahresumfrage von damals 57,1 Prozent auf nun 59,3 Prozent gestiegen (siehe Abbildung; zum Vergrößern bitte anklicken).

Nach Einschätzung von Wolfram Roddewig, Head of Investment Consulting Germany beim Berater Aon, ist der Immobilienmarkt aber weitgehend ausgereizt. „Hier übersteigt die Nachfrage nach anlagefähigen Immobilien bei Weitem das Angebot.“ Deshalb rückten Infrastrukturbeteiligungen und die Direktkreditvergabe (Private Debt) in den Fokus. „Allerdings“, so räumt der Investmentberater ein, „tun sich insbesondere kleinere Versorgungseinrichtungen oftmals schwer mit operativ komplexen Anlageformen.“

Wolfram Roddewig sagt, die klassische Investmentimmobilie werde mehr und mehr zur Mangelware – deshalb gewinnen auch unkonventionellere Formen von Immobilieninvestments an Bedeutung. Ein Beispiel sind Projektentwicklungen: Anleger richten ihr Augenmerk jetzt schon in früheren Phasen auf Immobilienentwicklungen als dies üblich war. Seien es renovierungsbedürftige Objekte, die Konversion von Büros in Wohnungen oder die Entwicklung ganzer Baugebiete: Roddewig zufolge engagieren sich hier jetzt Anleger, die sonst erst in einem späteren Projektstadium eingestiegen wären – oft mit einen Zeithorizont von drei, fünf oder sieben Jahren, bis das Projekt dann zu einer „normalen“ Immobilie wird. „Dieser Trend dürfte sich auch 2022 fortsetzen.“

Als Ersatz für Anleihen bringt Stefan Friesenecker langlaufende Leasing-, Miet- und Pachtstrategien auf Basis von Realwerten und daher eine Art Anleihesurrogat mit Investment-Grade-Rating ins Spiel. In diesem von Friesenecker als „Secure Income“ bezeichneten Segment sehen die Anlagespezialisten von Willis Towers Watson „die Möglichkeit, zum Beispiel Euro- und US-Unternehmensanleihen zu einem Großteil zu ersetzen. Die erzielbaren Erträge sind im Gegensatz zu Anleihen positiv und inflationsgekoppelt.“ Ferner thematisiert Friesenecker die bei vielen Akteuren beliebte Core-Infrastruktur, also „Infrastruktur mit Eigenkapital-Charakter und defensiver Ausgestaltung. Aufgrund der aktuell sehr hohen Nachfrage nutzen viele Produktanbieter dies zum eigenen Vorteil“, warnt der Consultant. Sein Rat: „Selektivität, Know-how und Verhandlungsmacht bei den Gebühren sind wichtige Elemente, um erfolgreich in diese Anlageform zu investieren.“

Inflation trifft Sachversicherer

„Die größte Gefahr für die Portfolios von institutionellen Investoren mit Blick auf 2022 stellen die Inflationsrisiken und die damit verbundenen Zinsänderungsrisiken dar“, sagt Dr. Monika Ritter, Director Institutional Sales Deutschland bei Axa Investment Managers, einem Ableger der Versicherungsgesellschaft Axa. Nach Einschätzung Ritters müssen Anleger zwei Dinge im Blick haben: „Erstens, wie sich die Inflation entwickeln wird, und zweitens, wie die Portfolios geschützt werden können, falls die Inflation hoch bleibt – was wohl noch eine Weile der Fall sein wird.“

Wenn die Preise rasant steigen, wirkt sich das auf die Verpflichtungen von Sachversicherungen aus. Darauf wies Thomas Sehn, Vorstandsmitglied der Huk-Coburg, im November auf dem Faros Institutional Investors Forum hin. Sehn verantwortet seit Anfang dieses Jahres bei dem Versicherer mit Sitz in Coburg die Ressorts Controlling, Immobilien, Kapitalanlagen, Rechnungswesen und Steuern. „Als Versicherungsgruppe sind wir nicht – wie viele andere deutsche Versicherungen – von der Lebensversicherung geprägt. Wir sind eher schaden- und unfallversicherungsgetrieben. Schaden- und Unfallversicherungen enthalten überwiegend Neuwertentschädigungsklauseln“, erläuterte der Anlagespezialist mit Blick auf die Sachversicherung und spannte den Bogen von der Verpflichtungsseite der Bilanz zur Kapitalanlage auf der Aktivseite: „Auch in der Autoversicherung, die wir zu einem großen Teil im Portfolio haben, ersetzen wir den jeweiligen Schaden, der zu jeweiligen Preisen entsteht. Es sei denn, der Restwert des Autos ist kleiner. Das heißt, die Inflation ist für uns an der Stelle ein großes Thema.“

Zinsposition wird zurückgefahren

Bei den Coburgern stehen aktuell vor allem Sachwerte auf dem Einkaufszettel. Grund dafür ist aber nicht unmittelbar der Inflationsschub vom Herbst 2021, sondern eine Entscheidung aus dem Jahr 2018. Damals waren die Anlagespezialisten zu der Einschätzung gelangt, dass die Zinsen nicht weiter sinken werden. Daraufhin hat der 40-Milliarden-Euro-Anleger begonnen, seine bislang dominierende Zinsposition herunterzufahren und Sachwerte aufzustocken. Neben Aktien und Immobilien betrifft das alle relevanten Private Assets. „Wir haben also reallokiert von Nominal- zu Sachwerten und von Public zu Private Assets. Und wir werden das auch weiter fortsetzen“, kündigte Sehn in Frankfurt an.

Sparkassenversicherung will Private Debt

Dr. Peter-Henrik Blum-Barth, Division Head of Asset Management bei der Sparkassenversicherung, geht mit einer gewissen Skepsis in das neue Jahr. „Denn das Vertrauen der Märkte in die europäische Geldpolitik erscheint mir zunehmend beschädigt.“ Die Inflation birgt nach Einschätzung des Anlageprofis große Risiken für institutionelle Investoren, vorausgesetzt, dass sie sich strukturell verstetigt und nicht mehr als transitorisch eingestuft werden kann. Dies brächte die Notenbanken in Zugzwang, eine restriktivere Geldpolitik zu implementieren. Blum-Barth vermutet jedoch, dass dieser Schritt aufgrund der immensen Staatsdefizite nur unzureichend gegangen wird, was wiederum die Glaubwürdigkeit der Geldpolitik belasten dürfte. „Zwar hätte die EZB gerade die Gelegenheit, sich Vertrauen durch eine konsequentere Geldpolitik zu erarbeiten, lässt die Chance aber – offensichtlich bewusst – aus.“

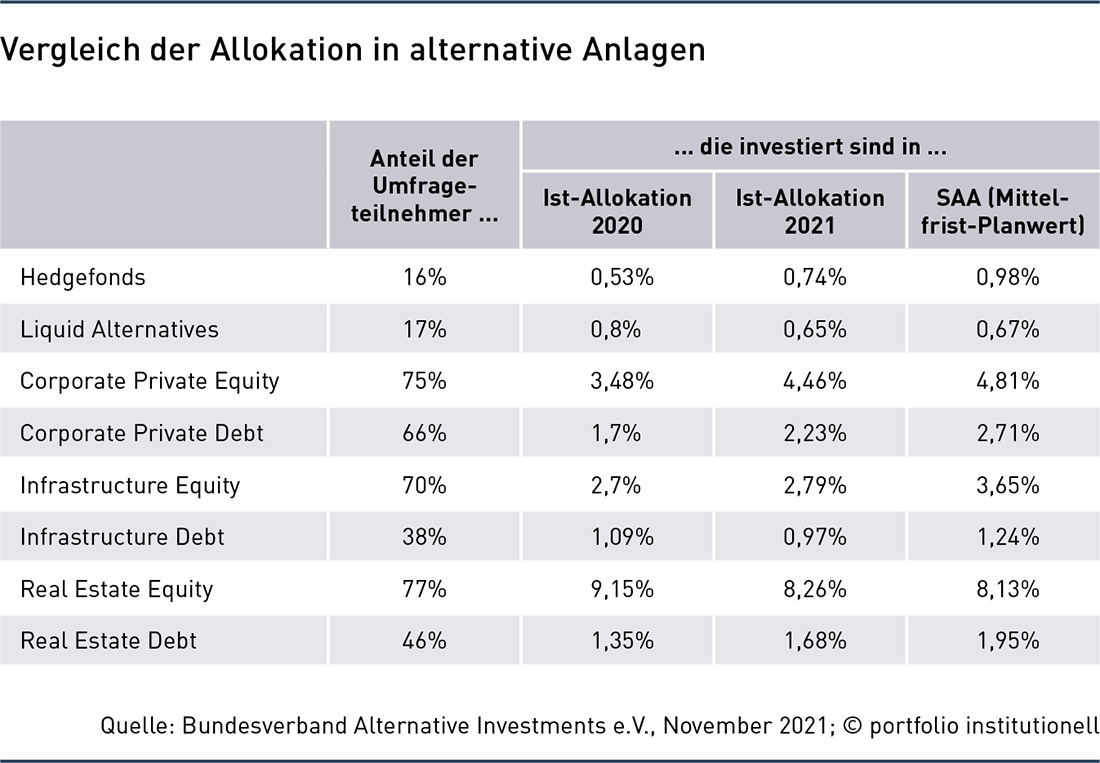

Im neuen Jahr stehen natürlich auch anlagespezifische Themen auf Blum-Barths Agenda. Beispielsweise will er die Währungsabsicherung dynamisieren sowie Private Debt und Infrastruktur aufstocken. Damit liegt er im Trend, wie eine Umfrage des Bundesverbands Alternative Investments (BAI) unter 104 Großanlegern zeigt. Das Ergebnis, zusammengefasst in einem Satz, lautet: Der Anlagetrend geht weiter in Richtung alternativer Investments. Die vollständige Studie finden Sie hier.

BAI-Geschäftsführer Frank Dornseifer beobachtet, dass sich der „Private-Markets-Trend“ der letzten Jahre verstärke. Anfängliche Berührungsängste seien – abgesehen vom Segment der Hedgefonds – endgültig ad acta gelegt. Man verzeichne einen regelrechten Nachfrageschub bei Infrastruktur-Equity sowie bei Private Equity und Private Debt, wobei Letzteres „die größte Dynamik aufweist, auch mit Blick auf die strategische Asset Allocation“.

Details über die Pläne finden Sie in der nebenstehenden Tabelle (zum Vergrößern bitte anklicken).

Und so lesen Sie die Abbildung: Die am weitesten verbreiteten Anlageklassen (2. Spalte von links) sind Real Estate Equity und Private Equity mit 77 Prozent beziehungsweise 75 Prozent, wie der BAI aus seiner neuen Umfrage herausgefiltert hat. Ebenfalls geradezu alltäglich sind Infrastruktur Equity mit 70 Prozent und Corporate Private Debt mit 66 Prozent. Daneben sehen Sie die Ist-Allokationen für die Jahre 2020 und 2021 der jeweiligen Umfrageteilnehmer in den beiden Jahren und ihren Planwert.

Die Angaben der Ist-Allokation lassen sich nur bedingt miteinander vergleichen. Das liegt an der Teilnehmerstruktur. An der 2021er Umfrage haben 104 (im Vorjahr: 77) Investoren mitgewirkt. Zusammen verwalten sie Vermögen im Wert von über 1.700 Milliarden Euro (i.V.: 1.300 Milliarden Euro). Mehr als zwei Drittel von ihnen repräsentieren Versicherungen (31 Prozent). Anleger von Pensionskassen und Versorgungswerken sind mit jeweils 15 Prozent vertreten. In diesem Jahr waren mehr Family Offices beteiligt. Das erklärt die Differenz bei den Hedgefonds.

BAI-Vorstandsmitglied Andreas Kalusche freut sich über den Teilnehmerrekord: „Ein Großteil der deutschen Altersvorsorge ist mittlerweile in unserem Survey repräsentiert und gibt eine klare Botschaft: Alternative Investments sind wichtiger denn je und sie spielen eine zentrale Rolle bei der Finanzierung der nachhaltigen und digitalen Transformation.“ Der Wachstumstrend bei alternativen Anlagen setze sich fort, so Kalusche, vor allem im Segment der Privatmarktanlagen, wie Private Equity und Private Debt.

Frank Dornseifer hebt hervor, dass Versicherer bereits eine starke Allokation auf der Eigenkapitalseite in den Bereichen Real Estate, Infrastruktur und Private Equity haben. Auf der Fremdkapitalseite führe Private Debt vor Infrastruktur und Real Estate, wobei bei den Letztgenannten in den nächsten Jahren der stärkste weitere Ausbau angezeigt werde.

Bei Versorgungswerken seien diese Anlageklassen ähnlich stark vertreten, während Pensionskassen von einem etwas niedrigeren Niveau eine deutlich höhere weitere Allokation planen. Gemessen am Gesamtportfolio seien die Quoten der Strategischen Asset-Allokation (SAA) für die einzelnen Asset-Klassen bei den Versorgungswerken dabei am höchsten. Deutsche Investoren verfügen nach Einschätzung Dornseifers „mittlerweile über eine hohe Expertise“ im Umgang mit alternativen Anlagen.

Privatmarktanlagen spielen in institutionellen Portfolios zwei Rollen. Davon ist Vignesh Vijayakumar, Finanzvorstand des in Dubai stationierten Family Offices Miras Management, überzeugt. Sie bieten Korrelationsvorteile und nennenswerte Renditen bei einer vergleichsweise langen Laufzeit, aber das Kapital ist entsprechend gebunden.

Investoren, die beim Aufbau alternativer Anlagen noch am Anfang stehen, rät Vijayakumar zu Geduld. „Es erfordert Zeit, Ressourcen und viel Aufwand, um die richtigen Partner zu finden und das Anlageprogramm zu verwalten und zu überwachen. Sie benötigen eine angemessene Infrastruktur und müssen in Technologie investieren, um nicht nur die richtigen Fondsmanager zu identifizieren, sondern auch die laufende Aufsicht zu verwalten, Cashflows und Kapitalbindungen zu planen und Beziehungen zu pflegen.“ Es gehe darum, „ein Gleichgewicht zwischen einer sinnvollen Gruppe von Managern zu finden und gleichzeitig die Diversifikationsvorteile zu erhalten“, erläutert der Family Officer.

Festzinsanlagen bleiben ein fixer Posten

Alle reden nur noch von alternativen Anlagen. Das stimmt nicht! Eine Zukunft ohne Anleihen im Portfolio wird es nicht geben, auch wenn der Anteil von Zinsträgern infolge der Post-Zins-Ära in den Portfolios seit Jahren schrumpft. Zinsträger werden unverändert eine „wesentliche Rolle“ in der Asset-Allokation spielen, meint Andreas Hilka, Leiter des Fachausschusses Kapitalanlage der Arbeitsgemeinschaft für betriebliche Altersversorgung e. V. Der Trend gehe aber für viele Einrichtungen der betrieblichen Altersversorgung (EbAV) hin zu illiquideren Assets. Überlegungen drehen sich um eine breitere Diversifikation, die Vereinnahmung von Illiquiditätsprämien und die bilanzielle Behandlung. Konkret geht es den Anlegern um die „Vermeidung von starken Mark-to-market-Effekten“, so Andreas Hilka. Kosten stehen ebenfalls auf der Agenda: Die Pensionseinrichtungen wollen ihre Dienstleister (Verwahrstellen, Master-KVGen, Asset Manager und Berater) auf den Prüfstand stellen.

Auch beim Verband der Firmenpensionskassen (VFPK) bereitet man sich intensiv auf 2022 vor. Nach Angaben einer Sprecherin des VFPK steht die Diversifikation der Anlagen auf der To-do-Liste. „Festverzinsliche Anlagen spielen weiterhin eine wesentliche Rolle. Hinzu kommen illiquidere Anlageklassen wie zum Beispiel Private Debt, Immobilien und Infrastruktur. Zudem haben wir 2022 vor allem die sukzessive Einführung einer schlüssigen ESG-Positionierung sowie die Kosten- und Leistungsüberprüfung externer Dienstleister auf der Agenda.“

Daneben werden sich der Verband und seine Mitglieder mit einer Reihe von Regulierungsthemen auseinandersetzen. Dazu zählen unter anderem die Umsetzung der digitalen Rentenübersicht und einmal mehr das Betriebsrentenstärkungsgesetz von 2018. Die Ampel-Koalition habe betont, dass Sozialpartnermodelle umgesetzt werden sollen. Ferner beschäftigt sich der VFPK mit der Weiterentwicklung der Nachhaltigkeitsregulierung. Dabei geht es unter anderem um technische Regulierungsstandards für die Offenlegungs-Verordnung und die Sozialtaxonomie.

Auf unsere Frage, ob die Verbandsmitglieder eher optimistisch oder eher pessimistisch in das Jahr 2022 gehen, erhielten wir folgende Antwort: „Wir gehen immer optimistisch ins neue Jahr, weil Pessimismus niemandem weiterhilft und das Leben trostlos macht. Klar ist aber auch: Wir stehen alle gemeinsam vor der großen Aufgabe, auch das Aufsichtsrecht für die EbAV so weiterzuentwickeln, dass es in die heutige Welt passt und vor allem den heutigen Gegebenheiten auf den Finanzmärkten gerecht wird. Das sind dicke Bretter, die da gebohrt werden müssen. Das schaffen wir nur, wenn wir auch mit einer gesunden Portion Optimismus an die Aufgabe rangehen.“

Ein fränkischer Großanleger, der sich mit Anlageplänen auf der Versicherungsseite auseinandersetzt, ist Andreas Billmaier, Geschäftsführer der Nürnberger Asset Management. Mit Blick auf 2022 treiben ihn einige Risiken um. Punkt eins sind für ihn die Folgen der Covid-19-Pandemie in der Wirtschaft Deutschlands, Europas und der Welt. Ähnlich wie Dr. Peter-Henrik Blum-Barth sorgt sich auch Andreas Billmaier um das Spannungsfeld zwischen steigender Inflation und einem weiter anhaltenden Niedrigzins in Europa. Und es gibt noch einen dritten Risikoaspekt, den der Chef des konzerneigenen Finanzdienstleisters der Nürnberger Beteiligungsgesellschaft – seit 2021 Mitglied der Nachhaltigkeitsinitiative PRI – für das neue Jahr anbringt: längerfristige Auswirkungen der aktuellen Engpässe und Versorgungsschwierigkeiten. Also Themen, die die Realwirtschaft ins Mark treffen können.

Danach gefragt, welche Implikationen sich aus diesen Risiken auf die Kapitalanlage ergeben, hält sich der Anlageprofi an Bewährtes: die konsequente Diversifikation zwischen Asset-Klassen, Sub-Asset-Klassen, Asset Managern, Investment-Stilen und Einzelinvestments. In den kommenden zwölf Monaten werden sich die rund 25 Anlagespezialisten der Nürnberger Asset Management – so wie viele andere institutionelle Investoren auch – mit mehr Nachhaltigkeit in der Kapitalanlage beschäftigen. Im Großen und Ganzen geht der Geschäftsführer der Nürnberger Asset Management optimistisch in das Jahr 2022. „Wir halten die aktuellen Inflationszahlen für vorübergehend und sehen eine schrittweise Rückkehr zur Normalität nach der Corona-Pandemie.“

Mercer-Berater Franke fasst zusammen, was Großanleger umtreibt: „Selten gab es ein so herausforderndes Umfeld wie aktuell: niedrige Zinsen, hohe Inflation und gegebenenfalls hohe Inflationserwartungen, zumindest fundamental betrachtet hohe Aktienbewertungen und ein stärkerer Fokus Richtung ESG.“ Der Druck bleibt also – gewaltig.

Autoren: Tobias BürgerSchlagworte: Aktien | Anleihen | Corona-Pandemie | Immobilien | Inflation | Infrastruktur / Infrastructure Equity | Privatmarktanlagen / Private Assets

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar