Aktiv auf der Erfolgsspur

Skyline von New York: Die Vereinigten Staaten sind mit einem Wert von über 51 Billionen US-Dollar oder 40 Prozent des gesamten Weltmarktes der größte Anleihenmarkt. Bild: Pexels.

ETF-Anbieter möchten das aktive Anleihen-Management erobern. Aktiv verwaltete Anleihen-ETFs sollen das Beste aus beiden Welten kombinieren. Doch der Weg in die institutionellen Portfolios dürfte kein Spaziergang werden für die gemanagten Zins-ETFs. Passive Anleihen-ETFs könnten ihnen als erstes zum Opfer fallen.

Mit aktiven Anleihenstrategien komplexe Themen navigieren und Ineffizienzen ausnutzen, statt nur passiv Indizes abbilden. Bei einem solchen Loblied aufs aktive Management würde man wohl kaum auf einen ETF-Manager tippen. Doch getäuscht: Immer öfters verpacken Anbieter aktives Anleihenmanagement in einen ETF, um die Vorteile von aktivem Management mit denen des börsengehandelten ETF-Mantels zu verbinden. Die wichtigste Zielgruppe sind institutionelle Investoren, denn klar ist: Das institutionelle Business mit seinen enormen Zinstöpfen verheißt enormes Marktpotenzial.

Der erste aktive Anleihen-ETF kam vor 15 Jahren auf den Markt: Inzwischen bieten unter anderem Axa Investment Managers, Fidelity, JP Morgan Asset Management und Pimco solche Produkte an. Und die Liste der Anbieter wird immer länger. Sie berichten von großem Interesse der institutionellen Kunden, allerdings scheinen viele von ihnen aktive Anleihen-ETFs noch gar nicht auf dem Schirm zu haben. Eine europaweite Umfrage von JP Morgan unter 70 Großanlegern zeigt: Mehr als zwei Drittel (73 Prozent) nutzen bisher weder aktive Anleihen- noch aktive Aktien-ETFs.

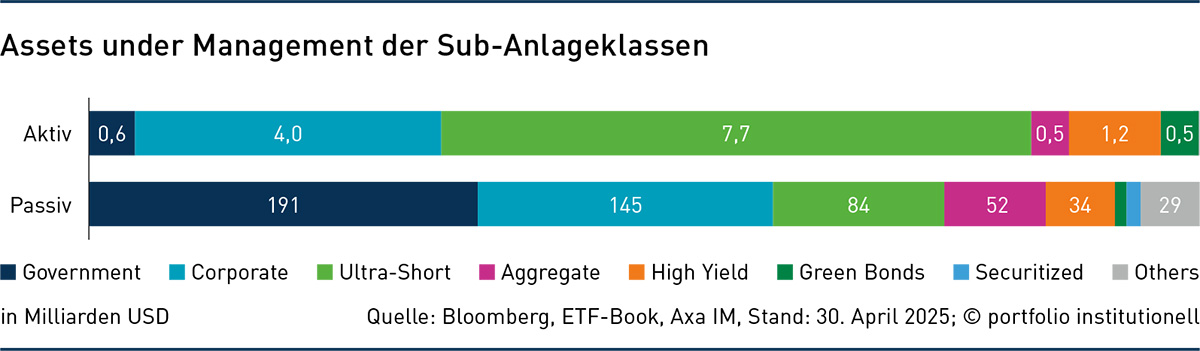

Die unterschiedliche Wahrnehmung von Anbietern und Anlegern mag an dem bislang noch überschaubaren Volumen liegen. Insgesamt wird derzeit knapp ein Viertel des gesamten Ucits-ETF-Vermögens von 2.300 Milliarden US-Dollar in Anleihen-ETFs verwaltet. Den mehr als 550 Milliarden US-Dollar in passiven Zinsstrategien stehen bisher nur knapp 15 Milliarden US-Dollar in aktiven Zins-ETFs gegenüber. Bei einem so geringen Ausgangsniveau ist zum einen die postulierte hohe prozentuale Wachstumsrate gegenüber den passiven Strategien leicht zu erreichen. Zum anderen sind 15 Milliarden US-Dollar im Verhältnis zu den institutionellen Gesamtanlagen so wenig, dass wohl tatsächlich viele Asset Owner das Segment noch gar nicht ernsthaft wahrgenommen haben.

Es ist nicht so, dass ETFs nicht bereits in zahlreichen institutionellen Portfolios zum Einsatz kommen. Allerdings sind das ganz überwiegend noch passive Strategien. Bei der Pensionskasse Rundfunk etwa nutzt die Kapitalanlage grundsätzlich ETFs für Aktien- als auch Anleihen-Allokationen. Aktive Anleihen-ETFs kommen aber zumindest derzeit nicht zum Einsatz. Auch wenn Marcus Schwegler aus der Kapitalanlage der Kasse durchaus potenzielle Vorzüge sieht, etwa im Hinblick auf die Flexibilität bei einem Austausch des Asset Managers. Dass die Akzeptanz für aktive Anleihen-ETFs in den kommenden Jahren steigen könnte, glaubt auch Thorsten Wellein, Senior Investment Consultant bei Faros Fiduciary Management. Das gelte vor allem, wenn längere Track Records vorliegen und die Produkte etwa bei Transparenz, Flexibilität, Liquidität, Kosteneffizienz und beim Outperformance-Potenzial ihre Vorzüge unter Beweis stellen.

Bisher unterscheidet sich das aktive ETF-Spektrum deutlich von den passiven ETFs: Die passiven Anleihen-Strategien investieren überwiegend in Staats- und Unternehmensanleihen, bei aktiven Zins-ETFs stehen neben Corporate Bonds vor allem Ultra-Short-Strategien im Fokus. Diese aktiven geldmarktnahen Ansätze kamen vor allem in der Negativzinsphase als Alternative zu den phasenweise mit Strafzinsen belegten Bankguthaben auf.

Vorteile mit aktiven Ansätzen

Gerade im institutionellen Anleihen-Business haben aktive Strategien bislang dem passiven Ansturm weitgehend getrotzt. Bei Aktien profitierten die passiven Strategien dagegen auch von der Schwäche der aktiven Manager, die gerade in den Hauptmärkten oft eine magere Erfolgsbilanz vorzuweisen haben. Bei Anleihen ist das anders: Zahlreiche Fixed-Income-Manager verzeichnen über Jahre hinweg eine beständige, stark positive Outperformance-Ratio gegenüber der jeweiligen Benchmark.

Viele Marktteilnehmer nennen dafür auch strukturelle Gründe: So begünstigt die passive Allokation nach ausstehendem Anleihenvolumen nicht die qualitativ hochwertigsten Emittenten, sondern die mit den meisten Anleihen-Schulden. Das begrenzt zudem das Diversifikationspotenzial, das vor allem flexible Ansätze ohne engen Benchmark-Bezug nutzen können. Besonders flexible Manager können zudem die Ineffizienzen des Rentenmarktes in Rendite umsetzen. Dazu kommen das aktive Durations-Management als weiterer Renditetreiber und umfassendere Möglichkeiten bei der Downside-Protection.

Die Vorteile scheinen auch die ETF-Anbieter in einem Markt mit hoher Komplexität und einer enormen Vielfalt an Einzeltiteln zu überzeugen. „Diese Struktur führt zu Marktineffizienzen und Fehlbewertungen, wodurch aktives Management für solche Anleger besonders wichtig ist, die gezielt Renditechancen nutzen und Risiken steuern möchten“, sagt Olivier Paquier, Global Head of ETF Sales bei Axa Investment Managers. Er berichtet von einer ausgeprägten institutionellen Nachfrage in Deutschland „vor allem von Versicherungsgesellschaften und Unternehmen“. Der Markt entwickele sich dynamisch weiter und halte eine stetig wachsende Bandbreite an Möglichkeiten bereit, so Paquier: Durch die Produktentwicklungen der vergangenen Jahre würden institutionelle Anleger Zugang zu einer Vielzahl von Anlagebereichen erhalten, ohne auf die Vorteile der ETF-Hülle verzichten zu müssen. In der Kombination aktiver Ansätze mit den Vorteilen und der Flexibilität der ETF-Struktur sieht er eine Ergänzung im Portfolio.

Ivan Durdevic, Leiter ETF-Distribution für Deutschland, Österreich und Schweiz bei JP Morgan, verweist darauf, dass Fixed-Income-ETFs im Gegensatz zu Aktien-ETFs keine strukturellen Vorteile oder Alpha-Quellen wie unterschiedliche Replikationsmethoden bieten. „Möchte man mit Anleihen den jeweiligen Index netto nach Kosten übertreffen, kann dies nur über aktives Management erfolgen“, so Durdevic. Die aktive ETF-Struktur ermögliche nicht nur ein effektiveres Management, da sich Marktineffizienzen aktiv besser erfassen lassen. Aktive ETFs würden es erst ermöglichen, Marktsegmente wie Hochzinsanleihen im ETF-Format effizient unter Berücksichtigung des Emittentenrisiko zu erschließen.

Auch die JP-Morgan-Umfrage zeigt Bedenken institutioneller Investoren bei passiven Fixed-Income-Strategien: So seien Anleiheinvestoren zunehmend vorsichtig gegenüber passiven Ansätzen, die aufgrund ihrer Marktkapitalisierung hoch verschuldete Emittenten übergewichten. Deren inhärente Verzerrung könne zu Portfolios führen, die stark in Anleihen geringerer Qualität investieren oder von systemischen Risiken betroffen seien. Aktiv scheint also im institutionellen Anleihen-Geschäft seine Position zu verteidigen. Doch das beantwortet noch nicht die Frage, warum es dazu ETFs braucht.

Gebühren im Fokus

Beim Vermögensverwalter Bantleon setzt man bei Anleihenstrategien auf klassische Formate wie Spezial- und Publikumsfonds. Stephan Kuhnke, Leiter Anlagemanagement, würde wohl die meisten Argumente für aktives Management unterschreiben. Auch er sieht aktive Ansätze bei Anleihen klar im Vorteil. Allerdings bezweifelt er, dass das ETF-Vehikel für die meisten institutionellen Investoren unterm Strich Vorteile bringt. „Spezialfonds und auch Publikumsfonds bieten bessere Möglichkeiten Investitionen im Rahmen der Portfoliokonstruktion auf die individuellen Bedürfnisse abzustimmen.“ Auch bei den Kosten sieht Kuhnke ETFs kritisch: „Spezialfonds sind in aller Regel günstiger als aktive ETFs.“ Selbst institutionelle Anteilsklassen aktiver Publikumsfonds sieht er gegenüber vergleichbaren aktiven Zins-ETFs im Vorteil. Sein Eindruck aus Kundengesprächen: „Für unsere institutionellen Kunden sind aktive Anleihen-ETFs großmehrheitlich kein Thema.“

Tatsächlich stellen die ETF-Anbieter die bei passiven ETFs immer wieder betonten Gebührenvorteile kaum ins Schaufenster: Das Gebührenverhältnis der unterschiedlichen Vehikel lässt sich laut Axa-Experte Paquier derzeit noch nicht zuverlässig beurteilen. Dazu sei die Auswahl an ETF-Strategien einerseits noch zu begrenzt, zum anderen würden sich die ETFs in ihren Merkmalen von traditionellen, aktiv verwalteten Fonds unterscheiden. Bei JP Morgan sieht man die eigenen aktiven ETFs mit den institutionellen Anteilklassen eines Publikumsfonds oder mit Spezialfonds nur bedingt vergleichbar: „Die Kosten sind zwar auf einem ähnlichen Niveau, aber institutionelle Anlageklassen sind erst ab einem gewissen Investmentvolumen verfügbar“, so Durdevic.

Natürlich sind Kosten nicht alles: Faros-Consultant Wellein verweist auf die zusätzlichen Vorteile der Spezialfondshülle etwa bei der individuellen Ausschüttungsgestaltung sowie der bilanztechnischen Behandlung. Spezialfonds würden sich besonders für die ergebnisorientierte Steuerung und bilanzielle Optimierung eignen. Aktive Anleihen-ETFs wiederum bieten seiner Meinung nach vor allem mit ihrer hohen Liquidität und einfachen Handelbarkeit einen klaren Mehrwert – insbesondere für taktische, kurzfristige Allokationen oder für Anleger, die keinen Zugang zu eigenen Spezialfonds haben.

Als echten Vorteil von aktiven Anleihen-ETFs gegenüber nicht-börsengehandelten Fonds lässt Bantleon-Experte Kuhnke die Handelbarkeit gelten: „Während bei aktiven Anleihenfonds Fondszeichnungen und Anteilsrückgaben nur einmal am Tag zum ermittelten Net Asset Value (NAV) möglich sind, besteht bei ETFs die Möglichkeit, auch im Tagesverlauf Anteile zu kaufen oder zu verkaufen“, so der Anlagechef. Allerdings könne es phasenweise aufgrund von begrenzter Liquidität am Anleihenmarkt zu erheblichen Ab- oder Aufschlägen zum NAV kommen.

Einschränkungen bei der Titelauswahl

Allerdings hat die Handelbarkeit ihren Preis: Aktive börsengehandelte Fonds unterliegen einigen Einschränkungen, die laut Olivier Paquier verdeutlichen, warum ETFs und klassische Investmentfonds unterschiedliche Funktionen innerhalb von Portfolios erfüllen. Während Investmentfonds es Anlegern ermöglichen, eine hohe Konzentration respektive ein größeres Risikobudget einzugehen, fällt es börsengehandelten Fonds schwer, bei gleichem Risiko- und Konzentrationsniveau einen überzeugenden Liquiditäts- und Bereitstellungsmechanismus anzubieten. Das liegt daran, dass ETFs unabhängig von der zugrundeliegenden Strategie jederzeit Echtzeitliquidität gewährleisten müssen, so Paquier. Dadurch sei es für Market Maker schwieriger, geeignete Absicherungen am Markt vorzunehmen und gleichzeitig eine ausreichende Liquidität für alle Anleger sicherzustellen – insbesondere für institutionelle Investoren, die häufig größere Transaktionen tätigen. Paquier sagt: „Vor diesem Hintergrund ergänzen sich ETFs und Investmentfonds heute auf sinnvolle Weise.“

Die meisten Anbieter folgen in unterschiedlichen Vehikeln demselben grundsätzlichen Portfoliomanagementansatz. So stellt Axa IM dieselben Anlageressourcen bereit – in Bezug auf Research, Inhalte, Expertise oder Portfoliomanagementkapazitäten. Unter identischen Rahmenbedingungen seien somit auch vergleichbare Ergebnisse zu erwarten, erklärt Paquier. Es gebe jedoch zwei wesentliche Unterschiede, die sich speziell auf die Parameter von ETFs auswirken und beim aktiven Management von Investmentfonds keine Rolle spielen: Erstens werde der Tracking Error des Modellportfolios, das der ETF abbildet, im Vorfeld definiert, um Market Makern eine dauerhafte optimale Liquiditätsbereitstellung zu ermöglichen. Zudem müssen bei der Auswahl der zugrunde liegenden Anleihen jene Instrumente und Marktgegebenheiten berücksichtigt werden, auf die Market Maker zugreifen können. Im Klartext: Der ETF wird sich tendenziell stärker in den liquiden Anleihen bewegen und muss marktengere Positionen und Nischen vermeiden.

Aktive Manager haben dagegen bei den gehaltenen Titeln die Möglichkeit, selektiv vorzugehen. So lässt sich etwa je nach Marktumfeld die Top-Down-Positionierung der Sektoren, Duration und des Gesamtportfoliorisikos anpassen. Sie analysieren zudem Korrelationen zwischen Anlageklassen und Zinssensitivität verschiedener Sektoren. Um die Vorzüge eines Sektors gegenüber einem anderen zu bewerten und Chancen über Märkte hinweg zu vergleichen, nutzen aktive Manager Research, das fundamentale, quantitative und technische Analysen kombiniert.

Expansion zu Lasten passiver ETFs

Der institutionelle Vertrieb ist bei den meisten Anbietern so aufgestellt, dass die Kundenteams von Mandaten über Publikumsfonds bis hin zu ETFs beraten. Geht es konkreter um aktive ETFs, werden oft zusätzliche Spezialisten hinzugezogen. Insofern ist die Wahrscheinlichkeit doch groß, dass institutionelle Investoren früher oder später mit dem wachsenden aktiven ETF-Angebot in Berührung kommen. Wo die ETFs am Ende den größten Erfolg haben, muss sich noch zeigen. Bantleon-Anlagechef Kuhnke sagt: „Wenn Sie im Retail-Vertrieb ETF auf ein Produkt schreiben, ist das für viele Kunden gleichbedeutend mit günstig.“ Er vermutet denn auch, dass viele der aktiven Anleihen-ETFs letztlich doch ihren Weg in die Portfolios privater Anleger finden. In der institutionellen Rentenanlage haben aktive Zins-ETFs zwar erste Erfolge verbucht, doch sie haben wohl noch einen langen Weg vor sich. Dabei könnten viele ETF-Anleger sie zunächst als Alternative zu ihren passiven ETFs betrachten. Investoren dürften von dem wachsenden Produktangebot unterm Strich jedenfalls profitieren. Schließlich gilt: Konkurrenz belebt das Geschäft.

Schlagworte: Aktiv vs. Passiv | Anleihen | Asset Manager | ETFs | Fixed Income

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar