Aktives Multi-Faktor-Investing gewinnt weiter an Bedeutung

Dr. Sascha Mergner, Head of Portfolio Management, und Thomas Kieselstein, CIO und Managing Partner, Quoniam Asset Management GmbH

An den globalen Finanzmärkten hat die Corona-Pandemie ihre Spuren hinterlassen. Sie hat zu Phasen mit sehr hoher Volatilität geführt und bestehende Marktverzerrungen noch verstärkt.

Während dies für ausbalancierte und fundamental attraktiv ausgerichtete Multi-Faktor-Ansätze ein herausforderndes Gesamtmarktumfeld darstellte, lohnte es sich in dieser Phase einseitig darauf zu setzen, dass Marktextreme sich auch weiterhin überdurchschnittlich gut entwickeln werden. In den vergangenen Monaten war jedoch eine einsetzende Normalisierung beobachtbar, auf deren Basis sich nach vorne blickend gute Chancen für Investoren eröffnen. Die vergangenen Wochen und Monate haben die Relevanz der Faktor-Perspektive eindrücklich aufgezeigt. Der systematische Blick auf die Märkte macht dabei deutlich, welche Dynamiken deren Verlauf bestimmt haben und wie gegensätzlich die Entwicklungen zum Teil waren. Zu nennen sind hier unter anderem die multiplen deutlichen Trendbrüche und damit einhergehende außergewöhnlich hohe Faktorvolatilitäten während der vergangenen zwölf Monate.

Häufige und schnelle Trendwechsel

Bereits im vierten Quartal des Vorjahres war eine sich verändernde Faktordynamik erkennbar. In deren Rahmen konnten einige Titel aus dem Value-Universum eine Rallye verzeichnen. Zu Beginn dieses Jahres zeigte sich schließlich, dass sich die Erholung von Value-Titeln weiter vertiefte und auch verbreiterte. Der Monat Februar 2021 veranschaulichte dabei, mit welcher Geschwindigkeit sich solche Trendbrüche vollziehen können. Der Growth-Stil, der von einem Engagement in wachsende und vergleichsweise hoch bewertete Unternehmen geprägt wird, hatte sich in den Quartalen zuvor im Durchschnitt deutlich besser entwickelt als der Value-Stil. Unter letzterem versteht man Engagements in attraktiv bewertete Unternehmen.

Seit einigen Monaten ist eine Umkehr dieser Entwicklung zu beobachten, die weniger auf eine deutliche Korrektur von Growth als vielmehr auf eine positive Entwicklung von Value zurückzuführen ist. Insbesondere sehr zyklische Value-Titel, die im Vorjahr zu den Rezessionsverlierern gehörten, zeigen seit Jahresbeginn eine Outperformance.

Auftrieb für große Wachstumstitel in der Krise

Durch die Corona-Pandemie hat die starke Outperformance der Technologietitel noch einmal einen Schub erhalten. Unter anderem begünstigten die massiven Unterstützungsprogramme der Zentralbanken die Asset-Preis-Inflation. Auch die niedrigen Zinsen sowie die Nachfrage nach E-Commerce Geschäftsmodellen während der Krise wirkten trendverstärkend. Selbst in vergleichsweise traditionellen Branchen, wie der Autoindustrie, verzeichneten technologiegetriebene Titel Kurssprünge. Die Outperformance von Wachstumstiteln ist dabei jedoch nur teilweise durch fundamentale Daten zu erklären.

Langjährige Bewertungs-Spreads sind relevant

Zur Einordnung dieser Beobachtung ist ein Blick auf die Entwicklung der vergangenen Jahre hilfreich, in denen der Growth- und der Value-Stil insbesondere im US-Markt immer weiter auseinanderliefen, wobei gerade die Indexschwergewichte deutliche Kursgewinne verzeichneten. Wenngleich auch kleinere Wachstumstitel eine leichte Outperformance gezeigt haben, war der Markt durch ein ganz bestimmtes Segment – große Technologie- und Softwareunternehmen – getrieben.

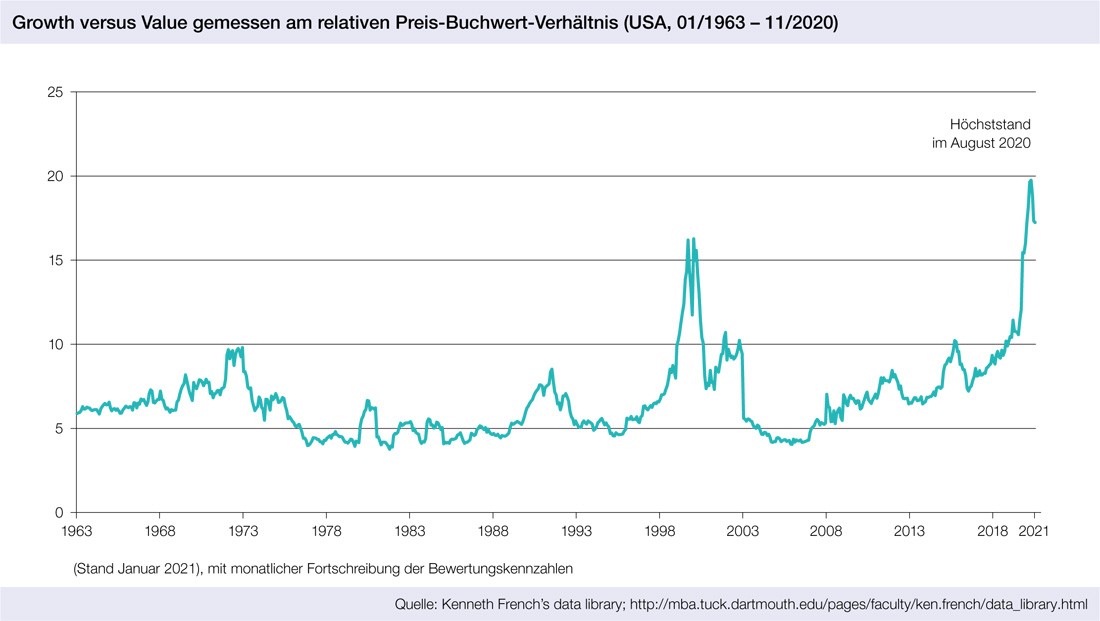

In anderen Teilen der Welt war die Ausweitung der Bewertungs-Spreads zwischen Value und Growth ebenfalls zu beobachten. In Europa stiegen die Kurse der Wachstumstitel zwar nicht im selben Ausmaß, jedoch wurde Value deutlich günstiger. Dies führte dazu, dass die Bewertungsunterschiede im historischen Vergleich ebenfalls hohe Niveaus erreichten. Das deutlichste Bild ergibt sich dabei für die USA, wo gemessen am relativen Preis-Buchwert-Verhältnis die Bewertung von Growth im August vergangenen Jahres sogar die während der Dotcom-Blase erreichten extremen Bewertungsniveaus noch übertroffen hat (vgl. Abbildung).

Alternative zum Faktor-Timing

Vorteile durch Kombination von Faktoren

Durch die Kombination verschiedener Faktor-Stile wie Value, Size, Quality und Momentum können Multi-Faktor-Ansätze eine breitere Diversifikation als Single-Faktor-Ansätze erzielen. Dabei kann Growth auch indirekt gemessen und abgebildet werden. Im Fokus steht hier die Analyse der Daten insbesondere im Hinblick auf die Frage, ob ein Unternehmen profitabel wächst. Unsere Untersuchungen zeigen: Eine Strategie, die sich auf Unternehmen mit überdurchschnittlichen Qualitäts- und Stimmungsmerkmalen (Sentiment) im Vergleich zum Anlageuniversum konzentriert, bildet Growth deutlich ausgeglichener ab als ein reiner Growth-Stil. Fundamental attraktive Multi-Faktor-Strategien zielen dabei langfristig auf „die Mitte“ und weniger auf Extreme ab: Value bedeutet in diesem Zusammenhang nicht die Suche nach sogenannten „Fallen Angels“ – also Unternehmen, die starke Bewertungsrückgänge erlitten. Vielmehr stehen solche Titel im Mittelpunkt, die bereinigt um attraktive Qualitätsmerkmale günstig bewertet sind. Analog gilt dies im Rahmen eines solchen Ansatzes ebenfalls für den Growth-Stil, bei dem möglichst profitabel wachsende Unternehmen identifiziert werden, die noch nicht zu teuer bewertet sind.

Ein systematischer Blick auf die Märkte ist wichtiger denn je

Interview mit Thomas Kieselstein, CIO und Managing Partner, Quoniam Asset Management GmbH

Welche Entwicklungen in den vergangenen Monaten waren für Sie entscheidend?

Wir haben in 2020, bedingt durch die geld- und fiskalpolitischen Maßnahmen, eine enorme Zunahme von Liquidität in den Finanzsystemen erlebt. Dies hat zu teils deutlichen Übertreibungen auf den Kapitalmärkten geführt, spekulative Elemente haben zumindest zeitweise dominiert. Bedingt durch neue Lebens- und Arbeitsformen erreichten Online-Geschäftsmodelle und Technologie eine enorme Dominanz, die dann auch zu einer nie dagewesenen Ausweitung der Bewertungs-Spreads zwischen Value- und Growth-Stilen führte.

Zu Beginn dieses Jahres häuften sich dann die Signale, die auf eine beginnende Normalisierung hindeuten. Wichtig in diesem Umfeld: der realistische Blick auf Chancen und Risiken. Faktorbasierte Ansätze machen die zugrunde liegenden, oftmals komplexen Wirkungszusammenhänge transparent.

Wie schätzen Sie die künftige Relevanz des Value-Stils auf den Aktienmärkten ein?

Value ist und bleibt ein wichtiger Stil in einem soliden Faktor-Mix für langfristig orientierte Investoren. Das Auseinanderlaufen von Value und Growth hatte zwischenzeitlich so extreme Ausmaße angenommen, dass eine Korrektur unvermeidlich war und vermutlich auch noch anhalten wird. Dies gilt vorrangig für den US-Markt und Emerging Markets, in Europa sind eher Mid Caps und Small Caps betroffen.

Die Historie zeigt, dass dies auf Potenzial für eine künftige Value-Outperformance hindeutet. Allerdings muss klar unterschieden werden zwischen einem rein zyklischen und damit „high beta“ Value-Investment und unterbewerteten Unternehmen. Das sehr riskante, zyklische Ende des Marktes hat ausgehend von den Tiefstständen der Krise bereits sehr hohe und auch besonders rasche Kurssteigerungen verbucht, diese dürften nicht von Dauer sein. Den richtigen Zeitpunkt für eine solche Value-„Junk“-Rallye abzupassen bleibt sicher eine Herausforderung, die entsprechende Trendumkehr lässt sich nur sehr schwer an Daten festmachen. Ein perfektes Faktor-Timing bleibt für langfristig orientierte Strategien ambitioniert und es bietet sich eher an, ein zur Situation passendes, ausgewogenes Basis-Exposure im Portfolio zu halten.

Welche Faktorprämien-Kombinationen sind für Aktienanleger besonders sinnvoll?

Grundkategorien sind beispielsweise Value, also Engagements in günstig bewertete (und nicht notwendigerweise nur zyklische) Assets, sowie Quality, das sind Titel mit hervorragenden Fundamentaldaten, und Momentum (Sentiment), also Anlagen mit einem positiven Trendverhalten. Darüber hinaus spielen jedoch Stileigenschaften wie Risiko, Size und Liquidität eine große Rolle bei der Zusammenstellung von Portfolios.

Da die Faktorgruppen untereinander korreliert sind, ist eine Analyse im Kontext der verschiedenen Faktoren ausschlaggebend. Im Hinblick auf das Risiko-Rendite-Profil zeigt sich, dass eine ausgewogene Multi-Faktor-Mischung langfristig am erfolgreichsten ist, auch wenn sie in extremen Umbruchphasen teilweise hinter extremen Stilen wie Growth oder High Beta zurückbleibt. Selbst bei einer auf Wachstumstitel ausgerichteten Strategie führt die Kombination von Faktoren, zum Beispiel von Qualitäts- und Sentiment-Merkmalen, zu mehr Stabilität.

Wie wirkten sich die verzerrten Anleihemärkte auf Faktorprämien aus?

Systematische Faktorprämien in Unternehmensanleihen waren auch in 2020 zu beobachten. In diesem Jahr erzielten unsere Modelle eine vergleichbare Performance wie in den Vorjahren. Ähnlich wie 2016, als die Europäische Zentralbank zum ersten Mal Corporate Bonds kaufte, gab es auch dieses Mal eine temporäre Verzerrung. 2016 sahen wir ein Auseinanderlaufen der Performance von EZB-fähigen und nicht-EZB-fähigen Bonds zwischen der Kaufankündigung im März und dem Start der Kaufprogramme im Juni. Dieses Mal dauerten die Verwerfungen nur circa drei Wochen: von der Kaufankündigung in der zweiten Märzhälfte 2020 bis Ostern. Ende Juni waren die Performanceeffekte bereits vollständig verklungen.

Welche Entwicklungen werden Factor Investing künftig prägen?

In den sich dynamisch entwickelnden, globalen Finanzmärkten erlauben aktive quantitative Ansätze einen systematischen Blick auf Aktien- und Anleihemärkte. Die Infrastruktur und Expertise für die Verarbeitung und Analyse von großen Datenmengen ist dabei eine wichtige Basis für belastbare Anlageentscheidungen. Denn innovative Faktor-Definitionen gewinnen an Bedeutung und werden künftig nur durch die Hinzunahme zusätzlicher, oftmals unstrukturierter Daten möglich sein. Nicht zuletzt nehmen Vielfalt und Menge an Daten im ESG-Kontext rapide zu. Zur Integration von Nachhaltigkeit in den Investmentprozess ist unter anderem die Berücksichtigung von ESG-Ratings, -Kennzahlen sowie der Beiträge von Unternehmen zur Erreichung der Sustainable Development Goals ausschlaggebend.

Autoren: Dr. Sascha Mergner und Thomas Kieselstein In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar