Altersvorsorge in Deutschland kritisch beäugt

Schriftzug der Deutschen Rentenversicherung: Derzeit fließen jährlich 110 Milliarden Euro Zuschuss aus dem knapp 500 Milliarden Euro schweren Bundeshaushalt in die Rentenkasse.

Noch ist die offizielle Gesamtübersicht über die Versorgungsansprüche im Alter lückenhaft. Die Versorgungslücken wachsen aber tendenziell, auch weil die Basisversorgung stagniert und Zusatzvorsorge an fehlendem Geld und Inflationsverlusten krankt. Wie das System stabilisiert werden könnte.

Der Generationenvertrag in Deutschland ist brüchig geworden. Und der Altersquotient wird bis 2050 auf 53,6 Prozent steigen, schätzt die Allianz. Das bedeutet: Jeden über 65-Jährigen werden dann weniger als zwei Berufstätige im Alter zwischen 15 und 64 finanzieren. Trotz permanenter Reformen ist die gesetzliche Rente nicht zukunftsfest.

Die Bundesregierung hat 2022 mit dem sogenannten Rentenpaket I vor allem Leistungen ausgeweitet, insbesondere bei der Erwerbsminderungsrente. Im Rentenpaket II soll nun das bisheriges Mindestsicherungsniveau von 48 Prozent – bisher nur bis 2025 sicher – langfristig festgeschrieben werden. Der schrittweise Einstieg in eine teilweise Kapitaldeckung („Generationenkapital“) im anvisierten Rentenpaket II dürfte dazu als Finanzquelle nicht ausreichen, denn eine erste Entlastung der Rentenkasse wird nicht vor 2035 erwartet. Die Beiträge reichen schon jetzt nicht aus. Derzeit kommen 110 Milliarden Euro Zuschuss aus dem knapp 500 Milliarden Euro schweren Bundeshaushalt für die Rentenkasse.

Knapp drei Viertel der Deutschen rechnen im Ruhestand mit einer großen oder sogar sehr großen Rentenlücke, so eine Studie der R+V. Als Rentenlücke wird die Differenz zwischen dem letzten Nettoeinkommen und den finanziellen Einnahmen im Alter bezeichnet. Der Durchschnittsdeutsche ist 45 Jahre alt und verdient 2.165 Euro netto im Monat. Damit würde er eine gesetzliche Rente von etwa 1.080 Euro netto erhalten. Seine Rentenlücke im Alter läge bei über 1.000 Euro monatlich.

Um die persönliche Lücke zu erkennen, hilft womöglich die digitale Rentenübersicht, auch Online-Rentenkonto genannt, die am 30. Juni 2023 den Probebetrieb aufgenommen hat. Neben der Deutschen Rentenversicherung waren beim Start nur die Versorgungsanstalt des Bundes und der Länder (VBL) und die Fondsgesellschaft Union Investment vertreten. Inzwischen sind auch Allianz, Bosch, Württembergische, mehrere öffentliche Lebensversicherer und einige Pensionskassen (Allgemeine Rentenanstalt, Hamburger Hochbahn und Philips) gelistet. Endes des Jahres soll die Plattform in den Regelbetrieb übergehen.

Beim Blick auf das eigene Online-Rentenkonto dürfte den meisten dämmern, dass sie mehr und renditestärker für das Alter vorsorgen müssen. Doch auch die Zusatzversorgungssysteme, insbesondere die Betriebsrente und die private Vorsorge mit Versicherungen, Immobilien und Geldanlagen, sind nicht ohne Probleme. Niedrigzins, Inflation und Regulierung beschäftigen alle Anbieter und lassen aktuell kaum positive Realrenditen zu. Zwar verzeichnen die Anbieter versicherungsförmiger Altersvorsorge erstmals seit 15 Jahren wieder steigende Zinsen, bleiben aber im Marktdurchschnitt mit 2,62 Prozent weit unter der aktuellen Inflationsrate. Dass sich der abrupte Zinsanstieg am Kapitalmarkt nicht eins zu eins bei den Überschussbeteiligungen niederschlägt, ist den Eigenschaften des Geschäftsmodells geschuldet. Einerseits dauert es viele Jahre, bis der höhere Marktzins in der Kapitalanlage von Lebensversicherern ankommt, andererseits seien durch die Zinswende stille Lasten in den Bilanzen entstanden, so die Begründung der Kölner Ratingagentur Assekurata.

An dieser Stelle seien Fondspolicen besonders im Vorteil. Fondsprodukte mit Garantie bieten laut Assekurata bei Garantielevels zwischen null und 90 Prozent bessere Ertragschancen als Klassik-Policen. Am größten ist der Renditehebel bei Fondspolicen ohne Garantien. Kein Wunder: „Bei statischen Hybriden (und einem Rechnungszins nahe null) bedeutet ein Prozentpunkt weniger Garantie ungefähr ein Prozentpunkt mehr Fondsanlage“, hat Jochen Ruß ausgerechnet. „Bei dynamischen Hybriden bringt es etwa fünf Prozentpunkte mehr Fondsanlage“, so der Geschäftsführer des Instituts für Finanz- und Aktuarwissenschaften weiter.

Auch in der bAV haben fondsgebundene Lösungen in der Niedrigzinsphase Einzug gehalten. Hier kann allerdings nicht ohne Weiteres auf Garantien verzichtet werden. Daher sind vornehmlich Hybrid-Policen im Angebot, die die Beiträge auf Fonds und Sicherungsvermögen aufteilen. Damit kommt ein Vermögensaufbau im derzeitigen Umfeld allerdings nicht in Schwung. Zu viel Beitragsgeld muss in den Deckungsstock fließen. Dadurch ergeben sich nur geringe Abweichungen zu reinen Garantieverträgen, bemängeln Anlagenmanager der Versicherer. Für Arbeitnehmer dürfte eine fondsgebundene Direktversicherung ohne Garantien Charme haben. Schließlich haftet, egal wie sich die Police entwickelt, der Arbeitgeber nach dem Betriebsrentengesetz für seine zugesagte Mindestleistung. Für den Arbeitgeber erhöht sich so zwar vermeintlich das Risiko, er kann dafür aber eine renditestarke Vorsorgelösung anbieten.

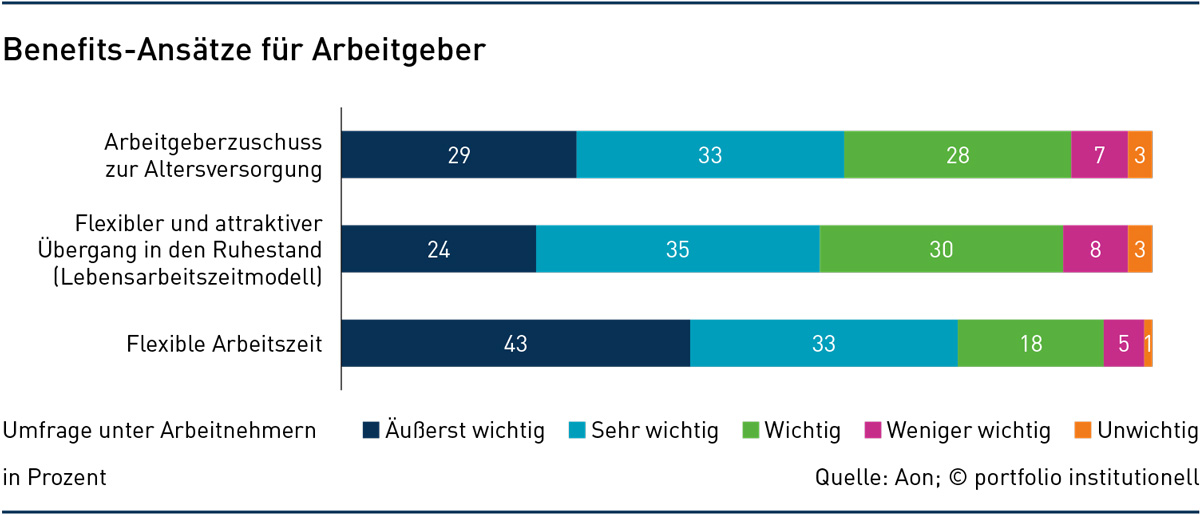

Doch was wünschen sich Arbeitgeber in Sachen bAV? Der international tätige Consultant Aon hat bAV-Modelle und deren Erfolgsfaktoren für die Zukunft untersucht. Ergebnis: Rund 62 Prozent der Arbeitnehmer schätzen den Arbeitgeberzuschuss zur bAV als „äußerst wichtig“ beziehungsweise „sehr wichtig“ ein – siehe Grafik.

Gleichwohl gibt es noch enorme Potenziale: Während 63 Prozent der Männer und 55 Prozent der Frauen laut Studie bereits privat vorsorgen, nehmen nur 53 Prozent der Männer und 46 Prozent der Frauen die Angebote zur bAV wahr. „Es braucht mehr maßgeschneiderte Kommunikationskonzepte, die die Vorteile der bAV herausstellen“, sagt Angelika Brandl, Partner bei Aon.

Rund die Hälfte der Arbeitnehmer präferiert bei der bAV-Leistung eine lebenslange Rentenzahlung, die gemäß der Inflationsrate oder der Lohnentwicklung angepasst werden soll. Weniger als 20 Prozent wollten laut Umfrage bei Rentenbeginn die volle bAV-Leistung ausgezahlt haben. Das überrascht, da in früheren Umfragen viele Arbeitnehmer die Verrentung als Einschränkung empfunden hatten, zumal die Rendite bei versicherungsförmigen Lösungen erst jenseits des 90. Lebensjahres in den positiven Bereich wechselt. Diese Renditeerwartung ist eng an die Garantien geknüpft.

Die Deutsche Aktuarvereinigung (DAV) merkte schon im Frühjahr an, dass die Realverzinsung trotz Zinswende deutlich negativ ist. Das gesamte Altersvorsorgesystem stoße angesichts wachsender demografischer Probleme an seine Grenzen. Der finanzielle Aufwand für eine kapitalgedeckte Vorsorge, die auch den negativen Realzins ausgleicht, steige weiter.

Staatlich geförderte Altersvorsorge im Kollektiv sei wichtiger denn je, da sie mit der lebenslang zusätzlichen Rentenzahlung im Alter dazu beiträgt, die Folgen der demografischen Entwicklung zu dämpfen. Mehr Verbreitung der bAV mit ihren kollektiven Vorzügen sei gerade in Klein- und Mittelbetrieben nötig, doch das Gesamtbudget der Firmen ist begrenzt, warnt die DAV – und schlägt etwas Unkonventionelles vor: Im Interesse jüngerer Generationen sollte von den alten bAV-Zusagen etwas abgezweigt werden zugunsten der Jungen. Allerdings sind arbeitsrechtliche Zusagen für die gesamte Dauer vorgegeben und eine Anpassung nach unten scheint rechtlich kaum möglich.

Einen stärkeren Förderansatz verfolgt der Versichererverband GDV mit seiner „Bürgerrente“ in der privaten Säule, die einfacher, verständlicher, nachhaltiger und renditestärker sein soll als „Riester“. Im Kern ist vorgesehen, dass auf jeden eingezahlten Euro zusätzlich eine Förderung von 50 Cent kommt. Eine höhere Rendite soll erreicht werden, indem das Garantieniveau von 100 Prozent auf 80 Prozent abgesenkt wird. Ob der GDV-Vorschlag in der Politik auf fruchtbaren Boden fällt, ist noch offen.

Die vom BMF eingesetzte „Fokusgruppe private Altersversorgung“ schlägt vor, dass die Garantieanforderung bei Fondsprodukten sowie reinen fondsgebundenen Versicherungsprodukten entfällt. Die verpflichtende Beitragserhaltungszusage soll bei klassischen versicherungsförmigen und hybriden Produkten in der Ansparphase reduziert werden und die durch Garantiereduktion entstehenden Renditevorteile seien uneingeschränkt an die Vorsorgenden weiterzugeben. Zusätzlich soll es ein förderfähiges und zertifiziertes Altersvorsorgedepot geben („Fondsspardepot“), in welches für höhere Renditen in Fonds, aber auch in andere realwertorientierte Anlageklassen investiert werden kann. Noch schweigt der Gesetzgeber dazu. Das BMF will erst 2024 einen Reformvorschlag erarbeiten. Wie es mit der bAV weitergeht, ist offen. Nach Abschluss des „Fachdialogs zur bAV“ im Juni wertet das BMAS die Ergebnisse noch immer aus.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV) | Inflation | Rentensystem

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar