Altersvorsorgesysteme im Leistungsvergleich

Typisch Niederlande: Zaandam ist eine malerische Stadt. Ebenfalls ansehnlich ist das Rentensystem des Landes.

Der Fachdialog zur bAV soll die deutsche Betriebsrente rechtlich entschlacken. Doch wie leistungsfähig sind unsere privaten und betrieblichen Altersvorsorgesysteme? Was sie im internationalen Vergleich taugen, zeigen neue Studienergebnisse. Jetzt machen auch die Aktuare eine Bestandsaufnahme.

Eine neue Studie brachte an den Tag, was viele bereits wussten oder zumindest ahnten: Deutschland braucht einen großen Renten-Wurf, denn der Generationenvertrag ist brüchig geworden. Die passenden Daten liefert der „Global Pension Report“ der Allianz. In seiner Zweitauflage nach 2020 werden die Zahlen zur deutschen Altersvorsorge aggregiert und international verglichen.

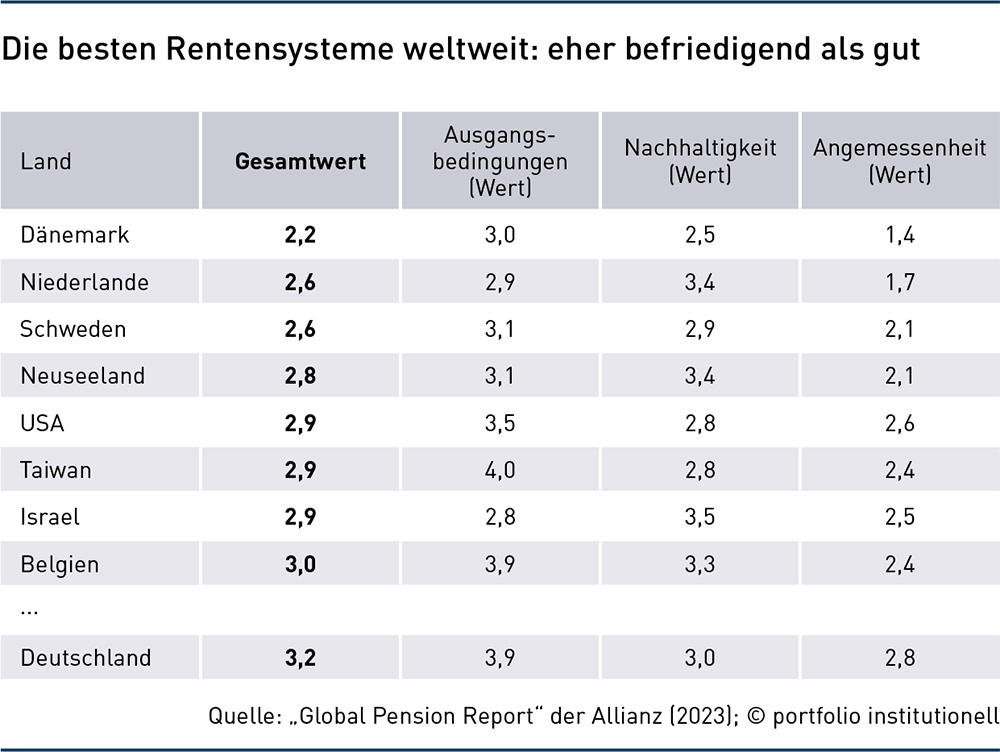

Mit Hilfe des eigenen „Allianz Pension Index“ (API) wurden dazu 75 Rentensysteme rund um den Globus analysiert. Der Index folgt einer einfachen Logik, er beginnt mit der Analyse der demographischen und fiskalischen Grundvoraussetzungen und fährt fort, die beiden Hauptdimensionen eines jeden Rentensystems zu untersuchen: Nachhaltigkeit und Angemessenheit, also ob das System einen angemessenen Lebensstandard im Alter sicherstellt. Der Index ruht daher auf drei Sub-Indizes und berücksichtigt insgesamt 40 Parameter, mit Werten zwischen 1 (sehr gut) und 7 (sehr schlecht).

Ergebnis: Die ungewichtete Gesamtnote für alle Rentensysteme beläuft sich auf 3,6, also kaum mehr befriedigend. Gegenüber 2020 ist dies nur eine kleine Verbesserung. Einerseits wenig überraschend, da nach Corona, Krieg und Energiekrise der fiskalische Spielraum der meisten Länder deutlich schrumpfte. Andererseits aber enttäuschend: „Die Arbeit auf der Rentenbaustelle kommt nicht voran“, sagt Michaela Grimm, Mitautorin des Reports.

Die wenigen Rentensysteme, die heute gut dastehen – vor allem Dänemark, Niederlande und Schweden mit einer Gesamtnote deutlich unter 3 (siehe Grafik, zum Vergrößern bitte anklicken) –, stellten laut Grimm die Weichen schon auf Nachhaltigkeit, als die demographische Bombe noch leise tickte. Sie können daher als Vorbild für viele Entwicklungsländer gelten, die ebenfalls noch über ein Zeitfenster zur Stabilisierung ihrer Rentensysteme verfügen. In vielen anderen Ländern dagegen wird es ohne schmerzhafte Reformen kaum gehen.

Mit einer Gesamtnote von 3,2 rangiert das deutsche Rentensystem auf Platz 15 und damit im oberen Mittelfeld. Doch der demographische Ausblick verdüstert sich rapide, der Altersquotient wird bis 2050 auf 53,6 Prozent steigen. Mit anderen Worten: Jeden über 65-Jährigen finanzieren dann weniger als zwei Berufstätige im Alter zwischen 15 und 64. „Angesichts dieser Entwicklung ist Durchwursteln keine Option mehr“, betont Grimm. Die sogenannte Aktienrente in der jetzigen Form sei leider kein großer Wurf. Sinnvoller wäre, konsequent die betriebliche und private Altersvorsorge auszubauen. Grimm: „Was wir uns auf keinen Fall leisten können, ist noch eine verschenkte Legislaturperiode in Sachen Rentenreform.“ Der Generationenvertrag sei brüchig geworden. Gerade für die jüngeren Generationen lautet die unbequeme Wahrheit: Sie müssen länger arbeiten sowie mehr und fokussierter sparen.

In der Allianz-Bewertung liegt Österreich mit einem Score von 3,4 auf Platz 25 und damit noch hinter Deutschland. Dennoch wird gerade die gesetzliche Rente in Österreich immer wieder als Vorbild für uns genannt. Fakten zu Unterschieden bei den Leistungen und deren Ursachen hat kürzlich das Deutsche Institut für Wirtschaftsforschung (DIW) im Gutachten „Vorbild Österreich?“ vorgelegt. Die Forscher verglichen nicht nur die Leistungen beim Rentenzugang und im Bestand, sondern auch Unterschiede nach Geschlecht, Rentenart und Alter sowie die Dynamisierung der Leistungen. Ergebnis: Österreich kann allenfalls punktuell als Vorbild für mögliche Rentenreformen in Deutschland dienen, zumindest in der gesetzlichen Rentenversicherung.

Bekanntlich sind die durchschnittlichen Alterspensionen in Österreich etwa 50 bis 60 Prozent höher als in Deutschland. Dies wird sich nach Berechnungen der EU-Kommission von 2021 auch in den nächsten Jahrzehnten nicht ändern, allerdings gehen die Leistungen, gemessen an durchschnittlicher Rente zu durchschnittlichen Löhnen (Benefit Ratio), bei unseren Nachbarn stärker zurück als bei uns. Die Altersrenten in Deutschland seien laut DIW auch deswegen niedriger, weil nur fünf Jahre Wartezeit nötig sind, während in Österreich mindestens 15 Jahre vorliegen müssen. Dadurch gibt es bei uns mehr niedrige Renten, die wiederum den Durchschnitt der Rentenleistungen drücken. Gäbe es auch bei uns 15 Jahre Wartezeit, fielen die Renten 2018 im Schnitt um etwa 125 Euro pro Monat höher aus.

Zugleich ist der Beitragssatz in Österreich mit etwa 23 Prozent höher als in Deutschland (18,6 Prozent). Wäre er in Deutschland auch so hoch und die Steuerfinanzierung wäre proportional gestiegen, wäre die Durchschnittsrente 2018 etwa 230 Euro höher gewesen. Ein dritter Aspekt, der die unterschiedliche Rentenhöhe erklärt: In Österreich gingen die Verbeamtungen in den vergangenen 20 Jahren deutlich zurück. Das brachte einen vorübergehenden Vorteil bei der Finanzierung der Renten, da relativ mehr Menschen ins Rentensystem aufgenommen wurden. Fazit der DIW-Forscher: Österreich altert zwar inzwischen schneller als Deutschland, behält aber bis 2060 noch eine jüngere Bevölkerung und kann so unter dem für Deutschland erwarteten Beitragssatz bleiben. Unterm Strich nähern sich beide Systeme immer stärker an.

Ganz am Rande benennt die DIW-Studie auch bAV-Leistungen. Bei uns machten diese 2019 demnach etwa zehn Prozent an allen Einkommen aus Alterssicherungssystemen aus, davon drei Prozentpunkte in der Zusatzversorgung des Öffentlichen Dienstes, während es in Österreich keine Statistik zur Verbreitung gibt. Bekannt ist lediglich, dass es in unserem Nachbarland bei knapp neun Millionen Einwohnern 2019 etwa 1,72 Millionen Anwartschaftsberechtigte in Pensionskassen und der Gruppen-Lebensversicherung gab. Hinzu kommen rund 70.000 Berechtigte für Pensionszusagen. Zum Vergleich: Deutschland weist mit 83 Millionen Einwohnern 2020 rund 24 Millionen Anwartschaftsberechtigte aus, allein 8,1 Millionen bei Pensionszusagen und 8,5 Millionen für Pensionskassen, rechnete Ralf Klein von der Höchster Pensionskasse aus. Damit gibt es bei uns im Verhältnis zur Gesamtbevölkerung rund 29 Prozent bAV-Anwartschaftsberechtigte, während es in Österreich nur knapp 20 Prozent sind.

Die Diskussion um die Leistungsfähigkeit unserer AV-Systeme setzte sich auch auf der Jahrestagung der Aktuare Ende April in Dresden fort. Im Blickpunkt vor allem die Inflation. Die wirke „weit überwiegend nur mittelbar auf die Lebensversicherung“, sagte Carsten Horst, Partner bei PWC Deutschland. Insbesondere niedrige Realzinsen bei gleichzeitig inverser Zinsstrukturkurve brächten neue Herausforderungen, aber der LV-Markt sei gut aufgestellt, da durch den schnellen Zinsanstieg bereits viele stille Lasten in den Büchern stünden. „Die Inflation ist wichtig in der AV-Betrachtung, der Realzins aber wichtiger“, ergänzte Maximilian Happacher, neu gewählter Vorsitzender der Deutschen Aktuarvereinigung (DAV), im Hauptberuf Vorstandsmitglied Lebensversicherung der Ergo International. Die Versorgungslücke werde bei negativem Realzins größer und Altersvorsorge damit teurer.

Eine Umfrage unter 260 Teilnehmern der DAV-Jahrestagung ergab, wie man zu mehr bAV in Deutschland kommen könnte: Durch ein Opt-out, sagen 61 Prozent, durch ein Obligatorium 26 Prozent oder weiter auf freiwilliger Basis. Auf welchem Wege das tatsächlich geschehe, sei fast schon egal, aber man müsse es endlich tun, meinte Susanna Adelhardt, neu gewählte Vize-Vorsitzende der DAV und im Hauptberuf bAV-Chefin bei Evonik Industries. Tatsächlich ist in Sachen AV unter der Ampel wenig passiert. Ob sich das im Jahresverlauf noch ändert, werden die Ergebnisse der Fokusgruppe private AV und des Fachdialogs bAV im Sommer zeigen.

Baustellen gibt es nach wie vor viele. Selbst die dringend nötige Abschaffung der 100-Prozent-Garantie gelang bisher nicht. Für Markus Hofmann, Leiter Sozialpolitik beim DGB, braucht es vor allem einen mutigeren Gesetzgeber, der beispielsweise mehr Tarifverträge für allgemeinverbindlich erklären müsste, da die Tarifbindung zu schwach sei. Dies würde der bAV einen Ruck geben. Staatsfonds dagegen würden dem Gesetzgeber und den Arbeitgebern Gestaltungschancen nehmen, so Hofmann auf der Tagung.

Autoren: Detlef PohlSchlagworte: Generationenkapital | Rentensystem

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar