Ampel und Alter

Der Koalitionsvertrag der Ampel-Parteien ist zur Altersvorsorge schwammig. So soll die bAV auch durch Erlaubnis von Anlagemöglichkeiten mit höheren Renditen gestärkt werden. Verbraucherschützer und Regierung machen aber Druck in Richtung Staatsfonds, was das Kerngeschäft der Finanzbranche bedroht.

Die neue Bundesregierung will „mehr Fortschritt wagen“. So ist auch der 177 Seiten lange Koalitionsvertrag überschrieben. Papier ist geduldig, aber ein paar interessante Aspekte lassen sich zum Thema Pensionen herauslesen.

So soll die gesetzliche Rente nicht unter 48 Prozent Mindestniveau fallen, das Renteneintrittsalter nicht steigen, der Rentenbeitrag nicht über 20 Prozent klettern und die Renten sollen nicht sinken. Zugleich kommt der Einstieg in die Teilkapitaldeckung der gesetzlichen Rente – in einem ersten Schritt mit zehn Milliarden Euro über einen von der GRV verwalteten „Staatsfonds“.

Die Betonung des ersten Schrittes ist wichtig, denn: „Die zehn Milliarden reichen nicht, um auch nur die Hälfte der Rentenausgaben eines Monats zu finanzieren“, so BDA-Hauptgeschäftsführer Alexander Gunkel, aktuell auch ehrenamtlich Bundesvorstandschef der DRV Bund.

Zugleich wird der Nachholfaktor in der Rentenformel reaktiviert. „Diese Maßnahme ist richtig, denn sie koppelt die Rentenentwicklung wieder an die Löhne und fördert so die Generationengerechtigkeit und die Solidarität von Beitragszahlern und Rentnern“, so Aba-Chef Georg Thurnes.

Umsetzung des Sozialpartnermodells

Neben der gesetzlichen Rente bleiben die betriebliche wie private Altersvorsorge wichtig für ein gutes Leben im Alter, heißt es auf Seite 73 des Koalitionsvertrages. Die bAV wolle man stärken, unter anderem durch die Erlaubnis von Anlagemöglichkeiten mit höheren Renditen. Zusätzlich müsse „das mit dem BRSG bereits in der vorletzten Legislaturperiode auf den Weg gebrachte Sozialpartnermodell nun umgesetzt werden“.

Das klingt nach weiterer Stärkung der bAV als zweiter Säule der Alterssicherung. Doch das wird im Koalitionsvertrag von Gedankenspielen zu Staatsfonds begleitet.

Auf Seite 74 steht: „Wir werden das bisherige System der privaten Altersvorsorge grundlegend reformieren. Wir werden dazu das Angebot eines öffentlich verantworteten Fonds mit einem effektiven und kostengünstigen Angebot mit Abwahlmöglichkeit prüfen.“

Das klingt zunächst nur nach dritter Säule, also Gefahr fürs Geschäftsmodell aller Institutionellen, seien es nun Lebensversicherer, Fondsgesellschaften, Banken oder Immobilienentwickler in der privaten Altersvorsorge. Aber Verbraucherschützer zum Beispiel wollen als Umsetzungsweg dazu gern die Arbeitgeber heranziehen, was der bAV schweren Schaden zufügen dürfte.

Staatsfondsmodelle versus reine Beitragszusage

Thurnes ist sich sicher, dass Staatsfondsmodelle der reinen Beitragszusage nicht das Wasser reichen. „Das Konzept des Sozialpartnermodells ist nicht nur eine effiziente Kapitalsammelstelle, sondern kann auch sichere, lebenslange Leistungen darstellen.“

Und Sozialpartnermodelle würden, wie auch die anderen institutionellen Kapitalanleger der bAV, gebraucht. „Wir wollen ermöglichen, dass privates Kapital institutioneller Anleger, wie Versicherer und Pensionskassen, für die Startup-Finanzierung mobilisiert werden kann“, schreiben die Ampel-Koalitionäre.

Anders als staatsnahe Fonds stellen EbAVs auch sicher, dass die Kapitalanlage nicht politisch missbraucht werden kann. „Wichtig ist aber, dass der regulatorische Rahmen stimmt und endlich anerkannt wird, dass Sicherheit in der Altersversorgung auch jenseits von Garantien gewährleistet werden kann“, sagt Georg Thurnes.

Er fordert, dass der anstehende Review der EbAV-II-Richtlinie nicht zu weiterem Anziehen der Daumenschrauben führen darf. Man brauche Erleichterungen bei langfristigen Realinvestments, Deregulierung und vor allem weniger Berichtspflichten. „Wenn das so weitergeht wie bisher, dann berichten unsere Einrichtungen sich noch zu Tode.“

Umlagefinanzierung für Alexander Leisten nicht nachhaltig

Viel mehr Substanz zum Thema Altersvorsorge bietet der Koalitionsvertrag nicht. Dennoch gibt es verhaltenes Lob aus der Finanzbranche. „Ein echter Aufbruch kann aber nur gelingen, wenn das Rentensystem ganzheitlich geprüft wird“, sagt Fidelity-Deutschlandchef Alexander Leisten.

In der FAZ ging er ins Detail. So sei die Umlagefinanzierung der gesetzlichen Rente nicht nachhaltig, die bAV in einem kleinteiligen System unflexibler Durchführungswege gefangen und die staatlich geförderte private Vorsorge an starre teure Garantien gebunden. Speziell zur bAV sieht Leisten Handlungsbedarf vor allem auch für eine bessere Portabilität.

Dazu hakt auch ein Papier des Verbraucherzentrale Bundesverbandes (VZBV) unter dem verwirrenden Titel „Reform der kapitalgedeckten Zusatzvorsorge nicht in der bAV verankern“ ein. Die Verbraucherschützer meinen, dass die bAV in Form der Entgeltumwandlung für Verbraucher ungeeignet ist und schießen damit übers Ziel hinaus.

Ihre Kritik entzündet sich vor allem an drei Punkten: an der Sozialabgabenfreiheit der Entgeltumwandlung (weil damit die Beiträge und Leistungen der gesetzlichen Rentenversicherung sinken). Ferner richtet sich die Kritik auf die eingeschränkte Portabilität. Der Vertrag lässt sich nicht einfach mitnehmen, sondern allenfalls der Rückkaufwert übertragen, falls beide Arbeitgeber einverstanden sind. Und last but not least am Versicherungsmantel (unflexibel, unsicher, renditeschwach).

Einzig der Kritik eingeschränkter Portabilität ist zuzustimmen. Grund: Die Vereinbarung zur Entgeltumwandlung endet, wenn das Arbeitsverhältnis endet. Arbeitnehmer können die Ansprüche nicht per Rechtsanspruch mitnehmen, da der alte Arbeitgeber Vertragspartner des bAV-Anbieters ist. Eine Lösung findet man im VZBV-Papier nicht.

Es ging offensichtlich mehr darum, eine ideologische These zu befeuern, die da lautet: „Die Probleme der bAV … müssen dringend korrigiert werden. Wenn das der Fall ist, bietet sich eine Stärkung der bAV im Rahmen der Reform der kapitalgedeckten Zusatzvorsorge mit der Einführung eines öffentlich-rechtlich organisierten Vorsorgefonds analog oder in Kombination mit der 3. Säule der privaten Altersvorsorge an.“

bAV nicht mit Staatsfonds kaputtmachen

Mit anderen Worten: Das bisherige, über 100 Jahre alte Pensionswesen in Deutschland und insbesondere die 2002 mit Rechtsanspruch für Arbeitnehmer eingeführte Entgeltumwandlung gehöre am besten abgeschafft oder zumindest komplett reformiert, und zwar über einen Staatsfonds.

Die Kritik an der Entgeltumwandlung trifft nicht zu, findet Aba-Chef Thurnes. „Hauptfinanzier sind und bleiben die Unternehmen, zeigen alle Statistiken.“

Viele Arbeitgeber gäben schon seit Jahren die ersparten Sozialabgaben an die Mitarbeiter weiter und kompensierten so auch deren rentenversicherungsrechtliche Nachteile. „Zum Glück haben sich die Koalitionäre nicht blenden lassen“, sagt Thurnes zum Versuch, nach Riester nun die Entgeltumwandlung in Frage zu stellen.

Den Einstieg in die Teilkapitaldeckung der gesetzlichen Rente begrüßt auch Fidelity-Deutschlandchef Leisten. „Zielführend wäre es, dauerhaft einen gewissen Teil der gesetzlichen Rentenbeiträge am Kapitalmarkt zu investieren, analog zum schwedischen Modell, wo 20 Prozent in Aktien fließen und die Beitragszahler aus mehr als 400 Fonds wählen können (siehe Ausgabe 5/2021).

„Ein alleiniger Staatsfonds ist abzulehnen“, sagt Leisten. „Wettbewerb hilft zur Disziplinierung der Akteure.“ Dies sei noch stärker bei der privaten Altersvorsorge nötig.

Erfahrungen mit steuerbegünstigen Fondssparplänen

Ein einziger „öffentlich verantworteter Fonds mit Abwahlmöglichkeit“ werde niemals ein effektives und kostengünstiges Angebot sein, prophezeit Leisten. Er verweist auf Italien, wo 2017 steuerbegünstigte Fondssparpläne eingeführt wurden: Die Erträge bleiben steuerfrei, sofern das Geld mindestens fünf Jahre angelegt bleibt.

Fazit: „Die neue Bundesregierung sollte Staatsfonds-Modelle in der betrieblichen und privaten Altersvorsorge meiden und stattdessen endlich Verbreitungshemmnisse bei der bAV beheben“, fordert Aba-Geschäftsführer Klaus Stiefermann.

Die bAV sei ein erprobtes Fördermodell, auch eine aktienbasierte Altersvorsorge lasse sich beispielsweise in der reinen Beitragszusage umsetzen. „Zudem bietet die bAV eine kollektive Abfederung von Risiken auch in der Rentenbezugsphase – bei einem Staatsfonds müsste der Steuerzahler einspringen“, warnt Stiefermann.

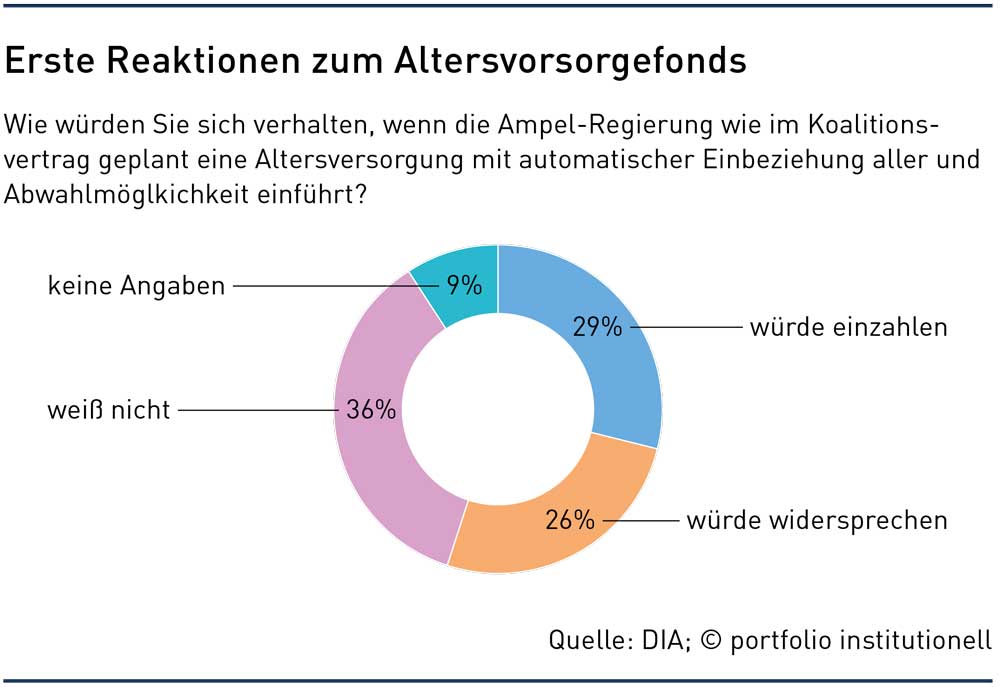

In der Bevölkerung findet der avisierte Staatsfonds mit Abwahlmöglichkeit für die dritte Schicht ein geteiltes Echo. Danach würden 29 Prozent eigene Beiträge einzahlen. Fast ebenso viele würden allerdings widersprechen und damit von der Abwahlmöglichkeit Gebrauch machen (26 Prozent), ergab eine Umfrage des Deutschen Instituts für Altersvorsorge kurz vor Weihnachten unter 2.100 Erwachsenen – siehe Grafik.

Autoren: Detlef PohlSchlagworte: private Altersvorsorge | Staatsfonds

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar