An der Schwelle zum Mainstream

Schwellenländeranleihen sind Anlegers Liebling. Fallende Renditen und steigende Bonitäten sowie eine relative Robustheit zählen mittlerweile zu den Vorzügen dieser Asset-Klasse. Die Risiken, insbesondere die politischen,

dürfen jedoch nicht außer Acht gelassen werden. Echte Schwellenängste bestehen aber nicht mehr.

In Zeiten, in denen die Perspektiven für Aktien und Staatsanleihen in tiefstes Trübsal und Trostlosigkeit gewandet sind und das Jammertal durch die dunkle und kalte Jahreszeit treffend illuminiert wird, funkeln Emerging Market Bonds besonders verheißungsvoll. „Aus der Perspektive einer Versicherungsgesellschaft erhöhen wir unsere Investitionen in festverzinsliche Papiere in Schwellenmärkten gerne aus Gründen der Diversifizierung. Die Emerging Markets bieten uns eine gute Gelegenheit, unser Risikoprofil zu verbessern“, erklärte Christian Bender, Senior-Portfoliomanager bei der Signal Iduna Asset Management, auf dem portfolio-Roundtable zu Emerging Markets.

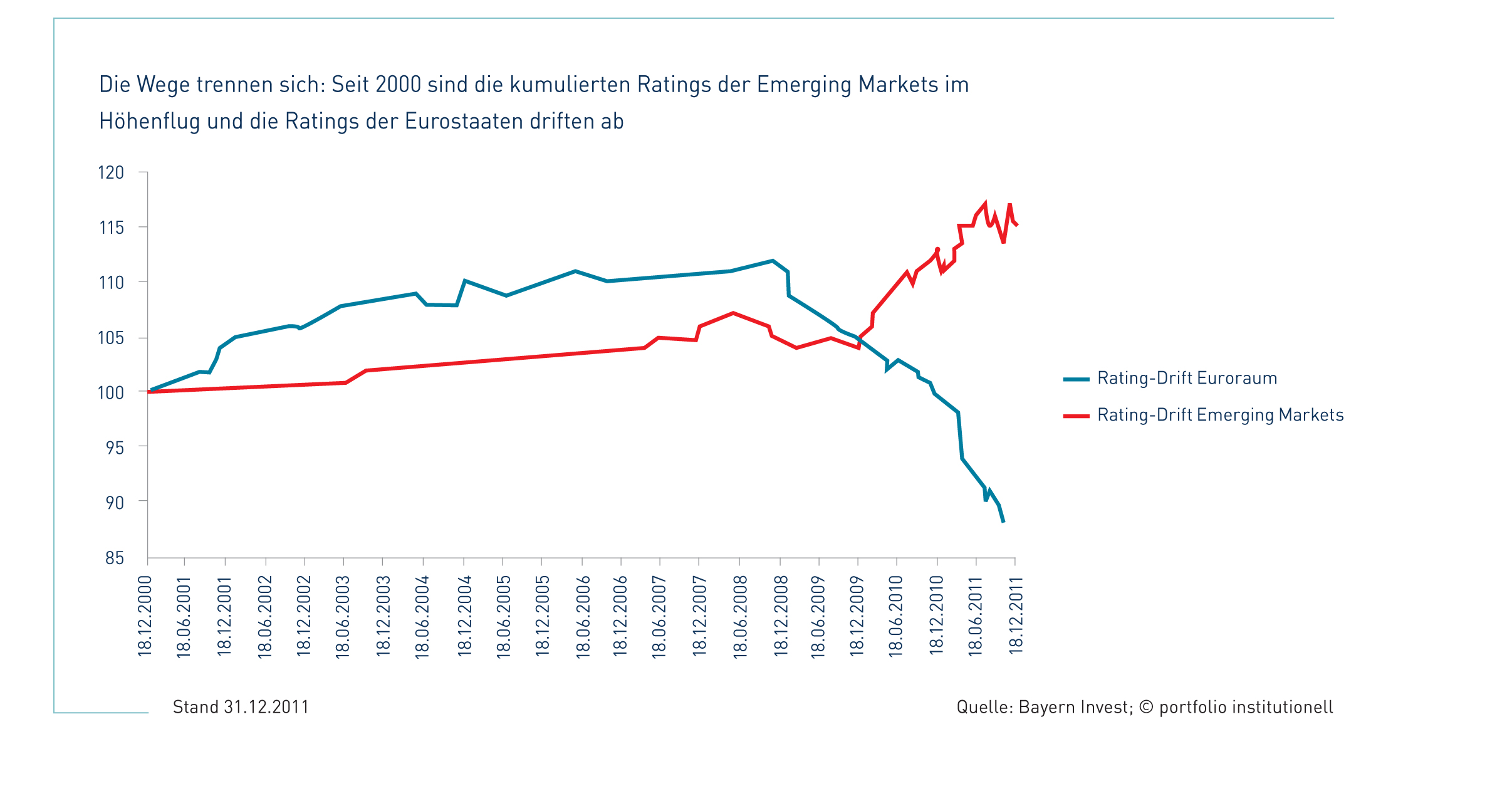

Dem liegt zugrunde, dass die Emerging Markets selbst ihr Risikoprofil in den vergangenen Jahren deutlich verbessert haben. In der gleichen Publikation weist Raphaël Maréchal von BNP Paribas Investment Partners darauf hin, dass immer mehr Schwellenländer dank solider Finanzpolitik, überzeugender Fundamentaldaten und marktwirtschaftlicher Reformen den Investment-Grade-Status erhalten haben: „Länder wie Chile, Venezuela, Peru, Kasachstan, Russland, Südafrika, Südkorea und natürlich China verfügen bei der Rating-Agentur Standard & Poor´s mindestens über die Note BBB-. Gegenwärtig haben sogar 80 Prozent der Lokalwährungsanleihen aus Schwellenländern in der Benchmark „JPM GBI-EM Global Diversified“ den Investment-Grade-Status.“ Dieser Entwicklung entspricht auch der Trend bei den Up- und Downgrades. Zur gewachsenen Stabilität der Schwellenländer trugen auch flexible Wechselkurse und eine konsequente Inflationsbekämpfung bei. Seit der Finanzkrise ging es für die Schwellenländer auf- und für die Eurostaaten abwärts. Peer Emmrich von der Bayern Invest: „Nach der globalen Finanzkrise 2008 waren per 31.12.2011 119 Rating-Upgrades im Emerging-Markets-Universum zu verzeichnen. Im Vergleich dazu gab es 71 Downgrades bei den Staaten der Eurozone (siehe Schaubild Seite 25). Darüber hinaus entspricht die Einschätzung einiger westeuropäischer Staaten, wie Irland oder Portugal, laut Moody´s mittlerweile der zentralamerikanischer Staaten, wie Guatemala (Ba1), respektive El Salvador (Ba2).“ Die Annahme, dass Eurostaaten immer sichere Anlagen bieten, ist mittlerweile für alle offensichtlich falsch. Die Annahme, dass Emerging Markets sehr risikobehaftet sind, ist für viele zumindest rückläufig. Staaten wie Polen, Malaysia und Chile bieten mittlerweile A-Bonitäten. „Aufgrund der fundamentalen Stärke der Schwellenländer wird dieser Rating-Trend in den nächsten Jahrzehnten in dieser Form weitergehen“, gibt sich Emmrich optimistisch.

André Härtel von der Feri Eurorating Services AG merkt an, dass sich die Spreads von Emerging Market Government Bonds wieder ihren historischen Tiefständen annähern und die impliziten Ausfallwahrscheinlichkeiten in einzelnen Fällen, wie Brasilien, sogar unter die italienischer und spanischer Staatsanleihen sanken – obwohl diese beiden Länder über ein höheres Rating verfügen. Dank dieser Entwicklung verfügen Emerging-Markets-Anleihen heute über eine viel breitere Investorenbasis. Auch US-Investoren interessieren sich auf der Renditesuche zunehmend auch für niedrigere Bonitäten und werden dabei zuweilen auch in den Emerging Markets fündig, hat Rob Hall von MFS Investment Management beobachtet. „In den USA sind Bonds der Emerging Markets in wenigen Einzelfällen bei Versicherungen bereits ein Baustein für das Asset-Liability-Management und bei Unternehmen ein Teil des Cashmanagements“, berichtet Rob Hall. „Ein echter Trend ist für solche Investments aber nicht erkennbar.“

_Bric statt Piigs

Unschöne Erfahrungen in der Vergangenheit mit Emerging Market Debt oder die nachlassende Wachstumsdynamik in den Schwellenländern machen jedoch auch deutlich, dass Schwellenländer nicht die Antwort auf alle Investorengebete sein können. Mit dem Für und Wider von Investments in Schwellenländern sowie deren weiteren Aussichten beschäftigte sich eine von Feri Eurorating Services im Auftrag von Aberdeen Asset Management durchgeführte Umfrage über Emerging-Market-Debt-Anlagen (Staats- und Unternehmensanleihen) institutioneller Investoren aus Deutschland und Österreich. Dafür führte André Härtel und sein Team mit 62 Anlegern persönliche Interviews im Zeitraum Ende Juni bis Ende August. Zumindest zum Teil dürfte also der Kurseinbruch auf dem Aktienmarkt die Aussagen zu Emerging Markets beeinflusst haben – aber nicht unbedingt negativ. „Im Herbst hatten wir zwei Anlageausschusssitzungen, in denen Emerging-Market-Debt-Mandate opportunistisch aufgestockt wurden“, berichtet Dr. Hartmut Leser von Aberdeen. Die Entscheidungsträger kommen aus der Versicherungswirtschaft, Banken, Altersversorger, Industrie sowie Kirchen-/Stiftungswesen. Das von den Investoren betreute Vermögen beläuft sich auf rund 400 Milliarden Euro.

Die Umfrage spiegelt die weiter vorne aufgeführten Einschätzungen wider. 91 Prozent der Befragten bestätigen, dass infolge der Unsicherheit am europäischen Rentenmarkt Schwellenländer ein besseres Rendite-Risiko-Verhältnis bei Anleihen bieten. Im Gegensatz zu den Haushalten der Piigs-Staaten werden die Staatsfinanzen der meisten Schwellenländer als solide eingeschätzt. Vor allem die Bric-Staaten konnten aufgrund ihrer andauernden Export- und Haushaltsüberschüsse beachtliche Währungsreserven aufbauen. Die dortigen lokalen Finanzmärkte, so Feri, profitieren durch bessere Ratings und geringere Risikoaufschläge. Diese Einschätzungen führen zu folgendem Status quo: Rund 78 Prozent der institutionellen Investoren sind in Schwellenländeranleihen investiert – im Durchschnitt allerdings nur im niedrigen einstelligen Prozentbereich (EM-Anleihen im Direktbestand: 0,9 Prozent, EM-Rentenfonds: 2,9 Prozent und sonstige Rentenfonds: 1,8 Prozent). Allerdings ergeben sich Maximalwerte von stolzen 7,5 Prozent für EM-Anleihen und 20 Prozent für EM-Rentenfonds. Deutlich geringer sind dagegen die Quoten für Aktien der Emerging Markets. Für EM-Aktienfonds ergeben sich ein Durchschnittswert von 1,7 und ein Maximalwert von acht Prozent. Auf eine Emerging-Markets-Quote von Aktien- und Renteninvestments über fünf Prozent kamen nur rund 18 Prozent. Feri weist aber auf einige deutsche Investoren aus den Bereichen Stiftungswesen, Industrieunternehmen und Versorgungskassen hin, die zweistellige Quoten aufweisen. Der Maximalwert eines deutschen Anlegers betrug 27, eines österreichischen Anlegers 28 Prozent.

Für die Zukunft werden höhere Quoten angestrebt. 57 Prozent wollen künftig mehr in Schwellenländeranleihen investieren. Drei Prozent beziehungsweise zwei der Befragten planen sogar eine starke Erhöhung. 38 Prozent wollen die EMD-Quote konstant halten. „Ein so großes Interesse an einer Asset-Klasse habe ich bislang selten erlebt“, kommentiert Hartmut Leser, der dieses Interesse auch auf die Unattraktivität anderer Zinsanlagen zurückführt. Als Substitute für die nicht mehr auskömmlichen traditionellen Zinsanlagen schauen sich Investoren nun für das Cashflow-Management verstärkt nach Alternativen bei Immobilien, Dividendenstrategien, Corporate Bonds und eben Emerging Market Debt um. Leser: „Die Tendenz zeigt eine Abkehr von bisherigen Kernanlagen.“ Zunächst könnte jedoch die Kreditkrise zu einer starken Ausprägung des Flight-to-Quality-Aspekts führen. Dies würde bedeuten, dass der Fokus der Investoren somit zunächst mehr auf Ländern wie Deutschland oder Holland liegt und der Ausbau der Emerging-Market-Debt-Quote erst einmal aufgeschoben wird.

Feri berichtet von den Plänen einer großen deutschen Lebensversicherung, die derzeit fünf Prozent in Schwellenländer-Bonds investiert, den Portfolioanteil von derzeit 17 bis 18 Prozent für dieses Anleihesegment und Unternehmensanleihen zusammen auf künftig 20 bis 21 Prozent auszubauen. Gegenüber EM-Aktien zeigen sich die Investoren dagegen reservierter. Die Mehrheit plant eine konstante Quote. Das unterschiedliche Interesse für Emerging Market Debt und Equities dürfte auch darauf zurückzuführen sein, dass sich ein Emerging-Market-Aktien-Exposure auch über exportstarke europäische Unternehmen darstellen lässt, für EM-Staatsanleihen jedoch kein derartiges Substitut zur Verfügung steht.

_Lange Risikoliste

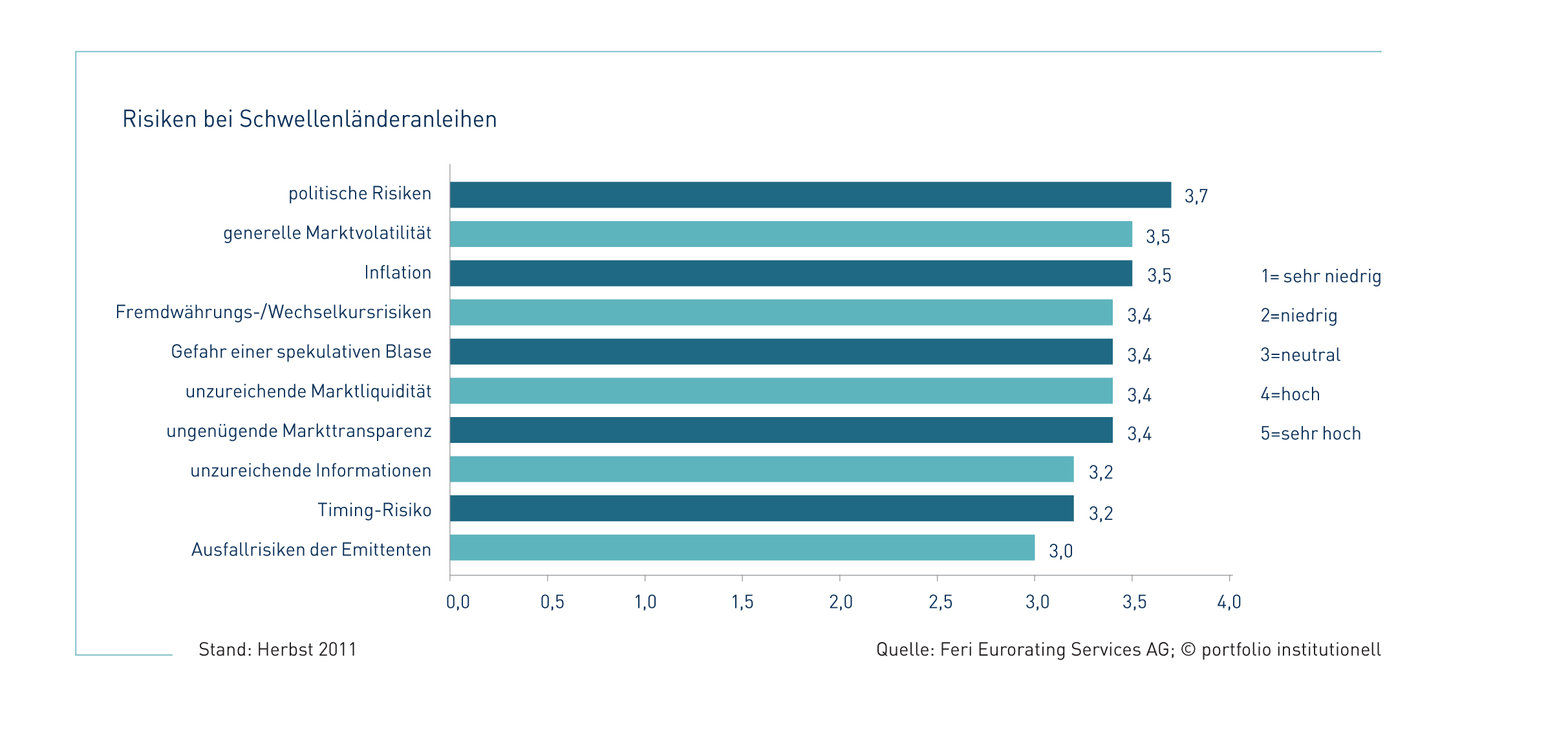

Neben den erwähnten positiven Fundamentaldaten spricht für die befragten Investoren insbesondere der Faktor „Wachstum“ für ein Engagement in Schwellenländeranleihen. Weiter machen die Faktoren „Performance“ und „Diversifikation“ dieses Segment interessant. Neutral bis uninteressant sind gemäß den Umfrageergebnissen dagegen Wechselkurschancen, das allgemeine Marktrisiko, Finanzmarktstabilität und Inflation. Die politischen Risiken werden von den Investoren mit einem Wert von 3,7 als am bedeutendsten eingestuft. Dabei steht drei für „neutral“ und vier für „hoch“. Anders als bei Unternehmensanleihen hängt die Rückzahlung bekanntlich nicht nur vom Können, sondern auch vom Wollen der jeweiligen Regierung ab. Dieses Wollen oder auch die „ungenügende Markttransparenz“ lassen sich auch nur schwer quantifizieren und in ein Risikomanagement einbinden. Unmöglich ist die Abbildung dieser Risiken aber nicht. „Für diese Risiken vergeben wir diskretionär Schulnoten und lassen diese in unser Risikomanagement einfließen. Außerdem kann man sich zum Beispiel auf Korruptionsindizes stützen“, so Peter Dombeck von Aberdeen, der hier insbesondere bei russischen Unternehmensanleihen ein Problem sieht.

Die Liste der von den Investoren bei Schwellenländeranleihen gesehenen Risiken ist lang. Mit abnehmender Bedeutung werden von Feri wie erwähnt politische Risiken und weiter Inflation, generelle Marktvolatilität, Gefahr einer spekulativen Blase, ungenügende Markttransparenz, Wechselkursrisiken, unzureichende Marktliquidität, Timing-Risiken, unzureichende Information und Ausfallrisiken der Emittenten aufgeführt. Zu Timing-Risiken ist grundsätzlich anzumerken, dass hier zunächst die Verantwortung geklärt werden muss. „Wenn ein Investor dem Konzept einer strategischen Asset Allocation folgt, dann muss er den Asset Manager dazu zwingen, voll investiert zu bleiben, um genau das Risikoniveau zu erhalten, das in der strategischen Asset Allocation modelliert ist. Aber dann liegt die taktische Verantwortung letztlich beim Investor, da er dann das Timing übernehmen muss“, erklärte Gernot Specht von Tajdo Consulting auf dem portfolio-Roundtable. Ausfallrisiken bewerten die institutionellen Anleger interessanterweise mit „neutral“. Die Russland-Krise von 1998/99 und die Argentinien-Krise von 2001 beziehungsweise die damaligen Defaults haben bei den befragten Investoren offenbar für keine bleibende Erinnerung gesorgt. „Ein Hemmschuh bei Emerging Market Debt kann auch sein, dass institutionelle Investoren nennenswerte Risiken in US-Dollar aufgebaut haben“, ergänzt Dombeck.

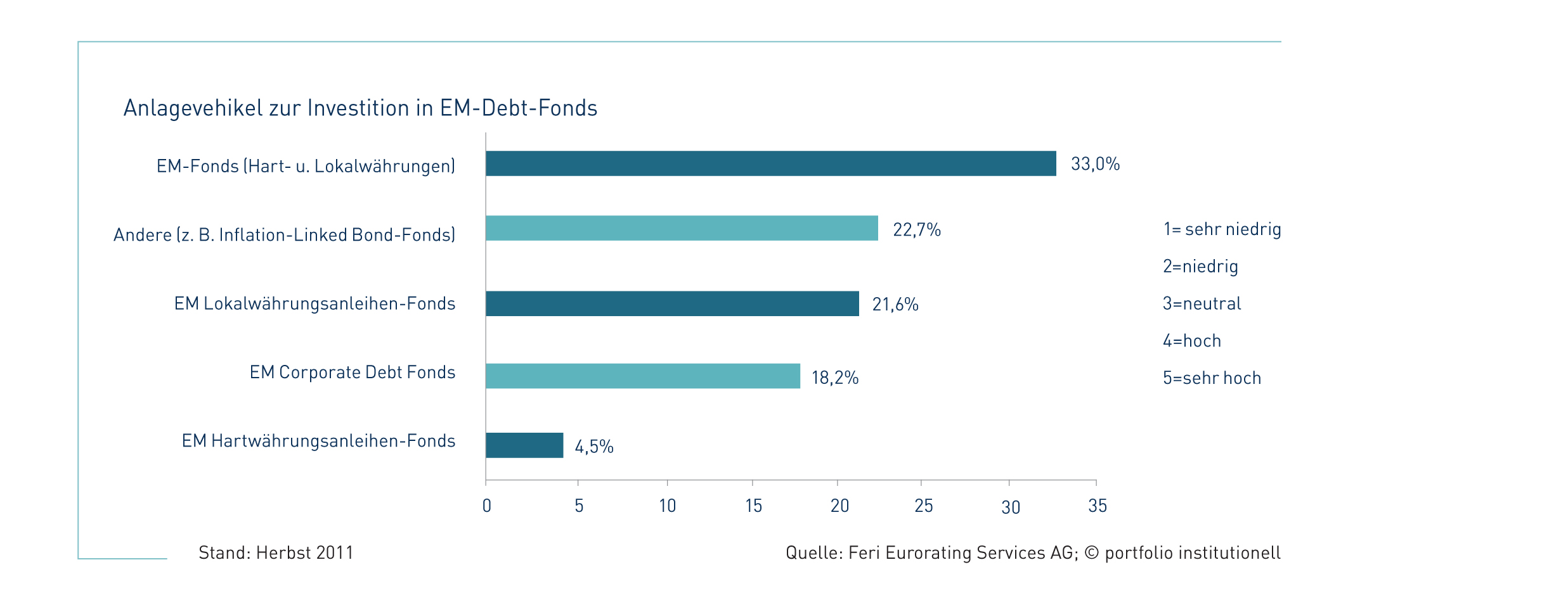

Bezüglich der verschiedenen Emerging-Market-Debt-Segmente haben sich noch keine eindeutigen Präferenzen herausgebildet. Das Interesse für Hart- und Lokalwährungsanleihen von staatlichen Emittenten sowie von Emittenten aus dem Unternehmensbereich liegt jeweils im neutralen Bereich. Am stärksten ist das Interesse an in Dollar und Euro denominierten Staatsanleihen (3,3), am schwächsten bezüglich Lokalwährungsanleihen von Unternehmen (2,8) ausgeprägt. Erkennbar ist auch, dass das Interesse an dem etablierten Marktsegment der Staatsanleihen größer als an dem jungen Bereich der Emerging-Market-Unternehmensanleihen ist. Diesem Segment billigen die Investoren aber mit einer deutlichen Mehrheit von 85 Prozent das größte Marktwachstum in den kommenden fünf Jahren zu. Laut JP Morgan weisen in den Schwellenländern Unternehmensanleihen seit 2005 regelmäßig höhere Volumina bei Neuemissionen als Staatsanleihen auf. Deutlicher erkennbar werden die Präferenzen bei der Frage nach den Anlagevehikeln. Ein knappes Drittel der Investoren wählt Fonds, die in Hartwährungsanleihen investieren. Diversifizierte Strategien aus Hart- und Lokalwährungsanleihen belegen mit rund 23 Prozent den zweiten Platz, dicht gefolgt von lokal anlegenden Anleihefonds mit etwa 22 Prozent. Am Ranking-Ende stehen mit einem Ergebnis von rund 18 Prozent in Unternehmensanleihen investierende Fonds. Die Kategorie „Sonstige“, wozu zum Beispiel Linker zählen, kommt auf 4,5 Prozent. Die breitere Spielwiese von Emerging Market Debt ist für Asset Manager auch eine wichtige Grundlage für Absolute-Return-Strategien.

Bei Locals ist zudem für Solvency-II-Investoren der Nachteil zu berücksichtigen, dass sie mit mehr Eigenkapital unterlegt werden müssen als Hard-Currency-Emissionen. In QIS 5 hat der Stressfaktor für Fremdwährungen grundsätzlich 25 Prozent betragen. Dafür haben Locals meist ein Rating im Investment Grade. Aber auch Locals unterhalb des Investment Grades sind immer noch günstiger eingestuft als Aktien. Als nicht EWR-Emittenten und sonstige AAA/AA-Schuldnern ist bei Schwellenländern für Solvency-II-Investoren neben der Währung auch die Duration und stärker noch das Rating von Belang. In QIS 5 betrug der Anlagestress bei einem AA-Rating und einer Duration von 20 22 Prozent, bei einem BBB-Rating und einer Duration von zehn 25 Prozent. Bei einem B-Rating und einer Duration ab acht muss sogar mit 60 Prozent gestresst werden.

_Investoren nehmen Credit- und FX-Risiken

Der 1997 für die bis dahin aufstrebenden asiatischen Tigerstaaten offensichtlich werdende Finanzierungs-Mismatch – langfristige lokale Investitionsvorhaben wurden durch die Begebung kurz laufender Finanzierungstitel in Fremdwährungen, vornehmlich US-Dollar finanziert – war den Schwellenländern eine Lehre, mehr Bonds in Lokalwährungen zu emittieren. Darauf weist Peter Dombeck hin. Heute kommt hinzu, dass die Pensionssysteme der Schwellenländer an Bedeutung gewinnen und diese Anlagen in der heimischen Währung bevorzugen. In Asien stieg das emittierte Nominalvolumen von Lokalwährungsanleihen laut Daten der Bank für internationalen Zahlungsausgleich von Dezember 1997 bis Juni 2010 von 568 auf 5.575 Milliarden Dollar. Die hohe Zuwachsrate verteilt sich relativ gleichmäßig auf Staatsanleihen, Finanzinstitutionsanleihen und Industrieanleihen. Weltweit beziffert JP Morgan vergangenen September das Volumen der Local Bonds (GBI-EM Broad) mit 1,555 Billionen Dollar. In Hard Currency begebene Staatsanleihen kommen dagegen auf ein Volumen von 455,2 Milliarden Dollar (EMBI Global), in Hard Currency begebene Unternehmensanleihen auf 421,1 Milliarden Dollar (CEMBI Broad). Die weitere Entwicklung dürfte wohl insgesamt mehr von den Finanzierungswünschen der Emittenten als von den Interessen der Investoren abhängen.

Absehbar ist, dass Hard-Currency-Emissionen, die heute vornehmlich von den osteuropäischen Staaten emittiert werden, weiter zurückgehen. Dies bietet aus Sicht von Raphaël Maréchal, Fondsmanager bei BNP Paribas, auch Investmentchancen: „Es ist fantastisch, wenn ich auf dem aktuellen Niveau Hartwährungsanleihen akkumulieren kann, da das Angebot schrumpfen oder ganz verschwinden wird. Denn die betreffenden Länder begeben jetzt zunehmend Anleihen in Lokalwährung, und das momentane Bonds-Angebot ist sehr günstig.“ Erkennbar ist derzeit, dass es in erster Linie die Staaten mit einem guten Rating sind, die in ihrer heimischen Währung emittieren. Der GBI-EM Global Diversified setzt sich zu knapp 90 Prozent aus A- und BBB-Ratings zusammen. Diese Bonitätsklassen sind im EMBI Global nur zu 56 Prozent vertreten. Emmrich weist darauf hin, dass bereits auch internationale Unternehmen wie Unilever, Nestlé und McDonalds sogenannte Dim-Sum-Bonds, also Offshore-Renminbi-Emissionen in Hongkong, emittiert haben. Mehr und mehr dürften aber auch kleinen Staaten ohne Investment Grade Emissionen in Lokalwährungen gelingen. Kürzlich emittierte Uruguay, von Moody´s mit Ba1 geratet, eine in uruguayischen Pesos denominierte Anleihe mit einer Laufzeit von 17 Jahren. Der Kupon beträgt gerade einmal 4,375 Prozent. Dies ist übrigens vergleichbar mit dem Kupon, zu denen Unternehmer dem deutschen Bundespräsidenten – vier Prozent über allerdings nur fünf Jahre für ein Darlehen über 500.000 Euro – leihen können.

Anders als bei Darlehen an den Bundespräsidenten werden Investoren bei Local Currency Bonds – darüber sind sich zumindest die Anbieter einig – langfristig von der absehbaren Aufwertung der Währungen der Schwellenländer profitieren. Profitieren werden Investoren auch von den höheren Renditen der Lokalwährungsanleihen. „Der Spread zu Bunds ist bei Euro- und Dollar-Emissionen niedriger als bei Lokalwährungsanleihen“, erklärt Hartmut Leser. Kurzfristig kann die Währung jedoch auch eine tiefe Downside haben. Anzunehmen ist, dass die Schwankung von uruguayischen Pesos auf Jahresfrist über dem Kupon von 4,375 Prozent liegt. Gemäß der Feri-Umfrage bestätigt eine klare Mehrheit die Aussage, dass in lokalen Währungen denominierte Schwellenländeranleihen besonders gute Anlagechancen bieten. Allerdings sind es nur 14,5 Prozent, die sagen, dass diese Aussage „voll und ganz“ zutrifft. Eine ähnlich verhaltene Zustimmung ergibt die These, dass Local Currency Bonds im Vergleich zu Hartwährungsanleihen über einen mittelfristigen Zeitraum eine höhere Rendite erwarten lassen.

Die Zurückhaltung ist nicht grundlos. Kurzfristig ergeben sich schmerzhafte Währungsschwankungen weit über den Kupons. Laut dem Währungsmanager Newt-Mercury Advisors stehen in der Jahresbetrachtung die aktuellen Volatilitäten für den brasilianischen Real bei 20 Prozent, für den mexikanischen Peso bei 18,5 Prozent, für den chinesischen Renminbi bei 4,5 Prozent, für den russischen Rubel bei 17 Prozent, für die indische Rupie bei 13 Prozent und für den malaysischen Ringgit bei 11,3 Prozent. „Ein Währungs-Overlay ist für bilanzsensible Investoren sehr sinnvoll. Dieses hilft, Risiken abzusichern, aber auch Chancen zu nutzen“, sagt Herwig Prielipp von Newt-Mercury Advisors. Gemäß der Feri-Umfrage neigen Versicherer mit 47 Prozent deutlich stärker zu Hartwährungsanleihen-Fonds als die anderen Anlegergruppen. Hier dürfte auch Solvency II eine gewichtige Rolle spielen. Ein Overlay ist auch deshalb anzuraten, weil die Währungen der Schwellenländer laut Prielipp derzeit durch das Risk-on-, Risk-off-Verhalten der Investoren eher im Gleichschritt laufen, interne Ausgleichseffekte in einem Schwellenländerportfolio also gering sind. Auf diese Ausgleichseffekte zu bauen ist auch deshalb heikel, weil die Liabilities in Euros denominiert sind; Währungswetten damit, auch wenn über viele Währungswetten dem Gesetz der großen Zahl Genüge getan wird, im Endeffekt wegen der in Euros laufenden Verbindlichkeiten immer nur eine eins-zu-eins-Wette sind, ob der Euro zu allen anderen Währungen steigt oder fällt.

Locals haben aber nicht nur ein Währungsrisiko. Rob Hall von MFS Investment Management weist auf die höhere Volatilität hin: „Locals sind mit der lokalen Zinsstrukturkurve korreliert. Diese kann in Ländern mit hohen Wachstums- und Inflationsraten volatiler sein.“ Zudem können regulatorische Risiken bei Locals größer sein. „Local Currency Debt ist tendenziell mehr von Kapitalkontrollen betroffen als Hard Currency Debt“, so Hall. Außerdem kann die Liquidität von Locals geringer sein. Diese ist nicht nur vom Emissionsvolumen abhängig, sondern auch davon, wie viel Pensionsfonds und Versicherer im Emissionsland sich mit den Papieren als Buy-and-Hold-Investoren eindecken. „Diese technischen Faktoren müssen neben fundamentalen Faktoren und politischen Risiken in jedem Land separat analysiert werden“, rät Hall.

_Passiv passender?

Eindeutig ist die Vorliebe der Investoren für einen aktiv fundamentalen Anlagestil (54,5 Prozent). 16 Prozent voten für Absolute-Return-Ansätze und sechs Prozent für quantitatives Management für Emerging Market Debt. Nur 4,4 Prozent sind in diesem Markt von einem passiven/Enhanced-Stil überzeugt. Ineffizienzen und Informationsbedürfnisse sprechen für ein aktives Management. „Schwierig ist es für einige institutionelle Investoren bereits, sich ein schlüssiges Bild von der Entwicklung in einem europäischen Peripherieland zu machen. Wie soll man sich dann eine Meinung über ein Schwellenland bilden?“, gibt Peter Dombeck zu Recht zu bedenken. Nicht für aktives Management spricht jedoch die Performance. Laut Daten von Lipper haben über fünf Jahre (Stand 30.11.2011) nur neun Fonds den JP EMBI+, der pro Jahr 7,66 Prozent lieferte, geschlagen. Die Schweizer Privatbank Pictet, die das Ranking mit 12,24 Prozent per annum anführt, ist gleich mit drei Fonds vertreten. Den Index schlugen daneben in dem Fünfjahres-Zeitraum auch Investec, Aviva, BNY Mellon, Julius Bär, BNP Paribas und Templeton. Zwischen diesem Index und dem Bofa Merrill Lynch Global EM Sovereign & Credit Total Return, der in den vergangenen fünf Jahren jährlich 7,28 Prozent lieferte, landeten Fonds von Alliance Bernstein und Payden. Fonds mit einer zwei vor dem Komma bei der Sharpe Ratio kommen von Allianz Invest, ein österreichischer Partner von Allianz Global Investors, und dem Fixed-Income-Spezialisten Pimco. Die genannten Manager können sich auch deshalb beglückwünschen, weil für institutionelle Investoren bei Schwellenländer-Bonds nach dem Risikomanagement der Track Rekord das wichtigste Selektionskriterium für Asset Manager ist. Relevant für die Managerselektion sind ferner noch dessen Reputation für Emerging Markets sowie dessen Investmentteam und lokale Präsenz.

Für die Fünfjahresbewertung wurden 62 Fonds berücksichtigt. Damit stellt sich von der Performance-Seite die Frage, ob passive Strategien via ETF nicht passender für Emerging Market Debt sind. Allerdings zeigen sich die Stärken aktiven Managements vor allem dann, wenn – anders als in den Jahren seit der Argentinien-Krise – Defaults zu beklagen sind. „Aus Corporate-Governance-Gründen muss man in den Emerging Markets Wertpapiere selektiver auswählen als in den Industrieländern“, so Hartmut Leser. Wenig überraschend argumentiert auch Rob Hall pro aktives Management, unter anderem mit dem Hinweis, dass in einem marktkapitalisierten Index ausgerechnet die größten Schuldner die Schwergewichte sind. Allerdings sieht Hall auch in einem Szenario, das von homogenen Erwartungen geprägt ist, also sowohl gute wie schlechte Credits undifferenziert über einen Kamm geschoren werden, die Stärken von passiven Investments in dieser Asset-Klasse: „Zeiten, in denen fundamentale Faktoren nicht berücksichtigt werden, dauern typischerweise nicht lange an.“ Die Gebühren, die von der ETF-Branche gerne als Verkaufsargument angeführt werden, sind in dieser Asset-Klasse zudem relativ hoch. Der DB X-Trackers II Emerging Markets Liquid Eurobond Index kostet jährlich 55 Basispunkte, der I-Shares Barclays Capital Emerging Market Local Govt Bond gibt seine Gesamtkostenquote mit 50 Basispunkten an. Mit einer Gesamtkostenquote von 30 Basispunkten ruft der Amundi ETF Global Emerging Bond Markit I-Boxx am wenigsten auf. Staatsanleihen-ETF der Industrieländer kosten weniger als die Hälfte. Das Fee-Thema ist derzeit laut Umfrage für die Asset-Manager-Selektion aber von eher untergeordneter Bedeutung bei den Investoren. Trotzdem besteht eine Kostenempfindlichkeit. Zugebilligt werden den Asset Managern maximal 100 Basispunkte für ein Mandat oder einen Spezialfonds. Der Durchschnittswert beläuft sich auf 50 Basispunkte und damit auf ETF-Niveau.

Die Bedeutung des Track Rekords spiegelt sich auch in der Frage wider, welchen Anbietern die Investoren Emerging-Market-Debt-Kompetenz zubilligen. Insgesamt wurden 30 Anbieter genannt. Das Rennen machte Pictet, gemeinsam gefolgt von Allianz Global Investors – die klare Nummer eins bei Versicherungen – und Swiss & Global. Knapp dahinter rangieren HSBC und Lazard auf dem gleichen Rang. Auf den weiteren Plätzen folgen Franklin Templeton, JP Morgan, Blue Bay und Aberdeen. Aberdeen, das im Lipper-Ranking im Dreijahres-Zeitraum mit 21,5 Prozent im Jahr zu den Spitzenreitern zählt, wurde übrigens in einer parallelen Feri-Umfrage von Privatanlegern und semiinstitutionellen Investoren die meiste Kompetenz zugebilligt. Die Top Ten der institutionellen Investoren wird komplettiert von Union Investment. In beiden Umfragen haben es nur Aberdeen, Allianz Global Investors, Pictet und Swiss & Global in die Top Ten geschafft. Allen vier Gesellschaften gemein ist, kommentiert Feri, dass sie seit über zehn Jahren erfolgreich Schwellenländeranleihen managen. Dabei bieten sie neben global diversifizierten Produkten auch Fonds mit regionaler Ausrichtung an und haben Hart- und Lokalwährungsfonds sowie Blend-Produkte in ihrer Angebotspalette. Die institutionellen Anleger gaben ferner an, dass Aberdeen ein gutes Research aufgebaut hat und mit diesem Haus überzeugende Erfahrungen gemacht wurden. „Wir haben 32 Offices weltweit und einen Investmentprozess, in dem Vorschläge aus den verschiedenen Regionen zentral ausgewertet werden. Wir leben Integration“, so Leser. Allianz Global Investors bekommt von den Investoren für sein erfahrenes Team und sein weltweites Netzwerk ein Lob. Die beiden Schweizer Häuser Pictet und Swiss & Global können aus der Wahrnehmung der Investoren einen stabilen Track Record vorweisen sowie ausgewiesene Expertise für Lokalwährungsanleihen (Pictet) und ein gutes Risikomanagement (Swiss & Global).

Die Investmentstory für Emerging Market Debt ist weiter intakt und wird fundamental sowie durch die Verschuldungskrise in den Industrieländern weiter gefördert. Zweistellige Gewinnraten sollte man nicht mehr erwarten, dafür jedoch ein verbessertes Risiko-Return-Verhältnis. Ein großes Fragezeichen in dieser Asset-Klasse ist aber, inwieweit sich die Schwellenmärkte künftig vom absehbaren Niedrigwachstum in den Industrieländern abkoppeln können. Für den Erfolg entscheidend wird die Asset-Manager-Selektion sein, da es auch in dieser Anlageklasse nur wenigen Häusern gelingt, die Benchmark zu schlagen. Ein guter aktiver Manager ist auch deshalb vonnöten, da das Universum weiter an Breite und Tiefe gewinnen wird. Neben den Bric-Ländern sind immer mehr Emissionen aus kleineren Ländern oder auch aus Regionen wie Afrika sowie insbesondere von Corporates zu erwarten. Der Mehrwert von aktivem Management liegt auch darin, die tiefen Downsides im Falle von Defaults, die lediglich in den vergangenen Jahren nicht mehr zu beklagen waren, vermeiden zu können.

Autoren: Patrick Eisele In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar