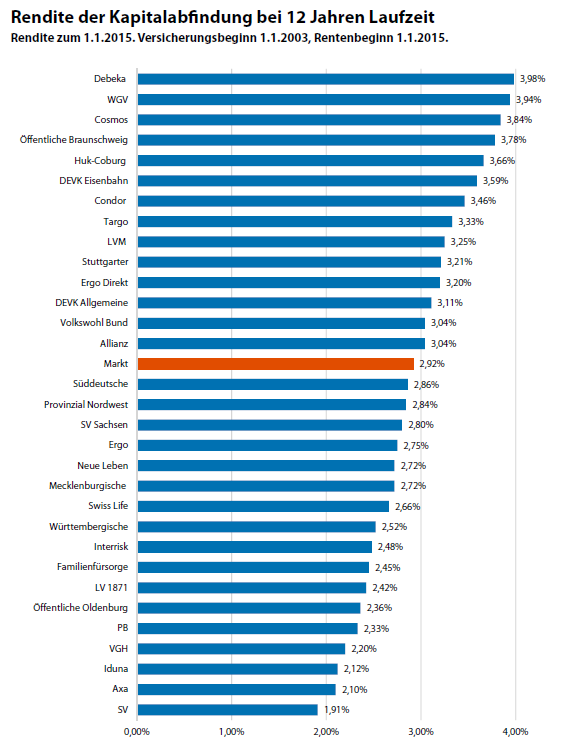

Wie nicht anders zu erwarten, sinken die Kapitalabfindungen und Renditen bei aufgeschobenen Rentenversicherungen unter dem Druck der Zinskrise. Sie sind meistens auch kaum noch besser als die Ergebnisse von kapitalbildenden Versicherungen.

Das gelingt nach Ansicht des GDV nicht mit Tariffonds, wie sie das Bundesarbeitsministerium vorschlägt. Was echte Impulse für die bAV bringt, stellt der Versicherungsverband in einem Konzept vor.

In der betrieblichen Altersversorgung sind die Niederländer spitze. Branchenkenner sind deshalb der Meinung, dass wir Deutschen uns an dem Nachbarland orientieren sollten, um die hiesigen Konzepte der zweiten Rentensäule effizienter zu gestalten.

Europas Pensionspläne rotieren – von Anleihen zu Alternatives. In Deutschland gibt es hingegen zwei Entwicklungsrichtungen. Regulierte bAV-Einrichtungen erhöhen, Treuhandsysteme senken ihre Alternatives-Quote.

Die betriebliche Altersversorgung (bAV) steigert die Attraktivität von Arbeitgebern, behauptet die deutsche Versicherungswirtschaft. Das ist zwar richtig, das entscheidende Instrument im Kampf um knappe Fachkräfte ist die bAV jedoch nicht. Vor allem zäumt diese Argumentation das Pferd von hinten auf.

Der Topf der bAV in Deutschland könnte in 30 bis 35 Jahren um rund 4,5 Milliarden Euro voller sein als heute. Voraussetzung ist allerdings, dass Kostensenkungspotenziale gehoben werden.

Die Pensionsverpflichtungen der deutschen Blue Chips sind im vergangenen Jahr um etwa 23 Prozent auf 371 Milliarden Euro angeschwollen. Die Planvermögen konnte diesen Zuwachs trotz üppiger Renditen im Bereich festverzinslicher Wertpapier nicht auffangen. Das zeigt eine Hochrechnung von Mercer.

Die Nöte der Schweizer Pensionskassen werden immer größer. Die eigene Zentralbank versetzte ihnen jüngst einen Nackenschlag, der noch länger für Schmerzen sorgen wird.

Die Unternehmen im Dax und M-Dax schlagen sich trotz herausforderndem Kapitalmarktumfeld gut. Nach Angaben von Towers Watson erzielten sie „beachtenswerte Renditen für ihre Pensionsvermögen“.

Je höher die Anforderungen, desto mehr Ressourcen: Dieses Kalkül ging für die niederländischen Fiduciary Manager nicht auf. Die Dienstleister produzierten am Bedarf vorbei und die Finanzkrise und Demografie taten ein Übriges. Statt auf Expansionskurs müssen sich APG & Co. auf Konsolidierungskurs begeben.