Angriff auf das Rating-Triumvirat

Der Markt für Rating-Agenturen ist übersichtlich: Gerade einmal drei Unternehmen teilen sich über 90 Prozent der Einnahmen. Schlechte Chancen für Wettbewerber, aber auch für Investoren und Emittenten, welche sich wie zuletzt der GDV und der BVI über steigende Gebühren beklagten. Doch auch die zentrale Machtposition von S&P, Moody’s und Fitch in Kapitalmärkten sollte zu denken geben.

„Es gibt keinen nachgewiesenen Missbrauch oder Marktversagen, welche es rechtfertigen, den Regulierungsansatz aufzugeben, der den Interessen der Anleger und des Marktes so viele Jahre lang so gut gedient hat. Die Annahme einer direkten Regulierung oder die Verwendung von NRSRO-Ausweisungskriterien [Nationally Recognized Statistical Rating Organization; Anmerkung der Redaktion] durch die Kommission, die eine wesentliche Rolle der Regierung in der Geschäftstätigkeit von Rating-Agenturen oder im Rating-Prozess nahe legen, wird wahrscheinlich von anderen Märkten befolgt und in einer Weise umgesetzt werden, die zu einem staatlichen Eingriff in den eigentlichen Rating-Prozess führt – ein Ergebnis, das die Unabhängigkeit und folglich die Glaubwürdigkeit von Rating-Agenturen untergraben könnte“, so Standard & Poor‘s Ratings Services in einer öffentlichen Anhörung der U.S. Securities and Exchange Commission im Jahre 2002. Nachdem die Rating-Agenturen die eigene Glaubwürdigkeit einige Jahre später selbst untergraben hatten, gehört eine Laissez-Faire-Politik auf beiden Seiten des Atlantiks der Vergangenheit an. In der EU reguliert eine Verordnung seit Mai 2013 Rating-Agenturen. Doch noch immer sind zahlreiche durch die Krise von 2008 und die darauffolgende Euro-Krise aufgeworfene Fragen unvollständig beantwortet und somit aktuell: Die große Konzentration des Marktes, den sich gerade einmal drei Rating-Agenturen zu 90 Prozent unter sich aufteilen; die Frage nach der Macht der Rating-Agenturen und der Legitimität ebendieser; nicht zuletzt oligopolistische Tendenzen, welche Investoren mehr und mehr zu denken geben.

In diesem Zusammenhang ist ein Vorstoß des GDV und des BVI zu sehen, mit welchem die beiden Verbände Anfang September 2020 gegen S&P, Moody’s und Fitch in die Offensive gingen. Ihre Einmischung erklärt sich aus einer unmittelbaren Betroffenheit ihrer Mitglieder, welche die negativen Auswirkungen der starken Marktkonzentration in den vergangenen Jahren über deutliche Gebührenerhöhungen zu spüren bekamen. „Angesichts ihrer monopolistischen Marktmacht erzwingen die genannten Rating-Agenturen für Bonitätsauskünfte über institutionelle Versicherer exzessive jährliche Gebührenerhöhungen zwischen fünf Prozent und 25 Prozent“, so der GDV in seiner Stellungnahme zu einem „Call for Evidence“ der Esma. Das bringt selbst eingefleischte Regulierungsskeptiker wie den GDV-Vorsitzenden Jörg von Fürstenwerth auf die Barrikaden: „Als langjähriger Wirtschafts-Lobbyist und aus tiefster Überzeugung wehre ich mich regelmäßig gegen ausufernde Regulierung. Die Maxime lautet: ‚So viel wie nötig, so wenig wie möglich.‘ Ich sage zu Rating-Agenturen: Wenn die Marktsituation es aber nicht anders hergibt, ist Regulierung unvermeidlich und zwar vollumfänglich – ohne Schlupflöcher.“

Grund für den Vorstoß ist, dass Investoren in den vergangenen Jahren zunehmend zur Kasse gebeten werden. Die großen drei Rating-Agenturen hätten ihr Lizenzierungs-Business massiv ausgebaut, kann der GDV beobachten. Als großer Push für Rating-Agenturen habe Solvency II gedient, so Tim Ockenga, Leiter Kapitalanlagen beim GDV. „Rating-Agenturen haben es nun schwarz auf weiß, dass Versicherer auf ihre Dienstleistungen angewiesen sind.“ Die Bedeutung des Themas für Versicherer hebt der GDV in der Stellungnahme für die Esma hervor: „Etwa 80 Prozent der Portfolios deutscher Versicherer sind festverzinslichen Wertpapieren zugeordnet, Credit-Ratings sind neben der Duration der wichtigste KPI zur Steuerung des Portfolios.“ Diese finden allein regulatorisch bedingt Eingang in zahlreiche Prozesse: Marktrisikoberechnungen im Rahmen der Säule-1-Bewertungen von Solvency II sowie Berechnung der Spread- und Ausfallrisiken im Rahmen der Säule 2, Szenarioanalyse und regulatorische Belastungstests, Definition von Richtlinien und Benchmarks für Vermögensverwalter-Mandate, Bewertung des Risikoprofils einzelner Emittenten, so nur einige Bereiche, in denen Ratings unverzichtbar sind. Neben den eigenen Emissionen von Anleihen sowie der Kapitalanlage benötigen Versicherer Rating-Einschätzungen auch bei der Auswahl des passenden Rückversicherers.

Ausbau des Lizenzierungsgeschäfts

In dieser komfortablen Ausgangslage sei es für Rating-Agenturen ein einfaches gewesen, auf Versicherungen zwecks Abschluss von Lizenzierungsverträgen zuzugehen, so Ockenga. Während sich die Rating-Agenturen zunächst auf die großen Kunden konzentriert hätten, haben sich diese in den vergangenen Jahren auch an kleinere und mittelgroße Versicherungen gewandt, um mit diesen Lizenzierungsverträge abzuschließen. Denn auch wenn die Ratings vielfach öffentlich sind, geht damit nach Auffassung der Rating-Agenturen nicht eine kostenlose Nutzung des Ratings für alle Zwecke einher. Will der Investor es etwa im Risikomanagement oder für regulatorisches Reporting verwenden, so muss dieser in der Regel einen Lizenzierungsvertrag eingehen, um Klagen zu vermeiden. Dieser kommt freilich mit Vorteilen, etwa einem regelmäßig aktualisierten Daten-Feed, einher, wodurch sichergestellt werden kann, dass Ratings immer aktuell sind. Oftmals wird das Recht zur Nutzung der Ratings im Paket angeboten – etwa mit umfassenden Rating-Berichten und ergänzenden Kennzahlen. Diese müssen dann gleichwohl zusätzlich entlohnt werden. Ebenso muss mit zusätzlichen Kosten gerechnet werden, wenn die Ratings nicht nur im Portfoliomanagement, sondern konzernweit – etwa für Jahresabschlüsse oder Aufsichtsratsitzungen – genutzt werden sollen. Ein mittelgroßer Versicherer müsse leicht sechsstellige Beträge im Jahr an Lizenzgebühren zahlen, bei kleineren Versicherern sind es eher fünfstellige Beträge, schätzt Ockenga vom GDV. Diese seien stark wachsend: In vielen Fällen beträgt der Zuwachs mindestens fünf Prozent im Jahr.

Zudem bemängelt der GDV andere Praktiken: „Sobald eine Lizenz für andere Produkte oder Dienstleistungen von Rating-Agenturen erteilt wurde, ist es fast unmöglich, diese Produkte zu kündigen, da die Rating-Agenturen an ihren Einnahmen festhalten und höhere Gebühren nur für die Ratings anstelle von Ratings in Kombination mit anderen Research-Dienstleistungen (Bündelvereinbarungen) verlangen“, schreibt der GDV in der Stellungnahme für die Esma. Grundlage dieser Aussage seien Vorfälle, die Mitglieder berichtet hätten, etwa der Versuch eines Versicherers, die gebuchten zusätzlichen Dienstleistungen zu stornieren und zu der Basisleistung, dem reinen Daten-Feed zurückzukehren. „Im Ergebnis wäre dieser dann genauso teuer gewesen wie das Dienstleistungspaket, weil die Gebühren exorbitant erhöht worden seien“, so Ockenga.

„Die jährlichen und deutlichen Gebührenerhöhungen haben nun das Fass zum Überlaufen gebracht“, so Ockenga vom GDV, und fordert deshalb eine Nachjustierung der Regulierung. Denn rein rechtlich könne man zwar gegen eine missbräuchliche marktbeherrschende Stellung vorgehen. „In der Praxis ist dies aber oft schwer einzufordern.“ Die Esma untersuchte die Gebührenpraxis der Rating-Agenturen und Trade Repository Services (TRS) in zwei Reports im Januar 2018 und Dezember 2019 und mahnte transparentere Strukturen an: „Rating-Agenturen und TRS haben ihre Praktiken in Bezug auf die Transparenz der erhobenen Gebühren und ihrer Gebührenfestsetzungs- und Kostenüberwachungsprozesse verbessert“, so der Esma-Vorsitzende Steven Maijoor im Rahmen der Veröffentlichung des Abschluss-Berichts. „Es sind jedoch noch weitere Verbesserungen in Bezug auf die Kostenerfassung und -überwachung erforderlich, da wir erwarten, dass alle beaufsichtigten Unternehmen in der Lage sind, nachzuweisen, dass die erhobenen Gebühren für Rating-Agenturen kostenbasiert und für TRS kostenbezogen sind.“ Dem GDV reicht dies nicht. Konkret wünscht sich der GDV, dass die bestehende Regulierung von Rating-Agenturen konzernweit gilt und rechtliche Schlupflöcher geschlossen werden. Denn aktuell herrscht die rechtliche Praxis, dass nur die Unternehmensteile, welche Ratings tatsächlich erstellen, unter die Regulierung fallen. In der Konsequenz sehen sich Unternehmenstöchter, die die Ratings und Zusatzdienstleistungen bei deutschen Versicherern vertreiben, an diese nicht gebunden und sind somit bislang unreguliert.

Zumindest sieht das Fitch so, das auf Anfrage von portfolio institutionell seine Position klarstellte: „Fitch Ratings befolgt alle relevanten Vorschriften über die Vermarktung von Kredit-Ratings (die auf der öffentlichen Website von Fitch frei zugänglich sind). Bestimmte Benutzer von Kredit-Ratings (zum Beispiel Benutzer mit hohem Datenvolumen) sehen einen Mehrwert darin, dass sie einen maßgeschneiderten zusätzlichen und maßgeschneiderten Daten-Feed für Kreditratings erhalten. Fitch Ratings hat sich für Fitch Solutions entschieden, um seine Kredit-Ratings über kostenpflichtige Daten-Feeds anzubieten, da das Unternehmen über die entsprechende Fachkompetenz in diesem Bereich verfügt. Dabei handelt es sich um einen „Mehrwert“-Dienst, der von Fitch Solutions unabhängig von den Aktivitäten von Fitch Ratings angeboten wird und zum Nutzen der Benutzer mit anderen, nicht von Fitch Ratings stammenden Inhalten kombiniert werden kann. Fitch Solutions kann als unreguliertes, unabhängiges Unternehmen, ähnlich wie Bloomberg und Refinitiv, Verträge mit Abonnenten abschließen, um Bonitätsbewertungsdaten zu Bedingungen zu liefern, die Fitch Solutions kommerziell für angemessen hält. Die Regulierung von Rating-Agenturen erstreckt sich nicht auf verbundene Unternehmen von Rating-Agenturen oder andere Drittverteiler von Bonitätsdaten, und die Fitch-Gruppe ist der Ansicht, dass eine Änderung in dieser Hinsicht nicht gerechtfertigt ist.“ Anfragen an S&P und Moody’s blieben bis Redaktionsschluss unbeantwortet.

Die Frage, auf welche Unternehmensteile die Regulierung denn anzuwenden sei, hat eine gewisse Vorgeschichte. Der GDV sei bisher davon ausgegangen, dass die Regulierung auch auf Tochterunternehmen anzuwenden sei. Auch die Esma habe in einem Bericht aus dem Jahr 2018 diese Ansicht vertreten. „In Gesprächen mit Rating-Agenturen wurde jedoch klar, dass diese eine andere rechtliche Ansicht vertreten.“ In der Folge sei es nun notwendig, gesetzgeberisch die Regulierung anzupassen, um sicherzustellen, dass auch die Tochterunternehmen darunter fallen. Dies würde, so Ockenga, es den Rating-Agenturen deutlich schwerer machen, in diesem Maße ungerechtfertigte Gebührenerhöhungen durchzusetzen. Er verweist dabei auf Erfahrungen der bestehenden Regulierung in Bezug auf Gebühren, welche Rating-Agenturen von den Emittenten verlangen. „Rating-Agenturen müssten en détail darlegen, warum sie die Gebühren erhöhen.“

Banken teilen Kritik

Die gemeinsame Kritik der Verbände der Versicherer und der Fondsanbieter, GDV und BVI, am Oligopol der Rating-Agenturen war deutlich – und stößt auch bei Kreditinstituten auf Zustimmung. Zwei Bankern aus dem Genossenschaftssektor ist insbesondere die Abhängigkeit von den Einstufungen der Bonitätswächter-Troika ein Dorn im Auge. „Die meisten Arbeitsvorgänge im Kreditmanagement von Banken und Sparkassen beruhen auf Ratings von Standard & Poor´s, Moody’s und Fitch. Davon hängt ab, ob etwas machbar ist oder nicht“, erklärt Clemens Quast, langjähriger Treasurer der Sparda-Bank München. Dabei sei man auf die großen drei angewiesen, da diese die größte Marktabdeckung haben. „Das führt zu Abhängigkeiten. Wenn neue Bonitätseinschätzungen bestimmte Schwellen unterschreiten, dann löst dies bei der Bank Geschäftsvorfälle aus.“ Bei einer süddeutschen Volksbank scheint man sich sogar nicht nur abhängig, sondern sogar ausgeliefert zu fühlen. Der Leiter des dortigen Risiko-Controllings fühlt sich ob des Rating-Triumvirats „ein wenig wie im alten Rom, wo der Kaiser den Daumen hebt oder senkt“. Eine Alternative zu dieser Situation gebe es jedoch nicht.

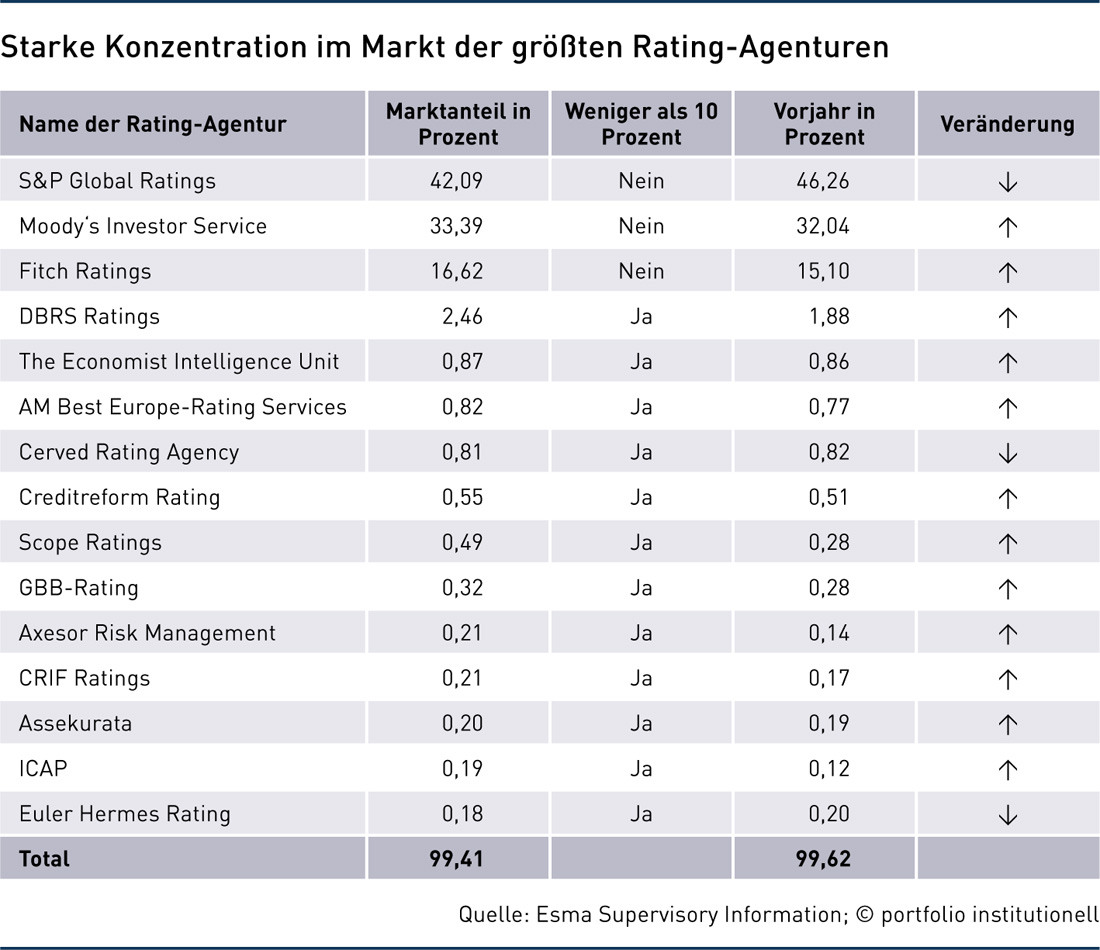

Zumindest erfährt man von der Esma genaueres über die Entwicklung der Aufteilung des Marktes. Zuletzt veröffentlichte sie Ende November 2019 ihre Zahlen zum Marktanteil der Rating-Agenturen: 92,1 Prozent können die drei führenden Rating-Agenturen auf sich vereinen, S&P Global Ratings ist mit 42,09 Prozent klar führend vor Moody’s Investor Service mit 33,39 Prozent. Fitch Ratings kommt auf 16,62 Prozent. Die übrigen 23 registrierten Credit-Rating-Agencies (CRA) kommen zusammen auf einen Marktanteil von gerade einmal 7,9 Prozent. Die deutschen Creditreform sowie Scope Ratings laufen mit 0,55 beziehungsweise 0,49 Prozent auf Rang Acht und Neun ein. Die Esma will mit dieser Publikation Marktteilnehmer dazu anregen, stärker auf Anbieter mit einem Marktanteil von weniger als zehn Prozent (sprich: nicht die Top 3) zu setzen. So sieht Artikel 8d der CRA Regulation vor, dass Emittenten oder mit dieser verbundene Dritte, die mehr als eine Agentur beauftragen, bei der Auftragserteilung eine der kleineren Agenturen berücksichtigen sollen. Sollten sie keine der kleineren Rating-Agenturen berücksichtigen, müssen Emittenten diese Entscheidung dokumentieren. Wie sich an den Zahlen zeigt, ist dies kein sehr starker Anreiz. Doch immerhin: Der Marktanteil der Top 3 sank – insbesondere aufgrund schwächerer Ergebnisse des Branchenführers S&P – gegenüber der ersten Veröffentlichung aus dem Januar 2018 leicht um 1,5 Prozentpunkte.

Seitens Scope Ratings sieht man noch keine großen Effekte, auch wenn man diese prinzipiell begrüßt. Die in Berlin ansässige Rating-Agentur wird oft als potenzieller, künftiger europäischer Widersacher zu den amerikanischen Riesen genannt. „Diese Regulierung bringt den Willen des europäischen Gesetzgebers zum Ausdruck, für mehr Vielfalt und Wettbewerb auf dem Rating-Markt zu sorgen. Allerdings hat diese Regelung bislang nur bedingt Erfolg gezeigt. Ein wesentlicher Grund ist, dass es sich bei dieser Regelung nicht um eine verbindliche Vorgabe handelt, die außerdem auf nationaler Ebene nicht mit dem Nachdruck verfolgt wurde, wie sie auf europäischer Ebene beabsichtigt wurde.“ Pressesprecher André Fischer bringt mit einer Pflichtrotation eine andere Idee in den Raum, welche seiner Ansicht nach zu deutlicheren Verschiebungen der Marktanteile führen würde.

Wie stark Scope beim Versuch, den drei großen Rating-Agenturen Konkurrenz zu machen, von der Unterstützung institutioneller Investoren – nicht nur finanziell – abhängig ist, wird klar, wenn man Scope-CEO Florian Schoeller lauscht. „Scope ist ein Wachstumsunternehmen, das sich schrittweise in einem Markt etabliert, der vom Vertrauen der Investoren lebt“, so Schoeller anlässlich der Investition der RAG-Stiftung in das Unternehmen im Rahmen einer Finanzierungsrunde im November 2019. „Dazu brauchen wir starke Partner mit einer exzellenten Reputation. Die RAG-Stiftung ist – neben der Aqton SE, einer Beteiligungsgesellschaft des Unternehmers Stefan Quandt, und zahlreichen Versicherungen – ein solch starker Partner: langfristig orientiert, gut vernetzt und überzeugt, dass das Etablieren einer europäischen Ratingagentur ein zukunftsorientiertes Investment ist.“ 70 Millionen Euro hatte Scope bis dato investiert, das neue Kapital wolle man vorrangig in den Ausbau der Marktabdeckung im Sektor Corporate Ratings und in die Digitalisierung der Dienstleistungen stecken. Scope bewertet aktuell 520 Emittenten und Transaktionen mit mehr als 9.000 Anleihen mit einem aggregierten Volumen von rund 18 Billionen Euro.

Die Beteiligung namhafter deutscher Investoren ist ein weiteres Indiz, dass ihnen die Marktmacht der Rating-Agenturen unheimlich wird und diese bereit sind, auch längere Wege zu gehen, um diese zumindest ein Stück weit zu brechen. Andere Investoren haben sich an den großen Rating-Agenturen beteiligt: Während S&P und Moody’s börsengelistet sind, ist Fitch in der Hand des amerikanischen Mediengiganten Hearst Communications. Die deutlich kleinere Rating-Agentur fungiert im zwischen S&P und Moody’s aufgeteilten Markt vielfach als Tie-Breaker: Für den Fall, dass sich die Ratings der beiden Riesen unterscheiden, kann Fitch den Ausschlag geben. Eine Idee, um wenigstens die Ratingkosten etwas zu kompensieren, wäre das Börsen-Listing von Moody’s für eine Beteiligung zu nutzen. Aus Sicht von Ratingagentur-Eignern haben die Bonitätswächter ein höchst attraktives Geschäftsmodell. 3,6 Milliarden Dollar Gewinn konnte der Konzern in den ersten neun Monaten 2019 verbuchen, eine Steigerung um sechs Prozent gegenüber dem Vorjahr. Dass Starinvestor Warren Buffett an Moody’s seit vielen Jahren – aktuell mit 13 Prozent – beteiligt ist, verwundert nicht. Für Buffett war es kein schlechtes Investment: Dank stetig steigender Umsätze und konstanter operativen Margen von knapp 50 Prozent ist der Wert der Moody’s Corporation in zehn Jahren um über 1.400 Prozent gestiegen.

John Feigl, Partner beim Rating-Berater Pilfor AG, ist bezüglich der Ambitionen skeptisch. Insbesondere sieht er nur geringe Anreize für Emittenten, nicht eine der Top-3-Agenturen zu wählen. „Ziel ist die Visibilität gegenüber Stakeholdern wie Investoren, Lieferanten oder Arbeitnehmern. Da müssen sie etwas haben, was vergleichbar ist, im Markt anerkannt wird und einen langen Track Record aufweisen kann.“ Deshalb werden sich Scope und Creditreform schwer tun, prognostiziert er. „Solange der Markt so einen großen Wert auf Vergleichbarkeit, Internationalität und Track Record legt, wird sich daran nichts ändern.“ Selbst im Wissen um die Strafen, welche Rating-Agenturen nach 2008 für Verfehlungen gezahlt haben, hätte sich nichts im Markt nachhaltig verändert. Warum sollte dies in Zukunft anders sein?, so seine Frage. Die Rating-Agenturen haben ihre Richtlinien angepasst und Prozesse ganz klar festgelegt um eine gute Corporate Governance sicherzustellen. Und auch für Investoren sei der Anreiz gering: „Investoren sagen sich, wir wissen zumindest, was die drei großen Rating-Agenturen bieten: Einen langen Track Record, eine globale Coverage, umfassende Ressourcen und Zugang zu den entsprechenden Rating-Analysten. Wieso sollen wir da das Risiko eingehen, einen neuen, kleineren Anbieter mit weniger Ressourcen zu wählen?“ Die Aufsichtspraxis kommt kleineren Anbietern auch nicht unbedingt entgegen: „Das aufsichtsrechtliche System verpflichtet quasi, eine große Agentur zu nehmen“, heißt es seitens eines Sachkundigen einer großen Versicherung. Denn wenn man davon abweiche, habe man extreme Dokumentationspflichten. Die Bonitätseinschätzung wird durch die durch ein Rating einer großen, anerkannten Agentur gewonnene regulatorische Sicherheit erheblich vereinfacht. Investoren benötigten in der Regel zudem meist nicht mehr als zwei Rating-Agenturen, weil der Zusatznutzen beschränkt sei. „Die Ratings sind recht ähnlich.“ Entsprechend schwierig ist es, für kleinere Wettbewerber Marktanteile zu gewinnen.

Scopes Henne-Ei-Problem

Zentrales Problem zudem für Scope: Sie besitzen noch nicht die Anerkennung der europäischen Zentralbank, dem wichtigsten Käufer von Anleihen im europäischen Markt. Scope hat 2018 zumindest die erste Hürde zur Erlangung des sogenannten Ecaf-Status genommen, welche ein Nachweis einer Mindestabdeckung von Unternehmen, Banken und Staaten darstellte. Bis Ende 2021 muss nun nachgewiesen werden, dass die Abdeckung weiterhin erbracht wird. Klar ist, dass der Ecaf-Status für Emittenten einen zentralen Anreiz darstellt, eine Rating-Agentur zu beauftragen. Doch wie geht man damit um, dass eine große Marktabdeckung für die Anerkennung durch die EZB nötig ist, aber das Interesse von Investoren wiederum wichtig ist, um Emittenten von Scope zu überzeugen? Das Henne-Ei-Problem mit der geforderten Rating-Abdeckung versuchte man über sogenannte Subscription-Ratings zu lösen. Also über nicht-öffentliche Ratings, die auf Anforderung von institutionellen Investoren hin erstellt und lediglich einem bestimmten Investorenkreis zugänglich gemacht werden. Klar ist, dass dies ohne langfristige strategische Investoren, die an die Sache glauben, nicht möglich wäre. Um diese Langfristigkeit zu unterstreichen, gründete man unlängst die Scope Foundation, die 20 Prozent der Anteile an der geschäftsführenden Scope Management SE hält, um auch langfristig die Unabhängigkeit der Rating-Agentur sicherzustellen. Dafür gewann sie mit dem Honorary Board, in dem etwa Horst Köhler und Jean-Claude Trichet sitzen, massiv politische Präsenz. Gewisse Phantasien gibt es zumindest hinsichtlich von Übernahmen kleinerer Wettbewerber: Abseits der großen US-Agenturen sei der europäische Ratingmarkt immer noch – vor allem regional – stark fragmentiert. Weitere Zusammenschlüsse und Akquisitionen könnten daher sinnvoll sein, heißt es seitens Scope, die im Jahr 2016 Feri Eurorating übernahmen.

Die Aussage, diese Gewinne wären vor allem durch die erhöhten Gebühren von Investoren bedingt, wäre jedoch stark verkürzt, stellt doch diese Umsatzkomponente nicht den Hauptumsatztreiber der Rating-Agenturen dar, argumentiert Feigl von der Pilfor AG. Er kann aktuell vor allem auf Emittentenseite ein enormes Geschäftspotenzial für Rating-Agenturen erkennen. Aufwind erhalten sie dabei von den staatlichen Unterstützungsprogrammen der vergangenen Monate. Denn diese sind oft an ein Rating gekoppelt, weshalb viele Emittenten nun auf Fitch, Moody’s oder Standard & Poor’s zugehen. Die Rating-Agenturen nehmen diese mit offenen Armen auf, Feigl kann – je nach Unternehmensdomizil – in diesem Umfeld von sehr attraktiven Konditionen berichten.

Die Logik: Wenn man in dieser Phase neue Kunden gewinnt und diese dann auch in den kommenden Jahren Ratings für ihre Finanzierungsinstrumente benötigen, sind die anfänglich reduzierten Gebühren leicht aufzuholen. „Wirklich lukrativ ist, wenn ein Emittent mit bestehendem Geschäftsverhältnis fortlaufend neue Anleihen emittiert.“ Überhaupt lobt er das Verhalten der Rating-Agenturen in den vergangenen Monaten. „Viele Analysten haben regelrecht geackert, um Dinge für Unternehmenskunden möglich zu machen. Hätten sie das nicht gemacht, wären einige Unternehmen auf dem Rücken gelegen, da sie in vielen Fällen sonst keine Chance gehabt hätten, von den Zentralbankprogrammen zu profitieren.“ Der Prozess bis zu einem Rating dauere normalerweise zehn Wochen, teilweise sei dieser Zeitraum in der heißen Phase auf rund vier Wochen oder sogar etwas weniger verkürzt worden. „Wenn diese nicht so schnell und flexibel agiert hätten, wären viele Unternehmen quasi von staatlichen Unterstützungen ausgeschlossen gewesen.“

Die Größenordnungen der Fee-Steigerungen für Investoren, von denen der GDV und der BVI berichten, bezweifelt Feigl. Rating-Agenturen würden den Fokus auf Gebühren von Emittenten legen, hier seien durchaus Steigerungen für 2020 erfolgt. Um ein Gefühl für die Größenordnung der Gebühren zu bekommen, die hier anfallen, gibt er folgendes Beispiel eines Industrieunternehmens mit vier Milliarden Euro Fremdkapital. Darauf fielen rund 100.000 bis 150.000 Euro jährliche Gebühren für das Monitoring an, für die Emission einer Standardanleihe selbst rund sechs bis sieben Basispunkte in Abhängigkeit des Finanzierungsvolumens, jedoch mit einem Mindestumfang an fixen Emissionsgebühren. Diese sind durch die Regulatorik sehr transparent: In der auf der Internetseite von S&P veröffentlichten Gebührenliste für US-Emittenten sind beispielsweise folgende Gebühren zu finden: Corporates und Sovereigns zahlen bis zu 7,1 Basispunkte mit einem Minimum von 110.000 US-Dollar für die meisten Transaktionen, für strukturierte Finanzprodukte werden bis zu zwölf Basispunkte fällig. Bezüglich der eigenen Emission gebe es praktisch keine Preisverhandlung, so das Investor Relations einer deutschen Versicherung, hier müsse man die Konditionen der Rating-Agenturen akzeptieren. In der Regel gebe es eine langfristige Kundenbindung, welche dadurch begünstigt werde, dass es sinnvoll sei, das Rating der Finanzstärke und das für Neuemissionen von einem Hause machen zu lassen.

Die Frage, wer für Ratings zahlen sollte, geht sehr weit zurück und wurde zu verschiedenen Zeiten unterschiedlich beantwortet. Während bis zu 1970er Jahren tatsächlich Investoren die hauptsächlichen Käufer für Ratings waren, wurde das Geschäftsmodell, Ratings etwa an Parketthändler zu verkaufen, nicht zuletzt durch das Aufkommen von Fotokopierern durchkreuzt. Die Probleme eines Modells, in dem vor allem Emittenten zahlen, wurden in der Finanzkrise 2007/08 offensichtlich.

Der offizielle Post-Krisen-Report urteilte mit Blick auf die dubiosen Rating-Praktiken hinsichtlich strukturierter Produkte, die Rating-Agenturen hätten als „essentielle Zahnräder im Rad der finanziellen Zerstörung“ fungiert. Das grundsätzliche Problem von Gefälligkeits-Ratings, wenn Emittenten die Rating-Agenturen selbst bezahlen, ist seitdem unbestritten. Wie Lynn Stout, Professorin für Unternehmens- und Wertpapierrecht an der University of California, es ausdrückte: „Wenn die Leute, die beobachtet werden, sich ihren Wachhund aussuchen dürfen, werden sie nicht das bissigste Tier wählen, das es gibt.“

Weiter keine Lösung für Interessenskonflikte

Eine 2019 im Journal of Accounting Research erschienene Studie von Beatty et al. ging der Frage nach, ob sich durch das Issuer-Pays-Modell Anreizkonflikte ergeben können. Empirisch untersuchen sie eine 2010 erfolgte Rekalibrierung der Ratings von Kommunalanleihen von Moody’s und Fitch. Mit bedenklichem Ergebnis: „In Übereinstimmung mit früheren Untersuchungen stellen wir fest, dass die Neukalibrierung den Kunden von Moody’s und Fitch bessere Ratings und niedrigere Renditen ermöglichte. Wir ergänzen diesen Beweis, indem wir zeigen, dass die Rekalibrierung auch zu höheren Gebühren und zu einem Anstieg der Marktanteile von Moody’s und Fitch führte. Diese Ergebnisse stehen im Einklang mit den Bedenken der Kritiker hinsichtlich der Auswirkungen des Emittentenzahlungsmodells auf den Rating-Markt.“

Auch zusätzlich zu den Ratings erbrachte Dienstleistungen können das Problem verschärfen. Ramin Baghai und Bo Becker fanden 2016 in einer Studie bezüglich des indischen Marktes, die lokalen Tochterunternehmen von Moody’s, S&P und Fitch einbegriffen, dass Rating-Agenturen Emittenten, die diese zusätzlich für nicht mit Ratings verknüpfte Dienstleistungen (wie etwa Beratung bezüglich Risikomanagement, Debt Restructuring, Regulierung und Kreditrisiko) beauftragten, ein um 0,3 Notches höhere Bewertung erhielten als Emittenten, welche diesen Auftrag nicht erteilten. Die Forscher schlossen auch eine alternative Erklärung aus, nämlich die Argumentation, dass Beratungsdienstleistungen zu einem niedrigeren Ausfallrisiko führen, was ein besseres Rating rechtfertigen würde. Die untersuchten empirischen Daten sagten das Gegenteil: Emittenten, die Beratungsdienstleistungen in Anspruch nahmen, hatten deutlich höhere Ausfallraten, wobei der Effekt mit der Höhe der Gebühren zunimmt. Das Problem ist den amerikanischen ebenso wie den europäischen Aufsichtsbehörden gut bekannt: „[…] eine NRSRO könnte einem Emittenten oder einer anderen Partei ein günstigeres als das zugesicherte Rating erteilen, um von ihnen Geschäfte mit Nebendienstleistungen zu erhalten, oder ein Emittent, der eine große Menge an Nebendienstleistungen bezieht, könnte die NRSRO unter Druck setzen, ein günstigeres als das zugesicherte Rating für diesen Emittenten zu erteilen“, schrieb die amerikanische Wertpapieraufsicht SEC etwa im Jahr 2013.

Gibt es also nicht durchaus Vorteile eines zumindest partiellen Übergangs von einem Issuer-Pays-Modell zu einem Investor-Pays-Modell? „Rating-Agenturen haben ein Investor-Pays-Modell eingeführt, ohne das Issuer-Pays-Modell aufzugeben“, gibt Ockenga vom GDV zu bedenken. Wodurch klar wird: Das Problem sind nicht die Gebühren, sondern die durch die oligopolistischen Marktstrukturen enormen Möglichkeiten, die eigenen Preisvorstellungen durchzusetzen. „Beide Modelle haben Vor- und Nachteile. Beide Modelle haben inhärente Interessenskonflikte“, heißt es seitens Scope. „Wichtig ist hier also vor allem die Frage, wie diese Interessenskonflikte gemanagt werden. Seit 2008 hat es hier in der Rating-Industrie – vor allem auch durch regulatorische Vorgaben – große Fortschritte gegeben. Die Transparenzanforderungen sind immens gestiegen.“ Neben Regulierung sieht Pressesprecher Fischer das Investorenvertrauen als natürliches Regulativ: „Rating-Agenturen, die zu gute Rating-Noten vergeben, verlieren Ansehen, Reputation und damit das Vertrauen der Investoren. Mit abnehmendem Investorenvertrauen schwindet auch die Bereitschaft auf Emittenten-Seite, Ratings zu beauftragen. Ein nachhaltiges Geschäftsmodell lässt sich nur mit dauerhaftem Investorenvertrauen etablieren.“

Rating-Agenturen bewerten nun auch Nachhaltigkeit

Ein neues Geschäftsfeld hat sich im Bereich ESG-Daten aufgetan. „Kaum ein Investment ohne Prüfung der Nachhaltigkeit. Dem einher geht ein immenses Informations- und Analysebedürfnis zur Nachhaltigkeit einzelner Investments. In wenigen Jahren könnten ESG-Ratings die gleiche Relevanz zukommen, wie sie derzeit Kredit-Ratings haben“, prognostiziert Fischer von Scope. Diese können ein probates Mittel sein, um der mangelnden Zukunftsorientierung zu begegnen. „Klassische Ratings sind vor allem dokumentarisch. ESG-Ratings haben dagegen Prognosequalität“, so Clemens Quast, der die Performancerelevanz damit begründet, dass insbesondere Corporate-Governance-Analysen drohende Risiken aufzeigen. Auch wenn europäische Anbieter hier bislang stark waren, gebe es mittlerweile bei ESG-Daten eine starke Konsolidierung mit der Tendenz, dass US-amerikanische Agenturen auch hier die Nase vorn haben, so Ockenga vom GDV. Es habe Übernahmen gerade von S&P und Moody’s gegeben, welche die ESG-Daten nun im Rahmen von Bundle-Produkten anbieten. Gemeint sind etwa die Übernahmen von Vigeo Eiris durch Moody’s sowie die Übernahme des ESG-Rating-Business des Asset Managers Robeco SAM durch S&P. Auch die Übernahme von Oekom Research durch ISS ist in diesem Zusammenhang zu nennen.

Der Gründer der Beratungsgesellschaft NKI, Rolf Häßler, griff unlängst den Vorstoß des BVI und des GDV in einem Gastbeitrag für die Frankfurter Rundschau auf und münzte diesen auf den Markt für ESG-Ratings. Dieser habe bei seiner Entstehung ziemlich viel dessen ausgemacht, wo man nun politisch im Markt für Unternehmensratings hinwolle, nämlich „eine große Vielfalt an Agenturen, ein Wettbewerb der Konzepte und eine starke Verankerung im europäischen Markt“. Es drohe nun Oligopolisierung und Amerikanisierung des Marktes. Er setzt Hoffnungen darauf, dass die EU-Kommission sich im Rahmen des Aktionsplans auch dieses Themas annimmt.

Der Aktionsplan dürfte zum Game Changer im Markt für ESG-Ratings werden – so oder so. Ockenga sieht bezüglich der aktuellen ESG-Regulierung im Rahmen des EU-Aktionsplans die Gefahr, dass in einem ersten Schritt eine Standardisierung erfolge, welche in einem zweiten Schritt mit hohen rechtlichen Anforderungen an die Datenquellen einhergehen. Dies könne ein ähnliches Oligopol wie im Markt für Kredit-Ratings begünstigen. Deshalb fordere der GDV eine europäische, kostenlos zugängliche Datenplattform, in der Unternehmen aus der Realwirtschaft direkt ihre Daten einspeisen. Ein Mammutprojekt, gibt Ockenga zu. Doch mit großen Vorteilen: Die Marktmacht von Intermediären könnte so verringert werden, welche gleichwohl nicht ganz vom Markt verschwänden. Diese könnten etwa Zusatzdienstleistungen anbieten, um sich vom Markt abzugrenzen.

Rating-Agenturen bestimmen Märkte

Das attraktive Geschäftsmodell der Kredit-Rating-Agenturen ist für das Finanzsystem nicht unkritisch. Dass alle regulierte Investoren sich an den Ratings orientieren und zum gleichen Zeitpunkt verkaufen müssen, birgt Systemrisiken. Lehman Brother´s war kurz vor dem Kollaps von S&P mit A+ bewertet, der Gedanke an eine Pleite also ziemlich fern. Ein Jahr später wäre es fast mit dem Untergang von Sal. Oppenheim zum Systemtest vor allem im deutschen Bankensektor gekommen. Mit einer Bilanzsumme von über 40 Milliarden Euro war Sal. Oppenheim immerhin das größte unabhängige Bankhaus Europas und dürfte von vielen anderen deutschen Banken ohne größere Bedenken finanziert worden sein. „Ohne die Übernahme durch die Deutsche Bank wäre Sal. Oppenheim zu einem Problemfall für den Bankensektor geworden“, erinnert sich Clemens Quast. Da nach der Transaktion die Sal.-Oppenheim-Kredite die Bonität der Deutschen Bank hatten, blieben die Bilanzen der Kreditgeber verschont.

S&P mit schnellen Abstufungen

Erneut im Fokus standen Rating-Agenturen im Frühjahr bezüglich ihrer Rating-Politik – auch wegen der Erfahrungen der Vergangenheit. Ein Economist-Artikel stellte fest, dass S&P bis zum 5. Mai 2020 eine Fünftel der von ihr gerateten Unternehmen und Staaten abgestuft oder auf Watch negative gesetzt hatte – drei Fünftel in den stark betroffenen Branchen Automobile und Entertainment – und konkludierte: „Dieser Ausbruch von Aktivitäten schürt einen altbekannten Verdacht: dass die Rating-Firmen ihre Standards in den Go-Go-Years schleifen lassen, nur um sich dann verspätet zu bemühen, sie wieder in Ordnung zu bringen, sobald sich die Märkte gedreht haben.“ Ockenga vom GDV zieht ein positives Zwischenfazit in Bezug auf das Handeln der Rating-Agenturen in der Krise. Diese hätten schnell aber umsichtig gehandelt und im Ergebnis erst mal gar nicht so viel abgestuft, sondern Unternehmen oftmals zunächst mit einem negativen Outlook versehen, um die weitere Entwicklung genauer analysieren zu können, so Ockenga.

Zumindest schlitterten die Rating-Agenturen nicht in einer stark optimistischen Phase in die Krise. „Bereits seit zwei Jahren haben negative Outlooks die positiven Rating-Aktionen übertroffen. Was Sie jetzt gesehen haben, kam also gar nicht so überraschend und stellt nicht eine völlige Kehrtwende dar“, so John Feigl von der Pilfor AG. Zudem gibt es große Unterschiede zwischen den Agenturen, denn deutlich abgestuft hat vor allem S&P. Seit Februar 2020 bis Ende September hatte der Marktführer über 2.000 negative Rating Actions (Downgrade, Downgrade und negativer Outlook, negativer Outlook und Watch Negative) vorgenommen, so Feigl. „Auch bei Moody’s gab es einige Downgrades, aber wesentlich weniger. Am wenigsten korrigiert hat Fitch.“ Die Rating-Agenturen unterscheiden sich somit recht stark in der globalen Sicht auf die Folgen der Pandemie, was die Subjektivität der Ratings unterstreicht. Alles andere wäre jedoch wohl auch bedenklich, schließlich besitzen Rating-Agenturen ebenso wenig eine funktionstüchtige Glaskugel wie Anleger. „Möglich ist, dass wir in zwei Jahren sagen, dass es viel zu aggressiv war, was S&P gemacht hat. Möglich ist aber auch, dass Moody’s und Fitch lediglich Nachzügler waren, die ihre zu positiven Einschätzungen korrigieren müssen“, so Feigl. „Es ist manchmal so, wie im Nebel zu fahren“, zitiert Feigl ein ranghohes Mitglied einer Rating-Agentur. Ein Argument mehr, Ratings nicht blind zu vertrauen. Jedenfalls schauen Rating-Agenturen aktuell sehr genau hin. Das Investor Relations eines großen Versicherers kann seit Februar stringentere Nachfragen feststellen. „Die Rating-Agenturen verlangen ein sehr enges Reporting.“

Reduktion der Abhängigkeit

Den jüngsten Stresstest gab es dieses Jahr: Bei Anleihen eines Dax-Unternehmens mit Rating im Investment Grade rechnet kaum ein Anleger mit einem Default – bei Wirecard kam es dann doch anders. Die Zahl der Kreditinstitute, die diese Emittenten im Depot-A hatten, dürfte groß sein. Diese Rating-Risiken – also, dass viele Investoren die immer gleichen Blue Chips haben, sich auf ein Rating verlassen und alle zum gleichen Zeitpunkt verkaufen müssen – lassen sich allenfalls etwas mildern. Wie können regulierte Investoren ihr Handeln weniger abhängig von den Bonitätsurteilen der Rating-Agenturen machen? Die Antwort auf diese Frage sieht Olaf Tecklenburg, Geschäftsführer der Helaba Invest, in Aufsichtsrecht, Anlagerichtlinien und Benchmarks verborgen. „Solange in den großen aufsichtsrechtlichen Rahmenwerken der Banken- und Versicherungswelt eine enge Verzahnung von Eigen- beziehungsweise Risikokapitalunterlegungsvorschriften und externen Bonitätsurteilen erfolgt, wird per se ein prozyklisches Agieren im Falle von Ratingveränderungen befördert. Hinzu kommt, dass in den Köpfen einiger Anleger immer noch eine strikte Unterscheidung zwischen Investmentgrade und High Yield, also einer aus ihrer Sicht guten beziehungsweisen schlechten Anlagewelt erfolgt. Die Indexanbieter reagieren durch die Bereitstellung eines entsprechenden Benchmarkangebots, das diese starre Rating-Differenzierung bedient, am Ende nur auf die vorherrschende Marktgegebenheiten. In Marktkrisen kann diese Gemengelage ohnehin schon negative Kursentwicklungen noch verstärken.“

Das Aufsichtsrecht ist jedoch für den einzelnen Investor eine fixe Vorgabe. Bei der Mandatsvergabe ist der Investor aber relativ flexibel. Tecklenburg empfiehlt, möglichst weiche Vorgaben zu machen. „Wir versuchen bei einem Investment-Grade-Mandat immer, auch eine kleine High-Yield-Quote zuzulassen.“ Mehr Handlungsfreiheiten sind damit aber nur gewonnen, wenn die Quote nicht bereits so voll ist, dass keine Fallen Angels mehr aufgenommen werden können. Grundsätzlich ist es aber ökonomisch sehr sinnvoll, Anlagegrenzen nicht allzu streng auszulegen. Schließlich kommt es unterhalb der Investment-Grade-Grenze zu einem großen Renditesprung, der sich durch die Volatilität nicht erklären lässt. Grund für diese Verzerrung sind die Anforderungen regulierter Investoren, die Kapitaleffizienz über wirtschaftliche Effizienz stellen. Dies trägt zu großen strukturellen Unterschieden in den risikoadjustierten Renditen verschiedener Teile der Fixed-Income-Märkte bei, schreiben die Spezialisten von PGIM Fixed Income in einem Fachbeitrag. Schlussendlich kommt es zu einer uneinheitlichen Korrelation zwischen Ertrag und Risiko.

Aufsichtsrecht kann aber auch vorbeugende Wirkung entfalten. Hier sind zum Beispiel in der Bankenaufsicht die Mindestanforderungen an das Risikomanagement zu nennen, kurz MaRisk. Diese halten die Verantwortlichen dazu an, auch eigene Einschätzungen zu machen. „Treasurer dürfen sich nicht allein auf ein externes Rating verlassen. Die Bonitätsbewertungen der Agenturen müssen plausibilisiert werden“, sagt Clemens Quast. Eine reine Plausibilisierung ist jedoch nicht besonders tiefschürfend. Wie der Certified Credit Analyst (DVFA) erläutert, gehe es hier hauptsächlich darum, Kennzahlen nachzuprüfen und nach neuen Entwicklungen zu forschen. Von größeren, beziehungsweise von den sogenannten systemrelevanten Instituten, werde jedoch mehr verlangt. Kleinere Volks- und Raiffeisenbanken dürften aber auch kaum mehr wissen als die Rating-Schwergewichte aus den USA. Die Abhängigkeit von den Bonitätswächtern lässt sich nicht wegdiskutieren.

Gestaltungsfreiheiten der Investoren sind überschaubar

Ein zweiter Punkt, der die Abhängigkeitsrisiken ein wenig mildert: Die Verwendung der Ratings ist recht heterogen. Das Unternehmen Osram ist ein Beispiel für all jene Investoren, die für die eigenen Anlagebedürfnisse den jeweils niedrigsten Wert von S&P, Moody’s und Fitch nehmen. Eine gängige Variante kann bei regulierten Anlegern auch sein, dass bei drei verschiedenen Ratings immer das mittlere zählt und bei zwei verschiedenen Ratings das schlechtere. Bei der Sparda-Bank München war die Praxis zu Quasts aktiven Zeiten, dass bei verschiedenen Einschätzungen das Rating von S&P ausschlaggebend ist – außer wenn die beiden anderen Agenturen mit einem übereinstimmenden Wert abweichen. Wie Quast ausführt, achten S&P und Fitch anders als Moody’s auf die Deckungsstöcke und Garantien der Muttergesellschaft des Emittenten. Eine Sichtweise, die der von Banken entgegenkommt. Allerdings liegen die Ratings der drei Agenturen in der Regel eng beieinander. Teils haben die Verantwortlichen in den Kreditinstituten auch gewisse Gestaltungsspielräume und Freiheiten. „Die meisten Verantwortlichen haben aber sehr strenge Grenzen mit klaren Arbeitsanweisungen. Insbesondere bei Abstufungen in den Non-Investment-Grade sind in der Regel die Gestaltungsfreiheiten sehr gering“, sagt Quast.

Erschwerend kommt für die Nutzer der Bonitätsurteile hinzu, dass diese nicht ohne Fehl und Tadel sind. An der seit der Finanzkrise bestehenden Kritik, dass die Agenturen zu langsam und zu rückwärtsgewandt urteilen, hat sich nichts geändert. Verbesserungen sind aber erkennbar, so der oben zitierte Leiter Risikomanagement einer Volksbank: „Mittlerweile sind die Ratings etwas zukunftsorientierter und zumindest bei staatlichen Emittenten erfolgen Abstufungen nun zeitnaher.“ Der (nicht nur) für ihn grundlegende Fehler besteht jedoch nach wie vor: „Dass der Emittent für sein eigenes Rating bezahlt, ist ein Principal-Agent-Dilemma.“ Mögliche Lösungen für die Finanzierungsproblematik wären für ihn über eine Pool-Lösung oder ein Stiftungsmodell eine neutrale Instanz zu schaffen. Oder man bricht das Monopol auf, indem zum Beispiel Europa – auch eine Schlussfolgerung aus der Finanzkrise – eine eigene Ratingagentur etabliert. Ob es jedoch drei oder vier Agenturen sind, dürfte allerdings keinen großen Unterschied machen. „Um das Oligopol der drei US-Rating-Agenturen aufzubrechen bräuchte es eine Verdopplung“, so der Risikomanager.

Subjektivität der Ratings

Formal argumentieren Rating-Agenturen, dass ihre Ratings lediglich eine subjektive Meinung zur Wahrscheinlichkeit eines Zahlungsausfalls darstellen. Mit dieser Argumentation soll insbesondere Schadensersatzklagen vorgebeugt werden. Diese Subjektivität ist ernst zu nehmen: Ein Blogeintrag auf der Seite der London School of Economics nennt empirische Ergebnisse, nach denen sich 40 Prozent der Rating-Entscheidungen hinsichtlich Staatsanleihen fundamental nicht erklären lassen. Und tatsächlich ist klar, dass auch diese subjektive Meinung angesichts der zentralen Funktion und der hohen Konzentration des Marktes für Kredit-Ratings auf wenige Anbieter weitreichende Folgen haben kann, weshalb immer wieder auch breit gesellschaftlich über die Frage eines Zuviels an Macht von Rating-Agenturen diskutiert wird.

Ein Working Paper der Bank für Internationalen Zahlungsausgleich (BIS) aus dem Jahr 2018 fand heraus, dass Ankündigungen von Rating-Agenturen wie Abstufungen, Watch und Outlook weiterhin signifikante Effekte auf Credit Default Swaps zugrundeliegender Staatsanleihen haben – wenn auch in geringerem Ausmaß als vor der globalen Finanzkrise. Selbst in Folge des massiven Vertrauensbruchs scheint die Glaubwürdigkeit der Rating-Agenturen noch intakt, auch wenn sie einen Teil ihres Glanzes verloren haben. Besonders deutlich wurde dies in der Euro-Krise, als die Entscheidungen über die Kreditwürdigkeit der südeuropäischen Staaten zum Politikum wurden. Der damalige Kommissionspräsident Barroso kritisierte: „Mängel in ihren Arbeitsmethoden haben dazu geführt, dass die Ratings zu zyklisch sind und zu sehr von der allgemeinen Marktstimmung und nicht von den Fundamentaldaten abhängen – unabhängig davon, ob die Marktstimmung zu optimistisch oder zu pessimistisch ist.“ Immer wieder wurden Kapitalmarktteilnehmer dazu aufgefordert, ihre eigenen Bewertungen vorzunehmen und nicht blind auf die Ratings zu vertrauen.

Selbsterfüllende Prophezeiungen

Doch nicht nur die nicht zu leugnende Subjektivität der Ratings stellt ein Problem dar. Wie ein Working Paper zweier Forscher der Universität St. Gallen herausfand, gibt es multiple Gleichgewichte. Grund ist, dass die Zahlungsfähigkeit von Staaten (ebenso wie von Unternehmen) inhärent von deren Refinanzierungsmöglichkeiten abhängt – welche wiederum massiv von Ratings abhängen. Manfred Gärtner und Björn Griesbach gelang es empirisch nachzuweisen, dass dieser nicht-lineare Zusammenhang hinreichend stark ist, um selbsterfüllende Prophezeiungen nach sich zu führen. Sprich: Weil das Rating stimmt und der Markt diesem Vertrauen schenkt, fällt die Anleihe nicht aus. Das wohl anschaulichste Beispiel dafür ist Japan, welches trotz einer Staatsverschuldung, die im Juni 2020 214 Prozent des BIPs erreichte, von einem „A+“-S&P-Rating mit stabilem Ausblick und extrem günstigen Refinanzierungsbedingungen profitieren konnte. Begünstigt werden dürfte dies insbesondere durch eine mächtige Zentralbank und einem starken Abhängigkeitsverhältnis zwischen Staat und den primären Kreditgebern, welches das Vertrauen in die künftige Zahlungsfähigkeit institutionell untermauert. Nicht auszudenken, was passieren würde, sollte dieses Vertrauen brüchig werden.

In Europa ist das Beispiel Italien interessant, welches seit 2010 mehrfach massiv um dieses Vertrauen kämpfen musste – obwohl das Land in 28 von 30 der vergangenen Jahre einen Primärüberschuss erzielte. Mit durchschnittlich 1,76 Prozent lag dieser deutlich über den 0,36 Prozent, die etwa der deutsche Staat vor dem Schuldendienst erwirtschaftete. Das Problem sind hier die massiven Altschulden aus den 1980er Jahren, welche der Staat immer weiter vor sich her schieben muss und deren Tragfähigkeit extrem abhängig von der Zinslast ist, welche wiederum maßgeblich von den Ratings beeinflusst werden.

Ein weiteres Paper der Forscher der Universität fand starke Indizien dafür, dass Rating-Agenturen in der Euro-Krise selbsterfüllende Prozesse in Gang setzten, welche nur mühsam von der EZB gestoppt werden konnten. Überhaupt lassen hier Finanzmärkte ihren oftmals technischen Charakter hinter sich und offenbaren den Kern ihrer Funktionsweise: Das Vertrauen in den Emittenten – oder der Entzug dessen, welches beides zutiefst soziale Eigenschaften sind. Rating-Agenturen re-technisieren dieses Vertrauen in quantitativ verwendbare Ratings und geben ihm dadurch eine scheinbar objektive Form. Nicht zuletzt aus diesem Grunde werden die Diskussionen um Rating-Agenturen und deren auch politische Macht nicht verstummen.

Auch in anderen Weltregionen ist die Rating-Welt in Aufruhr: Streng griff unlängst die chinesischen Aufsichtsbehörden gegen die chinesische Rating-Agentur Dagong durch, welche nach der Zahl der Länder-Ratings die viertgrößte Rating-Agentur der Welt ist. Der Rating-Agentur wurde es von der China Securities Regulatory Commission für ein Jahr lang verboten, Anleihen zu bewerten – eine drastische Strafe. Die Anschuldigungen: Falsche Informationen, welche an die Aufsicht übermittelt wurden, sowie hohe Gebühren, die für Beratungsdienstleistungen von Emittenten verlangt wurden. So überhitzt wird es im europäischen Markt für Ratings wohl nicht zugehen. Dennoch dürfte das Spielfeld bereit sein für eine neue Runde von Diskussionen, welche die Markt- und Preissetzungsmacht und die zentrale Funktion von Rating-Agenturen in Frage stellen. Spätestens dürfte dies der Fall sein, wenn es zu einer Anleihekrise kommt.

Autoren: Patrick EiseleSchlagworte: Aktien | Anleihen

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar