Anleihen im grünen Bereich

Bram Bos, Lead Portfoliomanager Green Bonds und Jovita Razauskaite, Portfoliomanagerin Green Bonds, von NN Investment Partners

Grün ist nicht gleich grün. Von lindgrün bis saftig grün werden Investmentfonds ab 2021 gemäß der Offenlegungsverordnung zu klassifizieren sein. Das mag zunächst nur wie ein singulärer bürokratischer Akt erscheinen, ist aber Teil eines tiefgreifenden, mehrjährigen Wandlungsprozesses der Investmentbranche.

An dessen Ende wird aus einem Nischensegment ein ESG-konformer Mainstream geworden sein, der alle Investmentprozesse, Anlageklassen und Wertpapiergattungen durchzieht. Anleihen – und damit die wichtigste Anlageklasse institutioneller wie privater Anleger in Deutschland – machen da keine Ausnahme.

Die Popularität des Marktes für grüne Anleihen erweist sich trotz Corona-Krise als ungetrübt, was das Neuemissionsvolumen im laufenden Jahr 2020 eindrucksvoll unter Beweis stellt. Nach dem Corona-verursachten Markteinbruch folgte ein Neuemissionsrekord in Höhe von 69 Milliarden Euro im dritten Quartal. Deutschland beschreitet beim Auf- und Ausbau des Green-Bonds-Marktes einen innovativen Weg. Die erste grüne Staatsanleihe Deutschlands war eine Zwillingsanleihe. Dabei werden gleichzeitig eine grüne und eine reguläre Anleihe mit gleicher Laufzeit und gleichem Kupon, aber unterschiedlichen Volumina emittiert. Der Aufbau des grünen Anleihemarktes erfolgt planvoll: Das Ziel der Doppelanleihestruktur ist, sicherzustellen, dass die Emission von grünen Anleihen die Gesamtliquidität des deutschen Staatsanleihemarktes nicht negativ beeinflusst, und eine natürliche Diversifizierung zwischen konventionellen und Green-Bonds-Investoren zu erreichen. Der ultimative Plan der deutschen Regierung ist der Aufbau einer vollständigen grünen Zinskurve.

Kompetenz gefragt

Wachsendes Angebot, breite Nachfrage und detaillierte Regulatorik bedeuten aber keineswegs, dass die Analyse und Selektion von grünen Anleihen trivial ist und von jedermann geleistet werden kann. Vielmehr bedarf es dazu erheblicher Ressourcen. Tiefes anleihemarktspezifisches Wissen und langjährige professionelle Erfahrung in der Beurteilung von Emittenten und Emissionen ist vonnöten, um die „richtigen“ ESG-konformen Anleihen – mögen sie grün oder sozial sein – auszuwählen.

Grüne Gütesiegel sind nicht immer gute Gütesiegel. NN Investment Partners (NN IP), als Vermögensverwalter eines großen Versicherungsunternehmens per se seit jeher im Anleihegeschäft und mittlerweile bereits mehr als zwei Jahrzehnte mit dem Thema nachhaltiges Investieren beschäftigt, schätzt den Anteil problematischer Deklarationen auf 15 Prozent aller grünen Anleiheemissionen. Im Klartext: Diese Emissionen stammen von Unternehmen, die zum Beispiel in umstrittene, gegen Umweltstandards verstoßene Praktiken verwickelt sind. Investoren müssen also ihre Hausaufgaben machen und dürfen einem grünen Siegel nicht blind vertrauen. Die mit grünen Anleihen finanzierten Projekte sollten klare Umweltvorteile liefern, die bewertet und quantifiziert werden können.

Grüne Anleihen sind zweckgebunden. Sie müssen eine definierte Wirkung zeigen. Doch aus unserer Sicht trennt sich genau hier die opportunistische Spreu vom strategischen Weizen. Nicht allein der Verwendungszweck der Erlöse aus der Emission einer grünen Anleihe darf im Mittelpunkt der Analyse stehen. Darüber hinaus muss auch die langfristige, strategische Ausrichtung des Emittenten stimmen. Ein Eisenbahnunternehmen zum Beispiel, das grüne Anleihen zur Finanzierung kohlenstoffarmer Transporte begibt, aber perspektivisch am Güterverkehr mit fossilen Brennstoffen festhält, scheidet für uns aus.

Um aber die künftige strategische Ausrichtung von Unternehmen überhaupt berücksichtigen zu können, ist ein aktiver Investmentansatz zwingend geboten. Neben quantitativen müssen auch qualitative Kriterien auf Projekt-, Unternehmens- und sogar Marktebene angewandt werden. Aus diesem Grund verlassen sich unsere Analysten und Portfoliomanager nicht ausschließlich auf externe Anbieter, die sich häufig auf rückwärts gerichtete ESG-Daten stützen. Sie führen auch ihre eigene gründliche Bewertung der Aktivitäten eines Unternehmens, seiner Zukunftspläne und seiner Absicht zur Verbesserung der Geschäftspraktiken durch.

Aktiv versus passiv

Ein weiterer großer Vorteil des aktiven Managements liegt im uneingeschränkten Zugang zum Green-Bonds-Markt. Passive Investoren müssen warten, bis eine Anleihe auf den Sekundärmarkt kommt und in einen Index aufgenommen wird, aktive Investoren nicht. Die Neuemissionsprämie und das Fehlen von Transaktionskosten auf dem Primärmarkt machen aber genau dieses frühe Investieren sehr attraktiv, ebenso wie der Umstand, dass die hohe Nachfrage in den ersten Tagen des Sekundärmarkthandels oft zu einer Spread-Kompression führt.

Über 650 Milliarden Euro in Green Bonds

Der globale Green-Bonds-Markt hat derzeit einen Wert von über 650 Milliarden Euro und ist größer als die europäischen Märkte für Hochzins- und globale Wandelanleihen, sodass er ein eigenständiges, vollwertiges Anleihesegment darstellt. Damit einhergehend ist auch das Interesse der Investoren gestiegen. Die relative Knappheit an Green Bonds betrifft sowohl den Primär- als auch den Sekundärmarkt. In der ersten Hälfte des Jahres 2020 betrug die durchschnittliche Überzeichnung der Neuemissionen von auf Euro lautenden grünen Anleihen das 5,2-fache, verglichen mit dem 3,1-fachen bei konventionellen Anleihen. Eine hohe Nachfrage nach grünen Anleihen kann zwar die Verfügbarkeit einschränken. Auf der anderen Seite gilt, wenn die starke Nachfrage anhält, sollte es für Investoren einfacher sein, ihre Anleihen gegebenenfalls zu verkaufen. Mehr als 20 Börsen haben mittlerweile spezielle Sektionen für grüne oder nachhaltige Anleihen eingerichtet, die den Marktzugang sicherstellen und für Liquidität sorgen.

Fazit

Nach unseren Schätzungen wird der weltweite Markt für grüne Anleihen von derzeit rund 670 Milliarden Euro auf eine Billion Euro bis Ende 2021 und auf zwei Billionen Euro bis Ende 2023 anwachsen. Die rasch wachsende Beliebtheit grüner Anleihen vor allem bei europäischen Emittenten wird voraussichtlich im nächsten Jahr durch die Einführung des Green Bond Standards der Europäischen Union noch weiter gefördert werden. Dieser wird wahrscheinlich zum weltweiten Standard für grüne Anleihen werden und die Transparenz und das Reporting des nachhaltigen Anleihemarktes weiter verbessern.

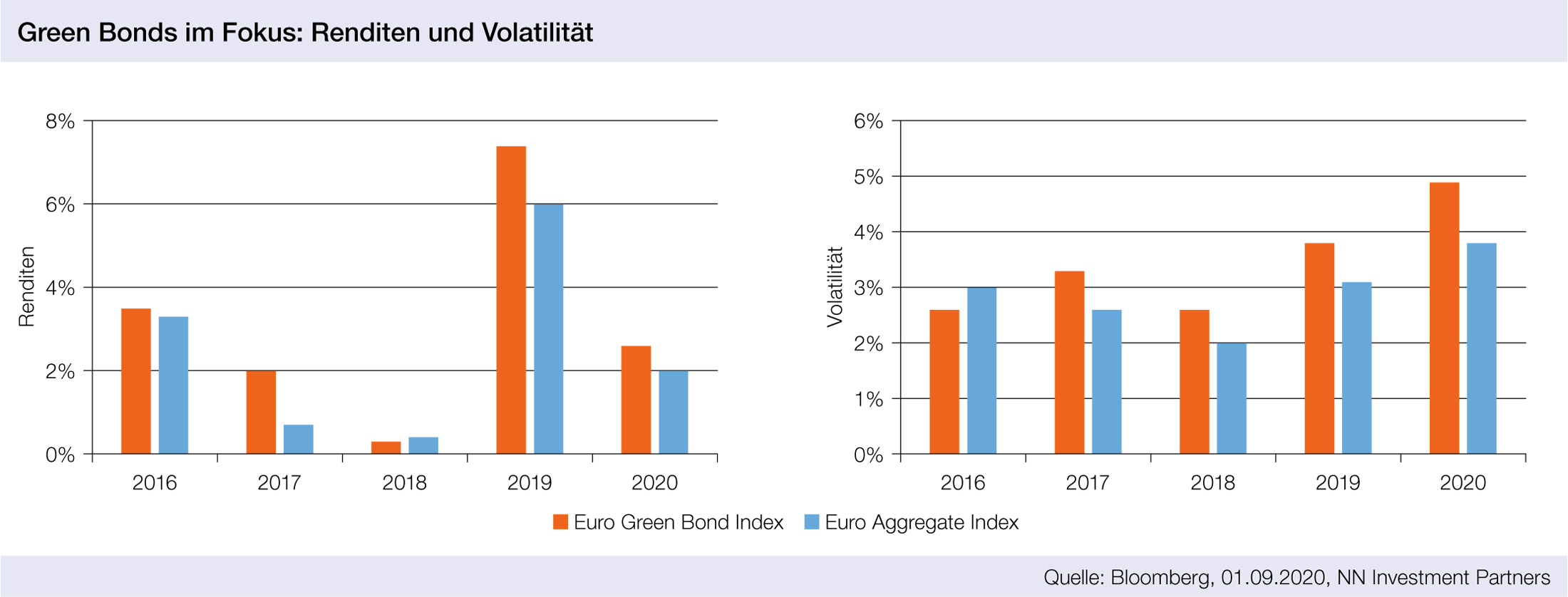

Die Beweise werden immer stichhaltiger, dass grüne Anleihen Investoren ermöglichen, die Umwelt zu schützen und höhere Renditen zu erzielen. Wirkliche Green-Bonds-Portfolios schließen „schmutzige“ Emittenten aus und finanzieren Unternehmen, die innovativer sowie zukunftsorientierter sind und gleichzeitig gegen Klima- und ESG-Risiken geschützt sind – eine Win-Win-Situation für Umwelt und Investor.

Soziale Aspekte gewinnen

an Gewicht

Interview mit Adrie Heinsbroek, Principal Responsible Investing bei NN Investment Partners

Auch politisch bedingt konzentriert sich Nachhaltigkeit derzeit sehr stark auf „Paris“ und den CO2-Ausstoß. Ist es vorstellbar, dass in absehbarer Zeit das „Social“ in ESG der neue Schwerpunkt sein wird?

In unseren Augen wird es künftig insgesamt zu einem besseren Gleichgewicht zwischen den Faktoren E, S und auch G kommen. Und das ist gut so. Schließlich möchten wir auch langfristig Erfolg haben und dafür müssen Regierungen, die auf ESG-Faktoren und verantwortungsbewusstes Investieren achten, einen klaren Weg verfolgen.

Regierungen und Finanzministerien haben erkannt, dass dies alleine nicht geht und sind zunehmend bereit, die Interessen von Investoren zu Themen wie nachhaltige Entwicklung und soziale Inklusion zu berücksichtigen. Daraus können sich Chancen ergeben. Nicht nur zusätzliche Finanzmittel sind notwendig, wir müssen auch alle an einem Strang ziehen, damit die Regierungen eine Chance haben, die UN-Ziele für nachhaltige Entwicklung (Sustainable Development Goals, SDGs) zu erreichen.

Experten, mit denen wir in Europa und in den Vereinigten Staaten gesprochen haben, befürworten den Wiederaufbau der Wirtschaft durch die Umsetzung von ESG-Kriterien. Allerdings warnen sie davor, dass sich die Maßnahmen nicht darauf beschränken dürfen, zum Beispiel ausschließlich die Energiewende zu fördern. Die Regierungen können es sich nicht länger leisten, den „sozialen“ Aspekt von Nachhaltigkeit und ESG zu vernachlässigen.

Die Umwelt-, Sozial- und Governance-Faktoren (ESG) spielen auch bei der Ermittlung des finanziellen Unternehmenswerts eine wichtige und wertvolle Rolle – und zwar ausgewogen. Natürlich kann je nach Thema einer der Faktoren relevanter sein. Im Allgemeinen ist es aber wichtig, alle drei Faktoren in die Gleichung einzubeziehen.

Ist denn schon erkennbar, dass soziale Kriterien an Gewicht gewinnen?

Der Startschuss ist zumindest gefallen. So spiegeln beispielsweise Gebote mit einem Volumen von insgesamt rund 233 Milliarden Euro für die erste Emission von sogenannten Social Bonds durch die Europäische Union das große Interesse der Investoren wider.

Reduziert die Taxonomie das Anlageuniversum für regulierte Investoren?

Allgemeingültige Definitionen und Beschreibungen haben positive Auswirkungen. So beleuchtet die EU-Taxonomie Maßnahmen – beispielsweise Nachhaltigkeit aus einem umweltpolitischen Blickwinkel – was die Transparenz für die Marktteilnehmer verbessern wird. Sie gewährleistet auch die Glaubwürdigkeit gegenüber Investoren, da sie zeigt, wie das Kapital allokiert wird.

Allerdings ist die Bedeutung der Einhaltung dieser Themen komplexer als zunächst vermutet. Da es um die Allokation von Kapital für den Wandel geht, sollten wir als Investoren auch in der Lage sein, Kapital für Sektoren, Aktivitäten oder Unternehmen bereitzustellen, die diesen Wandel vollziehen, sich also in die gewünschte Richtung bewegen, aber noch nicht vollständig der Definition entsprechen. Dies ist ein Balanceakt. Wir bei NN IP unterstützen die Transparenz und Ausrichtung von Regelungen und Standards.

Dennoch ist es wichtig, dass wir in der Lage sind, unseren Stakeholdern, einschließlich Kunden und Regierungen, zu erklären, dass wir auch einen anderen Weg einschlagen können, um das gemeinsame Ziel zu erreichen. Eine Standardisierung muss auch Handlungs- und Erklärungsspielraum dafür bieten, wie wir die zugrunde liegenden Metriken und Methoden anwenden.

Die Nachfrage nach ESG-Aktienanlagen ist groß. Kann ESG auch in der Breite bis hin zu Private Assets wirken?

Investoren ein breiteres Spektrum an verantwortungsbewussten Investmentoptionen zu bieten, ist eine Möglichkeit, wie Vermögensbesitzer und -verwalter einen stärkeren und langfristigen Wiederaufbau der Wirtschaft unterstützen können. Hier gibt es allerdings noch Luft nach oben.

Der aktuelle Stand des verantwortungsbewussten Investierens und die Möglichkeiten, die es bietet, spiegeln sich beispielsweise in der Altersvorsorge nicht wider. Und das sollte sich ändern. Dies könnte in naher Zukunft der Fall sein, da der Ruf nach verantwortungsbewussten Investitionsmöglichkeiten immer lauter wird.

Was ist vor allem vonnöten, um diese Investments umzusetzen?

Hier kommen wieder die ESG-Faktoren ins Spiel. Sie sind eine hervorragende Orientierungshilfe für Investoren, um fundierte Investmententscheidungen zu treffen und diese aktiv umzusetzen.

Die ESG-Performance eines Portfolios ist zu einem Maßstab für Wertschöpfung und Widerstandsfähigkeit beziehungsweise zur Risikoreduktion geworden. NN IP verwendet ESG- und Nachhaltigkeitsparameter auch zur Auswahl und Bewertung von Projekten und Unternehmen mit innovativen Geschäftsmodellen.

Schreiben Sie einen Kommentar