Asset-Klasse im Übergang

Blick auf einen Verkehrsknoten in Dubai: Die Anlageklasse Infrastruktur bietet viele Anknüpfungspunkte.

Die Asset-Klasse Infrastruktur ist dynamischer als gedacht und mitunter auch als gewünscht. Auf den Feldern Energy Transition und Digitalisierung ist viel in Bewegung und Investoren müssen sich mit neuen Risiken beschäftigen. Dies ist aber, mit Blick auf den großen Bedarf an Infrastruktur, eine sehr lohnende Übung.

Wenn gefühlt die halbe Welt in Berlin zusammenkommt, um über Margins zu diskutieren, hat die Konferenz Infrastructure Investor Global Summit wieder ihre Tore geöffnet. Dann üben sich in Podiumsdiskussionen Infrastruktur-Protagonisten in Fachsimpeleien und spulen routiniert für das Fachpublikum die Argumente für diese Asset-Klasse herunter: „attractive Risk-Returns“, „inflation protection“, „stable and predictable Cashflows“, „monopolistic character“ und natürlich „diversification“.

Ende März war in der Bundeshauptstadt aber auch viel Neues zu Infrastruktur zu erfahren, was den Eindruck erweckt, dass die Asset-Klasse nicht nur relativ stabil, sondern auch sehr dynamisch ist. Letzteres trifft zwar nicht auf das immer noch recht zähe Fundraising zu, allerdings ist in der Branche eine Übernahmewelle bei Fondsgesellschaften zu verzeichnen und sehr häufig wurde auf der Bühne und in Gesprächen ein zunehmender Private-Equity-Charakter thematisiert. Um es aber vorwegzunehmen: Debt, und aber auch die Asset-Klasse als Ganzes, wird bei Investoren weiter sehr gefragt bleiben.

„Wir sind für Infrastruktur sehr optimistisch“, sagte Katherine Kucherenko vom niederländischen Pensionsfonds-Manager APG, der bereits 37 seiner insgesamt 569 Milliarden Euros in Infrastruktur investiert hat. Ins Anlagejahr 2024 startete APG übrigens mit einem Investment in eine indonesische Mautstraße, welche auch der Startschuss für die Entwicklung von Indonesiens erster Toll Road Investment Platform sein soll, die man gemeinsam mit den Staatsfonds Adia und Ina entwickeln will.

Sehr optimistisch blickte auch Mike Hoverman vom US-Manager CIM in die Zukunft der Asset-Klasse: „Die Infrastruktur, die wir benötigen, existiert noch nicht. Es besteht also eine überwältigende Nachfrage. Wir befinden uns in einer sehr spannenden und vielversprechenden Zeit.“ Die Nachfrage sehen er und das Gros der Konferenzteilnehmer auf zwei Feldern: in den für die Digitalisierung benötigten Technologien und die Energy Transition. Zu letzterem sagte Matt Savering von Utimco, dem Endowment Fund der Universität von Texas: „Die Dekarbonisierung benötigt die größte Geldsumme der Geschichte.“

Infra Debt bleibt Investors Liebling

Vielversprechend ist Infrastruktur insbesondere für Versicherer. Gefühlt waren diese als Investoren und auch deren Asset Manager auf der Konferenz besonders stark vertreten. Die Ehre gaben sich Allianz GI, Axa IM, Aviva Investors, Generali Investments, LGIM, Manu Life, Meag und Phoenix. Grundsätzlich ist Infrastructure Debt wegen der gestiegenen Zinsen besonders interessant. Diese schaffen ein Renditeniveau auf Equity-Level – und zwar mit weniger Risiko. Ein Eldorado gerade für Lebensversicherungen sind langfristige, erstrangige Finanzierungen im Investment Grade.

Skeptiker warnen allerdings, dass anstehende Refinanzierungen eine Abwertungsspirale auslösen könnten, da der Käufer aufgrund höherer Zinskosten auf eine niedrigere Bewertung pocht. Florent del Piccia, Head of Debt bei Aviva Investors, bestätigt, dass Debt nun teurer ist: „Da jedoch mit den höheren Zinsen auch die Erlöse von Infrastruktur-Assets anstiegen, sind Abwertungen nicht zu befürchten. Was uns mehr Sorgen bereitet, ist das Kreditrisiko.“ Aviva gehört zu den größten Versicherungsgesellschaften der Welt. Zum Kundenkreis des Investment-Arms von Aviva zählen gerade für Debt-Strategien viele Versicherungen, auch aus Deutschland. „Für diese investieren wir größtenteils in senior secured Investment-Grade-Bonitäten“, so del Piccia.

Eine gewisse Herausforderung sind die für Renewables in Core-Ländern auf 300 Basispunkte geschrumpfte Margen. Im Falle eines fixen Kupons hätte der Investor laut del Piccia „damit aber immer noch eine Illiquiditätsprämie zu Corporate Bonds von etwa einem Prozentpunkt – für Assets, die stabiler sind und eine bevorzugte Behandlung des Kapitals genießen“. Debt-Fonds haben aber das Problem, dass dieses Feld nun von Bankfinanzierungen dominiert wird. Möglichkeiten für höhere Renditen sieht der Österreicher in Nachrängen oder indem man nach Skandinavien oder Südeuropa ausweicht. Im Norden winken höhere Returns für Renewables wegen möglicher Merchant-Risiken und im Süden wegen des – zumindest in der Vergangenheit – größeren politischen Risikos.

Der deutsche Renewables-Markt ist dagegen derzeit wenig elektrisierend. Wie 7C Solarparken, ein Solarkraftwerksbetreiber mit Deutschland-Fokus, in seinem Ausblick mitteilt, will man sich auf Projekte konzentrieren, die eine Eigenkapitalrendite von 450 Basispunkten über der Rendite von zehnjährigen Bundesanleihen bieten. Zwar stelle die anstehende Elektrifizierung ein großes Potenzial dar. Im laufenden Jahr hemmen jedoch lange Vorlaufzeiten für den Netzanschluss von im Bau befindlichen Projekten, niedrige Strompreise und hohe Zinssätze.

Oder man finanziert auf der Suche nach mehr Rendite statt Energie die Digitalisierung. „Für Glasfaser und Telekom-Towers besteht ein großes Nachfrage-Volumen nach Krediten. Das hat aber meistens keinen Investment Grade und bei Rechenzentren besteht zudem ein Development-Risiko. Es ist aber reguliertes Geschäft. Auf opportunistischer Basis geben wir auch Debt für die Digitalisierung“, so Florent del Piccia. Ein starker Renditedruck bestehe auf jeden Fall nicht. „Bei Versicherungen ist, anders als noch 2022, der Renditedruck nicht mehr ganz so groß.“

Abhängig vom Nutzer lassen sich mit Rechenzentren aber auch eine sehr gute Bonität und Grünstrom verbinden. Typischerweise ist man derzeit bei Data Centers im Megawatt-Bereich unterwegs. Es sollen aber auch Pläne für ein Gigawatt bestehen. Das wird aber nicht allen reichen. „Big Tech Companies wie Apple wollen Data Center mit fünf Gigawatt – und zwar jetzt und in grün“, so Damian Darragh, I Squared Capital.

Naheliegend ist für renditesuchende Debt-Investoren der Non-Investment-Grade. „Unterhalb des Investment Grades ist es möglich, mit erfahrenen Asset Managern zweistellige Renditen zu erzielen – und zwar ohne zu viel Risiken zu nehmen, erklärte Claudio Vescovo, Head of European Energy Transition Credit Funds bei Nuveen Infrastructure. Nuveen erwarb 2021 Vescovos bisherigen Arbeitgeber, Glennmont Partners. Eine Idee ist für Nuveen, Banken „Begleitschutz“ für deren Senior-Finanzierungen zu geben. „Unser Equity Cushion kostet, verschafft aber unseren Kunden, zu denen auch deutsche Versicherungen zählen, gut vorhersagbare Cashflows“, so Vescovo. Dies zeigt, dass für Versicherer nicht nur Solvency II ein Punkt ist, Fremdkapital für Infrastruktur zu geben.

Unterhalb des Investment Grades eröffnen sich für Investoren interessante Möglichkeiten, zur Energy Transition beizutragen und neben guten Renditen auch Ratingverbesserungen zu erzielen. „Bankfinanzierungen haben einen Spread von 150 Basispunkten, was in absoluten Zahlen Renditen von rund 450 Basispunkten ermöglicht. Unser Fokus auf den Mid-Markt, der in der Regel kein Investment-Grade-Rating hat, bietet dagegen einen signifikanten Pick-up“, erklärt Laurent Dubois, CIO Credit bei Sienna Investment Managers. Bei einer Duration von fünf bis sechs Jahren stellt Dubois eine IRR von acht bis zehn Prozent in Aussicht.

Dieser Pick-up resultiert aus der vom Investmentteam verfolgten Strategie der direct Origination, welches von einem umfangreichen Netzwerk von mittelständischen Industrieunternehmen in ganz Europa profitiert. „Wir bewegen uns zwischen Senior und Junior. Zu Beginn der Bauphase eines Projekts liegt das Kreditrating bei BB+. Später, in der Betriebsphase, hat sich der Loan-to-Value so weit reduziert, dass die Kreditwürdigkeit um einen Notch nach oben in den Investment Grade klettert. So unterstützen Anleger die Energy Transition und profitieren von einer positiven Rating Migration“, sagte Dubois.

Ein Beispiel für ein Greenfield-Projekt: Sienna hat für den Bau eines Solarparks in der Nähe von Rom eine Finanzierung von 25 Millionen Euro für sieben Jahre bereitgestellt. Der französische Asset Manager führt derzeit auch die Finanzierung von zehn Windparks in Deutschland durch, wovon sich die Hälfte noch in der Konstruktion befindet. Anders als in den Bereichen höherer Bonität, wo sich die Banken tummeln, haben Asset Manager wie Sienna eine große Auswahlmöglichkeit zwischen verschiedenen Projekten. Deren Debt Fonds wissen darum auch die Entwickler zu schätzen. „Anders als Banken erhalten wir eine Prämie dafür, dass wir da sind, wenn wir gebraucht werden. Es liegt also nicht nur an der Inflation oder dem allgemeinen Anstieg der Referenzzinssätze, dass die Rendite, die wir auf Fremdkapital erzielen, so attraktiv ist“, erklärt Dubois. Jetzt, da die Inflation sinkt, hält Dubois es jedoch für sinnvoll, einen festen Kupon zu vereinbaren.

Wer Opportunitäten in der Energy Transition sucht, wird schnell in den Emerging Markets fündig. Dort vergibt Blue Orchard in ausgewählten Ländern mit Asset-Fokus Kredite vornehmlich in Dollar an Infrastruktur-Unternehmen. Ashwin West, Leiter Sustainable Infrastructure beim Asset Manager Blue Orchard, der vor über 20 Jahren mit Microfinance startete und heute zu Schroders gehört: „Unser Renditeziel liegt beim SOFR (Secured Overnight Financing Rate) zuzüglich einer Marge im mittleren einstelligen Bereich. Absolut betrachtet streben wir langfristig Renditen im hohen einstelligen bis niedrigen zweistelligen Bereich an.“

Interessanterweise ähnelt das Risiko dem der Developed Markets. „Laut Daten von Moody’s sind die Default Rates, Erholungsraten und Verlustquoten in den Developed und in den Emerging Markets sehr ähnlich“, beschrieb West das Risiko. Ebenfalls ist ähnlich, dass die Finanzierung der Digitalisierung renditeträchtiger, aber auch riskanter als die der Energy Transition ist. Ein spezielles technisches Risiko der Emerging Markets ist aufgrund des warmen Klimas die Kühlung von Rechenzentren. „Die Kühlung verbraucht viel Wasser und Energie. Umso mehr muss in Energieeffizienzmaßnahmen investiert werden“, so West.

Viele Investoren würden mit bestimmten Impact-Zielen zu Schroders kommen, wofür mit Blue Orchard ein spezialisierter Lösungsanbieter mit EM-Fokus im eigenen Hause vorhanden ist. Unter anderem misst Blue Orchard bestimmte KPIs, beispielsweise wie viele Jobs ein finanziertes Projekt geschaffen hat, wie viele Kilometer mit Elektroautos gefahren oder – der Klassiker – wie stark CO₂-Emissionen reduziert wurden. „Hierzu erwarten wir von den Kreditnehmern Reportings und integrieren diese in unsere Kreditanalysen. In manchen Fällen adjustiert sich je nach KPI-Zielerreichung der Kupon“, so Ashwin West.

Loss given Defaults auf dem Niveau von entwickelten Märkten nehmen Anleger sicherlich interessiert zur Kenntnis. Noch interessierter wären sie aber an staatlichem Begleitschutz, der gewisse Verluste absorbiert. „Strukturen, in denen Regierungen die First Loss Tranchen nehmen, sind wirklich hilfreich in den Emerging Markets“, erklärte Henrik Lundin, CEO und CIO der IMAS Foundation, hinter der das schwedische Unternehmen Ikea steht. „Es ist aber schwierig, solche Strukturen aufzusetzen. Gut wäre, wenn es mehr Investoren gäbe, die die hier Druck machen.“

Die Energy Transition elektrisiert die Branche

Dass Debt-Renditen auf Equity-Niveau liegen – aber bei geringerem Risiko – war ein großes Konferenzthema. Das dominierende Thema war jedoch die Energy Transition und der mit ihr einhergehende wachsende Private Equity Touch. „Vor 20 Jahren drehte sich die Energieinfrastruktur um die Produktion von Erneuerbaren Energien. Heute ist Energieeffizienz ein großes Thema“, erläuterte Raphaël Lance, Head of Energy Transition Funds bei Mirova. „Wir beschäftigen uns deshalb stark mit Batteriespeichern und machen die ersten Schritte in Richtung grünem Wasserstoff. Der Investment Case liegt bei Batteriespeichern darin, in Kapazitätsmärkten für die Bereitstellung von Strom vom Netzbetreiber mit einem fixen Betrag bezahlt zu werden. Beispielsweise in Spanien lassen sich aber auch mit Merchant-Strategien Arbitrage-Erlöse erzielen.“

Joost Bergsma, einst Mitgründer von Glennmont und heute Global Head of Clean Energy bei Nuveen, vertritt eine ähnliche Transition-Sichtweise: „Früher ging es darum, immer mehr Renewable Power Stations zu erstellen. Heute geht es um deren Verknüpfung. Dabei spielen Stromnetze, Software, Batteriespeicher und Stromhandel wichtige Rollen. Die Transition ist die Summe dieser Komponenten.“ Nuveen betreibt Batterien in Finnland und Italien mit Co-Location-Fokus. „Wir wollen vorhersehbare Cashflows und finden diese in Kapazitätszahlungen. Darüber hinaus bieten Batterien in Merchant-Märkten Arbitrage-Möglichkeiten.“

Letzteres hat wenig mit dem üblichen Infrastruktur-Investment-Case zu tun, langfristige Verträge mit Stromabnehmern abzuschließen. Andererseits helfen Batterien, eigene Merchant-Risiken und den klimaschädlichen Einsatz von Gaskraftwerken zur Netzstabilität zu reduzieren. „Je mehr der Net-Zero-Zeitpunkt näher rückt, desto relevanter werden Batterien. Damit entstehen weitere Erlös-Ströme“, erklärte Alena Antonova vom UK-Pensionsfonds Railpen. Dies erhöhe die Zahl der Opportunities, nicht aber das Risiko. Das größte Risiko liegt für Antonova in der Vorhersagbarkeit der Strompreis-Volatilität. „Dagegen sind Windaufkommen und Sonnentage mehr oder weniger planbar.“

Dieses Risiko können Stromspeicher reduzieren – sie erhöhen aber das technische Risiko. Asset Ownern empfiehlt sich, sich gegen vorzeitigen Verschleiß durch ständiges Laden und Entladen abzusichern. Railpen hält gemeinsam mit der Alberta Investment Management Corporation eine Mehrheitsbeteiligung an Constantine Energy Storage. Diese Plattform dient der Unterstützung der Energiewende und soll umgerechnet fast eine halbe Milliarde Euro in den Aufbau einer Pipeline von Batteriespeicherprojekten in UK investieren.

Neben Railpen speichert auch der australische Pensionsfonds Aware Super einen Teil seiner 160 Milliarden US-Dollar an Assets in Batterien – und verfolgt dabei zwei Ziele. Nämlich einmal, für die Anspruchsberechtigten langfristig Werte zu schaffen, und zum anderen, Emissionen zu reduzieren sowie die Transition hin zu einer Low-Carbon-Ökonomie zu unterstützen. Zudem verweist der Pensionsfonds zur Begründung seiner Storage-Aktivitäten auf die Sustainable Development Goals. Im Herbst 2023 wurde publik, dass Aware Super bis zu zwei Milliarden US-Dollar für Batteriespeicher geben will. Geplant ist, in Australien mit Batteriespeichern verbundene Solarparks zu erwerben. Gestartet ist Aware Super in kleinerem Stil mit zwei Batterie-Speicherprojekten in den USA.

Der große Nachteil von Batterien: Sie können Energie nur für wenige Stunden speichern. „Batterien eignen sich beispielsweise für Elektroautos oder die Kurzfrist-Speicherung, zum Beispiel dafür, den Strom von Solarparks tagsüber zu speichern und nachts abzugeben. Bei Windparks halten aber Flauten oder Stürme oft länger als 24 Stunden an. Batterien sind jedoch nach bereits einem Tag leer oder voll – und dann eine ineffiziente beziehungsweise teure Lösung“, erläuterte Carsten Schmeding von Senco Hydrogen Capital in der Januar-Ausgabe (2024) von portfolio institutionell. Der Asset Manager beschäftigt sich mit Wasserstoff über die Asset-Klasse Private Equity.

Auf der Berliner Infrastruktur-Konferenz hielt sich die Begeisterung für Wasserstoff dagegen sehr in Grenzen. Zwar beschäftigen sich manche Asset Manager laut eigenem Bekunden mit Wasserstoff und hätten schon erste Schnupper-Investments getätigt. Auch sind von Kaliforniens Lehrer-Pensionsfonds Calstrs Commitments gegenüber dem sehr unternehmerischen Infrastruktur-Manager Generate bekannt, der sich auch grünem Wasserstoff widmet. Grundsätzlich schien man aber Wasserstoff als (noch) nicht geeignet für Infrastruktur-Anleger zu sehen. Ein Grund sind die Kosten. „Während die Kosten von Batterien sinken, ist Wasserstoff immer noch in der Frühphase“, sagte David Giordano. Zweiter Grund ist für den Global Head of Climate Infrastructure bei Blackrock ein Mangel an Investitionen in operativ tätigen Anlagen, also die typischen Ziele seiner Global Renewable Power Plattform. „Mir scheint, dass es zu Wasserstoff mehr Konferenzen als Investitionsmöglichkeiten gibt.“ Spannender als Wasserstoff ist für Blackrock zum Beispiel die dezentrale Energieversorgung durch PV-Aufdachanlagen. Vor Kurzem beteiligte man sich mit über 200 Millionen Dollar an dem deutschen Unternehmen Enviria, das sich mit diesem Thema bei Gewerbeimmobilien beschäftigt.

Dass es kaum Infrastruktur-Produkte für Wasserstoff gibt, liegt daran, dass einige Investoren Wasserstoff Infrastruktur-Charakter absprechen. „Einige Assets, wie beispielsweise Wasserstoff, klingen fantastisch, machen aber keinen Sinn. Wir sind Fiduziar von Kapital und nicht dafür da, die Welt zu retten“, gab Matt Severin von Utimco zu Protokoll. Lieber investiert der US-Pensionsfonds auch wegen der Skalierbarkeit in Batterien. Hans Fredrik Forssman von Skandia Mutual Life verweist auf die derzeit noch bestehenden physischen und ökonomischen Herausforderungen für grünen Wasserstoff. Auch mangele es an Transportmöglichkeiten und an Abnehmern. „Das ist ein klassisches Henne-Ei-Problem“, so Forssman. Zudem mangele es Wasserstoff bei der Konversion an Effizienz. Als Infrastrukturinvestor sei man auch nicht in der Lage, sich in einer Technologie zu engagieren, die vielleicht erst in fünf Jahren ausgereift ist oder noch schlimmer vielleicht in zehn Jahren überflüssig ist. „Ich will nicht in einer Risikoposition festsitzen, die ich nicht lösen kann.“

Unbehagen schien Forssman vor allem noch eine weitere Komponente zu bereiten: „Wasserstoff ist kein ökonomisches, sondern ein politisches Projekt. Das mag ich nicht!“ Diese Technologie brauche noch Zeit, die die Politik aber nicht geben will. „Wasserstoff passt zum jetzigen Zeitpunkt nicht zu einem Infrastrukturinvestor. Also habe ich es aufgegeben“, sagte Forssman abschließend. Aber: Auch Batteriespeicher haben Infrastruktur-Player noch vor Kurzem mit zu großen technologischen Risiken verbunden. Vor fünf Jahren waren Batteriespeicher kein Investment Case. In weiteren fünf Jahren könnte grüner Wasserstoff ein für Infrastrukturfonds ausreichend ausgereiftes Asset werden.

Private Equity Touch – too much?

Infrastrukturanleger schätzen langfristige Verträge zur Abnahme von Strom, die für Planungssicherheit sorgen. Nicht umsonst hat Infrastruktur den Ruf, ein Bond-Proxy zu sein (an dem man nun aber auch den Inflations-Hedge sehr zu schätzen gelernt hat). Aber auch ohne die Wasserstoff-Diskussion: Auf der Konferenz wurde klar, dass Infrastruktur unternehmerischer wird, etwas Private Equity Touch bekommt. „Infrastruktur – insbesondere digitale Infrastruktur – ist viel dynamischer als früher gedacht. Wir glauben an Growth Capex und greifen in den Private-Equity-Werkzeugkasten“, so Benn Mikula von Cordiant Capital aus Montreal. Bei Cordiant ist man also bereit, Assets nicht nur zu kaufen und zu betreiben, sondern diese mit weiterem Kapital auf Wachstums- und Expansionskurs zu schicken. Aber auch bei klassischer Energieinfrastruktur erinnern die Bemühungen, die grüne Energieerzeugung mit Netzen, Speicher und Software zu verknüpfen und eventuell noch ein Stromhandel-Desk anzukoppeln an Buy-and-Build-Strategien aus der Private-Equity-Welt.

Grünstrom benötigen nicht zuletzt auch Stromtankstellen und diese wiederum ein Business-Modell. Nur auf Bereitstellungsgebühren zu setzen, dürfte nicht immer ausreichen. Charger dürften auch die Bereitschaft erfordern, unternehmerische Risiken einzugehen. „Wir alle starteten in Infrastruktur mit Feed in Tarifs. Diese Zeiten sind aber vorbei und wir müssen uns weiterentwickeln. Nun müssen wir einen industriellen Ansatz fahren“, appellierte Massimo Resta von Zouk Capital an die Veränderungsbereitschaft der Branche. „Es kann doch nicht sein, dass wir langfristige Investoren haben und nur fixe Vereinbarungen treffen wollen?“

„Doch, das kann sein!“, wird manch langfristiger Investor entgegnen. Sie reagieren, so ist aus Anlageausschusssitzungen zu hören, hin und wieder irritiert über Private-Equity-Elemente in ihren Infrastrukturfonds. Ohne den einen oder anderen Griff in den Private-Equity-Werkzeugkasten dürften die Energy Transition und die Digitalisierung jedoch kaum möglich sein. „Unser Fokus liegt nach wie vor auf purer Infrastruktur mit vertraglich vereinbarten Erlösen. Wir müssen uns aber auch neuen Technologien widmen, was für einen gewissen Private Equity Touch sorgt“, teilte Joost Bergsma von Nuveen mit. Seiner Meinung nach können die Kunden den Unterschied zwischen Private-Equity- und Infrastrukturfonds gut erkennen.

Blackrocks David Giordano räumt ebenfalls ein, dass sich die Definition von Infrastruktur gedehnt hat und Private-Equity-Elemente Einzug hielten. Aber: „Das Core-Element sind und bleiben Investitionen in klassische Infrastruktur-Assets.“ Gedanke am Rande: Ein bestehender Windpark mag ein klassisches Brownfield-Asset sein – allerdings nur, wenn der Owner keine Merchant-Risiken nehmen muss. Ansonsten ist der Kauf eines Greenfield Asset und dessen Entwicklung mit einer Value-add-Strategie zu einem Brownfield in der Regel weniger riskant.

Development-Risiken zu nehmen, hilft der Transition und macht aus Renditesicht Sinn. Development-Risiken bei einer anderen Art von Transition hat die Ikav genommen – und diese machten aus Renditesicht noch mehr Sinn. Gemeinsam mit dem Canada Pension Plan erwarb die Ikav 2022, auch mit Geld von deutschen Versicherern, über 20 Prozent der kalifornischen Ölproduktion. Hinter dem Investment steht die Strategie, die heutige Energieversorgung sicherzustellen und gleichzeitig auf dem Gelände den Ausbau von Renewables, insbesondere PV- und Concentrated-Solar-Power-Anlagen voranzutreiben.

Die Vergütung von Ikav hängt bei dem Projekt auch von CO₂-Reduktionszielen ab. Diese Strategie und dieses Asset waren nun auch für die börsennotierte California Resources Corporation so interessant, dass sie ein Angebot zwecks einer Fusion unterbreitete. „Unsere Kunden können sich dadurch voraussichtlich eine Rendite von über 30 Prozent sichern“, freut sich Ikav-CEO Constantin von Wasserschleben. Mit einem solchen Private-Equity-Touch können Infrastrukturinvestoren gut leben.

LPs mangelt es an Liquidität und Value

Trotz des großen Bedarfs an Infrastruktur-Assets ist Fundraising für die GPs eine Herausforderung. Für LPs wiederum kann es auch ein Risiko sein, wenn es dem GP nicht gelingt, den Fonds wie geplant zu closen. „Letztes Jahr war das Fundraising in diesem Sektor praktisch eingefroren. Jetzt ist es wieder möglich, Mittel einzusammeln“, berichtete Markus Schuwerack von Sienna Investment Managers. Allerdings ist gerade bei Lebensversicherungen die Liquidität oft knapp. „Wenn diese nun commiten, fallen die Zusagen meist kleiner aus als früher.“ Was im Sales auf jeden Fall nicht schadet, ist eine Artikel-9-Klassifizierung nach der Offenlegungsverordnung. „In den Private Markets fällt das Fundraising schwer, da es gerade großen Versicherungen an Liquidität mangelt. Aber Fonds nach Artikel 9 anbieten zu können, hilft im Vertrieb“, sagte Raphaël Lance von Mirova.

Was LPs noch mehr als die ESG-Klassifizierung interessiert: Value! „Das DPI ist die neue IRR“, brachte es Jake Erhard von Arclight auf den Punkt. Die Relation von Distributed zu Paid-in-Capital zeigt an, wie viel Investoren von ihrem Kapitaleinsatz bereits zurückbekamen und stammt aus der Private-Equity-Welt. Etwas ausführlicher nahm Graham Matthews von Patrizia Stellung: „Ein klarer Trend ist, dass LPs GPs suchen, die Value und Returns abliefern. Heutzutage ist es für Asset Manager wichtiger denn je, Investoren demonstrieren zu können, dass man Value liefern kann.“ Damit einher geht, dass Investoren bei der Strategie wählerischer werden. David Giordano von Blackrock: „Früher suchten Investoren vor allem Diversifikation. Heute wollen Investoren spezifische und gut definierte Strategien mit interessanter Risk-Return-Perspektive. Der Fokus liegt heute viel stärker auf dem Total Return.“

Value suchen große GPs wie Mark Hector von Aware Super aber nicht nur in der Strategie des Asset Managers. „Für uns wird es mehr und mehr zu einer Obsession, Einfluss zu bekommen. Für uns liegt Value darin, die Governance adäquat gestalten zu können. Wir sind ein großer Anleger und sollten deshalb diese Aufgabe gut lösen.“ Außerdem schätzt Aware Super Liquidität. „Liquidität hilft der Flexibilität“, so Hector. Grundsätzlich dürfte für Investoren gelten, dass man zwar weiter viel Zutrauen und Optimismus gegenüber Infrastruktur hegt, jedoch sich stärker über Risiken Gedanken macht.

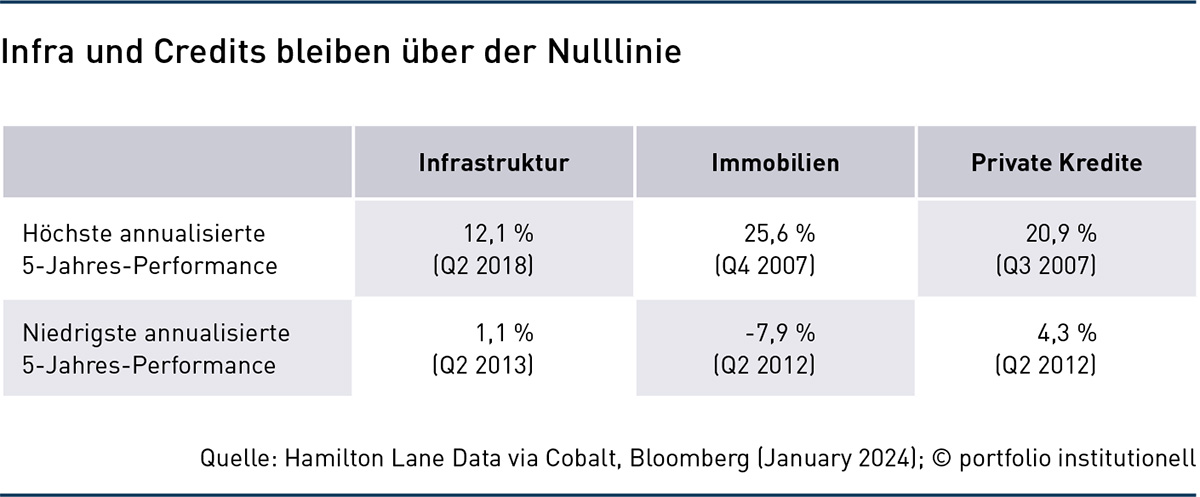

Beispiel: Christian Wiehenkamp vom Family Office Perpetual: „Viele Akteure behaupten, dass die höheren Zinsen Infrastruktur nicht treffen. Der nächste Käufer hat jedoch höhere Finanzierungskosten.“ Dies könnte zu einem Bewertungsrutsch führen. Üblicherweise verweisen die GPs an dieser Stelle darauf, dass die Inflation zwar für höhere Kosten beim Betrieb eines Assets sorgt, allerdings auch für noch höhere Returns. Wie gesehen, hat sich aber beispielsweise der Bau von Offshore-Windparks vor der US-Ostküste aus Kostengründen als nicht mehr profitabel erwiesen. Ein weiterer Punkt, der bei Wiehenkamp zur Vorsicht beiträgt und der an die Situation bei Real Estate erinnert, ist der Bewertungsunterschied zwischen privat gehaltener und gelisteter Infrastruktur. „Einer muss falsch liegen“, so Wiehenkamp.

Größte Bedrohung für Infrastruktur-Assets ist allerdings Krieg. Der Aggressor Russland hat in der Ukraine die Energieinfrastruktur im Visier und interessiert sich europaweit für digitale Infrastruktur. Natalia Katser-Buchkovska, Energieexpertin und ehemalige ukrainische Parlamentarierin, betonte auf der Konferenz die Schäden, die Infrastruktur-Assets in der Ukraine erleiden. „Physischer Krieg ist die größte Bedrohung für Infrastruktur-Assets.“ Eine Lehre ist für Katser-Buchkovska, dass man sich „nie von einer Energiequelle abhängig machen darf – insbesondere, wenn diese in der Hand eines Diktators liegt“. Was die Ukraine nun brauche, seien flexible, resiliente und nachhaltige Energieformen. Das gilt aber auch für den Rest der Welt.

Schlagworte: Infrastructure Debt | Infrastruktur / Infrastructure Equity

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar