Asset-Klasse ohne Status

In 2008 war es der US-Markt für Hypothekenkredite, der die Finanzkrise auslöste, während es in Europa kaum Defaults gab. Einige institutionelle Anleger halten damals wie heute viel von der Anlageklasse und digitale Plattformen drängen auf den Markt.

Die Finanzkrise liegt mehr als elf Jahre zurück, aber die mitunter reißerischen Darstellungen von den Zusammenhängen zwischen Verbriefungen, Investmentbanken und Sub-Prime-Krediten bestimmen noch immer das Bild. Asset Backed Securities standen im Mittelpunkt der Krise. Das blieb haften. Der US-Markt für diese Papiere ist mit über zehn Billionen Dollar größer als der für US-Treasuries. Wie Adam Tooze in seinem Buch „Crashed“ ausführt, sollten im Zuge der Sub-Prime-Krise zwischen August 2006 und August 2009 Hypothekendarlehen in Höhe von 738 Milliarden Dollar einen Zahlungsschock erleben.

Nachdem der Markt für ABS auch in Europa im Nachgang der Finanzkrise deutlich eingebrochen war – in 2008 lag das Marktvolumen der Association for Financial Markets in Europe (AFME) zufolge bei etwa 815 Milliarden Euro, in 2014 bei 217 Milliarden – ist er mittlerweile wieder gewachsen. Zum Ende des vierten Quartals betrug das Volumen in Europa inklusive Großbritannien etwa 1,24 Billionen Euro, so die AFME. Nach Zahlen von Aegon Asset Management umfassen etwa 25 Prozent des europäischen Marktes Anleihen auf den britischen Markt, die ABS mit Triple-A-Rating belaufen sich auf rund 42 Prozent des Marktvolumens. 58 Prozent sind Hypothekenpapiere, 19 Prozent Konsumentenkredite, zwölf Prozent sind Kredite an Corporates und etwa sieben Prozent SME-Loans, also Kredite an kleinere und mittlere Unternehmen.

Da der Anteil Großbritanniens am europäischen ABS-Markt relativ hoch ist, führen die Fondsanbieter Stresstestszenarien für einen Brexit durch. „Nur eine gegenüber 2008 deutlich verschärfte Krise würde zu Ausfällen im ABS-Markt führen. Wir erwarten jedoch eine etwas höhere Marktpreis-Volatilität um den Brexit herum, und deshalb haben wir unsere UK-basierten Assets in den letzten Monaten leicht reduziert“, sagt Rens Ramaekers, Portfolio Manager Mortgages and Consumer Loans von Aegon Asset Management. Aegon investiert mit seinen Fonds ausschließlich in Euro und auf Sterling denominierte ABS. UK-basierte Residential Mortgage Backed Securities (RMBS) bergen zudem hinsichtlich der Laufzeiten Unsicherheit für Investoren. „Immobilienkredite in Großbritannien sind meist nur für zwei bis drei Jahre fest verzinst und es existiert keine Vorfälligkeitsentschädigung, so dass Hausbesitzer nach diesem Zeitraum häufig einen neuen Kredit aufnehmen und damit den alten zurückzahlen, um zu günstigeren Zinskonditionen zu kommen“, erläutert Sabrina Jacobs, Senior Fixed Income Investment Specialist bei Insight Investment. „Investoren werden häufig vor Ende der Laufzeit ausgezahlt und wissen nicht, zu welchen Spreads sie wieder anlegen können.“

Seitens der Politik wurde seit der Finanzkrise die Transparenz und Regulierung für die Produkte gestärkt. Wie Deloitte in einem Whitepaper von 2018 berichtet, müssen Emittenten von ABS seit 2013 umfassende Informationen auf Einzelkreditebene (Loan by Loan) zur Verfügung stellen und zwar zunächst für Residential Mortgage Backed Securities (RMBS) und für Mittelstandskreditverbriefungen (SME-Loans). Später kamen Verbriefungen von Gewerbeimmobilien (Commercial Mortgage Backed Securities), von Verbraucherkrediten, Autofinanzierungen und Leasing sowie Kreditkartenforderungen hinzu. Zudem trat im Januar 2018 eine neue Verbriefungs-Verordnung durch die Europäische Union in Kraft. Sie schreibt zum Beispiel die Mindestbeteiligung des Originators am Volumen eines forderungsbesicherten Wertpapiers auf fünf Prozent fest und verbietet Wiederverbriefungen. Die Verordnung gilt für Neuemissionen in der EU ab dem 1. Januar 2019.

Hohe Datenverfügbarkeit

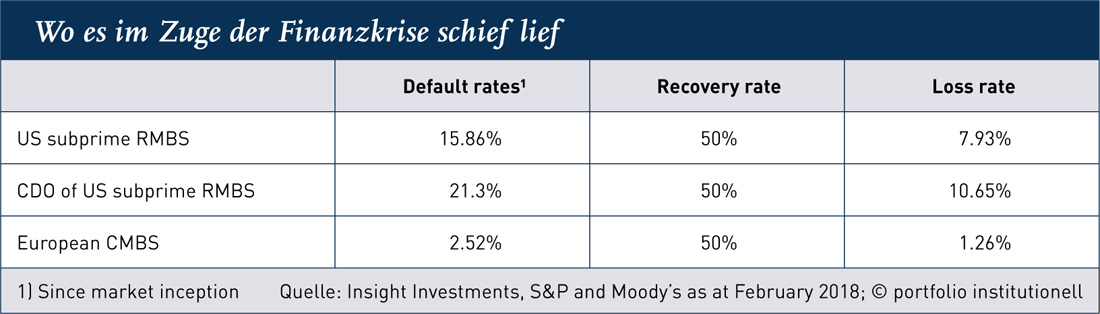

Investoren, die sich schon lange mit ABS beschäftigen, ziehen ein insgesamt positives Fazit auch im Hinblick auf die Finanzkrise, insbesondere, was den europäischen Markt angeht: „Laut Fitch wurden zwischen 2000 und 2018 insgesamt 3,5 Billionen Euro im europäischen Structured-Finance-Sektor emittiert und die heute beobachtbaren, größtenteils realisierten Verluste sind marginal“, sagt Portfolio Manager Colin Warschau von der Meag. Seit 2001 investiert die Meag, der Vermögensverwalter von Münchener Rück und Ergo, in die Anlageklasse und hält die ABS-Papiere im Direktbestand oder über Konzernfonds. „Grundlage unserer ABS-Investments ist eine eigene und vollumfängliche Fundamentalanalyse sämtlicher Transaktionen. Um sicherzustellen, dass die Transaktionen auch bei einem sehr adversen Marktumfeld nicht ausfallen, unterziehen wir jede Struktur konservativen Stresstests und wir erwerben nur die Papiere, die diesen Stresstests laufend standhalten“, sagt Portfolio Manager Colin Warschau. Die Meag verwaltet designierte ABS-Fonds und nutzt ABS zusätzlich als Substitut in Investmentgrade-Corporates-Fonds. Auch und gerade die Transparenz sei bei ABS heute hoch, meint Colin Warschau, in den meisten Fällen höher als bei den klassischen Pfandbriefen: „ABS-Anleihen sind relativ kurzlaufende Wertpapiere mit entsprechender struktureller Besicherung, guter Portfoliodiversifikation und hoher Transparenz“, so Warschau.

Den Vorwurf, dass ABS undurchsichtig seien, hält Ramaekers von Aegon zudem für Unfug. ABS seien heute relativ standardisierte Produkte: „Die Daten für die Kreditvergabe nach Kreditniveau sind auf Quartals- und Monatsbasis verfügbar und zeigen die einzelnen Kredite, die den Anleihen unterliegen.“ Auch die Rating-Qualität hätte sich verbessert: „Die Methodik der Rating-Agenturen hat sich deutlich verändert. In der Finanzkrise wurden Tranchen als High Quality ausgezeichnet, weil sie mittels Mehrfachverbriefung diversifiziert wurden – das wird heute nicht mehr gemacht“, erklärt Sabrina Jacobs. „Es ist aber einiges an Expertise gefragt, um erfolgreich zu investieren. Es bedeutet sehr viel Research.“ Auch die Meag verlässt sich nicht allein auf externe Ratings: „Wir stellen bei unseren Anlageentscheidungen auf unsere eigene Analyseexpertise ab“, so Colin Warschau.

Pfandbriefe unterscheiden sich zudem nicht nur bei den Renditen, die im Durchschnitt mittlerweile negativ sind, von ABS, sondern auch in den Kapitalanforderungen von Versicherungsunternehmen und Pensionskassen. Nach der Anlageverordnung bei Pensionskassen und kleineren Versicherern dürfen ABS-Papiere nicht mehr als 7,5 Prozent des Sicherungsvermögens ausmachen. Nach Solvency II hängt die Höhe des zu unterlegenden Eigenkapitals von Bonität und Rating und der jeweiligen Laufzeit ab. So seien die Anforderungen für Senior RMBS etwa dreimal so hoch wie jene für Pfandbriefe. Für Typ-2-Verbriefungen wie Collateralised Loan Obligations (CLOs) und CMBS seien die Kapitalanforderungen enorm, schreibt die Vontobel-Boutique Twenty Four AM: „Im Ratingbereich von A und BBB, dem Sweetspot von Versicherern, sind die Kapitalanforderungen bis zu zwölfmal so hoch wie für Unternehmen.“ Die Eigenkapitalunterlegungspflichten stehen bei ABS nicht im Verhältnis zum tatsächlichen ökonomischen Ausfallrisiko, findet die Meag. Im Vergleich zu Pfandbriefen, die eine deutlich niedrigere Eigenkapitalunterlegung erfordern, offerierten Covered Bonds zwar als Sicherheiten zusätzlich den Rückgriff auf den Covered-Bond-Emittenten, im Gegenzug fehlten aber die strukturellen Sicherungsmechanismen wie bei ABS, zum Beispiel das Credit Enhancement durch die Tranchierung. Warschau kritisiert denn auch die gesetzliche Regulierung im Zuge der Finanzkrise: „Anstatt stärker auf die Kompetenz der Investoren und eine differenzierte, dem Risiko angemessene Eigenkapitalunterlegung zu setzen, hat sie dafür gesorgt, dass für die ABS-Asset-Klasse überproportional viel Risikokapital zu hinterlegen ist – was insbesondere in Europa in keinem risikoadäquaten Verhältnis zu den äußerst geringen historischen Kredit-Verlusten der Asset-Klasse steht.“

Beleihungswerte bei Pfandbriefen

Warum Pfandbriefe aufsichtsrechtlich anders behandelt werden als ABS, erklärt sich auch durch ihre Struktur: „Im Unterschied zu Covered Bonds besteht bei RMBS kein Rückgriff auf die ursprünglich kreditgebende Bank, daher ist Transparenz für RMBS-Portfolien besonders wichtig“, sagt Colin Warschau. „Banken- und Länderrisiken haben zudem einen deutlich höheren Einfluss auf die Spreadperformance von Covered Bonds als auf ABS-Papiere.“ Marcus Schulte, Treasury-Vorstand der Deutschen Pfandbriefbank beschreibt die Unterschiede von ABS zu Pfandbriefen so: „Banken haben bei Pfandbriefen deutlich weniger Freiheiten. Pfandbriefe müssen bei Fälligkeit zurückgezahlt werden und Emittenten sind verpflichtet, entsprechend Liquidität vorzuhalten. ABS erlauben mehr Spielraum, dass Laufzeiten verlängert werden“, sagt Schulte. Im Markt für deutsche Hypothekenpfandbriefe sind heute etwa 234 Milliarden Euro ausstehend. Zentral ist bei dem Instrument der Schutz des Gläubigers, unter anderem durch das Konstrukt des Beleihungswertes, der im Pfandbriefgesetz definiert wird. „Beleihungswerte müssen nachhaltig sein und liegen deshalb niedriger als der Marktwert einer beliehenen Immobilie – im aktuellen Marktumfeld sogar sehr deutlich niedriger“, beschreibt Schulte dieses Element der Absicherung. Und nur über 60 Prozent dieses konservativ berechneten Beleihungswertes dürfen wiederum Pfandbriefe begeben werden. Angenommen der Kaufpreis liegt bei 100 Millionen und der Beleihungswert bei 70 Millionen, so kommt man damit auf eine Pfandbriefemission von 42 Millionen. Zudem gibt es bei Pfandbriefen den so genannten Dual Recourse für den Investor: „Pfandbriefinvestoren greifen auf die emittierende Bank und den Deckungsstock zurück“, sagt Schulte.

Autoren: Daniela Englert und Tobias BürgerSchlagworte: Asset Backed Securities | Pensionskassen | Verbriefungen

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar