Asset-Klasse ohne Status

In 2008 war es der US-Markt für Hypothekenkredite, der die Finanzkrise auslöste, während es in Europa kaum Defaults gab. Einige institutionelle Anleger halten damals wie heute viel von der Anlageklasse und digitale Plattformen drängen auf den Markt.

Pfandbriefen gegenüber stehen die Mortgage Backed Securities (MBS), die mit Hypothekenkrediten besicherten Wertpapiere. Sabrina Jacobs, Senior Fixed Income Investment Specialist bei Insight Investment, erklärt die Funktionsweise der RMBS in Europa so: „Hinter jedem Papier steht ein Pool von oft Tausenden an Krediten. Davon entsprechen 60 bis 70 Prozent dem Loan to Value, was bedeutet, dass jeder einzelne Kredit etwa 60 bis 70 Prozent des Wertes der dahinter stehenden Immobilien ausmacht. Das wirkt wie ein Puffer für die ABS: Erst wenn die Häuserpreise um mehr als 30 Prozent einbrechen, müssen Investoren damit rechnen, ihr investiertes Geld eventuell nicht vollständig zurückzubekommen – falls es zu Hypothekenrückständen kommt.“ Dabei böten sich zusätzliche Sicherheiten durch die Diversifizierung über typischerweise Tausenden an Krediten pro ABS und durch die Gliederung der Tranchen: „Die Equity-Tranche mit der höchsten Rendite nimmt typischerweise die Ausfälle bis zu einem bestimmten Grad auf. Sie beträgt zum Beispiel 15 Prozent des Anlagevolumens bei als AAA-eingestuften RMBS. Das beinhaltet auch einen Reservefonds. Meist wird zumindest ein Teil der Equity-Tranche vom Originator selbst gehalten“, so Jacobs. In US-basierte RMBS investiert Insight Investment bewusst nicht, da hier die rechtlichen Rahmenbedingungen für Regressansprüche andere sind als in Europa.

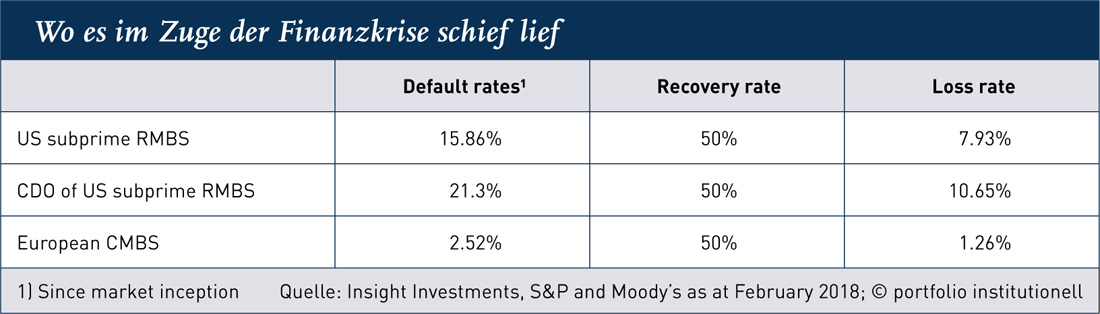

In den USA ist der Markt für Mortgage Backed Securities (MBS) heute mit 8,7 Billionen US-Dollar ungleich gigantischer als der gesamte europäische Markt für Asset Backed Securities (ABS), der auch MBS beinhaltet. Die sonstigen ABS in den USA belaufen sich zudem auf 1,6 Billionen Dollar. Tom Mansley von GAM Investments und dort Investment Director im Team für MBS und ABS in New York schätzt die Aussagekraft der Ratings häufig als gering ein. „Die Ratings reflektieren häufig nicht das tatsächliche Ausfallsrisiko. Sie sind zudem kein guter Indikator für das Risiko-Rendite-Profil und die Qualität der darunterliegenden Hypothekenkredite, insbesondere bei älteren MBS.“ Mit seinem Team investiert Mansley ausschließlich in diese von der Finanzkrise geschüttelten US-Papiere. Der US-Markt für MBS unterteilt sich in Agency- und Non-Agency-Papiere. Erstere werden durch eine staatliche Institution, wie Fannie Mae und Ginnie Mae oder Freddie Mac garantiert und versichert und bieten daher geringere Renditen. Letztere werden von privaten Institutionen emittiert und stehen im Fokus der Investmententscheidungen der GAM-Spezialisten. „Mit der Erholung auf dem US-Wohnungsmarkt bieten die nach wie vor ausstehenden Vorkrisenemissionen einen stabilen und berechenbaren Cashflow für sachkundige Investoren sowie erwartete Renditen, die besser sind als auf den Märkten für Unternehmensanleihen von vergleichbarer Qualität“, sagt Mansley. Zur Finanzkrise sagt er: „Es gab immer ausreichend Transparenz, auch während der Finanzkrise. Wer sich das Kreditscoring angesehen hat, konnte sehen, dass die Hypothekenkredite faul waren.“

Vier Prozent über Cash

Im Hinblick auf europäische ABS zieht Stephen Jones, Chief Investment Officer Europe von Aegon Asset Management, eine positive Bilanz aus der Finanzkrise: „Unsere Erfahrung in der Finanzkrise war, dass die ABS in Europa sehr gut abgeschnitten haben. Wir haben bis heute keine Ausfälle gehabt.“ Als Benchmark für die Kreditzinszahlungen wird bei ABS-Fonds in der Regel der am Markt gültige Zinssatz herangezogen. „Die Spreads liegen typischerweise zwischen einem und vier Prozent über der Cashrendite“, sagt Jones. „Diese zusätzliche Rendite kompensiert Investoren für die Mischung aus verschiedenen ABS, die wir in einen Fonds eingebracht haben. Es handelt sich also um einen eher niedrig verzinslichen Fonds, dennoch mit einer höheren Rendite als Staatsanleihen, zugleich mit kurzen Durationen und durch Sachwerte abgesichert, sollte alles schief gehen. Auf diese Weise verbessert das die Recovery und die Risiken eines Ausfalls sind bei solchen Instrumenten geringer.“

Vorab zwischen Assets, Bonitäten und Regionen wählen können institutionelle Anleger bei digitalen Plattformen wie Crosslend. Auch Verbriefungen einzelner Kredite sind möglich. Auf eine Tranchierung wird verzichtet. „Das Papier wird für den Investor produziert“, sagt Crosslend-Gründer und CEO Oliver Schimek. Damit sei ausgeschlossen, dass die kreditgebende Bank sich die Rosinen herauspicke. „Der Investor kann zum Beispiel sagen, er will in portugiesische Autokredite investieren, zum Beispiel sollen es zu 50 Prozent Gebraucht- und zu 50 Prozent Neuwagen sein. Zudem kann er Präferenzen zur Bonität der Kreditnehmer angeben“, so Schimek. Die Kredite müssen während der Laufzeit getilgt werden. Die Due Diligence dabei mache Crosslend selbst, überprüfe die Daten der kreditgebenden Bank, die operativen Prozesse sowie die Gültigkeit der Verträge. Die Rohdaten der Kredite würden dabei von Drittparteien geratet. Das Spektrum der zu verbriefenden Kredite reicht vom unbesicherten oder besicherten Konsumentenkredit über teilweise besicherte Kredite für kleine und mittlere Unternehmen, Working-Capital-Kredite, die häufig nicht besichert seien, bis hin zu besicherten Immobilienkrediten. Crosslend ist dabei in vielen europäischen Ländern aktiv, über Benelux, Spanien und Portugal, Italien und Frankreich, Großbritannien, Skandinavien und Deutschland, aber nicht in den USA – noch nicht, sagt Gründer Oliver Schimek. Je nach Land gäbe es da auch höhere Ausfälle, aber zwischen fünf und sieben Prozent nach Kosten seien als Rendite (IRR) erzielbar. Die Plattform des fünf Jahre alten Fintechs gibt es seit Anfang des Jahres 2018. Seitdem habe man „einige hundert Millionen Euro“ umgesetzt. In der Verbriefungspipeline habe Crosslend derzeit fast sechs Milliarden Euro. Das Fintech wird durch klassisches Venture Capital finanziert. Die CME-Group und der Wagniskapitalgeber Lakestar waren von Anfang an dabei, inzwischen hat man Earlybird, Finleap, die niederländische Bank ABN Amro sowie die spanische Bank Santander als strategische Investoren gewonnen, weitere sind der European Investment Fund, die luxemburgische Bank SNCI und die Solarisbank.

Eine weitere digitale Verbriefungsplattform ist Acatus. Angefangen hat Acatus damit, Kapitallebensversicherungen zu verbriefen, jetzt kommen Fondsanteile, Commercial und Residential Real Estate, Flugzeugfinanzierungen, Solarenergiefinanzierungen, Wind- und Wasserkraft sowie Betriebsmittelfinanzierungen hinzu. Auch SME-Loans seien ein wichtiger Bereich, meint CIO Dr. Bernd Schmid. Der Länderschwerpunkt liegt vorerst noch auf der DACH-Region und Luxemburg. Auch Acatus bietet Einzelverbriefungen an und verzichtet auf das Bilden von Tranchen. „Risiken und Renditechancen sind ohne Tranchierung viel transparenter und einfacher bestimm- und modellierbar“, sagt Schmid. Zudem habe die originierende Bank in der Regel zwischen fünf und 20 Prozent Skin in the Game, wobei Risiken von Bank und Investor gleich verteilt seien, im Unterschied zur Tranchierung, wo der Originator oft einen Anteil der Equity-Tranche übernimmt. Zu den Venture-Kapitalgebern zählen unter anderen die Berliner Effektengesellschaft sowie die Berliner Volksbank Ventures.

Die Asset-Klasse steht nicht zuletzt wegen der Ankaufprogramme der EZB unter Druck. „Institutionellen Investoren stehen dadurch weniger attraktive Investments zur Verfügung“, kritisiert Meag-Portfolio-Manager Colin Warschau. Oliver Schimek sieht zudem eine erhebliche Renditekompression am Markt: „Banken, die verkaufen, haben eine sehr starke Position.“ So seien riskantere Assets eigentlich mit sieben Prozent zu verzinsen, Banken verkauften diese aber häufig zu drei Prozent. „Investoren müssen hier aus der Not heraus höhere Risiken eingehen. Das ist nicht gut“, beklagt Schimek.

Autoren: Daniela Englert und Tobias BürgerSchlagworte: Asset Backed Securities | Pensionskassen | Verbriefungen

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar