„Assets müssen in eine gut strukturierte Kapitalanlagelandschaft hineinwachsen“

Arbeitet seit 2016 für die SV Sparkassen Versicherung: Dr. Peter-Henrik Blum-Barth.

Im Interview spricht Dr. Peter-Henrik Blum-Barth von der SV Sparkassen Versicherung über die Folgen der Zins- und Zeitenwende. Und er skizziert einen zeitgemäßen Rahmen für die institutionelle Kapitalanlage.

Herr Dr. Blum-Barth, die US-amerikanische Notenbank Federal Reserve hat am 16. März 2022 erstmals seit 2018 die Zinsen erhöht. Vor diesem Hintergrund und wegen des Kriegs in der Ukraine haben Aktien und Anleihen Verluste erlitten. Wie lief es für die SV bis dahin?

Wir haben im vergangenen Jahr über unsere Asset-Klassen hinweg hervorragende Returns erwirtschaftet. Beispielsweise hat der Aktienbereich trotz Sicherungskosten einen außergewöhnlich guten Total Return erzielt. Aber auch die anderen Anlageklassen haben sich gut gehalten. Selbst Zinsträger liefen noch recht gut; die Wende an den Märkten setzte erst im neuen Jahr ein. Unsere Kapitalanlagen beliefen sich marktwertseitig am Jahresende auf einen stabilen Wert von rund 31 Milliarden Euro.

Die Federal Reserve wird in diesem Jahr mehrmals die Zinsen erhöhen. Was ist Ihre strategische Überlegung dazu auch mit Blick auf den Krieg in der Ukraine?

Es wird zwei gegenläufige Trends geben. Zunächst einmal halte ich es für möglich, dass wir in Europa in ein Stagflationsszenario geraten könnten. Denn wir haben es mit zwei Preistreibern zu tun. Der eine ist die Energie, der andere sind die Lebensmittel. Die Ukraine ist die Kornkammer Europas. Russland ist ebenfalls ein großer landwirtschaftlicher Exporteur. Steigende Preise bei Grundstoffen für Lebensmittel sind eine weitere Folge des Krieges. Angesichts dieser zwei strukturellen Preistreiber können Notenbanken nicht mehr von transitorischer Inflation sprechen. Sie müssen gegensteuern. In diesem Spannungsbogen rechne ich mit einer deutlich negativen Realverzinsung.

Muss die EZB dem Kurs der Federal Reserve nun zügig folgen?

Das alleinige Ziel der EZB ist laut ihren Statuten die Preiswertstabilität. Allerdings steht die EZB unter einem gewissen politischen Druck, nicht so stark nachzuziehen. Denn Europa wird vom Krieg in der Ukraine sehr viel stärker betroffen sein als Nordamerika. Hinzu kommen die hochverschuldeten Staaten in Südeuropa, die sich keine hohen Zinsen erlauben können. Wenn die Europäische Zentralbank aber nicht nachzieht, verliert sie ihre Glaubwürdigkeit.

Welche Risiken birgt die Inflation für Versicherungsunternehmen für den Fall, dass sie sich verstetigt?

Hier muss man unterscheiden zwischen der kurzen und der mittelfristigen Sicht und auch bezogen auf die Versicherungssparten. Versicherer garantieren die Wiederherstellung bei einem Schaden. Nehmen wir an, es gab einen Sturmschaden, das Dach wird abgedeckt und die Handwerkerpreise steigen. Demzufolge steigen auch die Schäden bei den Versicherern.

Und in der Lebensversicherung?

In dieser Sparte geben die Unternehmen Nominalversprechen. Steigende Preise berühren sie also weniger im Vergleich mit der Schaden- und Unfallversicherung. Und wenn die Zinsen leicht steigen, ergeben sich positive Effekte. Steigende Zinsen entlasten die Risikomodelle.

In Deutschland hat sich die Debatte über die Energiewende nun zu einer Debatte über das Energiesparen entwickelt. Wo sehen Sie hier Anknüpfungspunkte?

Zunächst einmal sollte man die Internationalität im Portfolio ausbauen. Ich denke hier vor allem an die USA und Asien, die vermutlich die Folgen des Krieges weniger zu spüren bekommen. Im Hinblick auf die Energiewende sind enorme Investitionen in Infrastruktur notwendig. Es geht um grüne Energie, Stromnetze bis hin zu Glasfaseranschlüssen für schnelles Internet. Das ist eine Voraussetzung, um im Homeoffice effizient arbeiten zu können. Und die Arbeit von zu Hause kann dabei helfen, Treibstoff und Energie zu sparen.

Man wird viel an der Energie-Autarkie arbeiten müssen. Die dafür erforderlichen Milliarden werden allerdings nur dann zusammenkommen, wenn es einen attraktiven und planbaren Cashflow gibt – vielleicht auch mit einem an die Inflation gekoppelten Entgelt. Man muss sich strukturell auf die neue Zeit einstellen.

Welche Schlussfolgerungen ziehen Sie daraus für die vorhandenen Kapitalanlagen?

Europa ist aufgrund seiner Stabilität als Investmentstandort weiterhin von großer Bedeutung. Ich denke dabei insbesondere an illiquide Assets. Ich vertrete aber den Standpunkt, dass man bei den liquiden Anlagen wie Aktien global unterwegs sein sollte.

Was bereitet Ihnen Sorgen, wenn Sie an illiquide Assets außerhalb Europas denken?

Als Anleger müssen Sie den jeweiligen Rechtsrahmen genauestens überwachen.

Aber ist das denn ein Problem?

Wir sind ein mittelgroßer Versicherer und haben – anders als die beiden Großversicherer Allianz und Munich Re aus dem Dax – kein weltweites Netz mit lokalen Dependancen. Das heißt, wir können uns nicht über jedes einzelne Rechtssystem eine dezidierte Meinung bilden, die auf lokaler Expertise beruht. Das ist in Europa anders. Hier hat man eine gewisse Konfidenz, man weiß, was einen erwartet. Hinzu kommt, dass der Green Deal der EU infolge des Konflikts mit Russland um ein Vielfaches gepusht wird.

Daher halte ich es für sinnvoll, wenn man sich als mittelgroßer Versicherer im illiquiden Bereich auf diese Themen konzentriert. Und im Gegenzug könnte man künftig mehr Aktien in Asien und den USA halten. Diese strategische Frage muss man sich stellen. Denn niemand möchte ein Klumpenrisiko namens Europa im Portfolio halten.

Wir erleben nicht nur eine Zinswende, sondern auch eine Zeitenwende. Vor wenigen Monaten noch undenkbar, will die Bundesregierung jetzt massiv in die Rüstung investieren. Gleichzeitig muss die Energiewende beschleunigt werden. Wie geht man jetzt mit dem Thema ESG um?

ESG muss Teil der Anlagestrategie sein. Das versteht sich von selbst. Und die Bevölkerung erwartet das auch von Finanzdienstleistern. Wer nicht ESG-konform arbeitet, schließt sich selbst aus dem Markt aus. Und wie sich aktuell besonders deutlich zeigt, geht es beim ESG-Dreiklang ja nicht nur um Fragen des Umweltschutzes durch saubere Energie, um soziale Fragen bis hin zur Governance, sondern um nicht weniger als die Energiesicherheit im Sinne von Energie-Autarkie. Die USA sind bei den Themen Energie- und Lebensmittelautarkie weiter als wir in Europa.

Es ist absolut sinnvoll, die notwendig gewordene Energie-Autarkie mit der Energiewende zu verbinden. Deutschland könnte sich jetzt kurzfristig mehr verflüssigtes Erdgas aus anderen Regionen beschaffen. Doch das ist nicht die Lösung. Es führt kein Weg vorbei am konsequenten Ausbau erneuerbarer Energieformen. Es macht aber keinen Sinn, nur einzelne Bausteine herauszugreifen. Man muss den gesamten Prozess auf grün umstellen.

Zahlreiche westliche Firmen geben ihr Russlandgeschäft auf. Viele von ihnen müssen deshalb Assets abschreiben. Welche Bedeutung hat das Thema gute Unternehmensführung aus Ihrer Sicht?

Hier möchte ich den bereits angesprochenen Aspekt der illiquiden Anlagen noch einmal aufgreifen. Ich glaube, man wird sich künftig schwerer tun, in Emerging Markets in illiquide Strukturen zu investieren.

Wenn sich die Umstände für die Anlage verändern, möchte man als Anleger schneller eine Finalität bei einem Investment erreichen können. Vielleicht wächst der Druck auf die Governance-Systeme, wenn Politik und Wirtschaft wissen, dass internationale Investoren auch flüchtig sind.

Kann man daraus schließen, dass Anleger perspektivisch einen Schritt zurückgehen aus illiquiden Assets?

Ich kann mir vorstellen, dass der Trend im außereuropäischen Raum zurückgeht in die liquiden Anlagen. Im europäischen Raum wiederum verstärkt sich der Trend hin zu illiquideren Assets, insbesondere was die Energiewende angeht.

Viele Versicherungen und Versorgungswerke haben immer noch einen gewissen Home Bias. Sie sind eben nicht wie der MSCI World aufgestellt, sondern ihr Anlageschwerpunkt befindet sich in Europa. Ich vermute, dass US-amerikanische und asiatische Aktien an Bedeutung gewinnen werden. Sollte sich dort irgendetwas in der Governance-Struktur zum Schlechteren verändern, kann man die Anlagen schnell wieder repatriieren. Mit illiquiden Anlagen sind Sie in einem solchen Szenario erst einmal gefangen. Daher halte ich es für sinnvoller, illiquide Anlagen zwar deutlich auszubauen, aber mit dem Schwergewicht in Europa.

Ich rechne damit, dass es in Europa in den nächsten Jahren und Jahrzehnten sehr viele Investitionsmöglichkeiten geben wird, vor allem in der Infrastruktur. Und ich kann mir durchaus einen Wechsel vorstellen von europäischen Aktien zugunsten europäischer Infrastruktur. Die Aktienquote wiederum ließe sich außerhalb Europas stärker ausbauen.

In der Kapitalanlage verfolgt die SV eine Hantel-Strategie. Einerseits halten Sie trotz Niedrigzinsen einen erheblichen Zinsträgerdirektbestand. Diesem steht andererseits ein Chance-Risiko-Portfolio gegenüber. Warum haben Sie diese Struktur gewählt?

Dieses Konzept ist vom Gedanken der Sicherheit getrieben. Unsere Kunden werden auch in diesem Jahr wieder eine Überschussbeteiligung von gut zwei Prozent erhalten – egal, wie die Kapitalmärkte laufen. Um diese Garantie darzustellen, brauchen Versicherungsgesellschaften die Unterstützung von der Anleiheseite. In Krisenjahren zeigt sich die Stärke des kollektiven Sparens über die Zeit hinweg. Für die Versicherten ist es wichtig, dass die Erträge nicht eins zu eins am Kapitalmarkt hängen, sondern nach unten hin auch ein stabiler Boden vorhanden ist. Der Zinsträgerdirektbestand ist die Basis dafür, dass man als Anleger auch in Jahren wie diesem weiterhin die Überschussbeteiligung verlässlich zahlen kann.

Hier könnte man unken, der Zinsträgerdirektbestand verwässere die Rendite.

Das ist ja auch ein Stück weit der Fall. Aber strukturell wirkt der Zinsträgerdirektbestand als Stabilisator und moderiert die erforderlichen Ertragsströme im Zeitablauf.

Was ist Ihre Lösung für die zu Ende gehende Niedrigzinsphase?

In der Vergangenheit haben viele Anleger Positionen mit ewig langer Duration aufgebaut. Das ist nicht mehr zeitgemäß. Jetzt besteht die Möglichkeit, sich bei steigenden Kupons in Anlageklassen, die man in der Vergangenheit weniger adressiert hat, einzukaufen. Im Zuge steigender Zinsen wird die Solvenzquote automatisch besser. Beim Zinsträgerdirektbestand würde ich deshalb verstärkt Rendite-Pick-ups von Pfandbriefen eingehen.

Mit Private Debt kann man bei relativ kurzer Duration ebenfalls am steigenden Zinsumfeld partizipieren. Ansonsten muss man darauf achten, innerhalb der Asset-Klassen Werte zu allokieren, die nicht sehr zinssensitiv reagieren. Value-Aktien beispielsweise kommen mit diesem Umfeld besser zurecht als Growth-Werte. Denn die Cashflows von Wachstumstiteln reichen weiter in die Zukunft. Daher reagieren sie empfindlicher auf Änderungen des Zinssatzes, der zur Bewertung künftiger Cashflows verwendet wird.

Wie groß ist der Anteil Ihres Zinsträgerdirektbestands und des Chance-Risiko-Portfolios an den gesamten Kapitalanlagen?

Auf beide Säulen entfallen jeweils etwa 50 Prozent. Wobei das nicht immer so war. Wir haben das Chance-Risiko-Portfolio in den vergangenen Jahren strukturell deutlich aufgebaut. Dazu zählen neben Aktien und globalen Spreadinvestments auch illiquide Anlagen wie Immobilien, Private Equity und Infrastruktur. Ein großer Bestandteil des Zinsträgerdirektbestandes wiederum sind illiquide Hypotheken mit einem Anteil von etwa zehn Prozent. Hypotheken bringen einen ordentlichen Rendite-Pick-up im Vergleich zum klassischen Zinsträgerdirektbestand. Sie sind aber trotzdem sehr risikoarm.

Große deutsche Versicherungskonzerne wie die Talanx vergeben millionenschwere Darlehen an Projektgesellschaften, etwa für Windparks. Ist das auch etwas für Sie?

Die Energiewende ist für uns ein großes Thema. Wir sind auf der Equity-Seite investiert, zum Beispiel in Stromnetze, Wind- und Solarenergie, aber nicht auf der Darlehensseite. Wir halten Fonds und Einzelbeteiligungen. Gleichwohl sind wir auch auf der Fremdkapitalseite unterwegs. Erst kürzlich haben wir gemeinsam mit einer lokalen Sparkasse den Neubau eines Krankenhauses finanziert. Das Finanzierungsvolumen in dreistelliger Millionenhöhe war für das regionale Institut allein zu groß. Wir haben einen Teil der Finanzierung übernommen, bleiben dabei aber im Hintergrund. Kooperationsgeschäfte wie dieses sind typisch für uns. Wir sind auf verschiedenen Ebenen mit den gut 100 Sparkassen, die gleichzeitig unsere alleinigen Eigentümer sind, in unserem Geschäftsgebiet vernetzt und arbeiten eng mit ihnen zusammen.

In einem Interview haben Sie einmal gesagt, die Fähigkeit, Aktivreserven zu thesaurieren, ist Grundvoraussetzung für eine ertragreiche strategische Asset-Allokation. Gilt das auch heute noch?

Ja, und zwar mehr denn je. Und wenn Anleger es bisher nicht geschafft haben, ausreichend Aktivreserven zu thesaurieren – und jetzt kommt die Zinswende –, ist das ein Problem. Denn die stillen Reserven im Zinsträgerdirektbestand verflüchtigen sich. Dann ist es gut, wenn es bei den Risiko-Anlagen noch Reserven gibt. Andernfalls springt Ihr versicherungsinternes Risikomodell um und Ihr Risiko-Controller tritt auf den Plan.

Welche Asset-Klassen sind besonders gut geeignet, um Aktivreserven zu thesaurieren?

Das hängt nicht nur von der Asset-Klasse ab, sondern auch von der Struktur, in der man den Vermögensgegenstand parkt. Dabei denke ich insbesondere an Vehikel, bei denen man die anfallenden Erträge nicht ausschüttet, sondern thesauriert. Wichtig ist aber auch, dass es einen stetigen Fluss laufender Erträge gibt.

Warum ist das so wichtig?

Wenn die Erträge erratisch sind und von Jahr zu Jahr erheblich schwanken, zum Beispiel, weil einer der Private-Equity-Fonds im Portfolio das Ende seiner Laufzeit erreicht hat, kann es sein, dass man gezwungen ist, einen relativ hohen Anteil an die Versicherungsnehmer ausschütten zu müssen, statt die Erträge in einem rollierenden System weiter zu nutzen. Doch gerade das ist einer der konstitutiven Eckpfeiler des kollektiven Sparens, die Erträge über die Zeit zu moderieren und für den Kunden ein Timing-Risiko weitgehend zu vermeiden. Uns ist es sehr wichtig, dass die Versicherungsnehmer langfristig an unserem Anlageerfolg partizipieren.

Welche Rolle spielt dabei der Rahmen, in dem sich die Kapitalanlage abspielt?

Als institutioneller Investor muss man ein angemessenes internes Ökosystem schaffen, bei dem die Anlageklassen und ihre Verpackungen mit dem Risikomanagement und dem Rechnungswesen harmonieren. Einerseits ist es natürlich sehr wichtig, gute Asset Manager zu selektieren. Andererseits müssen die Assets aber auch in eine gut strukturierte Kapitalanlagelandschaft hineinwachsen können. Eine gute Asset-Selektion ist eine notwendige Bedingung für eine erfolgreiche Kapitalanlage, aber keine hinreichende.

Welche Lehren ziehen Sie aus den Krisen der vergangenen 15 Jahre bis hin zur Coronavirus-Pandemie?

Der Kapitalmarkt insgesamt ist anfällig für exogene Schocks geworden. Das liegt daran, dass wir über Jahre und Jahrzehnte hinweg eine ultra-lockere Geldpolitik hatten. Die Notierungen von Zinspapieren können heute nicht mehr weit genug fallen, um beim Umschalten in den Risk-off-Modus einen Einbruch der Risiko-Assets auszugleichen, indem die stillen Reserven bei Renten steigen. Wenn Sie aber in eine Krise geraten bei einem Zinsniveau von beispielsweise vier Prozent bei gleichzeitig moderateren Preisen für Sachwertanlagen, funktioniert die Diversifikation besser. Dann sinken die Zinsen und es geht weiter. Die Notenbanken haben die Krisen der vergangenen Jahre durch Zinssenkungen und Liquiditätsspritzen befriedet. Sie haben zuletzt in der Corona-Krise enorme Mengen an Liquidität in die Märkte gepumpt. Allerdings haben sie es nicht geschafft, die Liquidität wieder abzusaugen, die Notenbankbilanzen zurückzufahren und in das Ausgangsniveau zurückzukehren. Mit dieser Asymmetrie zwischen Krisenbekämpfung und der Rückkehr zum Normalmodus haben sie die Grundlage für weitere Krisen gelegt. Wären wir auf den alten Zinspfad zurückgekehrt, würde es der EZB heute viel leichter fallen, auf die Inflation zu reagieren und Zinsentscheidungen zu treffen. Von Krise zu Krise wird ihr Handlungsspielraum kleiner.

Gibt es einen Ausweg aus dieser verfahrenen Situation?

Ja, aber der Weg wird lang und schmerzhaft sein. Rein ökonomisch möchte ich einen Vergleich zu der Zeit nach dem Zweiten Weltkrieg anstellen. Viele Staaten waren damals hoch verschuldet, weil sie den Krieg finanzieren mussten. Durch Inflation und Wachstum ist man dann aus den Schulden herausgewachsen. Es hat etwa eine Dekade gedauert, bis die USA und Großbritannien wieder auf dem normalen Pfad waren. Was die Sache heute schwieriger macht ist die Tatsache, dass wir kein vergleichbares Wachstum mehr haben. Man müsste relativ lange Luft aus den Märkten lassen, die Zinsen langsam anheben und die Notenbankbilanzen behutsam herunterfahren.

Welche Folgen hätte ein sprunghafter Zinsanstieg?

Dann würden nicht nur Anleihen unter Druck geraten, sondern auch die Substanzwerte. Aktien, Private Equity und Immobilien könnten um 20 Prozent fallen, wenn die Zinsen abrupt steigen würden als Folge der dann höheren Abzinsung künftiger Cashflows. Das wiederum hätte Verwerfungen bei Investoren zur Folge.

Was wäre ein Auslöser eines Zinssprungs?

Ein Vertrauensverlust in die Notenbanken. Denn das wertvollste Asset einer Notenbank ist Vertrauen der Marktteilnehmer. Die EZB befindet sich hier auf einem schmalen Grat. Hebt sie die Zinsen zu stark an, leiden die südeuropäischen Staaten bei der Refinanzierung ihrer Schulden. Hebt sie die Zinsen im Hinblick auf die Inflation zu wenig an, hat sie auch ein Problem. Man muss aufpassen, dass man sich nicht falsch positioniert.

Was würden Sie tun?

Ich sage es mal so: Man sollte weder Schwarz noch Weiß aussuchen, sondern ein schönes Grau.

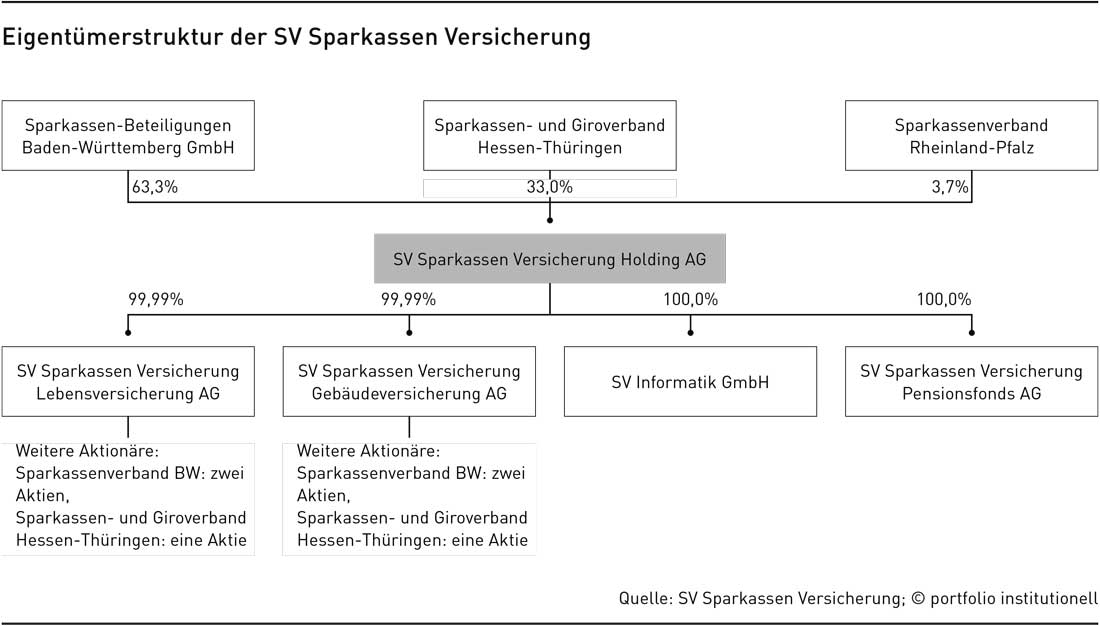

Die SV Sparkassen Versicherung Holding bündelt das Versicherungsangebot der Sparkassen aus Baden-Württemberg, Hessen, Thüringen sowie Teilen von Rheinland-Pfalz. Sie ist bundesweiter Gebäudeversicherer und die drittgrößte öffentliche Versicherung in Deutschland hinter der Versicherungskammer Bayern und der Provinzial Holding. Ende 2021 summierten sich die Kapitalanlagen der SV auf einen Marktwert von rund 31 Milliarden Euro.

Autoren: Tobias Bürger

Schlagworte: Asset Liability Management (ALM) | Investoreninterview | Strategische Asset-Allokation / SAA

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar