Attraktive Erträge durch einen Total-Return-Ansatz

Mark Munro, Investment Director Fixed Income Credit, Aberdeen Standard Investments

Anleger müssen zunehmend nach Strategien suchen, die Potenzial für höhere Renditen bieten, indem sie auf das Beste zurückgreifen, was die globalen Kreditmärkte bieten, argumentiert Mark Munro, Investment Director Fixed Income Credit bei Aberdeen Standard Investments.

An negative Renditen bei deutschen Bundesanleihen sind die Anleger bereits seit einiger Zeit gewöhnt. Die Covid-Pandemie hat den Trend zu immer niedrigeren Renditen aber auch in anderen Regionen weiter verstärkt. Für größere Überraschung sorgt indes die Tatsache, dass sich die Risikoaufschläge seit letztem Februar in nahezu unglaublicher Manier erholen konnten. Nur bei sechs Prozent der insgesamt 2.983 Anleihen im Euro-Investment-Grade-Universum haben sich die Spreads bis dato geweitet. Die von einer Verbilligung betroffenen Papiere stammen aus den von der Pandemie am stärksten betroffenen Sektoren wie Immobilien, Freizeit und Transport.

Die Gründe für die Erholung der Spreads liegen auf der Hand und die extreme Ausweitung der EZB-Bilanz um 1,5 Billionen Euro steht dabei an erster Stelle. Betrachtet man die Risikobilanz, so spricht angesichts der Stärke des Euro noch immer einiges für weitere Stimulierungsmaßnahmen. Aufgrund der ausgedehnten Liquidität im System dürfte die Nachfrage nach „Spread-Produkten“ auch in Zukunft robust bleiben. Zwischenzeitlich muss zwar mit Volatilitätsschüben gerechnet werden, doch solange kein dauerhafter Inflationssprung droht, wovon wir nicht ausgehen, wird die finanzielle Repression anhalten und werden die Zentralbanken weiterhin zur Unterstützung der Investment-Grade-Märkte bereitstehen. In diesem Szenario dürften sich die Risikoaufschläge nach und nach strukturell nach unten bewegen.

Sicherlich werden die Investment-Grade-Märkte aus verschiedenen Gründen weiterhin für viele Anleger eine wichtige Rolle spielen. Es gibt aber auch jene, die sich anderweitig umsehen müssen, wenn es darum geht, ausreichend hohe Erträge zu erzielen. Dies gilt umso mehr, als ein weiterer starker Rückgang der zugrunde liegenden Staatsanleiherenditen nicht mehr zu erwarten ist.

Unterstellt man in Europa für dieses Jahr eine Inflation von einem Prozent (Mittelwert zwischen der Prognose unserer Ökonomen und dem Niveau, das die Inflations-Swaps am Markt implizieren), so ergibt sich für das Investment-Grade-Segment eine erwartete inflationsbereinigte Rendite (reale Rendite) von -0,75 Prozent. Europäische Hochzinspapiere dürften immerhin eine reale Rendite nahe zwei Prozent erzielen. Anleger, die Renditen oberhalb dieser Marke anstreben, müssen sich aber bei Anleihen aus den Schwellenländern oder nachrangigen Bankanleihen (AT1-Papiere) umsehen.

Demnach müssten in einem ohnehin bereits unsicheren makroökonomischen Umfeld größere Risiken eingegangen werden – eine Sorge, die einerseits durchaus gerechtfertigt ist. Andererseits haben die Zentralbanken aber mit ihren außerordentlichen Interventionen die Anzahl der Zahlungsausfälle weltweit erfolgreich reduziert. Angaben von Moody’s zufolge lag die globale Ausfallquote Ende 2020 zwar doppelt so hoch wie vor der Covid-Krise, mit 6,6 Prozent war sie aber lange nicht so hoch wie zunächst befürchtet. Moody’s geht in seinem Basisszenario davon aus, dass die Ausfälle bis Ende 2021 wieder unter die Marke von fünf Prozent sinken werden. Auch wenn also die Ausfallquote pandemiebedingt oberhalb der normalisierten Run Rate von zwei bis drei Prozent verharren dürfte, so bieten sich doch weltweit reichlich Möglichkeiten, um bei sorgfältiger Auswahl der Emittenten attraktive Erträge an den Kreditmärkten zu erzielen.

„Unconstrained“ bietet Chancen

Wenn es darum geht, höhere Erträge zu erreichen, wird unseres Erachtens das uneingeschränkte, Benchmark-unabhängige („unconstrained“) Investieren an den Kreditmärkten unterschätzt. Einer der Hauptgründe dafür waren die unerschwinglichen Kosten für die Absicherung des Währungsrisikos in Euro zwischen 2017 und 2019 – ein großes Hindernis für Anleger, die ansonsten globale Chancen im Bereich der festverzinslichen Wertpapiere in Betracht gezogen hätten. Diese Kosten haben sich inzwischen drastisch reduziert, sodass sich unseres Erachtens bei der Renditesuche ein globaler Blickwinkel unbedingt wieder lohnt. Ein weiterer Grund dürfte darin zu suchen sein, dass der Begriff „unconstrained“ nicht eindeutig definiert beziehungsweise verstanden wird und bei vielen verschiedenen Anlageansätzen Anwendung findet. Für Anleger, die von den Vorteilen höherer Renditen durch uneingeschränktes Investieren profitieren möchten, ist es unerlässlich, den Ansatz und die Philosophie der jeweiligen Strategie zu verstehen.

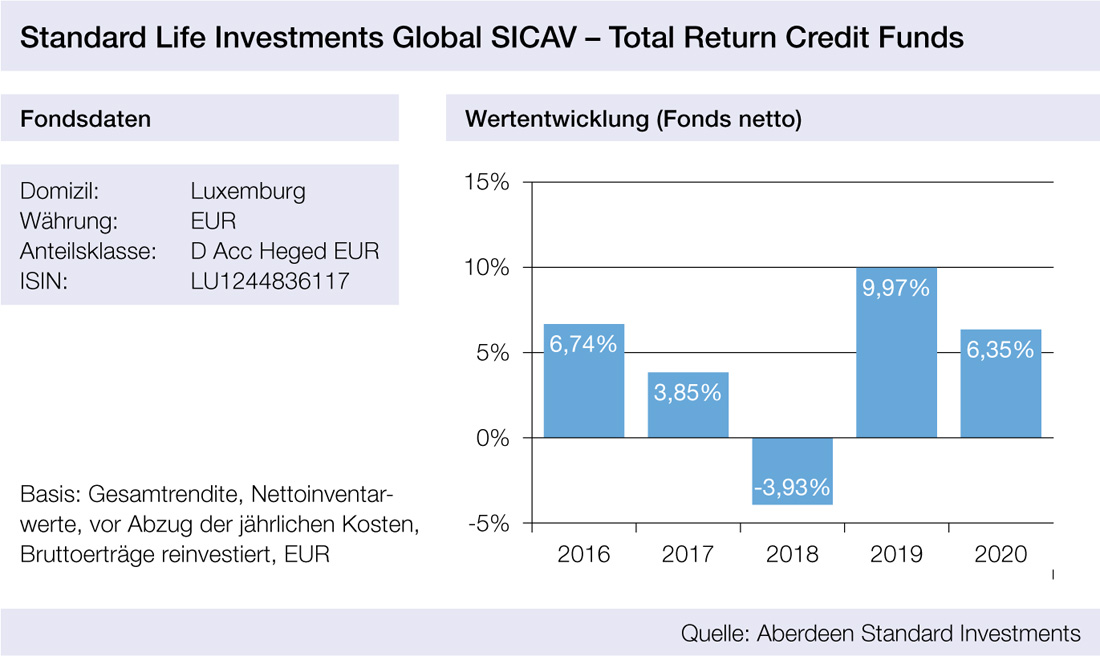

Im Rahmen unserer Philosophie eines „unconstrained“-Ansatzes beim Investieren an den Kreditmärkten, die wir etwa im Rahmen unserer Total-Return-Credit-Strategie anwenden, orientieren wir uns nicht an bestehenden und gut etablierten Benchmarks. Vielmehr engagieren wir uns weltweit bei 70 bis 100 Anleiheemittenten, von denen wir stark überzeugt sind und die höhere Renditen einbringen können, und flankieren dies mit drei bis fünf defensiven Trades, mit denen wir die Volatilität bei schlechten Marktbedingungen verringern können. Dabei streben wir einen annualisierten Ertrag von drei bis fünf Prozent nach Absicherung in Euro an.

Was bedeutet die Formulierung „von denen wir stark überzeugt sind“ in diesem Zusammenhang? Erstens suchen wir nach Anleihen, bei denen der erwartete Ertrag überzeugend genug ausfällt, um zum Ziel der Strategie beizutragen und angemessen für die erwartete Volatilität zu entschädigen. Sehr niedrig rentierende Anleihen kommen demnach nicht in Frage. Zweitens suchen wir weltweit in den Segmenten Investment Grade, Hochzins, Schwellenmärkte, nachrangige Finanztitel und Verbriefungen nach Anleihen, die unter dem Aspekt der relativen Bewertung am besten abschneiden. Bei Hochzins-, Schwellenländer- und nachrangigen Finanzanleihen (zum Beispiel AT1-Papiere) bleibt kein großer Spielraum mehr für eine Spread-Verengung auf die vor der Covid-Pandemie verzeichneten Werte. Drittens halten wir Ausschau nach fehlbewerteten Emittenten-spezifischen Risiken, bei denen wir auf Sicht von sechs bis 18 Monaten einen Trigger erwarten, der für Gewinne sorgen könnte. Dabei sind unterschiedliche Trigger denkbar, so beispielsweise ereignisbezogene Faktoren (wie M&A), eine Höherstufung der Bonitätsnoten, ein bestimmter Aspekt der Anleihestruktur oder aber regulatorische Veränderungen.

Eine Entwicklung, die wir aktuell zu nutzen versuchen, ist die Regulierung im europäischen Bankensektor, die dazu führen wird, dass bestimmte nachrangige Wertpapiere künftig nicht mehr als Kapital angerechnet werden können. Es geht dabei um DISCOs (Discounted Perpetual Floating Rate Notes) sowie Constant Maturity Swap- und Constant Maturity Treasury-Instrumente (CMS / CMT). Dabei handelt es sich jeweils um unbefristete Schuldinstrumente, die auf der Basis früherer Regulierungsbestimmungen begeben wurden, sich durch variable Kupons und enge Spreads auszeichnen und regelmäßig (jährlich oder häufiger) kündbar sind. Die neue Regulierung sieht vor, dass diese Instrumente ab Januar 2022 im Rahmen der Bereinigung der Kapitalstruktur der Banken allmählich abgeschafft werden, damit nur noch uneingeschränkt zulässige und neuartige Instrumente in Frage kommen. Wir rechnen damit, dass es zu Calls, Tendern und Umtauschen kommen wird, und gehen von attraktiven Renditen in Höhe von fünf bis sieben Prozent bei diesen Instrumenten aus. Wichtig dabei ist, dass derartige Instrumente weder in den Investment-Grade- noch in den High-Yield-Indizes zu finden sind.

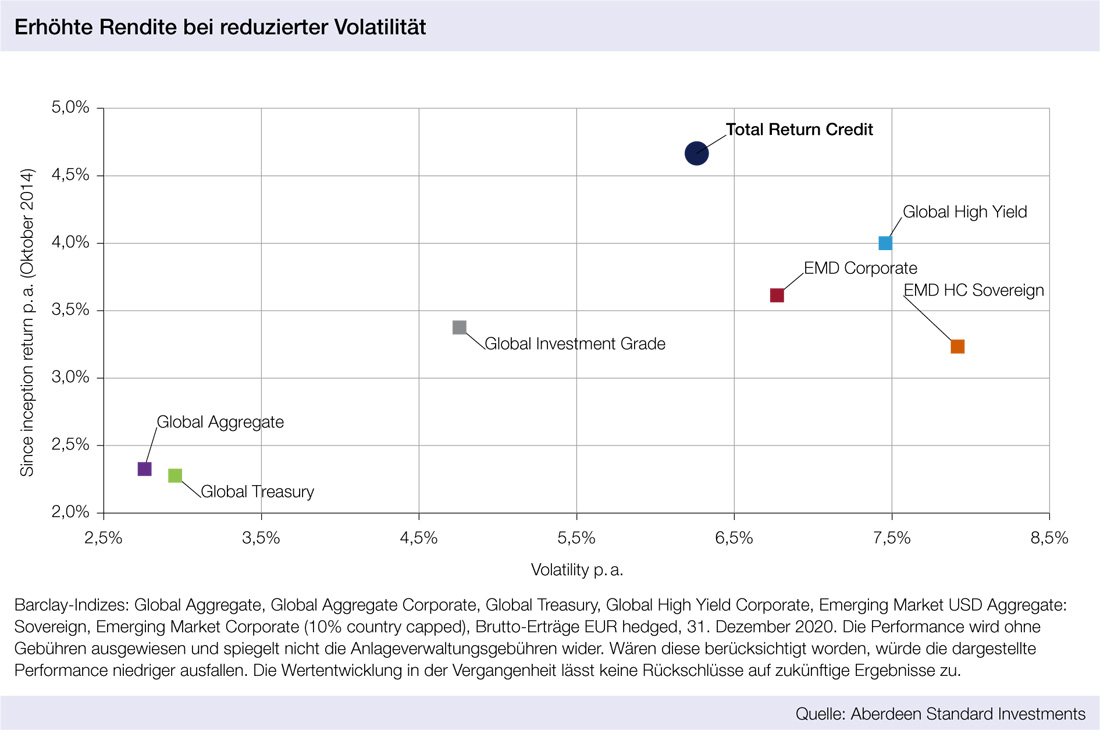

Wir sind der Auffassung, dass Anleger tatsächlich ein etwas höheres Risiko in Kauf nehmen müssen, sei es im Hinblick auf die Volatilität oder das durchschnittliche Bonitätsrating, um künftig dauerhaft annualisierte Renditen von über drei Prozent an den Kreditmärkten erreichen zu können. Dies hat zur Folge, dass die durchschnittlichen Kreditratings künftig häufiger im hohen „BB“- bis niedrigen „BBB“-Bereich liegen werden, wobei allerdings zu bedenken ist, dass etwas mehr als 51 Prozent des Euro-Investment-Grade-Index inzwischen mit „BBB“ eingestuft sind. Was die historische Volatilität betrifft, so wiesen die Hochzinsmärkte in der Vergangenheit eine um etwa 50 Prozent höhere Volatilität auf als der Investment-Grade-Bereich (siehe Abbildung Seite 7). Uneingeschränktes Investieren muss aber nicht unbedingt bedeuten, dass man übermäßige Risiken eingeht. Unser Ansatz in Bezug auf das Risiko sieht so aus, dass wir uns nicht nur auf die guten Zeiten konzentrieren, in denen wir alle gerne an den Aufwärtsbewegungen der Märkte partizipieren, sondern auch überlegen, wie wir Kursrückgänge (Drawdowns) in schwierigeren Zeiten begrenzen können.

Ein kleiner Teil unserer Portfolios bleibt für defensive Trades reserviert, die eine negative Korrelation zu den Kreditmärkten aufweisen und im Laufe der Zeit keine hohen Kosten verursachen. Sie können für eine wertvolle Diversifizierung und somit für eine Verlustbegrenzung in Baisse-Phasen sorgen. Wir zielen speziell darauf ab, Drawdowns im Vergleich zum globalen Hochzinsmarkt um 30 bis 50 Prozent zu reduzieren. Dabei sind gezielte Durations-, Inflationsschutz-, defensive Währungs- und Volatilitätsstrategien probate Mittel. Bei unserer uneingeschränkten Strategie haben wir die (inflationsgeschützten) Realrenditen in den USA weiterhin besonders im Blick, wenn es darum geht, sich gegen die Angst vor einem kurzfristigen Inflationsanstieg bei Wiederöffnung der Volkswirtschaften zu schützen.

Unser Fazit: Die Nachfrage nach Credits höherer Qualität wird wohl auch in einer Welt mit niedrigen Renditen anhalten, wobei es sich aber auch um eine Welt handelt, in der die Investment-Grade-Märkte durch die Interventionen der Zentralbanken zumindest implizit zu einem politischen Instrument wurden. Anleger müssen zunehmend nach Strategien suchen, die Potenzial für höhere Renditen bieten, indem sie auf das Beste zurückgreifen, was die globalen Kreditmärkte bieten. Entscheidend ist, dass die Anleger mit dem Risikoprofil einer „unconstrained“-Strategie vertraut sind und es verstehen, bevor sie investieren. Dabei sollte das größere Ertragspotenzial das zusätzliche Risiko unbedingt mehr als wert sein.

Autoren: Mark Munro und Daniela EnglertSchlagworte: Fixed Income

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar