Auch im Achterbahnjahr 2020 in der Spur

Axel Riedel, SPDR ETFs Sales Germany and Austria

Interview mit Axel Riedel, SPDR ETF Sales in Deutschland und Österreich

2020 war ein sehr spezielles Aktienjahr. Wie schnitten Wandelanleihen ab?

Wandelanleihen haben das „Achterbahnjahr 2020“ erfolgreich abgeschlossen. Die Konvexität half der Vermögensklasse bei den Kursrückgängen im März. Gleichzeitig profitierte sie von Wachstumstiteln aus dem Technologie- und elektronischen Konsumgüterbereich sowie Unternehmen, die vom Trend zur Heimarbeit profitieren.

Die währungsgesicherte Anteilsscheinklasse des SPDR Refinitiv Global Convertible Bond Ucits ETF legte 33 Prozent nach Kosten zu und die ungesicherte Klasse 38 Prozent. Damit lagen sie um rund 20 Prozent vor globalen Aktien und rund 30 Prozent vor globalen Unternehmensanleihen¹. Durch Heimarbeit als Folge der Pandemie und eine verstärkte Wahrnehmung von Umweltaspekten beschleunigte sich der Technologietrend weiter.

Die Wertentwicklung der einzelnen Anleihen war dabei recht unterschiedlich. Zu den Gewinnern zählten Tesla, Sea Ltd (ein Internetservice-Anbieter für Online-Spiele und Zahlungsabwickler in Singapur), Pinduoduo oder Mercadao Libre, die Zugewinne von bis zu 660 Prozent (kein Schreibfehler!) erzielten. Der Einfluss von Verlusttiteln aus dem Energiesektor und die Ausfälle bei Chesapeake (März 2020) oder die Skandaltitel Luckn’Coffee (April 2020) und Wirecard (Juni 2020) auf die gesamte Wertentwicklung blieb dagegen gering. Mit weiter steigenden Aktienkursen entwickelten sich Wandelanleihen auch in den ersten Wochen dieses Jahres positiv.

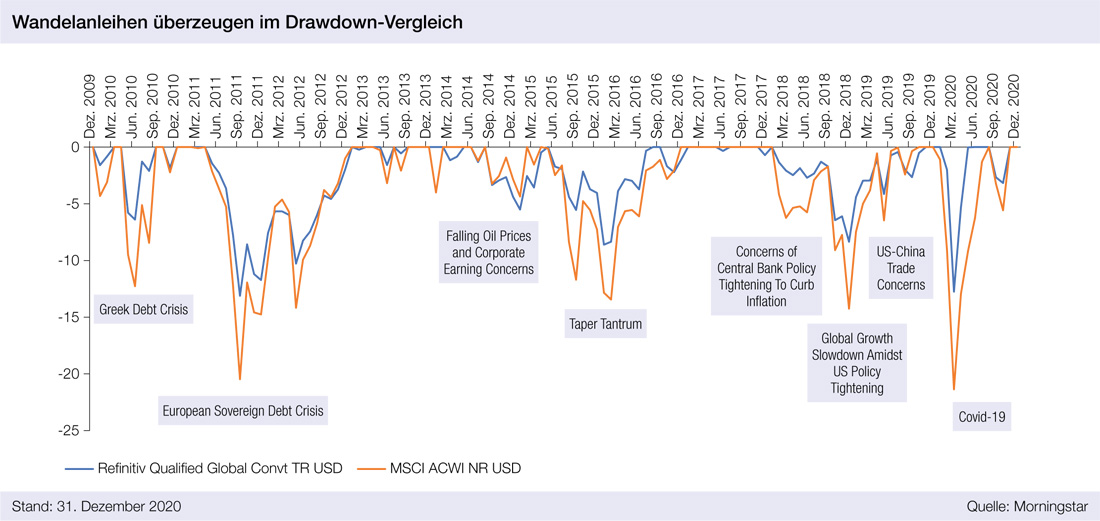

Schützte in Q1 2020 der Anleihen-Floor?

Das Marktumfeld kam Wandelanleihen entgegen. Während im Abverkauf im März die Anleihekomponente dämpfend wirkte, profitierten Anleger im Anschluss vom Anstieg über das Delta und die hohe Volatilität.

Die Entwicklung des Bond Floors zeigt, dass Wandelanleihen bei den Märkten im März 2020 von diesem profitiert haben. Während die globalen Aktienmärkte – gemessen am MSCI ACWI Index – zu diesem Zeitpunkt rund 23 Prozent abgeben mussten, verloren Wandelanleihen nur knapp die Hälfte.

Speziell an 2020 war auch, dass risikoreichere Wandelanleihen besser abgeschnitten haben als Investment-Grade-Wandelanleihen. Warum?

Es liegt in der Natur der Anlageklasse, dass ein Großteil der Anleihen kein Rating haben. Legt man das Spread-Verhalten von Wandelanleihen zu Grunde, sind diese im Durchschnitt mit BB bewertet. Der Markt ist nicht mehr überwiegend im Investment-Grade-Bereich, sondern nahezu gleich aufgeteilt (circa 49 Prozent Investment Grade, 51 Prozent unterhalb Investment Grade). Gerade unterhalb des Investment Grades waren eine Reihe der Werttreiber aus dem Technologie-, Elektronik- und Biotechnologiesektor angesiedelt.

Eine grundsätzliche Frage: Warum braucht ein Anleger, der sowohl Anleihen als auch Aktien hat, Wandelanleihen?

Bereits kleine, strategische Allokationen in Wandelanleihen konnten in der Vergangenheit das Risiko-/Renditeprofil sowohl für gemischte als auch reine Anleiheportfolien verbessern. Wandelanleihen können die Effizienzkurve des Portfolios verschieben und damit auch das Risiko-/Renditeprofil verbessern. Dabei ist dieser Nutzen in reinen Anleiheportfolien stärker ausgeprägt. Über das Delta findet eine dynamische Anpassung der Aktienquote statt.

Wie setzen Ihre Kunden Wandelanleihen ein? Strategisch oder taktisch?

Wir betreuen Kunden, die über ihre Anlage-/Verbindlichkeitenstruktur (ALM) oder als Teil ihrer Benchmark eine strategische Wandelanleihequote haben oder die Vermögensklasse taktisch nutzen. Neben dem Vermögensklassenzugang setzen Kunden unseren Wandelanleihe ETF als Liquiditätspuffer in ihren Wandelanleihemandaten oder -fonds ein. Der ETF kann auch zur Belegung der Vermögensklasse während der Suche nach einem aktiven Asset Manger genutzt werden. Aber wir scheuen hier den Vergleich nicht.

Seit Auflage 2014 weist der SPDR Refinitiv Global Convertible Bond Ucits ETF einen annualisierten Tracking Error von 0,23 Prozent auf. Die Abweichung vor/nach Kosten beträgt 0,26/-0,28 Prozent gegenüber dem Vergleichsindex. Das Gesamtvolumen aller Anteilsscheinklassen beträgt 1,5 Milliarden US-Dollar und das Delta 0,62 (Stand 31.01.2021). Die währungsgesicherte Klasse haben wir im Mai 2018 aufgelegt. Der ETF ist seit Auflage jeweils in den höheren Perzentilen der Vergleichsgruppe vertreten. Damit unterstreicht der ETF einmal mehr die Rolle als Beta Alternative gegenüber aktiven Managern.

Wie groß ist das Universum? Eigentlich müsste das Universum seit Jahren schrumpfen, weil die Emittenten sich auch mit Anleihen günstig verschulden können.

Tatsächlich hat gerade im vergangenen Jahr das Nettoemissionsvolumen mit 44 Milliarden US-Dollar wieder zugenommen und den zweithöchsten Stand seit dem Jahr 2001 erreicht. Emittenten nutzen weiterhin die Möglichkeit, über Wandelanleihen ihre Finanzierungsstruktur zu diversifizieren. Der Marktzugang ist im Vergleich zu traditionellen Unternehmensanleihen einfacher, weil Investoren keine Ratings verlangen oder unter Umständen ein niedrigeres Rating akzeptieren.

Wesentliches Verkaufsargument ist die Asymmetrie! Was sind Gründe, dass der Schutz nach unten und die Partizipation nach oben doch nicht immer funktioniert?

Wandelanleihen bieten ein asymmetrisches Ertragsprofil und bieten die Chance an Aufwärtsbewegungen teilzuhaben und Verluste aufgrund der Anleihekomponente im Vergleich zu Aktien einzuschränken. Sie sind zudem weniger zinssensitiv (Rho) als Unternehmensanleihen.

Wandelanleihen sind nicht vor Ausfällen und Insolvenzen gefeit. Sie bieten aber die Möglichkeit, von Risikoaufschlägen dieser Emittenten zu profitieren. Auch wenn sich die Ausfälle im Laufe des Jahres erhöht haben, bleiben sie mit drei Prozent unter dem Niveau früherer Krisen und scheinen aufgrund staatlicher Unterstützung für die Wirtschaft zum Jahresende zu stagnieren.

Bond Floor und Aktienpartizipation sind immer auch von der Portfoliozusammensetzung, das heißt den gehaltenen Anleihen abhängig, wie zum Beispiel das Halten einer Anleihe bei steigendem Delta. Für einen passiven Ansatz spricht neben den genannten Punkten aus unserer Sicht auch die Diversifizierung von breiteren Ansätzen.

Für welche Anlegergruppen sind Convertibles besonders interessant? Für Versicherer wegen Solvency II? Für Versorgungswerke oder Stiftungen, die relativ viel Aktien haben und Diversifikation benötigen?

Bereits kleine, strategische Allokationen in Wandelanleihen haben in der Vergangenheit das Risiko-/Renditeprofil sowohl für gemischte als auch reine Anleiheportfolien verbessert. Wie bereits erwähnt, verbessern Wandelanleihen die Effizienzkurve des Portfolios und damit das Risiko-/Renditeprofil.

Wandelanleihen sind aus Sicht einer möglichen niedrigeren Risiko-/Eigenkapitalunterlegung unter Solvency II interessant. Historisch gesehen haben Wandelanleihen ein besseres Risiko-/Renditeprofil je Einheit aufsichtsrechtlichen Kapitals als Aktien. Der Einsatz ist dann kunden(gruppen)spezifisch sowohl abhängig vom regulatorischen Umfeld als auch den spezifischen Anlagerichtlinien des Anlegers.

Was ist eine passende Benchmark?

Wie bei allen Vergleichsindizes gilt auch für Wandelanleihe-Benchmarks, dass diese den zugrundeliegenden Markt möglichst gut in seiner Struktur repräsentieren sollen. Der Index muss investierbar sein und auf einer transparenten und nachvollziehbaren Indexsystematik basieren. Aus Sicht eines ETF-Emittenten ist darüber hinaus eine hinreichende Liquidität und eine möglichst geringe Umschlagshäufigkeit wichtig.

Da der Index keinen Preis/Premium-Test beinhaltet, er also die Wandelanleihen unabhängig ihres Deltas hält und nicht in steigenden/fallenden Märkten verkauft/kauft, reduziert sich die Umschlagshäufigkeit um den Faktor 1,5 bis 2. Damit einher gehen geringere Transaktionskosten.

Wie ist es um die Liquidität im Vergleich zu Corporate Bonds und Aktien bestellt?

Der Handel in Anleihen und auch Wandelanleihen ist in den vergangenen Jahren sicherlich nicht leichter und günstiger geworden. Ausgewiesene Handelsexpertise, eine hinreichende (Handels-)Infrastruktur und eine lokale Präsenz sind bei globalen Wandelanleihen wichtig.

Das ETF-Volumen des SPDR Refinitiv Global Convertible Bond UCITS ETF von etwa 1,5 Milliarden US-Dollar entspricht etwa 0,6 Prozent des Indexuniversums (Stand 31.12.2020). Mögliche Kapazitätsgrenzen waren und sind Gegenstand unserer Produktauflageüberlegungen.

Sofern wir im Rahmen eines geschätzten und üblichen Produktzyklus Kapazitätsbeschränkungen erwarten würden, so würden wir in dieser Vermögensklasse keine ETFs oder Indexfonds im Rahmen der Ucits-Regularien auflegen.

Bietet das Wandler-Universum eine ausreichende Sektor-Allokation?

Aufgrund der Wertentwicklung im Technologiebereich hat dieser Sektor an Bedeutung gewonnen. Gleichwohl gibt es nach wie vor eine Diversifizierung aufgrund des Emissionsverhaltens in den übrigen Sektoren.

Aktienbewertungen und die Vola liegen über langjährigen Durchschnitten. Also sind derzeit auch Wandelanleihen ziemlich teuer?

Trotz hoher Aktienkurse einiger Wandelanleiheemittenten bleibt die implizite Volatilität angemessen. Dies macht Wandelanleihen aufgrund des hybriden Charakters weiterhin zu einer interessanten Anlageklasse, die aufgrund der Anleihekomponente weniger stark von Aktienkursrückgängen betroffen ist, aber über die Optionskomponente an Kursaufschlägen teilnimmt.

Obgleich eine Wiederholung der Wertentwicklung des Jahres 2020 unwahrscheinlich ist, war der Start in das neue Jahr vielversprechend. Wandelanleihen waren aufgrund der geringeren Zinssensitivität (Duration, Rho) dem Anstieg des Zinsniveaus weniger stark ausgesetzt. Auf einem Niveau von rund 300 Basispunkten dürften Zinsen und Risikoaufschläge geringere (Attributions-)Beiträge im aktuellen Umfeld erwarten lassen als die Aktienkomponente und die implizite Volatilität.

Werden Emerging Markets relevanter?

Der größte Teil der Emissionen stammt weiterhin aus den USA, Europa und Japan. Emissionen aus Schwellenländern sind jedoch keine Ausnahme. Dies gilt auch für das Emissionsverhalten. Aufgrund des Gesamtvolumens sehen wir sie jedoch eher als Teil des Gesamtuniversums, denn als eigenständige Vermögensklasse, auf die man einen sehr speziellen ETF auflegen würde.

Autoren: Axel Riedel In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar