Auf alternativen Wegen

Der Ausweg aus der Zinsmisere muss für Stiftungen nicht zwangsläufig zu höheren Aktienquoten führen. Dies zeigt das Beispiel der Carl-Zeiss-Stiftung.

Deren Leiter Finanzen, Hannes Banzhaf, nutzt dafür die Anlagefreiheiten einer Stiftung und lässt sich dabei auch von US-Endowments inspirieren. Gefordert ist Banzhaf aber auch beim Management eines großen Geldmarktportfolios. Doch auch hier gilt: Wer sucht, der findet.

Alternative Anlagen für Stiftungen? Darüber spricht Hannes Banzhaf mit Patrick Eisele im nachfolgenden Interview.

Herr Banzhaf, die Carl-Zeiss-Stiftung wurde bereits 1889 von dem Physiker und Mathematiker Ernst Abbe gegründet. Was waren für die Stiftung in ihrer langen Historie besonders kritische Phasen?

Sowohl die Kriegsjahre als auch die Trennung in Ost und West hatten massive Auswirkungen auf die beiden Stiftungsunternehmen und die Stiftung selbst. Nach dem zweiten Weltkrieg gab es Zeiss, Schott und die Stiftung jeweils als Ost- und Westvariante. Erst die Wiedervereinigung sorgte für eine Zusammenführung der Unternehmen und beider Carl-Zeiss-Stiftungen.

Mit der Carl Zeiss AG und der Schott AG, beide in Jena gegründet, gleich zwei Stiftungsunternehmen zu haben, dürfte in der deutschen Stiftungslandschaft eine echte Besonderheit sein.

Ja, und speziell ist auch, dass wir auf der Finanzanlageseite nicht das Stiftungskapital anlegen. Dieses besteht aus den 100-Prozent-Anteilen an den beiden Unternehmen. Was wir anlegen, sind die Dividenden, die Zeiss und Schott an uns ausschütten. Die Dividenden fließen zwar zeitnah dem Stiftungszweck, nämlich der Wissenschaftsförderung, zu. Der aufgrund der mehrjährigen Förderperioden zeitverzögerte Mittelabfluss sorgt jedoch für eine strukturelle Liquidität auf Ebene der Stiftung. Diese Liquidität wollen wir mit dem Ziel einer relativ niedrigen Wertschwankung anlegen.

Unsere Aktienquote ist darum sehr gering. Deshalb wiederum – und auch weil wir jüngst ein paar alternative Fonds gezeichnet haben, bei denen wir erstmal in die J-Curve reinlaufen – betrug unsere Performance in den ersten neun Monaten „nur“ 2,2 Prozent. Mit dieser Rendite sind wir zufrieden, weil wir wie gesagt geringe Schwankungen möchten.

Drohen durch die J-Curve und jährliche Bewertungen Abschreibungen?

Nein, Abschreibungsbedarf bestand nicht. Wir sind bei den Privatmarktanlagen primär in Immobilien, Infrastruktur und Private Debt sowie nur relativ geringfügig in Private Equity investiert. Die Wertverluste zu Beginn fallen also eher gering aus.

Dividenden sind ordentliche Erträge – und diese sind „zeitnah“ für den Stiftungszweck und nicht „zeitverzögert“ zu verwenden. Warum legen Sie zunächst Geld an?

Das Gebot der zeitnahen Mittelverwendung gilt für Stiftungen, die aus steuerrechtlicher Sicht gemeinnützig sind – und das sind wir nicht. Unser Stiftungszweck ist nämlich neben der Wissenschaftsförderung die Sicherung der beiden Unternehmen. Letzteres ist steuerlich gesehen nicht gemeinnützig. Wir selbst bezeichnen uns als gemeinwohlorientierte Stiftung. Dennoch verwenden wir unsere Erträge zügig für den Stiftungszweck. Der Mittelabfluss ist jedoch zeitverzögert aufgrund der mehrjährigen Förderlaufzeiten.

Ich vermute, dass die laufenden Ausschüttungen mehr als ein Trost für die nicht bestehende Gemeinnützigkeit sind? Andere Stiftungen sind auf ihr Stiftungskapital angewiesen und müssen mühsam um Zustiftungen werben.

Wir profitieren sehr von den jährlichen Ausschüttungen. Zumal beide Unternehmen momentan operativ sehr erfolgreich sind und die Dividenden in den vergangenen Jahren signifikant gestiegen sind.

Was aber, wenn es den Unternehmen schlecht geht? Eine dividendenhungrige Stiftung kann ein Unternehmen totreiten.

In unserem Statut gibt es klare Regelungen, wie viel die Stiftungsunternehmen ausschütten dürfen. Ausschüttungen gibt es zum Beispiel nur, wenn es auch Gewinne gibt und die Eigenkapitalquoten ein gewisses Niveau haben. Zudem sind die Ausschüttungen in jedem Fall auf maximal 14 Prozent des Jahresgewinns begrenzt. Mindestens 86 Prozent verbleiben also in den Unternehmen.

Im Statut ist auch verpflichtend vorgeschrieben, Förderzusagen erst zu erteilen, wenn genügend Mittel zur Verfügung stehen. Unser größtes Förderprogramm Durchbrüche weist eine Förderperiode von sechs Jahren auf, unter anderem damit die Hochschulen Arbeitsverträge abschließen können, die eine gewisse Dauer haben. Die Auszahlungen sind sehr gut planbar.

Dass die Mittel erst angesammelt werden, vereinfacht das Risikomanagement, ist aber schlecht für die Verzinsung.

Genau aus diesem Grund legen wir einen Teil der strukturellen Liquidität längerfristig an. Unser Anlagekonzept sieht vor, dass wir zwei Portfolien führen: ein reines Geldmarktportfolio und ein Portfolio für die längerfristige Kapitalanlage.

Welche Summe schütteten die Unternehmen 2020 aus? Wie hoch ist Ihre Liquidität?

Wir erhielten im März insgesamt 40 Millionen Euro. 2019 waren es sogar 95 Millionen. Grund für den Rückgang waren Covid-19-bedingte vorsichtigere Planungen.

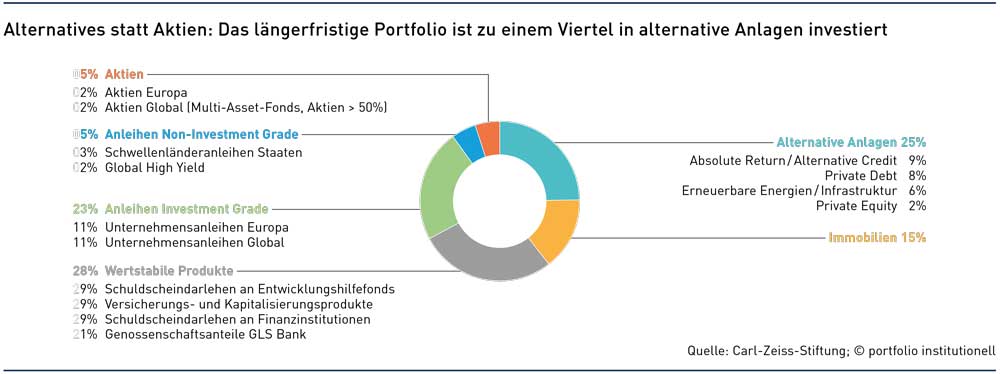

Ende September 2021 belief sich unsere Liquidität auf 289 Millionen Euro. Davon entfallen 78 Millionen Euro auf das Geldmarktportfolio und 211 Millionen Euro auf unser längerfristiges Portfolio. Die strategische Allokation des längerfristigen Portfolios sieht zu einem Drittel liquide Anlagen vor, nämlich 29 Prozent Anleihen und vier Prozent Aktien. Daneben halten wir 28 Prozent in wertstabilen Produkten. Das sind zum einen Direktanlagen in Inhaberschuldverschreibungen und Schuldscheindarlehen und zum anderen Genossenschaftsanteile sowie Versicherungs- und Kapitalisierungsprodukte. Hier erwarten wir keine Wertschwankungen. Dritter Block sind alternative Anlagen, die insgesamt auf 25 Prozent kommen. Diese verteilen sich zu etwa zwei Dritteln auf Fremd- und zu einem Drittel auf Eigenkapital. Die restlichen 14 Prozent haben wir in zwei Immobilienfonds für europäische Core-Assets allokiert. Im Vergleich zu vielen anderen Stiftungen halten wir relativ wenig in börsennotierten Anlagen. Wir planen sogar, aus Gründen der Portfoliootimierung, diesen Anteil weiter zu senken.

Für die Rendite wäre aber auch eine höhere Aktienquote zu empfehlen.

Prinzipiell verfolgen wir das Ziel, keine hohen Wertschwankungen zu haben. Darum sehen wir einen höheren Aktienanteil für uns nicht als geeignet an. Das liegt an unserer besonderen Situation, dass wir nicht das Stiftungskapital selbst anlegen. Für die allermeisten Stiftungen wäre eine Aktienquote von vier Prozent zu gering.

Wie bekommen Sie 78 Millionen Euro an Negativverzinsungen oder Verwahrentgelten vorbei?

Wir arbeiten mit zwei Banken zusammen und bei denen legen wir das Geld primär in Termingeldern an. Bei einigen Termingeldern ist die Verzinsung gering negativ. Wenn das Volumen des Geldmarktportfolios noch weiterwachsen sollte, würden wir zusätzlich Geldmarktfonds nutzen.

Wir können in Termingeldern anlegen, weil wir keine permanente Liquidität benötigen. Der Hauptauszahlungstermin für unsere Förderprogramme ist Mitte Januar und die Dividenden fließen uns im März zu. Also können wir für etwa zehn Monate fix anlegen. Einen spontanen größeren Mittelbedarf haben wir eigentlich nie.

Mit Termingeldern ist die Anlage auch mündelsicher. Ist das eine Vorgabe für Sie?

Nein. Die Mündelsicherheit ist meines Erachtens ein Begriff, der heute für Stiftungen weder rechtlich noch praktisch eine Relevanz hat. In den Stiftungsgesetzen kommt der Begriff nicht mehr vor. Vorgegeben ist in den Landesstiftungsgesetzen, dass das Stiftungsvermögen im Bestand zu erhalten ist, wobei nicht definiert ist, ob damit realer oder nominaler Kapitalerhalt gemeint ist. Die herrschende Lehre sagt, dass der reale Kapitalerhalt das Ziel sein sollte. Stiftungen müssen aber auch das Ziel verfolgen, Erträge zu erwirtschaften, um den Stiftungszweck dauerhaft und nachhaltig zu erfüllen. Das ist meines Erachtens mit reinen Anleiheportfolios nicht darstellbar. Deswegen ist der Begriff Mündelsicherheit in dem Kontext eher gefährlich als nützlich.

Dass die Formulierungen im Stiftungsgesetz ziemlich vage sind, sehe ich als großen Vorteil, da Stiftungen somit im Vergleich zu anderen Anlegergruppen eine relativ große Anlagefreiheit haben. Unser Statut schließt eine Anlage des Stiftungskapitals am freien Kapitalmarkt aus. Mit unseren beiden Stiftungsunternehmen sind wir faktisch in Private Equity investiert, verteilt auf nur zwei Unternehmen.

Für die Vermögensanlage der strukturellen Liquidität haben wir keine Vorgaben im Statut. Wir könnten also ausschließlich im Geldmarkt anlegen – hätten aber langfristig eine reale Wertvernichtung. Darum sieht unser Anlagekonzept vor, einen Teil der Liquidität auf Ebene der Stiftung längerfristig anzulegen. Ziel ist, einen realen Kapitalerhalt zu erwirtschaften.

Wir haben also zwei Ziele: Inflationsausgleich und möglichst tiefe Wertschwankungen – und das ist aus meiner Sicht nur mit einer breiten Diversifikation möglich. Darum nutzen wir auch alternative Anlagen.

Was auch den Vorteil hat, Illiquiditätsprämien zu erzielen.

Ja. Alternatives haben aufgrund der Komplexitäts- und Illiquiditätsprämien ein gutes Risiko-Rendite-Verhältnis. Die liquiden Anleihemärkte sind dagegen durch den Aufkauf von Anleihen durch die Notenbanken verzerrt und teuer. Entscheidend ist für uns bei der Portfoliostrukturierung auch, möglichst wenig miteinander korrelierte Risiken einzugehen. Wenn man sich mit den alternativen Produkten auseinandersetzt, kann man in der Regel gut erkennen, welche Risikofaktoren diese beinhalten. Ein Beispiel: Wir haben zwei Fonds für Erneuerbare Energien gezeichnet. Bei diesen Fonds sehen wir das größte Risiko in der Strompreisentwicklung. Diese wiederum korreliert sehr wenig mit den anderen Risiken im Portfolio.

Renewables profitieren von einem hohen Strompreis – im Gegenteil zur energie-intensiven Glasproduktion. Sind die beiden Fonds auch eine Art Hedge?

Da besteht kein Zusammenhang. Die Stiftungsunternehmen sind operativ eigenständig. Wir versuchen aber, die von der Stiftung geförderten Schwerpunktthemen auf der Finanzanlageseite zu spiegeln. Nach Möglichkeit wollen wir die Wirkung, die wir durch die Wissenschaftsförderung erzielen, durch die Finanzanlagen nochmal stärken.

Das klingt nach Impact Investing.

Das haben wir auch im Portfolio. Zum Beispiel die beiden Erneuerbaren-Energien-Fonds. Wir sind aber auch über Private Equity in Impact-Fonds investiert. Wir sind in Bezug auf die Finanzanlagen nicht auf die MINT-Förderung (Mathematik, Informatik, Naturwissenschaft und Technik) eingegrenzt. Generell versuchen wir, im gesamten Portfolio eine möglichst hohe nichtfinanzielle Wirkung zu erzielen. Das ist für uns in der Due Diligence ein wesentliches Kriterium.

Wie gibt man in der liquiden Welt Impacts?

Wir achten darauf, dass die Asset Manager ausreichende Ressourcen für Engagements haben, das heißt für die Wahrnehmung der Stimmrechte und den aktiven branchenspezifischen Dialog mit den Portfoliofirmen, insbesondere zwecks Unterstützung auf dem Pfad zur sukzessiven Reduktion des CO₂-Ausstoßes. Engagement hat für uns die beste Wirkungsperspektive. Das spricht für große Asset Manager. Wir investieren unter anderen mit Legal & General Investment Managers.

Mehr Wirkung kann man meines Erachtens aber mit illiquiden Privatmarktanlagen erzielen, weil zusätzliches Geld in die Projekte fließt. Beim Kauf einer Aktie fließt dagegen das Geld nicht dem Unternehmen, sondern dem Verkäufer zu.

Was ist grundsätzlich bei der Due Diligence von alternativen Managern wichtig?

Wir achten auf die üblichen Kriterien wie Strategie, Track Record, die Erfahrung und die Ressourcen des Teams. Verstehen wollen wir auch den Sourcing-Ansatz. Zu diesen Themen tauschen wir uns mit den Asset Managern aus. Zur Risikodiversifizierung wählen wir auch Dachfonds und Dachfonds-ähnliche Konzepte, achten zudem darauf, dass ein Singlefonds nur etwa drei Prozent des Gesamtportfolios ausmacht, und wählen in der Regel größere Asset Manager aus. Gerne sehen wir, dass etablierte und nachhaltig orientierte Referenzinvestoren mit im Fonds sind. Beispielsweise sind skandinavische Pensionskassen oder die KfW in einigen unserer Fonds als Ankerinvestor dabei.

Das Problem für das Gros der Stiftungen dürften bei Alternatives die geforderten Anlagevolumina sein.

Ja und nein. Ich glaube, dass es Mut, Zeit und Expertise braucht, in andere Anlageklassen abseits der in Deutschland üblichen Stiftungs-Assets zu gehen. Nach meiner Erfahrung gibt es Produkte, die relativ breit diversifiziert sind und relativ niedrige Mindestvolumina erfordern. Ich gehe davon aus, dass es davon künftig auch mehr Angebote gibt. Viele Asset Manager versuchen bereits, neue Produkte zu entwickeln, die kostengünstig sind und einen relativ einfachen Zugang ermöglichen. Letztlich wird es nach meiner Einschätzung eine ähnliche Entwicklung geben wie im liquiden Bereich, wo sich mit dem ETF ein einfaches und kostengünstiges Vehikel am Markt etabliert hat.

Ein Beispiel sind für mich Open-End-Strukturen. Mit diesen kann man schnell ein stabiles Exposure aufbauen und muss nicht wie bei einem geschlossenen Singlefonds jahrelang auf die Calls warten. Das kann gerade für Stiftungen vorteilhaft sein, die neu in Alternatives investieren wollen. Wir sind über Singlefonds, Open-End- und Dachfonds-Konstrukte investiert. Bei uns sind Investitionsvehikel der Schwerpunkt, bei denen wir in der Regel zu Beginn voll abgerufen wurden. Wir starteten mit dem längerfristigen Portfolio erst 2019 und wollten relativ schnell ein Exposure aufbauen.

Vorteil dieser Evergreen-Strukturen sind zudem die Rückgabemöglichkeiten. Zwar können wir eine gewisse Illiquidität eingehen. Aber zu viel Illiquidität wäre nicht gut. Schließlich sind unsere Förderperioden mit in der Regel sechs Jahren meist kürzer als die Laufzeiten von geschlossenen Fonds. Grundsätzlich ist Illiquidität für die meisten Stiftungen kein Problem. Stiftungskapital ist langfristig anzulegen. Eine Stiftung könnte also sogar bewusst besonders langlaufende Fonds auswählen.

Für einen simplen und kosteneffizienten Zugang zu Alternatives stehen doch eigentlich Listed Real Assets?

In einem Mischfonds haben wir eine geringe Quote an Listed Real Assets. Prinzipiell sehen wir jedoch als Vorteil von klassischen alternativen Anlagen, die Volatilität von öffentlichen Kapitalmärkten meiden zu können. Wenn man aber die Schwankungen in Kauf nimmt und gelistete Real Assets als strategische Allokation sieht, dann stellen diese eine interessante Umsetzungsvariante dar.

Neben den Volumina dürfte bei Stiftungen den Zugang zu Alternatives begrenzen, dass die handelnden Personen, Gremien und Berater auf Aktien, Anleihen und Stiftungsfonds konditioniert sind.

Typischerweise handelt es sich bei Stiftungsfonds um Mischfonds, die grob mit einer 30:70-Allokation in Aktien und Anleihen anlegen. Man hat also nur zwei Asset-Klassen und vor allem das Problem, dass die Kosten sehr hoch sind, teilweise sogar fast auf Retail-Niveau. Wie will man diese mit einer großen Anleihequote denn erwirtschaften? Das läuft nach Kosten schon nominal auf eine negative Rendite hinaus. Stiftungen würden besser fahren, wenn sie über günstige Publikumsfonds oder ETFs investieren. Wir haben selbst viele Publikumsfonds – allerdings mit sehr niedrigen Kosten.

Stiftungen brauchen ordentliche Erträge. Bei alternativen Fonds sind Ausschüttungen aber weniger planbar als bei direkt gehaltenen Aktien, Anleihen oder liquiden Fonds mit fixen Ausschüttungsterminen.

Das mag für Private Equity zutreffen. Wir sind schwerpunktmäßig in Immobilien, Infrastruktur und Private Debt investiert. Da ist die Planbarkeit der Ausschüttungen ziemlich gut.

Vor allem ist aber die Höhe der Ausschüttungen gerade im Vergleich zu Anleihen interessant. Bei unseren Erneuerbaren-Energien-Fonds liegen diese in der Regel bei deutlich über fünf Prozent. Was für uns aber zählt ist die Gesamtrendite.

Im Stiftungsgesetz Baden-Württemberg steht, dass die Stiftung sparsam und wirtschaftlich zu verwalten ist. Alternative Fonds rufen aber hohe Gebühren auf.

Wirtschaftlichkeit ist kein absolutes Maß. Zudem sind bei Alternatives höhere Kosten nicht nur vertretbar, sondern sogar notwendig, da die Assets direkt gemanagt werden. Bei Aktienfonds werden die Unternehmen dagegen auf Ebene der Aktiengesellschaften gemanagt. Es ist wesentlich aufwendiger, einen Windpark einzukaufen und zu managen als eine Aktie zu kaufen und zu halten.

Aber in der Stiftungsaufsicht sitzt vielleicht jemand, der nur die höheren Verwaltungskosten sieht.

Die sind aber begründbar und die Stiftungsaufsicht ist eine reine Rechtsaufsicht. Die Landesstiftungsgesetze räumen große Anlagefreiheiten ein. Diese sollten Stiftungen auch nutzen.

Bei Alternatives aber nur, wenn sie auch die nötigen personellen Ressourcen haben? Was sind Ihre Erfahrungen?

Ich bin zu 100 Prozent bei der Stiftung angestellt und verwende etwas mehr als 50 Prozent meiner Arbeitszeit für die Vermögensanlage. Damit war es mir gut möglich, ein Alternatives-Portfolio aufzubauen. Der Hauptaufwand liegt in Recherche und Due Diligence. Wir erhalten aber Unterstützung von einem Consultant für das Reporting und haben einen Anlageausschuss.

Investiert haben wir relativ kleinteilig, haben also viele Fonds gezeichnet, was zeitaufwendiger ist. Man könnte aber auch mit ein bis zwei sehr breit diversifizierten Vehikeln in Alternatives investieren. Das spart enorm viel Zeit für Recherche und Administration.

So kauft man sich aber ein sehr großes Managerrisiko ein.

Nicht unbedingt. Ich empfehle nicht, eine größere Allokation bei einem geschlossenen Singlefonds zu machen, da die meisten Singlefonds nur in zehn bis 15 darunterliegende Assets investieren. Es gibt aber auch andere Konstrukte.

Ein Beispiel ist für mich die Allianz Private Finance Police, die die Wertentwicklung der alternativen Anlagen der Allianz Lebensversicherung abbildet. Schon ab einem Anlagevolumen von 10.000 Euro partizipiert man hier an einem rund 100-Milliarden-Euro-schweren Alternatives-Portfolio, das die Allianz zusammen mit mehreren, von der Allianz mandatierten Asset Managern verwaltet. Die Allianz Private Finance Police gibt es nicht als ausschüttende Variante. Sie ist daher für die meisten Stiftungen nicht interessant. Sie zeigt jedoch, wie einfach der Zugang zu Privatmarktanlagen durch Produktinnovationen inzwischen ist.

Für mich liegt das Problem bei alternativen Anlagen von Stiftungen bei der Produktauswahl. Hier benötigen Stiftungen Orientierung. Vorstellbar wäre für mich, dass beispielsweise ein unabhängiger Verband dieses Wissen einkauft und publiziert.

Sind die US-Endowments wie Yale, Harvard oder Stanford für Sie eine Inspiration?

Ja, wobei diese Anleger viel aggressiver und eigenkapitalfokussierter unterwegs sind als wir. Wir zielen auf eine wertstabilere Finanzanlage ab. Vorbildhaft ist aber deren breite Diversifikation in eine Vielzahl von Asset-Klassen und Sub-Asset-Klassen. Ähnlich denken wir auch darin, dass wir eine konsequente und langfristige Strategie fahren wollen. Den Aufbau unseres langfristigen Portfolios, der verbunden war mit dem sukzessiven Abbau der liquiden Assets Aktien und High Yields, haben wir konsequent umgesetzt und uns dabei auch nicht von den Marktturbulenzen im ersten Quartal 2020 irritieren lassen.

Wir haben beide auf dem Investment Fokus von Lupus Alpha der Präsentation von Robert Wallace von der Stanford University beigewohnt. Was blieb bei Ihnen hängen?

Für mich war das Rebalancing-Thema interessant. Stanford passt seine Allokation nicht nur einmal im Jahr, sondern regelmäßig an. Im März 2020 habe man sogar mehrmals täglich balanciert. Dabei folgt Stanford konsequent der Überlegung, das Gesamtrisiko immer konstant zu halten. Das ist uns auch wichtig. Auch wir möchten ein gewisses Gesamtrisiko fahren: nur nun eben mehr mit illiquiden Assets. Eine so hohe Rebalancing-Frequenz haben wir aber nicht.

Gefragt habe ich ihn, warum Stanford nicht in Private Debt und Infrastruktur investiert, also zwei sehr relevante alternative Asset-Klassen. Die sind für ihn aber zu bond-ähnlich und haben eine zu niedrige Rendite. Für uns ist aber, neben der Diversifikation und dem für unsere Ziele vergleichsweise guten Renditepotenzial, genau dieser Bond-ähnliche Charakter interessant.

Genau dieses Rebalancing fällt Stiftungen ohne laufende Einnahmen schwer.

Mit liquiden Assets lässt sich die strategische Allokation gut über Umschichtungen steuern. Über die liquiden Assets kann man auch den Kapitalabrufen nachkommen.

Großanleger schütten ihre Füllhörner über GPs aus. Wie sehen Sie das als kleinerer LP?

Wir zeichnen in der Regel im einstelligen Millionenbereich. Unser Vorteil ist, dass wir uns auch mit kleineren Fonds beschäftigen können, die für Großanleger nicht das nötige Volumen haben. Für Nischen hat man ohne großen Anlagedruck einen besseren Zugang. Bei Immobilien-, Private-Debt- und Infrastrukturfonds, also unserem Anlageschwerpunkt, besteht aber keine große Zugangsproblematik.

Grundsätzlich kann bei Alternatives der Zugang beschränkt sein. Womit Stiftungen bei den GPs punkten können, ist, dass sie langfristig orientierte Investoren sind.

Bezüglich Immobilien geht der Trend zu Ein-Anleger-Fonds und Club Deals. Grund waren nicht zuletzt schlechte Erfahrungen mit Co-Investoren in der Finanzkrise.

Wir haben nur etwa 30 Millionen Euro in Immobilien investiert, wir wollen gut diversifizieren und meine persönlichen zeitlichen Kapazitäten sind beschränkt. Deshalb tätigen wir keine Direktinvestitionen in Immobilien. Wir achten aber auf die Co-Investoren. Wir glauben, dass es in jeder Asset-Klasse für unsere Ziele, insbesondere auch für die nichtfinanziellen, bestehende Produkte gibt, in die bereits auch von anderen Investoren viel Arbeit hineingesteckt wurde. Da können wir sehr gut andocken und sehen für uns keinen relevanten Vorteil für ein Spezialfonds-Mandat.

Die Stiftung investiert auf den Kapitalmärkten, auf denen die Kapitalgeber die Unternehmen jeden Tag fordern. Gleichzeitig schirmt die Stiftung ihre beiden Stiftungsunternehmen von den Kapitalmärkten ab. Passt das zusammen?

Ich sehe keinen Widerspruch. Die beiden Stiftungsunternehmen stehen voll im Wettbewerb und müssen mit ihren Produkten überzeugen – so wie andere Unternehmen auch. Gleichzeitig haben sie aber den Vorteil, einen sehr verlässlichen und langfristigen Anteilseigner zu haben. Zum Beispiel konnte Zeiss mehr als 20 Jahre lang an der EUV-Halbleiter-Technologie für modernste Hochleistungs-Chips forschen – das zahlt sich nun aus.

Die Inflation liegt in Deutschland bei vier bis fünf Prozent. Was sind aus Ihrer Sicht die Folgen für das Stiftungswesen?

Rechtliche Probleme erwarte ich für Stiftungen, die keinen realen Kapitalerhalt erwirtschaften, in den meisten Fällen nicht. Faktisch wird aber das Stiftungskapital real abnehmen und somit werden mittelfristig weniger Erträge für gemeinnützige Zwecke zur Verfügung stehen.

Damit verbinde ich aber die Hoffnung, dass sich Stiftungen mehr Zeit für die Vermögensanlage nehmen. Dann wird man zumindest nicht um die Erkenntnis umhinkommen, dass sich mit Anleihen guter Bonität die Stiftungsziele nicht mehr erreichen lassen.

Über die Stiftung:

Die Carl-Zeiss-Stiftung ist eine der größten und ältesten wissenschaftsfördernden Stiftungen in Deutschland. Weiterer Stiftungszweck neben der Fördertätigkeit ist die wirtschaftliche Sicherung und Fortführung der beiden Stiftungsunternehmen: Carl Zeiss und Schott. Die beiden AGs, in Jena gegründet und heute in Oberkochen und Mainz ansässig, sind zu 100 Prozent im Besitz der Stiftung. Angelegt wird von Hannes Banzhaf, dem stellvertretenden Geschäftsführer und Leiter Finanzen der Stiftung, somit nicht das Stiftungskapital, sondern die Dividenden der beiden Unternehmen.

Banzhaf ist seit 2018 für die Stiftung tätig und war zuvor über fünf Jahre für PWC in der Schweiz tätig. Neu bei der Carl-Zeiss-Stiftung, die ihren Sitz in Stuttgart hat, ist dagegen Dr. Michael Bolle. Er übernimmt ab 2022 das Amt des Stiftungsratsvorsitzenden. Bolle kommt von Bosch. Die Themen Technologie und Stiftungsunternehmen sind Bolle also bereits vertraut.

Schlagworte: Alternative Anlagen | Dividenden | Private Credit / Private Debt / Nichtbankenkredite

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar