Auf Augenhöhe

Christoph Klein

Die DVFA beschäftigt sich seit Jahren unter anderem mit der Frage, wie sich die Kommunikation zwischen Bondemittenten, -investoren und -analysten verbessern lässt. Eigens dafür hat ein Arbeitskreis im Jahr 2011 einen Leitfaden herausgegeben. Der wurde nun aktualisiert.

Unternehmensanleihen als Bestandteil der Fremdkapitalfinanzierung haben in den vergangenen Jahren an Bedeutung gewonnen. Vor allem vor dem Hintergrund des unternehmensseitigen Strebens nach mehr Flexibilität der Fremdkapitalstruktur wird der Bedarf an solchen Unternehmensanleihen weiter steigen, sind Marktbeobachter überzeugt. Doch wie ist es um die Bondkommunikation bestellt? Machen die Emittenten einen guten Job? Die Bandbreite in der Bondkommunikation reicht hierzulande von einer sehr professionellen, speziell auf die Bedürfnisse der Bond-Holder ausgerichteten Öffentlichkeitsarbeit bis hin zu einem eher hemdsärmligen Emissionsverhalten, das bisweilen auch Firmen ohne größeren Aufwand beachtliche Platzierungserfolge ermöglicht.

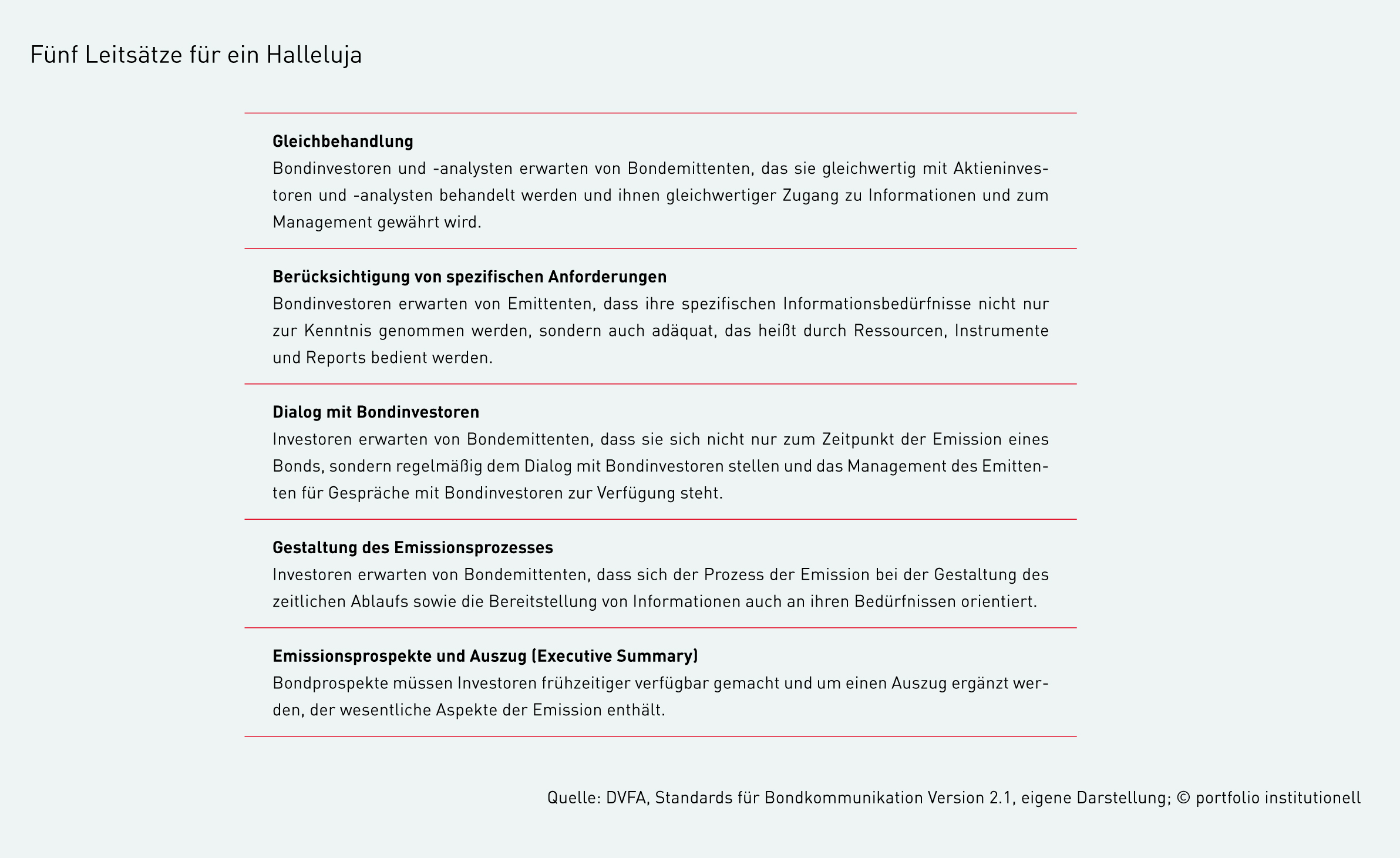

Wer sich als Außenstehender beispielsweise mit den DVFA-Mindeststandards für Bondkommunikation beschäftigt, gewinnt recht schnell den Eindruck, dass Fixed-Income-Investoren Geldgeber zweiter Klasse sind, die nicht auf Augenhöhe mit Aktionären stehen sollen. Nach Einschätzung der DVFA-Kommission „Corporate Bonds“ unter der Leitung von Christoph Klein, Managing Director bei der Deutschen Asset & Wealth Management, sind die Erwartungen und Bedürfnisse von Investment-Professionals hinsichtlich der Finanzkommunikation von Anleiheemittenten in mehrfacher Hinsicht nicht immer erfüllt. Dieser Umstand hat das Gremium dazu bewogen, fünf Leitsätze zu formulieren. Diese sind in der Tabelle aufgelistet. Die DVFA-Experten vertreten die Auffassung, dass Anleiheinvestoren, aber auch Bond- und Credit-Analysten mitunter von Bondemittenten nicht in gleicher Weise und gleichrangig mit Informationen versorgt werden, wie dies auf der Aktienseite der Fall ist. „Trotz eines im Vergleich mit Aktieninvestoren teilweise deutlich höheren Engagements und damit Risikos ist es keine Selbstverständlichkeit, dass Bondinvestoren zum Beispiel Finanzdaten, Unternehmensmitteilungen oder Informationen über Aspekte, die die Situation des Emittenten betreffen, zum gleichen Zeitpunkt erhalten wie Adressaten der Aktienseite des Unternehmen“, monieren die Mitglieder des DVFA-Gremiums in der 27-seitigen Broschüre. Außerdem erhielten die Bondinvestoren in aller Regel seltener Zugang zum Management, als dies auf der Aktienseite der Fall ist. Und: Nur bei einigen wenigen Emittenten existieren spezialisierte Ansprechpartner im Bereich Investor Relations (IR) für Adressaten der Anleiheseite, kritisiert das Expertengremium.

Das Gros der IR-Manager sei häufig für Anleiheadressaten nicht zuständig – oder fühle sich nicht zuständig. Erschwerend hinzukommt, dass bei vielen Emittenten Stabsstellen, die die Kommunikation mit Rating-Agenturen verantworten, nicht ausreichend mit Investor-Relations-Abteilungen verbunden scheinen und der unternehmensinterne Informationsfluss nicht in Gange kommt. Und noch ein Kritikpunkt des Expertengremiums: Die Herausgabe von Vorabinformationen an die Presse oder einzelne Investoren sei Bondinvestoren und -analysten gegenüber grob unfair. Gleichwohl gehöre diese Praxis aber „leider nicht zu den Ausnahmeerscheinungen“.

Der erste Eindruck zählt

Einen Grund, weshalb essenzielle Informationen für Anleger im Bereich festverzinslicher Wertpapiere in der Unternehmensberichterstattung mitunter zu kurz kommen, hat die DVFA auch gefunden: In Deutschland geltende Compliance- beziehungsweise Corporate-Governance-Regulierungen seien in aller Regel hauptsächlich für Aktieninvestoren konzipiert worden. Dieser Umstand führe dazu, dass essenzielle Informationen für Bondinvestoren in der Unternehmensberichterstattung mitunter nachrangig behandelt werden. Dies betrifft unter anderem so zentrale Themen wie die Risikoberichterstattung, Refinanzierungspläne, Zinsergebnisse und Pension Liabilities, die für die Fremdkapitalseite zwangsläufig ein größeres Gewicht einnehmen als für die Equity-Seite. Für zwingend notwendig erachtet die DVFA-Kommission „Corporate Bonds“ eine Standardisierung wesentlicher Kennzahlen für den Fixed-Income-Markt.

Die Mindeststandards für Bondkommunikation der DVFA verstehen sich als Handlungsanleitung für eine investorengerechte Kommunikation. Die Deutsche Börse empfiehlt ihre Anwendung, aber sie sind nicht verpflichtend. Prinzipiell berücksichtigen die Mindeststandards die Ansprüche und Erwartungen von Kreditanalysten und Fixed-Income-Investoren an Bondemittenten hinsichtlich der Frequenz, der Inhalte und der Anlässe von Reporting; sie definieren spezifische Reporting-Anforderungen im Vergleich und in Abgrenzung zu Equity-Adressaten und stellen Best Practice Guides, also Spielregeln, für Emittenten vor.

Um an dieser Stelle mit einem weit verbreiteten Fehlurteil aufzuräumen: Die Mindeststandards für Bondkommunikation sind nicht spezifisch für mittelständische Anleihen konzipiert. Dazu muss man wissen, dass die derzeit 15-köpfige Kommission „Corporate Bonds“ überwiegend aus Mitgliedern besteht, die sich mit Investment-Grade-Anleihen beschäftigen, also über ein Merkmal, über das das Gros mittelständischer Anleihen nicht verfügt. Ohnehin sahen und sehen die Mitglieder des Gremiums „enormen Verbesserungsbedarf“ auch bei Anleihen großer Unternehmen und Konzerne, wie DVFA-Geschäftsführer Ralf Frank es in einem Gastbeitrag für das Magazin „going public“ formulierte. Es gehe darum, ein ähnlich hohes Niveau auf Corporate-Bond-Ebene zu erreichen, wie es auf der Aktienseite Usus ist; allerdings unter der Maßgabe, dass Bondinvestoren und -analysten mitunter andere Informationen, Kennzahlen und Sachverhalte interessieren, als das bei Aktien der Fall ist. Vergleichbar mit Rechnungslegungsstandards sollten sich auch mittelständische Unternehmen an den Usancen im Markt orientieren, oder besser noch: an Vorschlägen der DVFA.

Das ist neu

Für die Kommission „Corporate Bonds“ ist der Status quo der Standards nicht in Stein gemeißelt. Vielmehr bitten die Akteure um Anregungen und Verbesserungsvorschläge, etwa in Publikationen und Vorträgen. Diese werden anschließend von mehreren Gremien des Analystenverbands sorgfältig geprüft. Wird ein Verbesserungsvorschlag angenommen, wird der entsprechend verbesserte Text oder die neue Definition in der nächsten Version der Standards für Bondkommunikation publiziert. Im Sommer dieses Jahres hat die DVFA nun eine überarbeitete Fassung veröffentlicht. In der Version 2.1 (die Sie hier ansehen können) greift die Kommission „Corporate Bonds“ Anregungen aus der Praxis auf. Beispielsweise wurden die Anforderungen an die Berechnung der Kennzahlen zur Kapitaldienstdeckung spezifiziert. Nach Angaben von Kommissionsleiter Christoph Klein reagierte man damit auf Änderungswünsche der 2011 erstmals veröffentlichten Standards bei den vorgeschlagenen Kennzahlen. Die meisten Änderungswünsche habe es seinen Angaben zufolge bei den Kennzahlen gegeben. Als Beispiel verweist Rentenexperte Klein gegenüber portfolio institutionell auf die Berechnung des „Free Cashflow to Bondholder“: „Hier war zwischen zwei präzisen Definitionen zu unterscheiden: operativer Cashflow abzüglich Capital Expenditure (Capex), Investments, Akquisitionen und Dividenden oder die Differenz der gezahlten Zinsen an die Anleihegläubiger und den neuen Nettoverschuldungen.“ Klein zufolge habe man die erste Definition beibehalten.

Ein weiteres Thema, dem sich das Anleihengremium in jüngster Zeit gewidmet hat, bezieht sich auf den Konsolidierungskreis und die konkrete Frage, wie bei der Berechnung der Kennzahlen Ebit und Ebitda die Erträge aus Beteiligungen zu berücksichtigen sind. „Hier hat die Kommission entschieden: Das Ebit wird mit dem Beteiligungsergebnis berechnet, sofern ein signifikanter Teil aus der Beteiligung stammt.“ Und: Eine entsprechende Erläuterung durch den Emittenten sei notwendig.

Wie der für die Deutsche Asset & Wealth Management tätige Klein betont, sollten die Anleiheemittenten auch Berechnungen und Definitionen, die von den Standards abweichen, erläutern. Das soll den Adressaten helfen, die Motivation des Emittenten und die Auswirkung auf das Ergebnis, den Cashflow oder den Verschuldungsgrad zu verstehen. Gleiches gelte auch für Veränderungen im Zeitablauf, beispielsweise bei den Bilanzierungsansätzen. „Hier ist eine hohe Transparenz angebracht und die sorgfältige Erklärung für das Verständnis gefordert“, sagt der Fürsprecher für Rentenanleger.

Danach befragt, wie es in der Praxis um die Bereitschaft der Emittenten bestellt ist, die Standards auch anzuwenden, entgegnet Christoph Klein: „Die Standards für Bondkommunikation werden aus Sicht der Kommissionsmitglieder zu selten angewendet. Insbesondere für interessierte Privatanleger ist es immer noch schwierig, relevante Informationen zur eigenen Risikoanalyse und Bonitätsprognose in lesbarer Form aufzufinden.“ Der Emissionsprospekt sei dafür zu wenig geeignet. Zur Lösung hat die DVFA eine konstruktive „Executive Summary“ vorgeschlagen, die in den Standards für Bondkommunikation enthalten sind. Unter anderem soll der Emittent darin Angaben zum Zweck der Anleiheemission machen. Ferner soll er auf Investorenschutzklauseln eingehen und die Ausgestaltung der Anleihe (Währung, Laufzeiten, Kupon, Rating) erläutern. Nach Einschätzung von Klein ist diese Zusammenfassung auch für institutionelle Investoren hilfreich, da der Zeitraum zwischen der Ankündigung der Emission und der Schließung des Orderbuches sehr kurz ist. Die Orderbücher sind in Abhängigkeit von der Nachfrage mitunter nur wenige Stunden geöffnet. Manchem Anleger, auch aus dem institutionellen Lager, bleibt da kaum die Zeit für eine umfassende und sorgfältige Kreditanalyse des jeweiligen Emittenten.

Auf dem Corporate-Bond-Forum der DVFA wurde im vergangenen Jahr in diesem Zusammenhang die Frage aufgeworfen, wie dem begegnet werden kann. Die Börsen-Zeitung zitierte in ihrer Nachberichterstattung damals einen Vertreter der Landesbank Hessen-Thüringen. Dieser gab zu, dass die Orderbücher derzeit häufig sehr schnell wieder geschlossen werden. Der Spezialist wies in Bezug auf die Allokation aber auch darauf hin, dass eine solche Entscheidung immer auch in Rücksprache mit dem jeweiligen Unternehmen als Emittenten erfolgt. Wie im Laufe der Konferenz deutlich wurde, ist bei den großen und renommierten Emittenten, die häufiger im Jahr mit Bonds auftauchen, der gesamte Anleiheemissionsprozess zur Fließbandarbeit geworden. Insofern müssten die Investoren die Kreditanalyse ständig parat haben. Bleibt die Bondkommunikation gerade deshalb weiter mit Fragezeichen behaftet?

Zwiespältiges Fazit

Auf die Frage „Können Sie heute ein positives Fazit ziehen, oder ist Ihre Mission noch lange nicht am Ende?“ antwortet Klein: „Es gibt noch viel zu tun. Für in Euro denominierte Unternehmensanleihen sehen wir gelegentlich eine Übernachfrage der Anleger in einem insgesamt schrumpfenden Markt.“ Dieser Umstand führe zu einem großen Wettbewerb der Investoren nach Anleihen und damit zu einem Absinken der Standards. „Das betrifft die manchmal verbesserungswürdige Kommunikation mit Investoren, aber auch die nur seltene Einführung von wichtigen Gläubigerschutzklauseln wie ‚change of control puts‘ oder ‚coupon step ups‘, die Investoren im Falle von Bonitätsverschlechterungen schützen können.“

Abschließend weist der Experte darauf hin, dass sich die Deutsche Vereinigung für Finanzanalyse und Asset Management intensiv bemüht, die Standards für Bondkommunikation – insbesondere die Darstellung von Risikofaktoren und Kennzahlen – als Mindeststandard an Börsen für Mittelstandsanleihen einzuführen. Das hätte nach Kleins rückblickender Einschätzung zu einer Vermeidung oder Reduktion von Verlusten führen können. „Der Kapitalmarkt ist auch für kleinere Unternehmen relevant und damit volkswirtschaftlich wichtig. Aber durch unvorsichtiges, nicht investorenfreundliches Verhalten einiger Marktteilnehmer scheint dieses Segment nach den vielen Ausfällen verbrannt wie damals der Neue Markt zu sein.“

Die DVFA lädt Interessierte und engagierte Mitglieder zur Mitarbeit ein. Begründung: Investoren werden dann stärker, wenn sie gemeinsam und überzeugend mit lauter Stimme sprechen. Das Argument von Syndikaten und Emittenten „dann kauft eben ein anderer den Bond“ wirke dann nicht mehr so gut. Klein schlussfolgert, dass die Zusammenarbeit längerfristig allen Investoren zugutekommt: „Sind Investoren besser informiert und geschützt, sollten auch die Credit Spreads sinken und auch deren Volatilität im Zeitablauf. Dies wiederum könnte auch den Emittenten helfen, sich günstiger zu finanzieren. Diese Wirkungskette hat aber leider noch nicht jeder Marktteilnehmer wahrgenommen.“

Die Deutsche Vereinigung für Finanzanalyse und Asset Management ist natürlich nicht die einzige Organisation, die eine Verbesserung der Kommunikation bei Unternehmensanleihen vorantreibt. Mit einem „Best Practice Guide“ für den Entry-Standard für Anleihen hat beispielsweise die Deutsche Börse im April dieses Jahres aufgewartet. Ihr 24-Seiten starker Leitfaden enthält eine Vielzahl von Vorschlägen für alle Phasen der Emission, von der Vorbereitung bis hin zur Platzierung. Und auch die Kapitalmarktkommunikation nach der Platzierung der Bonds wird auf vier Seiten thematisiert. Einer der in kommunikativer Hinsicht wohl wichtigsten Hinweise findet sich auf der letzten Seite der Broschüre: „Investoren erwarten in der Regel eine unterjährige Kommunikation. Eine transparente, zeitnahe und proaktive Kommunikation mit dem Kapitalmarkt stärkt das Vertrauen der Anleger in den Emittenten und kann dazu beitragen, dass eine spätere Refinanzierung der Anleihe oder eine mögliche Aufstockung erleichtert werden. Insbesondere bei negativen Nachrichten, zum Beispiel rückläufige Umsatz- und Ergebnisentwicklung, Covenant-Bruch, empfiehlt es sich, proaktiv mit den Investoren zu kommunizieren und Hintergrundinformationen bereitzustellen.“

An der Entwicklung des Leitfadens waren die DVFA, der Deutsche Investor Relations Verband (DIRK) und Mitglieder der Deutsche Börse Listing Partner beteiligt, beispielsweise Close Brothers Seydler und Equinet. Der DIRK hat seinerseits einen umfassenden Leitfaden für die Praxis entwickelt, in dem unter anderem „10 Goldene Regeln“ im Umgang mit Bondinvestoren formuliert wurden. Sie fassen die wesentlichen Anforderungen an professionelle Fixed Income Investor Relations auf den Punkt zusammen.

Fazit: Sind Fixed-Income-Investoren tatsächlich Geldgeber zweiter Klasse? Manches Unternehmen scheint diese krude Ansicht zu vertreten. Wie die Anstrengungen der DVFA und anderer Kapitalmarktakteure aber verdeutlichen, müssen sich Eigenkapital- und Fremdkapitalgeber mit den Emittenten ohne Wenn und Aber auf Augenhöhe begegnen.

Von Tobias Bürger

portfolio institutionell, Ausgabe 11/2014

Autoren: Tobias Bürger In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar