Auf Waldexkursion

Ingo Strugalla Dr. Harald Textor Matthias Rebel Holzpreisentwicklung Fichte Blick in die Vergangenheit

Ingo Strugalla (Evangelische Stiftung Pflege Schönau), Matthias Rebel (Graf von Pückler und Limpurg’sche Wohltätigkeitsstiftung) und Dr. Harald Textor (Wittelsbacher Ausgleichsfonds) auf Waldexkursion mit Patrick Eisele.

„Bloomberg-Investoren“ haben meist nur vage Vorstellungen von Forstinvestments. Wie jedoch das Gespräch mit drei großen Waldbesitzern aus Baden-Württemberg und Bayern zeigt, gibt es beispielsweise bezüglich Preisschwankungen, Risiko- und Kostenmanagement oder auch Renditemessungen durchaus Parallelen zu anderen Asset-Klassen. Was das Interview auch zeigt: Renditetechnisch muss sich der Hirsch nicht vor dem Bullen verstecken.

Herr Strugalla, Herr Rebel und Herr Textor, wie würden Sie die Entwicklung ihrer Forstanlagen in den vergangenen Jahrzehnten beschreiben? Was sind die großen Treiber?

Ingo Strugalla: Die Asset-Klasse Forst zählt seit Jahrhunderten zur Vermögensstruktur der Evangelischen Stiftung Pflege Schönau. Die bilanziellen Werte unseres Forsts kennen wir aber erst seit etwa zwölf Jahren. Der Forst ist ein sehr wichtiges Asset, das unserer Stiftung öffentlichkeitswirksame Projekte ermöglicht. Außerdem gefällt mir daran, dass es unternehmerisch geführt werden muss. Es gilt Marktentwicklungen und Kostenstrukturen zu berücksichtigen. Diese Stellschrauben habe ich bei anderen Assets nicht.

Kaufmännisch betrachtet werden die in dieser Asset-Klasse schlummernden Risiken aus meiner Sicht jedoch nicht adäquat vergütet. Baumarten und Altersstruktur spielen dabei eine maßgebliche Rolle. Obwohl wir ziemlich effizient aufgestellt sind, beträgt unsere Rendite nur ein Prozent. Risiken wie etwa Borkenkäfer oder Stürme werden nicht vergütet. Das verlangt beständig nach Effizienzmaßnahmen, die sich aber auch häufig personell auswirken. Noch in den 80er Jahren haben wir 80 Waldarbeiter beschäftigt. Heute sind es für die gleiche Fläche zehn.

Matthias Rebel: Im vergangenen Jahrhundert hat sich die Waldwirtschaft deutlich gewandelt. Zwischen den Kriegen wurden die ersten Motorsägen eingesetzt und die Mechanisierung hielt auch in der Forstwirtschaft Einzug. Graf Pückler, unser Stiftungsgründer, beschäftigte in den 50er Jahren noch 50 Waldarbeiter für relativ wenige Hektar. Heute haben wir noch vier Waldarbeiter.

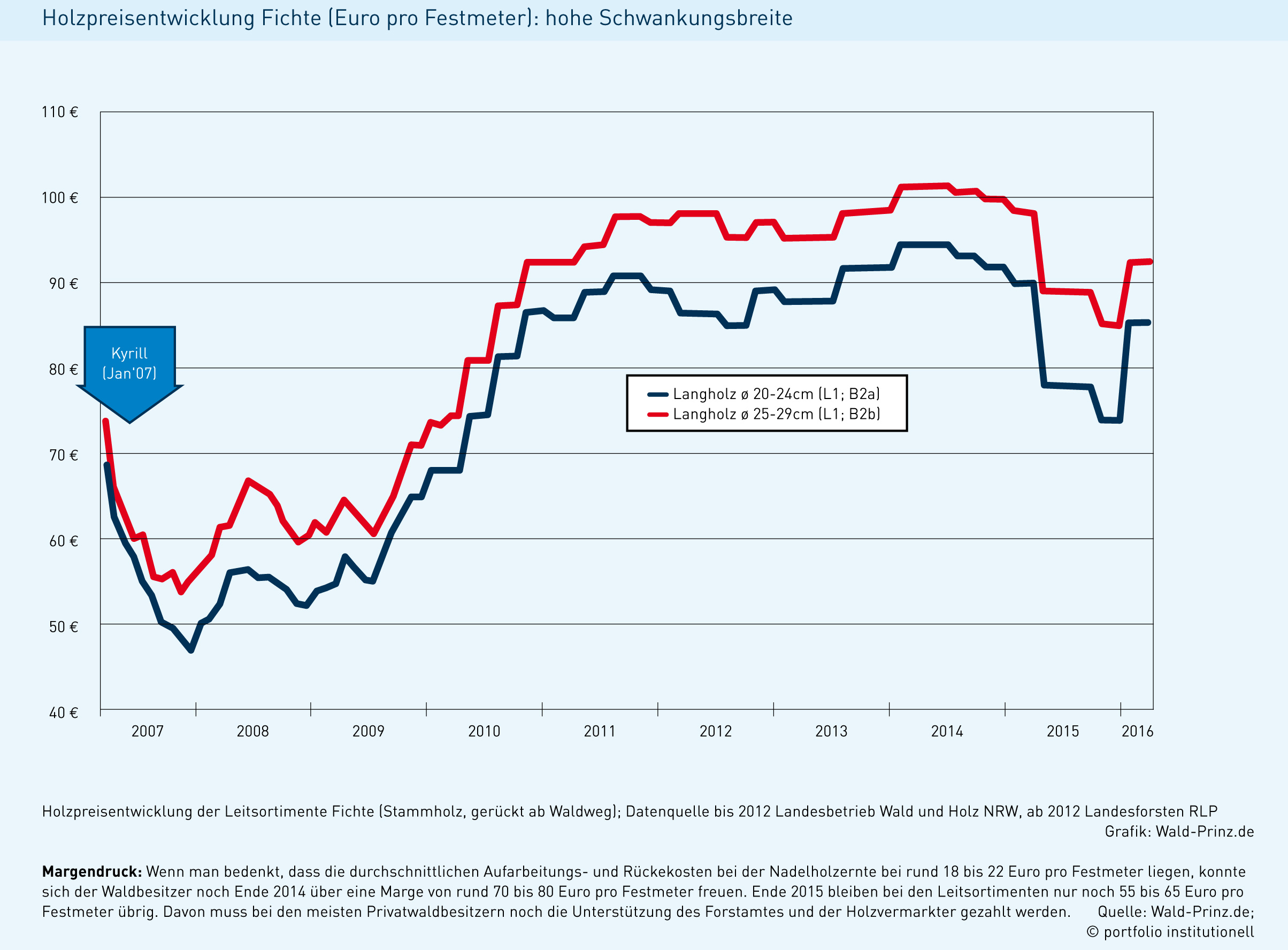

Zur Preisentwicklung von Holz ist zu konstatieren, dass Stürme und Käfer den Holzpreis stark drückten. Solche Ereignisse führten aber auch wieder zu Fortschritten in der Mechanisierung. „Dank“ dem Orkan „Wiebke“ im Jahr 1990 wurden Holzvollernter effizient, die gleich mehrere Arbeitsschritte erledigen. Der Sturm „Lothar“ brachte 1999 in diese Entwicklung noch einmal eine zusätzliche Dynamik. Nach „Lothar“ waren die Preise im Keller. Damals wurden für den Festmeter Fichte 30 bis 40 Euro bezahlt. Heute sind es 90 bis 100 Euro. Diese starke Preisdynamik begründet sich damit, dass es seit langem keinen großen Sturm mehr gab und der Holzpreis auch durch die Energiepreise hochgezogen wurde. Unsere Rendite veranschlage ich bei 2,5 bis drei Prozent.

Immerhin – und dies obwohl Ihr Bestand mit 1.700 Hektar nicht zu den allergrößten zählt.

Rebel: Wir haben aber den Standortvorteil, dass sich im Kochertal gleich vier Sägewerke befinden, womit die Transportkosten recht gering sind. Außerdem erzielen wir mit 81 bis 82 Euro je Festmeter beim Gesamterlös relativ hohe Durchschnittspreise. Vorwiegend stehen bei uns nämlich Fichten, was die von Sägewerken bevorzugte Baumart ist.

Herr Textor, was sind die großen Entwicklungen und Determinanten für die Wittelsbacher?

Dr. Harald Textor: Wir hatten in den 50er Jahren noch 500 Waldarbeiter, 21 Revierleiter und sieben Amtsleiter. Heute haben wir uns auf 25 Waldarbeiter, drei Revierleiter und einen Amtsleiter verschlankt. Denn um den Holzpreisverfall aufzuhalten, haben wir in der Forstwirtschaft immer versucht zu rationalisieren. Jede Forstkatastrophe führte zu Rationalisierungsimpulsen.

Ich verkaufe seit 35 Jahren Holz. Für die Klasse 6 gab es 1988/89 ungefähr 150 Euro und wir liegen derzeit bei etwa 100 Euro. Die Inflationsrate eingerechnet, beläuft sich der Holzpreisverfall auf 40 Prozent. Dank unserer Rationalisierungen leben wir aber trotzdem nicht schlecht.

Renditebetrachtet mag die Internal Rate of Return (IRR) auf den Verkehrswert je nach Baumart nur ein bis zwei Prozent betragen. Fairerweise muss aber wie bei Aktien auch die Wertsteigerung, der Capital Gain, betrachtet werden. Bei uns kam es in den vergangenen zehn Jahren zu Bodenwerterhöhungen von über 20 Prozent pro anno. Aber auch ohne diese Capital Gains bringt uns das Baumwachstum jährlich zwei bis 2,5 Prozent. Die von uns so bezeichneten Wald-plus-ultra-Geschäftsfelder hinzugerechnet kommen wir auf zwei bis vier Prozent, im Mittel drei Prozent. Und welche langfristige Kapitalanlage liegt ohne Capital Gains über der Inflationsrate und hat einen IRR von zwei bis vier Prozent und manchmal auch sogar fünf Prozent?

Risikobetrachtet ist festzuhalten, dass wir mit Wald zwei Anlagegüter haben. Der Boden hat ein relativ geringes Risiko, aber eine hohe Steigerung. Bei den Bäumen selbst bestehen in den älteren Beständen auch klimatisch bedingte Risiken, die jedoch durch eine strategische Planung minimiert werden können. Dazu zählt, dass wir bei fallenden Holzpreisen den Einschlag deutlich zurücknehmen können. Dies war im vergangenen Jahr der Fall. Außerdem tragen die übrigen Geschäftsfelder zur Risikominimierung bei.

Für eine faire Risiko- und Renditebetrachtung müssen die drei Komponenten Boden, Bäume und zusätzliche Geschäftsfelder als Gesamtkomplex betrachtet werden. Dann ergibt sich ein objektiver Wert, der im Vergleich zu in den vergangenen 20 Jahren getätigten Finanzanlagen gut dasteht.

Verkehrswerte zu berücksichtigen, ist von Nachteil, wenn diese fallen.

Textor: Mit der Wiedervereinigung stand eine Million Hektar an Wald zum Verkauf. Dadurch sind unsere Verkehrswerte gefallen. Dafür stieg jedoch die IRR auf fünf Prozent. Das sind Marktentwicklungen, die wir akzeptieren müssen.

Strugalla: Mit Ihren Renditeberechnungen, Herr Textor, tue ich mich schwer, da die Bewertungen eines Forstes allgemein keinem transparenten Markt entstammen – anders als bei Aktien und Anleihen. Uns fehlen somit Referenzgrößen von Transaktionen, die eine Veränderung des Bodenwerts rechtfertigen würden. Wir sehen lediglich teilweise sehr emotional induzierte Preise. Implizit gehen wir jedoch davon aus, dass eine Wertsteigerung stattfindet, mit der wir einen realen Kapitalerhalt darstellen können. Dieser ist für eine Stiftung eine sehr wichtige Größe. Unser Forst liegt vor allem im Schwarzwald und im Odenwald, wo sich die Bodenwerte nicht ganz so rasant entwickelt haben. Für mich sind primär die Cashflow-Renditen relevant, wo wir in den gerade genannten Größen liegen. Interne Benchmark sind bei uns übrigens unsere Erbbaurechte, die wir zu vier Prozent, indexiert und erstrangig besichert für 99 Jahre vergeben. Das kann der Forst nicht bieten.

Textor: In unserem Verwaltungsrat diskutieren wir seit drei bis fünf Jahren über Verkehrswerte. In diesem Rat sitzen profilierte Mitglieder mit tiefgreifenden betriebswirtschaftlichen Kenntnissen. Diese Herren sehen unsere Berechnungen als realistisch und objektiv an. Dazu haben wir auch eine wissenschaftliche Studie anfertigen lassen.

Wenn man nur den Cash sieht, sind ein bis 1,5 Prozent realistisch. Aber bei Aktien schaut man auch nicht nur auf die Dividende. Die Frage beim Wald ist, welchen Wert man ansetzt: Ist es der Buchwert, der Wert nach den Forsteinrichtungsdaten oder den Versicherungssummentafeln, der aktuelle oder der terminierte Verkehrswert? Übrigens wird auch in Amerika mit dem aktuellen Gesamtwert, also inklusive der Capital Gains, kalkuliert. Darum können uns die Amerikaner mit Renditen von sechs bis acht Prozent für Timber locken. Die Realität sieht je nach Region aber etwas anders aus.

Woher kommen Ihre Bewertungsannahmen für den Waldboden?

Textor: Die Bewertung des Waldbodens lässt sich insbesondere über standortnahe Transaktionen ableiten. Wird eine landwirtschaftliche Flächen verkauft, besagt die Faustregel, dass man für den Wald 20 bis 40 Prozent, im Mittel 30 Prozent, des Preises für den Acker ansetzen kann. Eine weitere Determinante ist die Größe des Waldes: je kleiner, desto teurer.

Unsere Bestände profitieren davon, dass wir im Raum Ingolstadt einen kräftigen Preisanstieg bei landwirtschaftlichen Flächen haben, da der Flächenverbrauch durch die Industrie sehr groß ist. Die Quadratmeterpreise für Äcker liegen mittlerweile bei zwölf bis 16 Euro. Bei zwölf Euro ergeben sich dann im Mittel vier Euro für den Waldboden. Diesen Wert hat ein öffentlich-rechtlich bestellter Gutachter, mit dem ich wegen einer ökologischen Ausgleichsfläche verhandelt habe, akzeptiert. In Mecklenburg-Vorpommern liegt der Waldbodenpreis zwischen 0,5 und einem Euro. Überall ist der Wert aber höher als noch vor zehn Jahren.

Rebel: Als wir in den 60er Jahren die erste kaufmännische Eröffnungsbilanz erstellt haben, haben wir den Quadratmeter – Boden und Bestand – mit einer DM angesetzt. Nach „Lothar“ haben wir nach und nach noch 100 Hektar zu Preisen zwischen einem und 1,90 Euro pro Quadratmeter dazugekauft. Stand heute dürfte der tatsächliche Wert bei mindestens dem doppelten Buchwert liegen.

Bei uns sind die Renditebetrachtungen etwas einfacher gestrickt. Wir sind kleiner und denken in erster Linie an das Stiftungsziel, das Vermögen zu erhalten. Das funktioniert mit unseren beiden Standbeinen Wald und Aktien sehr gut. Wenn die eine Vermögensklasse schlecht lief, half uns die jeweils andere.

Als in der Finanzkrise risikoreichere Aktien an Wert verloren, wurde der Wald für uns die Konstante zum Vermögenserhalt. Andere kleine Stiftungen sind rein festverzinslich unterwegs und haben nun das Problem, kaum noch die Inflationsrate für den realen Vermögenserhalt erwirtschaften zu können.

Was sind aktuell wichtige Ziele der Waldbewirtschaftung?

Rebel: Eine große Änderung ist für uns, dass wir seit Jahresanfang auf eigenen Beinen stehen. Zuvor hatten wir einen Betreuungsvertrag mit dem Land Baden-Württemberg, den wir wegen des ungewissen Ausgangs des Kartellverfahrens einvernehmlich aufgelöst haben. Das Kartellamt hat entschieden, dass Nadelholz in Baden-Württemberg und in Rheinland-Pfalz nicht mehr wie bisher für alle Waldbesitzarten einheitlich vom Staat vermarktet werden darf. Wir vermarkten nun selbst unser Holz. Kleinere Waldbesitzer können sich weiterhin von den Landratsämtern betreuen lassen oder sich größeren Waldbesitzern anschließen. Eine langfristige Herausforderung ist die Bewältigung des Klimawandels. Diesen können wir im Wald deutlich erkennen.

Textor: Die Vermarktung über Forstbetriebsgemeinschaften und Waldbesitzervereinigungen läuft in Bayern hervorragend. Die Staatsforstverwaltung in Baden-Württemberg gibt dagegen unter der grünen Regierung ein für Forstpraktiker nicht immer verständliches Bild ab. Jeder einzelne Betrieb muss und wird seine eigene operative, taktische und strategische Planung finden, da jede Region unterschiedlich ist. In manchen Regionen werden beispielsweise Buchen und Fichten untergehen. Bei hundertjährigen Produktionszeiten müssen wir jetzt beginnen, klimatische Veränderungen nüchtern zu berücksichtigen. Dabei muss für jeden Ort ein Maßanzug gefunden werden.

Wie ermittelt der WAF seine strategische Baumartenallokation?

Textor: Für alle Baumarten werden mittels Bodentypen, ökonomischer Marktanalysen, der Annuitäten pro Baumart, der klimatischen Veränderungen und bestimmter Sozialverpflichtungen Daten ermittelt und optimiert. Dann werden für den einzelnen Standort die optimalen Daten für jede Baumart hergeleitet. Das ist vergleichbar mit der klassischen Asset-Allokation bei Aktien, Anleihen und Immobilien. Eine Nebenbedingung: Die Forstökonomie muss mit der Ökologie und der Sozialpflichtigkeit des Eigentums in Einklang gebracht werden.

Was im Asset Management eines Kapitalanlegers Diversifikation heißt, heißt beim Forst Mischwald. Das Ziel ist das gleiche, nämlich Risiken zu reduzieren. Aber hatten wir in Deutschland vor 400 Jahre nicht eine Allokation von 100 Prozent in Buchen?

Rebel: In unserer Region gab es das sogenannte Buche-Tanne-Optimum. Fichten wurden eingeführt. Es ist eben so, dass Sägewerke möglichst nur Fichten haben wollen. Sägewerke schätzen den Wuchs von Fichten und haben ihre Mechanik auf diese Baumart eingestellt. Früher dachte man, dass hundertjährige Stämme am meisten Geld bringen. Aber die sind für die Mechanik zu dick. Die Fichtenpräferenz der Sägewerke erschwert den eigentlich nötigen Waldumbau, da die Fichte den Klimawandel möglicherweise nicht überlebt. Wir überlegen uns darum, an welchen Standorten die Fichte überleben kann. Dort wollen wir diese Baumart fördern.

Eine weitere Beobachtung ist, dass die Buche bei uns wieder viel Fläche zurückerobert. Da denken wir aber standortbedingt momentan noch mehr an Brennholz und weniger an die Möbelindustrie.

Strugalla: Buchen sind auch deshalb kein interessantes Investment, weil es bis zur Erntereife sehr lange dauert. Bei der Fichte sind es für stärkeres Stammholz „nur“ 60 bis 80 Jahre.

Textor: In Süddeutschland können über pollenanalytische Untersuchungen Eichen- und Buchenphasen nachgewiesen werden. Der gravierendste Umwandlungsprozess fand nach dem Dreißigjährigen Krieg statt. Damals gab es meist nur noch devastierte Brennholzwälder. Ab 1750 wurden die Wälder zu ihrer Rettung mit Fichten und Lärchen aufgeforstet. Seitdem gibt es nachgewiesenermaßen keinen Naturwald mehr. Jeder Quadratmeter Waldboden ist von Menschenhänden geformt.

Um heute die Wälder zu erhalten, müssen wir uns aus ökonomischer und ökologischer Sicht überlegen, welche Baumarten mit der anthropogen bedingten Klimaänderung klarkommen. Eine standorts-, markt-, klima- und risikooptimierte Baumartenmischung ist die Lösung zur Erhaltung unserer Wälder. Als Kaufmann, aber auch als Forstmann möchte man nicht in Schönheit sterben.

Der Buchen-Break-Even liegt bei Brennholz bei 60 bis 70 Jahren, bei Stammholz für die Möbelindustrie bei 100 bis 120 Jahren. Das Marktrisiko bei Buche ist aktuell groß: In Süddeutschland gibt es nur noch drei größere Buchenstammholzkäufer. Gemäß einer wissenschaftlichen Untersuchung der TU München zu den Annuitäten von einzelnen Baumarten kommt je nach Standort die Douglasie auf eine Annuität von über 400 Euro und die Fichte auf 275 Euro je Hektar. Die naturverjüngte Buche schließt bei 80 Euro je Hektar, die künstlich verjüngte Buche dagegen negativ ab.

Der Waldbesitzer ist für den Substanzerhalt gefordert, diese Annuitäten, Marktrisiken und die Ökologie im richtigen Verhältnis für die strategische Planung zu optimieren. Wie bei Markowitz kommt es auf die Mischung an. Der hat mit seiner modernen Portfoliotheorie womöglich Forstleute plagiiert.

Was wird aktuell besonders häufig gepflanzt?

Textor: Zu einem Großteil sind es Douglasien. Diese Baumart passt ökologisch und ökonomisch zur Klimaveränderung, lässt sich gut mit Buchen, Roteichen und anderen Baumarten mischen und hat einen Break-even von nur 18 bis 20 Jahren.

Wir brauchen das Rad auch nicht neu zu erfinden. In den USA wird die Douglasie an der Westküste seit Jahrhunderten für alle möglichen Verwendungszwecke eingesetzt.

Von der strategischen Allokation zum Asset-Liability-Management: Ihre Stiftung, Herr Strugalla dient dem Erhalt von Kirchenbauten und der Besoldung von Pfarrern. Die Graf von Pückler und Limpurg´sche Wohltätigkeitsstiftung hat sich der Altenhilfe verschrieben. Über die Zeit haben sich Gehaltskosten und Gebäudeinstandhaltungskosten aber viel stärker inflationiert als Einnahmen aus der Forstwirtschaft.

Rebel: Es war eine kluge Entscheidung unserer Stifter, die Altenhilfeeinrichtungen nicht innerhalb der Stiftung zu errichten. Graf Gottfried von Pückler-Limburg hat überwiegend nur Geld und Land gegeben und die Möglichkeit eines Verkaufs seines fränkischen Schlosses nicht ausgeschlossen, was dann in den 60ern auch erfolgte. Die Renovierung von Gebäuden kann unser Stiftungsvermögen also nicht aufzehren.

Was man eventuell unter ALM-Gesichtspunkten betrachten kann, sind die Heizkosten. Nach „Lothar“ waren wir gezwungen, durch die Aufarbeitung und den Verkauf

des Sturmholzes einen besonders hohen Ertrag zu realisieren. Dieser wurde in den Bau eines Holzheizwerks investiert, welches unsere Einrichtungen beheizt. Die dafür nötigen Holzhackschnitzel kommen aus unserem Wald.

Die Skepsis bezüglich der Wirtschaftlichkeit ist mit dem damaligen Anstieg der Energiepreise geschrumpft. Die Holzhackschnitzelanlage macht sich aber auch beim derzeitigen Ölpreis bezahlt.

Strugalla: Allein mit den Erträgen aus dem Forst könnten wir unsere Stiftungsverpflichtungen von 13 bis 14 Millionen Euro im Jahr nicht finanzieren. Mit dem Forst verdienen wir im Jahr grob eine Million. Die Renovierung der Friedenskirche in Heidelberg kostet bis zu 1,5 Millionen Euro – und wir kümmern uns um 85 Kirchen.

Was wir zurzeit planen, ist, das Thema Nachhaltigkeit dergestalt mit Leben zu erfüllen, dass wir für unseren Immobilienbestand verstärkt Holzhäuser zu Wohnzwecken errichten wollen. Dafür wollen wir natürlich unser Holz nehmen, so dass ein geschlossener Kreislauf entsteht.

Was ist betriebswirtschaftlich betrachtet die Mindestgröße für einen Wald?

Textor: Für eine Eigenbewirtschaftung mit Forstpersonal braucht man 2.000 bis 3.000 Hektar mit Einschlägen zwischen 20.000 bis 30.000 Festmetern. Unsere Reviere haben 4.000 Hektar. Wenn jemand seinen Wald von Dritten mitbewirtschaften lässt, reichen auch 100 Hektar.

Rebel: Ich kenne Familien, die seit mehreren Generationen 300 bis 400 Hektar bewirtschaften. Davon lebt es sich manchmal gut und manchmal auch schlecht.

Wie sind die Waldarbeiter das Jahr über

ausgelastet?

Rebel: Im Winter steht die Holzernte und im Frühjahr die Pflanzung an. Im Sommer, wenn es keinen Schädlingsbefall gibt, setzen wir unsere vier Arbeiter aus wirtschaftlichen Gründen auch für die Außenbereiche unserer Altenhilfeeinrichtungen ein. Wir wollen diese Zahl halten, um bei Kalamitätsanfall (Sturm oder Borkenkäfer) schnell reagieren zu können.

Textor: Der Personaleinsatz ist von Betrieb zu Betrieb sehr unterschiedlich. Wir setzen unsere Mitarbeiter vor allem für die Holzernte ein. Durchforstungen und Pflanzungen führen Drittunternehmen durch, die für letzteres nach dem Aufwuchserfolg bezahlt werden.

Wir haben Probleme, Waldarbeiter zu bekommen. Die gehen lieber zu Audi, wo sie in einer klimatisierten Arbeitsumgebung 14 Monatsgehälter und noch zusätzlich Boni bekommen.

Strugalla: Wir setzen unsere Waldarbeiter überall dort ein, wo wir nicht mit den Maschinen arbeiten können. Denken Sie etwa an Steillagen.

Was ist der Blendersaumschlag, Herr Rebel?

Rebel: Der vor über 100 Jahren entwickelte Blendersaumschlag zielt auf eine besonders naturschonende Bewirtschaftung ab, die zur Stabilität des Waldes beiträgt. Dabei wird immer vom Norden her eingeschlagen, weil vom Westen und Süden die größte Sturmgefahr droht und auf der Ostseite die Morgensonne den Boden austrocknet. Der Nordrand bietet zudem die besten Bedingungen für eine Ansamung.

Der Blendersaumschlag hat unsere Wälder geprägt. Auf andere Regionen ist diese Bewirtschaftungsform aber nicht unbedingt übertragbar. Jeder Wald ist eben speziell.

Welche Zusatzeinnahmen sind möglich?

Strugalla: Leider keine dominante Größen. Windkraftanlagen verschaffen uns aber einen schönen Zusatzertrag wie auch die jagdliche Nutzung. Der Wildbestand muss klein gehalten werden, da wir eben Geld mit Holz und nicht mit Wildbret verdienen. Friedwälder wiederum sehen Theologen kritisch.

Textor: Wir wollen mit „Wald plus ultra“ – also alles, was über die reine Forstwirtschaft hinausgeht – künftig unsere Fixkosten decken. In zwei bis drei Jahren möchte der WAF soweit sein, dass wir nicht mehr gezwungen sind, schlechten Preisentwicklungen gutes Holz hinterherzuwerfen.

Wir sind da auch etwas privilegiert: Wir haben im Bayerischen Wald einen Steinbruch, haben zwei Kieswerke, eine Photovoltaik-Anlage und zwei Hackschnitzelanlagen mit der wir 1.500 Haushalte mit Strom versorgen können.

Zudem verdienen wir an Leitungsrechten und an biologischen Ausgleichsmaßnahmen. Das läuft alles im forstwirtschaftlichen Bereich, da diese Flächen nach ihrer höherwertigen Nutzung wieder in Wald umgewandelt werden können. Leider macht es mir die 10H-Regelung der CSU nicht leicht, Windkraftanlagen zu bauen. Mit potenziellen Windkrafteinnahmen hätten wir die Fixkosten heute schon gedeckt.

Rebel: Ein Investor wird dieses Jahr an vier Standorten mit Wasserkraft kombinierte Windkraftanlagen errichten. Das Projekt ist bisher weltweit einmalig und trägt den Namen Naturstromspeicher.

Der Naturstromspeicher kombiniert den Windpark mit einem Pumpspeicherkraftwerk. Er nutzt die Turmfundamente der Windenergieanlagen als Wasserspeicher. Überkapazitäten aus dem Stromnetz werden genutzt, um Wasser in den Windkraftturm zu pumpen. Bei Bedarf wird das Wasser in ein Unterbecken ins Tal abgelassen, wodurch Turbinen Strom erzeugen. Wir verdienen fix an Pachtzahlungen und sind variabel am Stromertrag beteiligt. Dieses System trägt auch zur Netzstabilität bei – und dass wir unsere Personalkosten im Wald zur Hälfte finanzieren können.

Wie wirken sich Zertifikate aus?

Rebel: In Baden-Württemberg muss der Staatsforst nach FSC (Forest Stewardship Council) zertifiziert sein. Wir sind nach PEFC (Programme for the Endorsement of Forest Certification Schemes) zertifiziert, was uns in der Bewirtschaftung etwas mehr Freiräume lässt und gegenüber den Kunden ein paar Vorteile gibt.

Textor: Wir glauben, dass PEFC das ehrlichere System ist. Über die FSC-Organisation und ihr Vertriebssystem kann ich mich manchmal gelinde gesagt nur wundern. Das vom Bayerischen Waldbesitzerverband herausgegebene Schwarzbuch über FSC ist lesenswert.

Und Emissionszertifikate?

Rebel: Wir haben einmal einen Versuchsballon gestartet, sind bislang aber nicht weitergekommen. Vielleicht verschafft unser Windkraftprojekt dem Thema Rückenwind. Was sich bei uns auch nicht lohnt, sind Sturmversicherungen.

Textor: Das kann ich bestätigen. Allgemein sollte man das Thema Risikomanagement in der Forstwirtschaft viel qualifizierter angehen. Risikomanagement geht weit über Sturm und Schädlinge hinaus. Wir arbeiten aktuell wissenschaftlich daran, Risiken besser zu analysieren.

Ihnen drei sind die Fichten-Festmeterpreise geläufig, sie denken in Buchen-Break-Evens und träumen vielleicht von Douglasien-Annuitäten. Sagt Ihnen denn noch folgendes etwas: „Sage mir, du lieber Wald, hältst du fern des Tages Sorgen dort im grünen Hinterhalt ein verschwieg´nes Glück verborgen?“

Rebel: Für mich ist der Wald ein Rückzugsort, um einmal abschalten zu können. Wir haben mit unserem „weiterweg“ auch einen schönen Natur- und Besinnungspfad angelegt, um dort Stille zu finden, um sich zu begegnen und sich von Kunstinstallationen mit christlich-philosophischen Texten neu inspirieren zu lassen.

Strugalla: Wir haben Waldpädagogen und ein Wald-Mobil für Kinder, und der Wald ist für unsere Stiftung auch ein wichtiger Imageträger. Abseits der puren Ökonomie macht der Forst einfach Freude.

Textor: Meine Antwort in Gedichtform:

„Sage mir, gemischter Wald,

das künftig Klima macht mir Sorge.

Und ob die Menschheit killt dich bald,

wenn Politik nicht Klugheit borge.“

Wir haben ein wunderbares, nachhaltiges, ökologisches Produkt, das sich mit keinem anderen messen lässt und mit dem man auch „nachhaltig“ etwas verdienen kann.

Von Patrick Eisele

portfolio institutionell, Ausgabe 04/2016

Autoren: Patrick Eisele In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar