Ausschluss-Listen allein machen einen Fonds noch nicht nachhaltig

Stefan Schauer, Senior Portfolio Manager Global Convertible Bonds und Marc-Alexander Knieß, Senior Portfolio Manager Global Convertible Bonds, Lupus alpha

Auch das Nischensegment der Wandelanleihen erlaubt erfolgreiche Anlagestrategien mit Nachhaltigkeitsfokus. Anspruch kann es dabei nicht sein, sich auf Ausschluss-Listen zu beschränken. Ernst genommen bedeutet Nachhaltigkeit mehr.

In das Management eines Wandelanleihen-Portfolios auch Nachhaltigkeits-Kriterien zu integrieren und zugleich die Renditeerwartungen der Investoren zu erfüllen, ist möglich. Doch das verlangt einiges vom Portfoliomanagement, denn gerade im Universum der rund 1.000 investierbaren Wandelanleihen gilt es, sehr genau hinzusehen. Wenig zielführend ist es aus Sicht von Lupus alpha, allein auf Ausschluss-Listen zu setzen und ein Produkt auf dieser Basis „nachhaltig“ zu nennen. Normbasierte Ausschlüsse wie die Verletzung von Menschenrechten oder eklatante Umweltverschmutzung sind heute eher selbstverständlich. Vergleichsweise leicht lassen sich Geschäftsfelder wie die Förderung fossiler Brennstoffe meiden. Vielen Investoren genügt das deshalb längst nicht mehr, sie tolerieren auch unkorrektes Verhalten im weiteren Sinn nicht und wollen im besten Fall in Unternehmen investieren, die einen positiven Beitrag für unsere Zukunft leisten. So gibt es bei Unternehmen in den Schwellenländern vielfach fragwürdige Vorgänge in der Governance. Am anderen Ende des Spektrums verdienen Unternehmen erfolgreich Geld mit sauberem Wasser oder innovativer Mobilität.

Der Lupus alpha Sustainable Convertible Bonds investiert daher in ein globales, breit diversifiziertes Portfolio von Wandelanleihen, die strenge Kriterien für Nachhaltigkeit erfüllen. Dafür werden die Emittenten nach ökologischen, sozialen, ethischen und Governance-Kriterien klassifiziert. Neben Ausschlusskriterien wendet der Fonds bei der Titelauswahl die 17 Sustainable Development Goals der Vereinten Nationen an. Damit investieren Anleger in ein Portfolio, das einen besonderen Schwerpunkt auf den ESG-Impact legt. Um diesen Anspruch transparent und glaubhaft umsetzen zu können, arbeitet das Managementteam von Lupus alpha eng mit MSCI ESG Research zusammen. Ziel ist ein überdurchschnittlicher ESG-Score und SDG-Beitrag auf Portfolioebene.

Positiver Impact führt in die engere Auswahl

Beispiel Carrefour: Der französische Einzelhandelskonzern wird von MSCI ESG Research als „Best-in-Class“ eingestuft. Bedeutet: Im Vergleich zu anderen Unternehmen seiner Branche gibt sich Carrefour überdurchschnittlich hohe Nachhaltigkeits-Standards. Das spiegelt sich in einem sehr guten ESG-Rating von „AA“ wider. Zudem tragen zehn Prozent des Umsatzes positiv zu den 17 SDGs der UN bei. Dazu gehören der Kampf gegen Müll, der Schutz der Biodiversität sowie ethische Prinzipien zum Schutz von Mitarbeitern und Lieferanten.

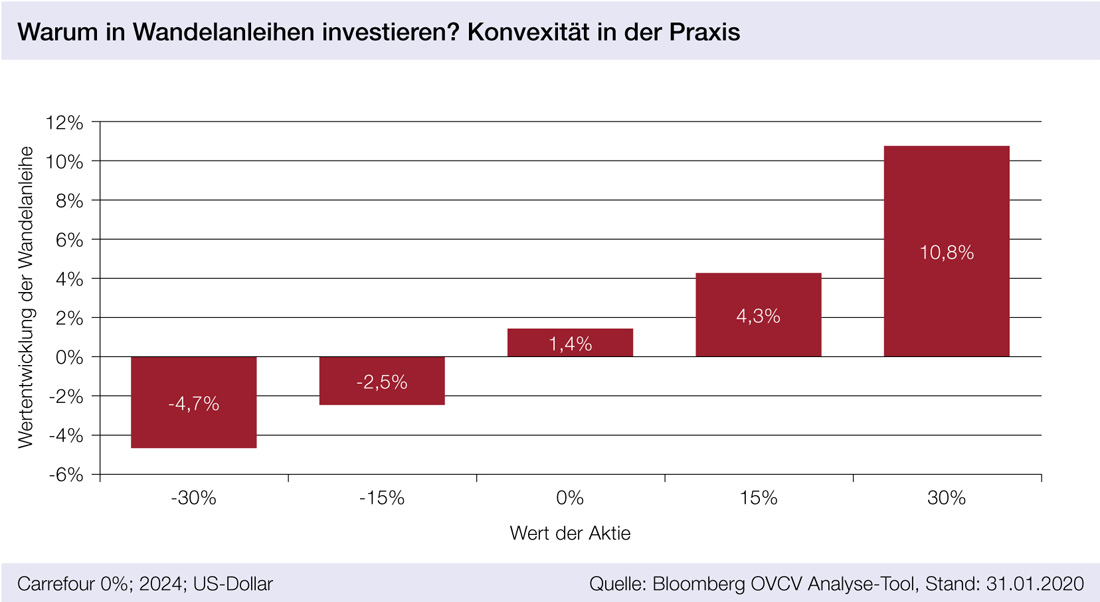

Am selben Unternehmen lässt sich übrigens auch eine besondere Eigenschaft von Wandelanleihen allgemein illustrieren, die Konvexität (siehe Grafik auf Seite 4). Sie besagt, dass Wandelanleihen bei steigenden Aktienkursen relativ mehr nach oben mitlaufen als sie bei fallenden Kursen nach unten mitgehen. In der letzten Februarwoche haben globale Wandelanleihen diesen Schutz nach unten eindrucksvoll gezeigt: Während die Aktienmärkte gemessen am MSCI World Index zum Monatsende seit Jahresbeginn knapp minus neun Prozent im Corona-Tief lagen, waren Wandelanleihen kaum ins Minus gerutscht.

Siegel machen Nachhaltigkeit transparent

Da es jedoch keine klare, übergreifende Definition für nachhaltige Anlagen gibt, nimmt auch die Bedeutung transparenter und nachvollziehbarer Nachhaltigkeits-Siegel zu, um Investoren Orientierung zu geben. Erst sie machen die Nachhaltigkeitsansätze verschiedener Asset Manager vergleichbar und ermöglichen einen verlässlichen Nachweis über die angewendeten Kriterien bei Ausschluss und Auswahl von Einzeltiteln. Als Qualitätsstandard für nachhaltige Investmentfonds auf dem deutschen Markt gilt das vom Forum Nachhaltige Geldanlage vergebene FNG-Siegel. Der Lupus alpha Sustainable Convertible Bonds wurde im November 2019 schon zum zweiten Mal mit diesem Qualitätsstandard ausgezeichnet.

Besondere Chancen mit Wachstumsunternehmen

Nur Unternehmen, die bei den ESG-Kriterien überzeugen, werden im Struktur-, Bonitäts- und Liquiditätsfilter weiter durchleuchtet. Dabei kommt dem Managementteam auch die besondere Kompetenz von Lupus alpha im Small & Mid Cap-Segment zugute. Zwar bedient sich das Team grundsätzlich aus einem All Caps Universum, denn auch von Large Caps kommen interessante Wandelanleihe-Emissionen. Doch gerade im Bereich zwischen fünf bis zehn Milliarden US-Dollar Marktkapitalisierung finden sich viele spannende Titel mit hohem Wachstumspotenzial. Zudem können in den Übernahmeschutzklauseln von Wandelanleihen Chancen verborgen liegen, wenn solche Unternehmen von größeren Konzernen übernommen werden.

Einen relevanten Renditebeitrag liefert auch das Vermeiden von Kreditausfällen. In den vergangenen 20 Jahren hat das erfahrene Managementteam noch keinen einzigen Kreditausfall in seinen Portfolios gehabt, weil es jedes externe Rating nochmals intern überprüft. Die Wandelanleihe-Strategien von Lupus alpha haben im Durchschnitt zudem ein Investment-Grade-Rating. Ein sortenreines Investment in Wandelanleihen (keine Aktien, keine Derivate), die systematische Währungsabsicherung und der Fokus auf ein ausgeglichenes Verhältnis zwischen Aktien- und Anleihen-Eigenschaften geben zusätzliche Stabilität.

- Der globale Markt für Wandelanleihen ist derzeit sehr aktiv: Allein im Februar 2020 flossen netto über zehn Milliarden US-Dollar Investorenkapital in Emissionen aus diesem Segment. Auch die Neuemissions-Tätigkeit ist in den ersten beiden Monaten des Jahres mit netto 7,5 Milliarden US-Dollar lebhaft. Dabei fällt auf, dass zu einem großen Teil Wachstumsunternehmen auf Wandelanleihen als Finanzierungsinstrument zurückgreifen, darunter bekannte Namen wie zum Beispiel RingCentral oder Delivery Hero. Sehr große Large Caps hingegen sind weniger stark vertreten. Die Struktur der Emittenten, viele darunter, die keine herkömmlichen Anleihen herausgeben, erweitert für Bond-Investoren die Möglichkeiten zur Portfoliodiversifikation.

- Obwohl Wandelanleihen im bisherigen Jahresverlauf vergleichbar wie Aktien und besser als Anleihen gelaufen sind, ist ihre Bewertung nach der scharfen Marktkorrektur relativ zum fairen Modellwert global günstig. Angesichts von sich auf einem Rekordtief befindlichen Anleihezinsen sowie hoher Bewertungen für Hochzins- oder Emerging-Markets-Papiere bieten sich Wandelanleihen den Bond-Investoren noch mehr als bisher als attraktives Segment an. Mit ihrer kurzen Duration und ihrem Wandlungsrecht wären sie sogar gegen den (zurzeit unwahrscheinlichen) Fall steigender Zinsen gut gewappnet.

- Aktien-Investoren hingegen, die sich bei Bewertungen, die vielfach auf Rekordhoch liegen, weniger volatil und deutlich defensiver aufstellen wollen, können mit Wandelanleihen in Aktien engagiert bleiben, genießen dabei den Schutz der Anleihekomponente und partizipieren dank der Aktienkomponente dennoch an potenziell weiter steigenden Notierungen.

Lupus delta

Interview mit Marc-Alexander Knieß, Senior Portfolio Manager Global Convertible Bonds, Lupus alpha

Warum braucht ein Investor, der bereits Anleihen und Aktien hat, Wandelanleihen?

Wandelanleihen bieten die Möglichkeit, in Wertpapiere bekannter Unternehmen zu investieren, die keine klassischen Unternehmensanleihen begeben. Beispiele sind der Anbieter elektronischer Signaturen DocuSign, der Lieferdienst Takeaway, das Streaming-Portal I-Qiyi sowie die E-Commerce-Plattform Pindoudou.

Dem traditionellen Rentenanleger bieten Wandelanleihen damit die Möglichkeit einer weitergehenden Diversifikation über zusätzliche Emittenten. Außerdem stabilisieren sie das Portfolio: Wegen ihrer hybriden Eigenschaften aus Aktie und Anleihe reagieren die Komponenten der Papiere automatisch, wenn sich die Märkte verändern — kein Vermögensmanager muss den richtigen Moment finden, um von „Aktie“ auf „Anleihe“ oder umgekehrt umzuschwenken. Wegen ihrer kurzen Duration sowie ihrer Aktienkomponente zeigen diese Papiere zudem eine geringere Zinssensitivität als zum Beispiel Corporate Bonds. Dies bietet grundsätzlichen Schutz gegen steigende Zinsen.

Wesentliches Argument für Wandelanleihen ist die Asymmetrie. Was können Gründe dafür sein, dass der Schutz nach unten und die Partizipation nach oben doch nicht wie gewünscht ausfällt?

Die Herausforderung besteht darin, in einem globalen Nischenmarkt Emissionen mit ausgeprägter Konvexität zu finden. Dafür sollten sie eine attraktive Aktienkomponente mit einer hohen Anleihequalität verbinden. Dabei hilft die Kennzahl „Delta“. Je niedriger das Delta ist, desto anleiheähnlicher verhält sich die Wandelanleihe, je höher das Delta, desto aktienähnlicher.

Im „Balanced“-Bereich zwischen 0,3 und 0,7 ist die Partizipation an steigenden und der Schutz vor fallenden Aktienkursen am besten ausgewogen. Um diesen Effekt auch auf Ebene des Gesamtportfolios konsistent umsetzen zu können, bedarf es Spezialwissen und viel Erfahrung.

Ist die Besprechung der gewünschten Ausrichtung eines Mandats zwischen Kunde und Asset Manager bei Wandelanleihen besonders wichtig?

Es ist nicht nur wichtig, es ist sogar möglich. Denn mithilfe der Kennzahl „Delta“ lässt sich die Konvexität eines Portfolios und damit sein Risikoprofil passgenau steuern, weil sie angibt, wie stark eine Wandelanleihe auf Änderungen des Aktienkurses reagiert. Papiere außerhalb dieses Bereichs können je nach Profil als „Bond-like“ oder „Equity-like“ kategorisiert werden. Mit entsprechender Gewichtung solcher Papiere lassen sich sowohl im Bond- als auch im Aktienbereich opportunistisch Schwerpunkte setzen.

Haben die Märkte zum Beispiel ambitionierte Bewertungen erreicht, bietet es sich an, Wandelanleihen mit einem hohen Delta ab 0,7 in Papiere mit einem Delta im „Balanced“-Bereich umzuschichten, um das Portfolio vor möglichen Korrekturen an den Aktienmärkten stärker zu schützen. Weiterhin lassen sich flexibel Kundenwünsche umsetzen, zum Beispiel Rating-Grenzen oder der Ausschluss bestimmter Instrumente.

Welchen regulatorischen Vorteil bieten Wandelanleihen für Solvency-II-Anleger?

Wandelanleihen ermöglichen Solvency-II-regulierten Investoren die effiziente Implementierung von Aktienchancen bei begrenztem Risiko, weil die Anleihekomponente gewissen Schutz vor Kursrückschlägen bietet. Eine Wandelanleihe wird aufsichtsrechtlich zu einem großen Teil als Anleihe eingestuft und muss deshalb nur mit rund halb so viel Kapital unterlegt werden wie eine Aktie. Das erlaubt es dem Investor, ein anleihelastiges Portfolio besser und renditeträchtiger zu diversifizieren und zugleich sein Risikobudget zu schonen.

Allerdings muss der Asset Manager in der Lage sein, die Daten einer Wandelanleihe so transparent in ihre Anleihe- und Aktienoptionskomponente zu zerlegen, dass der institutionelle Investor seine Berichtspflichten erfüllen kann. Andernfalls droht eine ungewünscht hohe Kapitalbelastung.

Convertibles werden von großen Asset Managern und von spezialisierten Boutiquen gemanagt. Was spricht für welche Anbietergruppe?

Mindestens drei Aspekte sprechen für den spezialisierten Asset Manager: Erstens sind bei ihm die Prozesse schlanker, die Entscheidungswege kürzer und auch die Feedback-Kultur direkter. Deshalb können die Portfoliomanager signifikant mehr Zeit unmittelbar ihrem Produkt widmen und müssen sich weniger mit der selbstverwaltenden Bürokratie eines großen Hauses auseinandersetzen.

Zweitens hat ein Nischenprodukt wie Convertibles für einen Spezialanbieter eine viel größere Bedeutung und erfährt eine entsprechend höhere Wertschätzung und Priorität als in großen Häusern. Drittens sind die internen Interessenlagen bei einem Spezialisten stärker gleichgerichtet, als sie es bei einem großen Vollsortimenter sein können. Das begünstigt die nachhaltige Konsistenz des Investmentansatzes.

Autoren: Stefan Schauer und Marc-Alexander Knieß In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar