Balance halten

Um regulatorisch bedingte Notverkäufe zu vermeiden, hat die Bafin für Pensionskassen und kleinere Versicherer vorgesorgt: Eine vorübergehende Überschreitung der Immobilienquote will sie nicht beanstanden.

Dass der Corona-Crash an den Märkten zu einer Übergewichtung von institutionellen Investoren in den mittlerweile beliebten Private Assets führen könnte, ist ein naheliegender Gedanke. Da sich Pensionskassen, kleine Versicherer und auch Versorgungswerke an die Anlageverordnung (Verordnung über die Anlage des Sicherungsvermögens von Pensionskassen, Sterbekassen und kleinen Versicherungsunternehmen) halten müssen, die die Immobilienquote auf 25 Prozent des Sicherungsvermögens beschränkt, fürchtete die Bafin hier regulatorisch bedingte Notverkäufe. Die Aufsichtsbehörde hatte daher zum 30. März mitgeteilt, dass sie eine vorübergehende passive Überschreitung der Immobilienquote nach der Anlageverordnung (Paragraf 3 Abs. 5 AnlV) bis auf Weiteres nicht beanstanden werde, die für kleinere Versicherer und Pensionskassen gilt und die auch viele Versorgungswerke aufgrund ihrer Satzung entsprechend anwenden. Die Maßnahme sei, wie die Aufsichtsbehörde portfolio institutionell gegenüber auf Nachfrage mitteilte, präventiv getroffen worden. Der Bafin seien bislang (Stand: 3. Juni 2020) keine Corona-bedingten Überschreitungen der Höchstgrenze für Immobilienanlagen von 25 Prozent des Sicherungsvermögens bekannt. Auch Fälle, bei denen EbAV und kleinere Versicherer Corona-bedingt unter Hinzuziehung der Öffnungsklausel (Paragraf 3, Abs. 2,4), nach der diese ihre Immobilienanlagen um weitere fünf (bis zehn) Prozent aufstocken dürfen, also insgesamt auf eine Immobilienquote von 30 Prozent (35 Prozent) kommen könnten, seien der Bafin nicht bekannt, teilte ein Sprecher der Behörde auf Anfrage mit: „Die Bafin nutzt in der Corona-Krise umfassend die aufsichtliche Flexibilität des bestehenden Regelwerkes und passt so ihre Aufsichtspraxis und ihre Maßnahmen an. Die in Rede stehende präventive Maßnahme dient dazu, aufsichtsrechtlich bedingte Notverkäufe zur Einhaltung der Immobilienquote zu vermeiden und mithin die Finanzmarktstabilität zu wahren“, sagte Sprecher Norbert Pieper. Der Entscheidung der Bafin habe denn auch das Szenario oder die Befürchtung zugrunde gelegen, dass „aufsichtsrechtlich bedingte Notverkäufe im weiteren Verlauf der Corona-Krise einen ungewollten prozyklischen Effekt entfalten“ könnten.

Entscheidung von praktischer Relevanz

Eine vorübergehende passive Überschreitung der Immobilienquote werde derzeit nicht beanstandet, unabhängig von deren Höhe. „Solange die Immobilienquote überschritten ist, dürfen die betreffenden Unternehmen jedoch keine entsprechenden Neuanlagen tätigen“, so der Bafin-Sprecher. Und wie überprüft die Bafin das Verbot von Neuanlagen? „Pensionskassen, die unter Bundesaufsicht stehen, müssen der Bafin quartalsweise ihre Kapitalanlagebestände melden (gemäß der Sammelverfügung zu Anzeige- und Berichtspflichten der Versicherungsunternehmen über ihre Kapitalanlagen). Bei einer Überschreitung der Quoten nach Paragraf 3 Anlageverordnung (AnlV) würde die Bafin von den jeweiligen Unternehmen zusätzliche Informationen einholen.“

Zwischenzeitlich mögen die Nerven bei Kapitalanlage-Experten so mancher Pensionskasse blank gelegen haben, angesichts der derzeitigen Erholungsrallye an den weltweiten Börsen blickt man jedoch wieder recht entspannt auf die Immobilienquote. „Für uns ändert sich durch diese Maßnahme der Bafin erstmal gar nichts“, sagt Andreas Hilka, Vorstandsmitglied der Pensionskasse der Mitarbeiter der Hoechst-Gruppe und Leiter des Fachausschusses Kapitalanlage in der Arbeitsgemeinschaft betriebliche Altersversorgung (Aba), „wir haben eher das Problem, dass wir nicht genügend Immobilienanlagen finden, die vom Risk-Return-Profil zu unserer Kapitalanlage passen.“ Aktuell liege die Immobilienquote der Pensionskasse der Mitarbeiter der Hoechst-Gruppe VVaG bei rund 20 Prozent, so Hilka. „Wir teilen grundsätzlich unser Risikobudget sehr konservativ auf einzelne Neuanlagen beziehungsweise Anlageklassen zu. Zum Höhepunkt der Corona-Krise hatten wir noch genügend stille Reserven in allen Anlageklassen sowie auf Gesamtkassenebene und mussten daher keine Wertberichtigungen vornehmen.“ Die Corona-Krise, die Anfang April in ihren Auswirkungen an den Finanzmärkten noch recht beängstigend aussah, habe man ausgesessen. „Mittlerweile hat sich die Situation an den Finanzmärkten ja so erholt, dass man fast von einem Non-Event sprechen könnte“, so Hilka. Doch auch die Schnelligkeit der Erholung habe etwas Beängstigendes. „Ich rechne damit, dass uns noch einiges an Volatilität bevorsteht. Nach den ersten zehn bis 15 Prozent plus hatte ich eher eine Seitwärtsbewegung erwartet, doch Aktien sind angesichts wachsender Hoffnung auf die schnelle Bereitstellung eines Impfstoffes und unerwartet guter Daten, etwa zum US-Arbeitsmarkt, wieder teurer geworden, ungeachtet dessen, dass die Unternehmensgewinne für das laufende und auch für das nächste Jahr mit einem großen Fragezeichen zu versehen sind. Ich bin sehr skeptisch, ob es uns gelingen wird, so schnell zum alten Wirtschaften zurückzukehren.“

Was die Höchstgrenze von 25 Prozent angeht, so hatte man geplant, diese in mittlerer Frist zu erreichen. „Wir sind aktuell ausschließlich in Deutschland engagiert, wollen aber das Immobilienportfolio auch sukzessive internationaler ausrichten. Corona dürfte aber auch im Immobilienbereich nicht ohne Rückwirkungen auf die Bewertungsansätze je nach Nutzungszweck bleiben. Daher warten wir hier erst einmal zu. Trotzdem bleibe die Immobiliennachfrage seitens der Marktteilnehmern in Teilbereichen nach wie vor unglaublich hoch. „Jetzt scheint es uns als ein guter Zeitpunkt, das Portfolio aktiver zu bewirtschaften.“

Die Hoechst-Pensionskasse plant nun auch den Einstieg in Infrastruktur. „Die Beschlüsse dazu sind im Mai gefasst worden, über eine Luxemburger Plattform, einem Alternative Investmentfund Manager sollen Private-Debt- und Infrastrukturanlagen mit internationalen Immobilien in Teilfonds kombiniert werden“, erklärt Hilka. Ziel sei es, langfristig pro Anlagesegment auf etwa fünf Prozent der Kapitalanlage zu kommen, also etwa 350 Millionen Euro. „Wir werden mit 100 bis 150 Millionen anfangen und suchen nach Investitionsmöglichkeiten, die unter anderem in Kombination mit der öffentlichen Hand finanziert werden können, wie im Green Deal der EU-Kommission angestrebt.“

Lockerungen für Versorgungswerke in NRW

Schöpfen Pensionskassen ihre 25 Prozent Immobilienquote bereits aus, besteht die Möglichkeit, über die Öffnungsklausel der Anlageverordnung diese einmal um fünf Prozent aufzustocken und dann in einem zweiten Schritt um bis zu zehn Prozent auf dann 35 Prozent zu erweitern. „Dieser zweite Schritt muss aber von der zuständigen Aufsichtsbehörde genehmigt werden“, sagt Dr. Ulrich Krüger, Geschäftsführer der Arbeitsgemeinschaft Berufsständischer Versorgungseinrichtungen e.V. (ABV). Bei den Versorgungswerken liegt die Aufsicht auf Ebene der Bundesländer und ist durch eine Landesverordnung oder ein Landesgesetz geregelt. Viele Versorgungswerke legen zudem in ihren Satzungen fest, die Anlageverordnung zu beachten. Krüger zieht bezüglich des Corona-Crashs ein ähnliches Fazit wie Andreas Hilka. Die Asset Allocation vieler Versorgungswerke hat Krüger zufolge die Corona-Krise weitgehend unbeschadet überstanden: „Etwaige Übergewichtungen im Bereich Private Assets haben sich durch die Erholung an den Märkten weitgehend wieder abgebaut. Trotz des gestiegenen Anteils an illiquiden Assets haben Versorgungswerke derzeit keine Liquiditätsprobleme.“ Auch die Möglichkeit, die Öffnungsklausel von fünf auf zehn Prozent zu erhöhen, die im Jahr 2016 eröffnet wurde, schaffe zusätzlichen Spielraum für illiquide Assets. Dennoch begrüße der ABV die jüngste Entscheidung der Bafin, die passive Überschreitung der Immobilienquote nicht zu beanstanden, sehr. „Wir haben Signale der Landesbehörden, dass sie in ähnlicher Weise verfahren würden“, sagt Krüger. Zudem gebe es bei den Versorgungswerken in NRW zumindest eine wichtige Lockerung bezüglich Private Assets: „Der Spielraum für illiquide Assets wurde jüngst durch einen Erlass des Finanzministeriums NRW insoweit deutlich erhöht, als die Beteiligungsquote von 15 Prozent innerhalb der Risikokapitalquote von 35 Prozent aufgehoben wurde. Dadurch steigt der Spielraum unter anderem für Anlagen in Private Equity und Infrastruktur“, so Krüger.

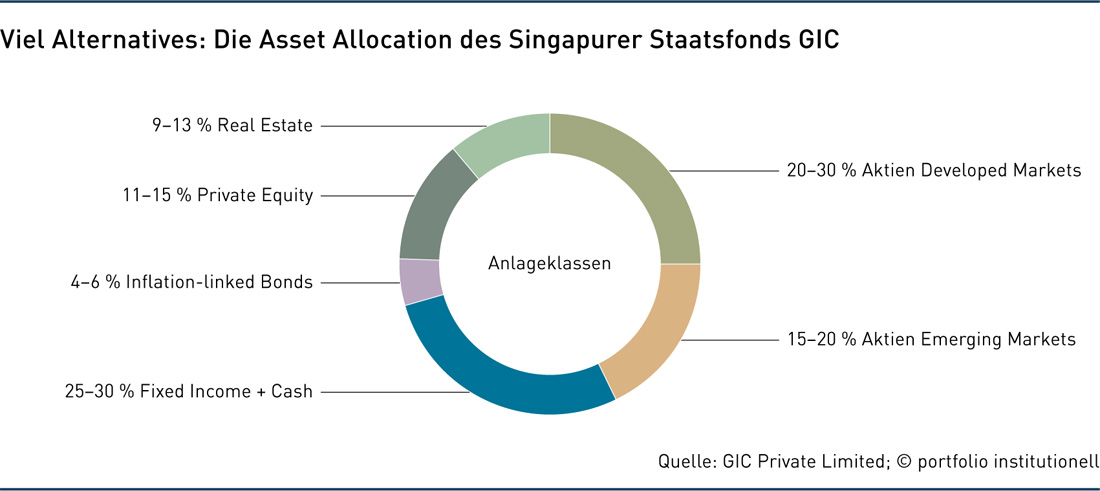

Wie eine Strategische Asset Allocation gelingen kann, thematisiert auch ein Papier des Staatsfonds von Singapur, GIC, und des Asset Managers PGIM vom April 2020. Beide haben ein Modell entwickelt, nach dem die Cash Flows von Private Assets mit den liquiden Anlagen öffentlicher Märkte verglichen werden können, um Investoren zu helfen, einen potenziellen Trade-off zwischen verschiedenen Anlageformen hinsichtlich ihrer Struktur und Performance frühzeitig zu erkennen und ihre Entscheidungsfindung in Bezug auf die Liquidität im Portfolio zu erleichtern. „Das Streben nach höheren Renditen und besserer Diversifizierung hat viele institutionelle Anleger dazu veranlasst, mehr Kapital für illiquide Private Assets bereitzustellen. Dies geht auf Kosten der Verringerung der Liquidität des Portfolios, da private Vermögenswerte nicht leicht in kurzer Zeit verkauft werden können. Gleichzeitig können Private-Market-Investoren auf zusätzliche und oft schwer vorhersehbare Liquiditätsanforderungen stoßen, wenn General Partner Kapitalabrufe tätigen, die sich aus früheren Verpflichtungen ergeben. Investoren müssen ein ausgeprägtes Verständnis dafür haben, wie die Liquiditätsmerkmale von Private Assets sich auf ihre Portfolios auswirken“, heißt es in dem Bericht „Building a better portfolio“. Das zugrunde gelegte Framework basiert auf Komponenten, die unter anderem auf dem Cash Flow Model nach Takahashi und Alexander (2002), dem Yale-Modell, fußen. Zu einem Marktsimulationsmodell und dem Private Asset Cash Flow Model wird ein Cash-Flow-Abgleich (Cash-Flow-Match) hinzugenommen. Die CFM-Strategie zielt auf den Aufbau eines privaten Vermögensportfolios ab, dessen periodische Netto-Cashflows nahe Null liegen. Mit anderen Worten, alle im vorangegangenen Quartal erhaltenen Ausschüttungen sollten alle Kapitalabrufe im nächsten Quartal finanzieren. Eine solche Strategie könne helfen, die Private Assets aus dem Rest des Portfolios zu isolieren.

Darauf folgt ein Blick auf die Portfoliostruktur: „Wir klassifizieren die Portfoliovermögen in drei Arten: zwei liquide und eine illiquide. Die zwei Arten von liquiden Vermögenswerten umfassen einmal liquide passive Vermögenswerte (zum Beispiel ein ETF auf einen breit angelegten Index) und liquide aktive Vermögenswerte, die aktiv verwaltet werden, um Alpha gegenüber passiven Indizes zu erzielen (zum Beispiel ein aktiv verwalteter Fonds oder eine Strategie für liquide Hedgefonds). Der illiquide private Vermögenstyp repräsentiert alle Investitionen in Private Assets.“ Hinzu kommen vier Kategorien von Liquiditätsanforderungen: GP Capital Calls, Rebalancing, das Schaffen von Dry Powder und den Abbau von Dry Powder. Das Ergebnis des darauf basierenden OASIS-Modells (OASIS steht für Optimal Asset Allocation with Illiquid Assets) zeigt einen Rahmen für eine Vermögensallokation, der die Interaktion von Top-Down-Entscheidungen über die Vermögensallokation mit Bottom-Up-Entscheidungen über Private Assets modelliert. Das Rahmenwerk integriert formell die Liquiditätsmessung und das Cash-Flow-Management in einen Portfolioaufbauprozess mit verschiedenen Anlageklassen und Zeiträumen.

Alternatives-Quote „perspektivisch zu eng“

So interessant es klingen mag, was der Staatsfonds GIC von Singapur für seine SAA unternimmt, so weit entfernt mag es angesichts von Risikokapital- und Alternatives-Quoten hierzulande erscheinen. Als „perspektivisch zu eng“ sieht Dr. Ulrich Krüger die 7,5-Prozent-Alternatives-Quote an. „Auch Private-Debt-Fonds sind in der Regel darauf anzurechnen.“ Änderungen an der Quote sieht er nicht kommen, aber der Geschäftsführer der ABV hofft, dass es mittel- bis langfristig zu einem eigenen Aufsichtsregime für Versorgungswerke kommt. „Es gibt noch keinen Fahrplan, aber wir streben das an. Die Anlageverordnung wurde für Pensionskassen und kleinere Versicherer gemacht und passt zunehmend nicht mehr zu den Erfordernissen der SAA von Versorgungswerken.“

Und Andreas Hilka von der Pensionskasse der Mitarbeiter der Hoechst-Gruppe betont: „Grundsätzlich wäre es zu begrüßen, von den starren, quantitativen Grenzen für einzelne Anlageklassen ganz wegzukommen. Die Tolerierung einer phasenweise passiven Überschreitung wie im Falle der Immobilienquote sollte daher auch auf die anderen Mischungs- und Streuungsquoten ausgedehnt werden. So können zum Beispiel auch gemeinsame Quoten für einzelne Assets als unmittelbare Folge der Marktveränderungen überschritten werden (beispielsweise die High Yield-Quote, die drei Prozent Toleranzgrenze für Sub-B-Anlagen oder die Investmentgrade-Anforderung bei ABS-Titeln). Im Einzelfall kann gegebenenfalls eine Umbuchung in die Öffnungsklausel vorgenommen werden, für manche Konstellationen kommt dies aber nicht in Betracht (beispielsweise bei Fonds, welche einen Vermögensgegenstand sui generis darstellen und daher vom Volumen her nicht in die Öffnungsklausel passen)“, findet Hilka.

Autoren: Daniela Englert In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar