Baum und Bau

Die Nachfrage nach Holz als Baustoff ist gestiegen, nicht zuletzt wegen der Energiewende. Das dürfte die Preise für Rundholz dauerhaft unterstützen, erwarten Experten.

Inflation, Nachhaltigkeit oder Diversifikation: Forstinvestments haben gerade derzeit gute Argumente. Für weiteres Renditewachstum dürfte künftig vermehrt der Immobiliensektor sorgen. Entwickler finden nämlich immer öfter Baumaterial im Wald.

Sich der allgemeinen Marktsituation zu entziehen, fällt auch Nischen schwer – selbst wenn für diese wie Forstinvestments, gerade derzeit, sehr gute Argumente wie realer Werterhalt, Diversifikation und natürlich Nachhaltigkeit sprechen. „Vor drei Jahren gab es unter institutionellen Investoren eine höhere Bereitschaft für Investitionen – obwohl es damals kaum Inflation gab“, konstatiert Wendelin von Gravenreuth, Senior Manager Global Forest Investments der Meag. Die Meag-Mutter Munich Re investiert bereits seit 50 Jahren in Forstanlagen mit einer Quote von zuletzt etwa einem Prozent. Timber-Fonds aufzulegen und erfolgreich zu vermarkten, sollte aber trotz des Umfelds gelingen, gilt doch die Asset-Klasse nicht nur als grün, sondern kann auch mit ansprechenden Renditen aufwarten. Von Gravenreuth: „Die Anleger sind anspruchsvoller geworden. Angesichts attraktiver Renditen bei Fixed Income reichen vier Prozent trotz Artikel 9 nicht aus. Unser Renditeziel sind 6,5 Prozent und eine Cash Yield von drei bis vier Prozent.“ Hebeln will der Forstexperte die Rendite nicht. „Unser Credo ist, auf Fremdkapital zu verzichten.“ Gegen Leverage spricht, dass laufende Zinszahlungen nicht zum Storing-on-the-stump-Aspekt passen. Dieser beinhaltet, dass man bei schlechten Preisen abwarten und dabei sogar noch über das biologische Wachstum Wertsteigerungen erzielen kann. „Wenn man jedoch fortlaufend den Wald pflegt und somit Papierholz anfällt, ist ein überschaubarer Leverage ohne einen eventuellen Zwang zur Ernte möglich“, so von Gravenreuth.

Michael Strzelecki, Senior Timberland Portfolio Manager bei Manulife Investment Management, taxierte auf dem 6. Sustainable Investor Summit das Renditepotenzial von Timber auf sechs bis elf Prozent. Als wichtigen Renditetreiber nennt Strzelecki steigende Werte für den Grund und Boden. Gerade in den USA speist sich der Return auch aus den Recreational Leases wie Jagdlizenzen. Manulife, nach eigenen Angaben mit knapp zwölf Milliarden Dollar größter Naturkapital-Manager weltweit, hegt und pflegt Wälder vor allem in Amerika, Australien und Neuseeland. Der finnische Asset Manager United Bankers, der 600 Millionen Euro an Timber under Management hat, kommt mit seinem 2018 aufgelegten dritten Fonds aktuell sogar – ohne Leverage! – auf eine Rendite von 14,4 Prozent. Hauptgrund ist, dass sich das Russland-Embargo sehr positiv auf den Wert von Wäldern im Baltikum auswirkt.

Trotz Klimawandel wachsen im Wald also schöne Renditen – und finden sich attraktive Korrelationen. Hoch ist diese laut Strzelecki mit 0,71 nur zu US-Farmland, was hiesigen Investoren egal sein dürfte, und mit 0,52 zu Commercial Real Estate. Diese Abhängigkeit ist aktuell mangels Neubaus ein Nachteil, sollte aber künftig – Stichwort Holzbau – zunehmend von Vorteil sein. Ökologisch spricht insbesondere die CO₂-Bilanz für Holzbau. Bäume entziehen der Atmosphäre CO₂.Vor allem aber bleibt das Klimagas noch jahrzehntelang im Gebäude gespeichert. Wie der Holzverarbeiter Ziegler Group informiert, bindet ein Kubikmeter Holz eine Tonne CO₂. Zudem lässt sich das verbaute Holz eines Tages recyceln.

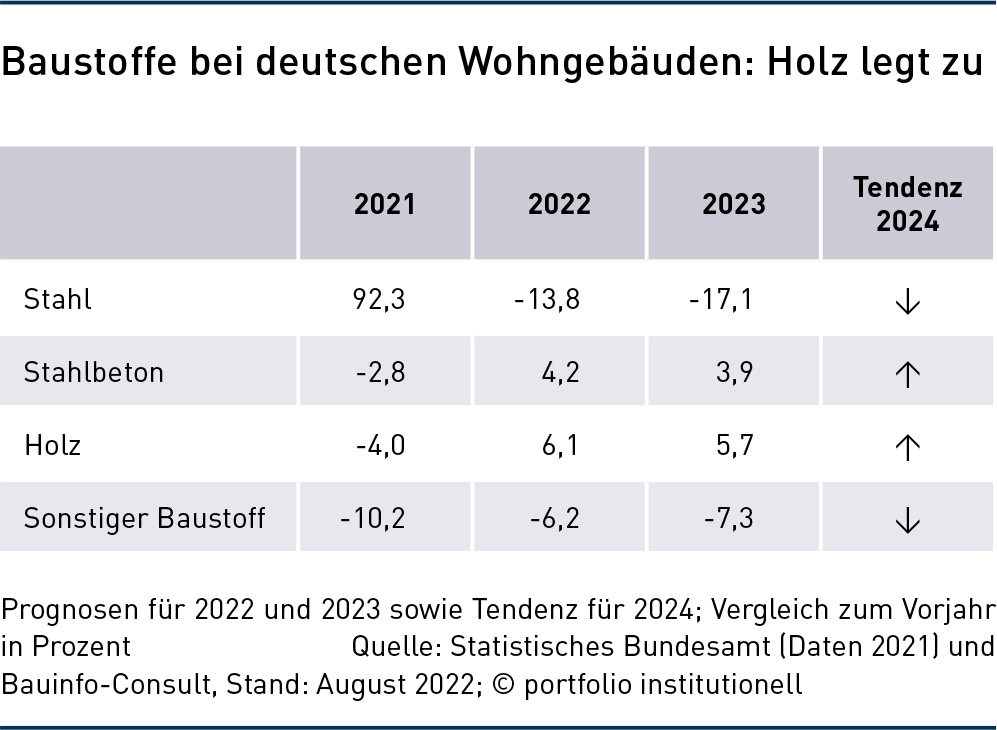

Die Nachfrage nach Holz aus der Immobilienwirtschaft ist der wichtigste Treiber für die Holzpreisentwicklung. „Die Hauptnachfrage aus dem Immobiliensektor entfällt auf Schnittholz. Dieses wird auch als Gussform für die Herstellung von Betonbauteilen gebraucht“, erklärt von Gravenreuth. „Reiner Holzbau ist immer noch eher eine Nische, bei neuen Gebäuden jedoch mit einem wachsenden Marktanteil.“ Laut Bauinfo-Consult nahm der Holzanteil bei fertiggestellten Wohngebäuden in Deutschland von 2012 bis 2021 von 14,9 auf 19,6 Prozent stetig zu. Wie die Tabelle auf Seite 12 zeigt, ist Holz auch künftig Entwicklers Lieblingsbaustoff.

Beispiele gibt es sogar in „Mainhattan“: Dort hat Universal Investment Quartier in laut dem Immobilienentwickler UBM Development „Frankfurts erstem Holz-Hybrid-Bürogebäude“ genommen. Der achtgeschossige Timber Pioneer im Europaviertel bietet 15.000 Quadratmeter, von denen die Universal knapp zwei Drittel für zunächst zwölf Jahre mietet. Das Gebäude sei nicht nur ein Green Building, sondern auch ein Smart Office und biete den Nutzern zukunftsweisende Arbeitsplatzmöglichkeiten, vom Einzelbüro bis hin zu Open-Space-Konzepten. Für den inzwischen ausgeschiedenen UI-CEO Michael Reinhard spricht für den Timber Pioneer, dass dieser „als Holz-Hybrid-Gebäude höchste Nachhaltigkeitskriterien erfüllt und deswegen perfekt zu unserer klaren Nachhaltigkeitsstrategie passt“. UBM Development hat den Ehrgeiz, europäischer Marktführer in der Entwicklung von Holzbauten zu werden. Diesem Ziel kommt UBM auch mit der Entwicklung des höchsten Holzhochhauses der Welt näher. In Wien soll der 113 Meter hohe „Donaumarina Tower“ ebenfalls in Holz-Hybrid-Bauweise errichtet werden. Erworben wurde das Projekt, das auf eine Geschossfläche von über 44.000 Quadratmeter kommen soll, bereits für 24,5 Millionen Euro von der Signa-Gruppe.

Stiftung Schönau baut mit eigenem Holz

In etwas kleineren Dimensionen ist die Stiftung Schönau beim Bau von Wohnimmobilien unterwegs. Die strategische Allokation der Stiftung basiert auf zwei Asset-Klassen: Immobilien und Forst. Die über 460 Jahre alte Stiftung ist mit rund 7.600 Hektar größte körperschaftliche Waldbesitzerin in Baden-Württemberg. In verschiedenen Wohnungs-Entwicklungsprojekten, wie in Brühl, wo 39 Wohnungen entstehen, werden die Kompetenzen für Immobilien und Forst zusammengeführt. Ein für das Brühler Projekt von der Deutschen Bundesstiftung Umwelt geförderter Abschlussbericht hält fest: „Ungleich zu Beton, bei welchem die Rohstoffe wie Sand bereits knapp sind, ist Holz ein nachwachsender Rohstoff. Im Gegensatz zur Ausbeutung von endlichen Rohstoffen führt eine höhere Nachfrage an Holz zu mehr Produktion an Bäumen, die eine positive Auswirkung auf das globale Klima haben.“ Ökologisch und ökonomisch sinnvoll ist auch, dass die Stiftung eigenes, von regionalen Sägewerken verarbeitetes Holz nutzt. Ob aber auch die finanzielle Bilanz stimmt? „Prämisse unserer Arbeit ist eine ausgewogene und dauerhafte Balance zwischen wirtschaftlicher Leistungsfähigkeit, ökologischer Verantwortung und sozialer Gerechtigkeit“, erläutert Ingo Strugalla, Stiftungsvorstand und damit auch Bauherr grundsätzlich. Speziell bei der Wirtschaftlichkeitsprüfung beim Brühler Projekt ergab der Abschlussbericht, dass in Summe „die Baukosten im Holzbau noch höher als in vergleichbaren konventionellen Bauweisen“ sind. Zusammenfassend könne jedoch festgestellt werden, „dass es mit zielgerichteter Planung durchaus möglich ist, Geschosswohnungsbau für Mietwohnungen in nachhaltiger Holzbauweise wirtschaftlich zu errichten“. Auf Nachfrage zu den Kosten teilt die Stiftung mit, dass es noch keine „Konkurrenz“ auf dem Markt gibt, und die Holzpreise in den vergangenen zwei Jahren um etwa 20 bis 25 Prozent zulegten. Langfristig werde jedoch „der energieextensive Baustoff Holz einen immer größeren Vorteil gegenüber Stahl, Beton und Stein haben, da die CO₂-Bepreisung zunehmend Gewicht erhält“.

Holzbau nachhaltiger, aber teurer

Zu dieser zielgerichteten Planung zählt der Einsatz von vorgefertigten Holzmodulen. Dabei werden Gebäude nicht mehr vor Ort aus einzelnen Steinen und Balken hergestellt. Stattdessen werden Wände und Decken industriell in Modulbauweise vorgefertigt und erst dann auf der Baustelle zusammengefügt. Dem ESG-Bericht von UBM Development ist zu entnehmen, dass beim Holzbau „Zeit- und Kostenvorteile durch Vorfertigung und Modulbauweise“ bestehen. Kürzere Bauzeiten ermöglichen eine schnellere Vermietung und eine geringere Finanzierung. Weiter führt UBM geringere Transportkosten aufgrund des geringeren Gewichts und den Flächengewinn positiv an. Allerdings stammt das Holz für den Frankfurter Pioneer aus Oberösterreich. Ökonomisch interessant ist, dass man nicht nur schneller, sondern auch mehr vermieten kann. Die Flächen fallen nämlich, da Holzaußenwände schmaler sind, größer aus. Zudem hat Holz auch gute Dämmeigenschaften.

Ein Massivbau-Spezialist wie die Helma Eigenheimbau AG sieht Holz als Baustoff naturgemäß kritisch. Bezüglich der Kosten führt der Entwickler an, dass Fertighäuser tendenziell im direkten Kostenvergleich versus Massivhäuser aufgrund der aufwändigen Planungsphase häufig etwas teurer sind. Zudem seien nachträgliche Grundrissänderungen bei Fertighäusern schwieriger als bei Massivhäusern. Einen deutlichen Unterschied sieht Helma bei der Lebensdauer. Zwar würden nun auch Fertighäuser mit 70 bis 120 Jahren eine akzeptable Nutzungsdauer der Grundsubstanz bieten. Bei Massivhäusern liege diese aber bei 100 bis 150 Jahren. Dem kann Bernhard Egert nicht zustimmen. Der Head of Timber Construction bei UBM verweist auf jahrhundertealte Fachwerkbauten und Kirchen. Grundsätzlich käme es für eine langfristige Nutzung auf „robustes Bauen“ und eine gewisse Pflege an. Die Flexibilität wiederum hänge von der Konstruktion ab. „Wenn die Außenwände tragend sind oder bei einem Holzskelettbau wie der Timber Pioneer, ist die Flexibilität genau so groß wie beim Massivbau.“ Richtig ist, räumt Egert jedoch ein, dass ein Holzbau derzeit noch geringfügig höhere Baukosten hat. Aber: „Bei der Frage, ob Beton, Stahl oder Holz sprechen wir nur von Rohbaukosten, die etwa 25 bis 30 Prozent der gesamten Baukosten ausmachen. Die Mehrkosten von Holz sind, insbesondere bei guter materialkonformer Planung, wirklich überschaubar.“ Wichtig ist Egert zu betonen, dass ihm diese Kostensicht zu kurzfristig ist. „Schlussendlich geht es um Lebenszykluskosten bei Vermietung oder Verkauf. Wer als Eigentümer oder Mieter Wert auf Nachhaltigkeit legt, ist weniger preissensibel. Als Entwickler gehen wir bei Holzbau von einem Margenvorteil aus.“ Was für Egert aber vor allem gegen eine auf die Bauphase beschränkte Kostensicht spricht, ist die langfristige CO₂-Bindung bei Holzgebäuden: „Beton mag billiger sein, aber gerade die Bau- und Immobilienbranche als gewaltiger CO₂-Emittent muss einen wesentlichen Beitrag zur Dekarbonisierung leisten.“ Darum macht das Denken in Produktlebenszyklen Sinn. Diesbezüglich verweist Egert darauf, dass man zum Beispiel die Holzträger im Timber Pioneer eines Tages auch noch in Form von Stützen oder Riegel für Wände oder für Deckenelemente verwenden kann. Prominentes Beispiel ist das Projekt „The Cradle“ in Düsseldorf, dessen Name sich vom Cradle-to-Cradle-Prinzip ableitet, welches auf eine sehr hohe Recycling-Quote abzielt. Im Übrigen: Der vielleicht deutlichste Unterschied zwischen Massiv- und Holzbau ist an der Börse erkennbar: UBM-Aktien haben über drei Jahre 16 Prozent verloren, Helma-Aktien bröckelten dagegen um 83 Prozent ab.

Holz als Baustoff wird gefragt bleiben und wenn auf den Baustellen wieder mehr Aktivität einkehrt, auch nicht nur prozentual. „Holzbau und das Bauwesen im Allgemeinen sind sehr wichtige Zugpferde für Forstwirtschaft und Forstinvestitionen“, sagt Jyri Hietala. Für den Portfoliomanager bei United Bankers wird der steigende Holzeinsatz im Bauwesen in den Industrieländern durch die Klimaziele vorangetrieben, womit der Holzbau allmählich zunimmt und fossile durch erneuerbare Materialien ersetzt werden. Hietala berichtet, dass in Finnland und Schweden der Holzanteil am Bau von mehrstöckigen Gebäuden stetig ansteigt und jetzt zwischen zehn und 20 Prozent der Neubauten liege. „Es ist daher völlig klar, dass die Zunahme des gesamten Bauwesens und die Erhöhung des Anteils des Holzbaus die Verwendung von Holz in Zukunft weiter steigert, was die Preisentwicklung für Rundholz unterstützt und sich somit positiv auf die Forstinvestitionen auswirkt“, so Hietala. „Diese Entwicklung wird sich schrittweise mit zunehmendem Holzbau-Knowhow und zunehmender Wettbewerbsfähigkeit von Holzbaulösungen vollziehen. Derzeit ist Holzbau bei mehrstöckigen Gebäuden im Vergleich zum Bau mit traditionelleren Materialien im Schnitt noch fünf bis zehn Prozent teurer.“

Allerdings schlägt sich die Nachfrage aus dem Bausektor nicht 1:1 in der Rendite eines Timberfonds nieder, da diese auch von der Biologie oder der Wertentwicklung von Grund und Boden abhängt. „Zudem handelt es sich in Finnland nur bei knapp der Hälfte der Holzernte um für Bauzwecke geeignete Rundhölzer“, erklärt der Timber-Experte. „Zudem sollte Investoren bewusst sein, dass der Großteil der Holzernte in den Export geht und somit stärker von den Zyklen in Asien, im Nahen Osten und Europa abhängt als vom heimischen Immobilienmarkt.“ Gerade im Baltikum erwies sich als Renditetreiber, dass sich Russland buchstäblich aus dem Markt geschossen hat. United Bankers geht davon aus, dass das Preisniveau im Baltikum hoch bleibt. Denjenigen, die Wert auf eine hohe Korrelation zwischen Timber und Housing legen, empfiehlt Hietala die USA. „Der US-Timberland-Markt hängt sehr von der heimischen Nachfrage ab, und zwar insbesondere vom Housing-Sektor.“

Holz-Rotorblätter: Kreislaufwirtschaft in doppelter Hinsicht

Noch mehr Wachstum im Holzbau sieht in Finnland Stora Enso. Das gelistete Unternehmen hat seine Wurzeln in der Forstwirtschaft und kümmert sich heute um auf Holz und Biomasse basierende Lösungen, setzt also auf eine vertikale Integration. Künftig wachsen will man vor allem als Dienstleister für die Verpackungs- und Bauindustrie sowie mit innovativen Biomaterialien. Lag der Umsatzanteil dieser drei Segmente im ersten Quartal noch bei 53 Prozent, so sollen es 2030 80 Prozent sein, wobei der Gesamtumsatz um 30 Prozent zulegen soll. Dabei helfen soll der „Megatrend“ zu Holzhäusern. Überzeugen will Stora Enso seine Aktionäre übrigens auch damit, dass Holzkonstruktionen nicht nur bei der Adaption an den Klimawandel helfen, sondern sogar dank der CO₂-Einsparungen gegenüber Zement und insbesondere Stahl zu einer Mitigation beitragen. Und: Allen Geldgeber, die sich von Stora Enso noch mehr Wachstumsphantasie wünschen, sei das Thema Laminated Veneer Lumber empfohlen. Mit Furnierschichtholz lassen sich Windräder aus Holz basteln. Dabei in die Serienreife zu kommen, wäre ökologisch besonders verdienstvoll, da die Türme klassischerweise aus Stahl bestehen und die Rotorblätter kaum recycelbar sind. Ein hessischer Partner von Stora Enso produziert und installiert derzeit ein 20-Meter-Rotorblatt für eine 0,45-MW-Windenergieanlage. Ein 80-Meter-Rotorblatt sei in Planung.

Rotieren künftig hölzerne Rotorblätter, wird sich viel auch um die Holzbeschaffung drehen. Darauf einen Investment Case zu bauen, ist für Forstinvestoren allerdings zu früh. Realistischer ist mehr Nachfrage aus dem Immobilienbau. Dann bekommt das grüne Zeitalter für Waldbesitzer einen goldenen Schimmer.

Autoren: Patrick EiseleSchlagworte: Forstwirtschaft | Immobilien | Projektentwicklung | Wohnimmobilien

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar