Bei Small & Mid Caps sind aktive Strategien passiven überlegen

Marcus Ratz, Partner und Portfolio Manager Small & Mid Caps Europa, und Götz Albert, Managing Partner und CIO, Lupus alpha

Bei Small & Mid Caps kann aktives Management eine langfristig konsistente Outperformance erwirtschaften, argumentieren Marcus Ratz und Götz Albert von Lupus Alpha.

Die Aktien von Unternehmen wie Adidas, L’Oréal oder Vodafone sind uns geläufig wie ihre Produkte. In der Regel ziehen vor allem solche Large Caps die Aufmerksamkeit von Analysten und Investoren auf sich. Bei europäischen Nebenwerten sieht es anders aus: Namen wie die niederländische Alfen (Energiesysteme), der italienische Weltmarktführer Prysmian (Kabel) oder die finnische Huhtamäki (Lebensmittelverpackungen) werden weit weniger beachtet. Deshalb lässt sich in diesem Segment mit einem aktiven Investmentansatz erreichen, was innerhalb der großen Leitindizes kaum möglich ist: langfristig konsistente Outperformance.

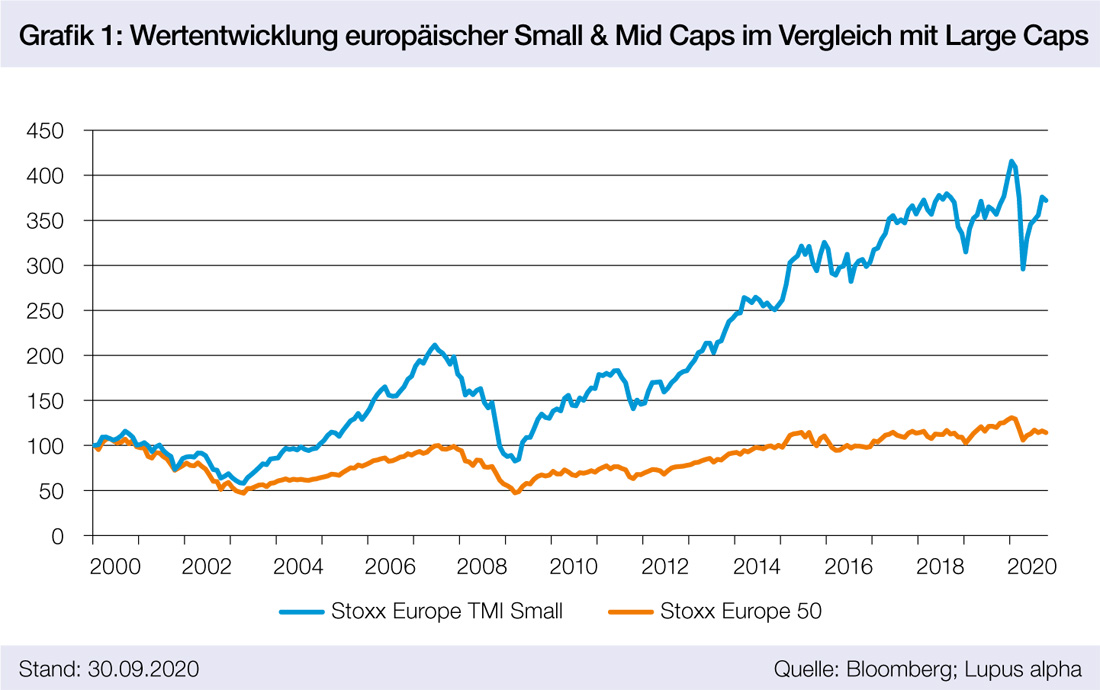

Schon auf Indexebene zeigen europäische Small & Mid Caps im langfristigen Vergleich eine gegenüber Large Caps deutlich überlegene Wertentwicklung, wie der Vergleich zwischen dem Stoxx Europe 50 und dem Stoxx Europe TMI Small zeigt (Grafik 1). Zwar wurden Nebenwerte in den Krisen der vergangenen 20 Jahre meist stärker abverkauft als Aktien aus der ersten Reihe. Doch das liegt weniger an den ökonomischen Aussichten der Unternehmen. Vielmehr ist dafür der höhere Anteil an zyklischen Industrie- und Technologiewerten in den Nebenwerte-Indizes verantwortlich. Die größeren Schwankungen wurden immer wieder durch eine relativ zügige Erholung mehr als ausgeglichen.

Dass europäische Small & Mid Caps auch in Zukunft langfristig höhere Renditen liefern können als Large Caps liegt an einer Reihe spezieller Performancetreiber. So bietet das Segment eine große Vielfalt an Unternehmen aus sehr unterschiedlichen Branchen, Sektoren und häufig stark fokussierten Geschäftsmodellen. Viele von ihnen sind Marktführer in ihrer Nische. Das verleiht ihnen eine gute Verhandlungsbasis mit hoher Preissetzungsmacht und ermöglicht hohe Margen. Ihre schlanken und flexiblen Unternehmensstrukturen geben ihnen Robustheit bei Konjunktureinbrüchen und hohe Reaktionsfähigkeit bei Veränderungen des Marktes. Sie können ihre Kapazitäten vergleichsweise schnell anpassen, Verlustbringer frühzeitig beseitigen und ihre Geschäftsmodelle schneller verändern als große Konzerne.

Außerdem finden sich im Segment der Small & Mid Caps viele Unternehmen mit hoher Innovationskraft. Die Megatrends unserer Zeit, – wie zum Beispiel 3D-Druck, Elektromobilität, Erneuerbare Energien, Robotik, personalisierte Medizin, Industrie 4.0, künstliche Intelligenz oder Konnektivität – haben meist zuerst in kleinen Unternehmen an Fahrt aufgenommen. Das macht sie bei erfolgreicher Strategie zu starken Wachstumsunternehmen und in vielen Fällen zu attraktiven Übernahmekandidaten für strategische Investoren, meistens größere Unternehmen. Damit bieten sie an den Märkten zusätzliches Kurspotenzial. Viele der großen börsennotierten Konzerne haben einmal als Small oder Mid Cap begonnen und den Investoren, die diesen Weg begleitet haben, einen ordentlichen Ertrag auf ihre Investition geliefert.

Aktive Strategien bei Nebenwerten im Vorteil

Wer sich mit der Marktperformance von Small & Mid Caps zufriedengeben will, kann in entsprechende Indexprodukte investieren. Das liegt im Trend: Weltweit liegt das in ETFs verwaltete Vermögen bei rund sechs Billionen US-Dollar. Nach Daten des Analysehauses Refinitiv überstieg das Volumen von passiven US-Aktienfonds im August 2019 erstmals das von aktiven US-Aktienfonds. In Europa ist der Anteil passiver Fondsprodukte zwar noch vergleichsweise niedrig, er wächst aber stetig. Dieses Wachstum geht damit einher, dass die verglichen mit ETFs hohen Kosten aktiver Produkte immer häufiger hinterfragt werden. Das ist ein legitimer Einwand, sofern das aktive Produkt passive Produkte nach Kosten nicht schlägt. Und tatsächlich gelingt es vielen aktiven Fondsmanagern nicht, den Index nach Kosten langfristig konsistent zu übertreffen. Bei den Large Caps jedenfalls. So waren laut einer Morningstar-Übersicht die vergangenen zwölf Monate (Stand Juni 2020) für aktive Fonds außergewöhnlich erfolgreich, weil knapp die Hälfte in der Kategorie „Europe Large-Cap Blend Equity“ ihre passive Konkurrenz geschlagen hat – über fünf Jahre waren es gerade einmal 14 Prozent.

Das Alpha-Potenzial liegt im Informationsvorteil

Alpha-Potenzial ergibt sich bei Aktienanlagen immer dann, wenn Informationsineffizienzen in einem Markt bestehen und Marktteilnehmer entsprechende Informationsvorteile für ihre Anlageentscheidungen nutzen können. Bei Large Caps ist dies kaum der Fall, während bei Small & Mid Caps Informationsineffizienzen deutlich häufiger auftreten. Denn mit sinkender Marktkapitalisierung von Aktien sinkt auch die Zahl der Analysten, die sich mit ihnen beschäftigen. Während große Unternehmen häufig von dutzenden Analysten beobachtet werden, sind es bei kleinen Unternehmen meist nur sehr wenige, womit weniger Informationen zu den einzelnen Titeln öffentlich verfügbar sind. Auch stehen für Unternehmensgespräche bei Large Caps in der Regel nur die Investor Relations Manager zur Verfügung und nicht der CEO oder CFO persönlich. Hingegen ergibt sich aus regelmäßigen Unternehmensbesuchen und direkten Gesprächen mit dem Top-Management bei Small & Mid Caps bisweilen immenses Potenzial. Lupus alpha beispielsweise führt jedes Jahr etwa 1.000 Gespräche mit den Spitzenmanagern der europäischen Small & Mid Caps.

„Eine strategische Allokation in

Small & Mid Caps ist unerlässlich“

Interview mit Dr. Götz Albert, Managing Partner und CIO, Lupus alpha

Unternehmen mit kleiner und mittlerer Marktkapitalisierung erscheinen uns derzeit teuer …

Ob das Segment insgesamt eher teuer oder günstig bewertet ist, mag für passive Indexinvestments relevant sein. Wir als aktiver Investor interessieren uns viel mehr für die Ertragslage jedes einzelnen Unternehmens im Segment und für dessen langfristige Geschäfts- und Gewinnentwicklung. Das ist ausschlaggebend für die Bewertung sowie die weitere Entwicklung des Aktienkurses – und damit auch für uns.

Hinter der Frage nach der Bewertung steht auch die Frage nach dem Timing. Bei einem mittleren bis längeren Anlagehorizont ist es aber viel Erfolg versprechender, eine strategische Allokation in Small & Mid Caps einzugehen. Richtiges Timing ist das, was alle Investoren möchten. Exposure ist das, was sie tatsächlich brauchen.

Warum sollten sich Anleger überhaupt mit Small und Mid Caps beschäftigen?

Allgemein gesagt lohnt sich dies, weil es gerade in Nischenmärkten und Spezialsegmenten möglich ist, eine Mehrrendite zu erzielen – Alpha. Denn mit Spezialwissen und Erfahrung lassen sich die in solchen Segmenten beinahe zwingend auftretenden Marktineffizienzen in Informationsvorteile umwandeln und ausnutzen. Das gilt auch für Small und Mid Caps.

Außerdem sind sie zur wirkungsvollen Diversifikation europäischer Aktienportfolios praktisch unverzichtbar: Schon mit einer strategischen Allokation von 20 Prozent innerhalb des europäischen Aktienportfolios hätten Investoren von 2000 bis 2019 kumuliert ein Renditeplus von 30 Prozentpunkten erzielt – bei geringerer Volatilität.

Fortschritte, etwa durch künstliche Intelligenz, könnten solche Informationsineffizienzen in Zukunft aber auflösen …

Ich glaube, das wird noch sehr, sehr lange dauern. Denn wo keine öffentlich zugängliche Information zu bekommen ist, kann künstliche Intelligenz sie auch nicht verarbeiten. Solche Informationen sammeln unsere Portfoliomanager bei ihren Besuchen in den Unternehmen vor Ort und im persönlichen Kontakt mit dem Top-Management. Eindrücke über die Produktion, die Unternehmenskultur, die Qualität und die Motivation der Führungskräfte finden sich nicht in Quartalsberichten.

Auch wir nutzen Algorithmen, um Zahlen und ihre Zusammenhänge auszuwerten. Doch das machen alle – das Alpha-Potenzial verbirgt sich woanders.

Small und Mid Caps lassen sich nur schlecht hedgen und sind relativ illiquide. Wie stark und nach welchen Kriterien sollten Asset Manager diversifizieren?

Hedgen über Derivate ist teuer und oft nicht passgenau. Hingegen ist eine starke Überzeugung für ein Unternehmen der beste Hedge. Deshalb investieren wir mittel- und gerne auch langfristig in unsere Portfolio-Unternehmen. Gleichzeitig ist gerade im Segment der Small und Mid Caps wegen der Vielfalt an Unternehmen eine breite Streuung über Sektoren, Branchen und Geschäftsmodelle möglich.

Dass die Unternehmen häufig stark auf einen Markt fokussiert sind, bringt weitere Vorteile, wie zuletzt die Corona-Pandemie gezeigt hat: Aktive Anlagestrategien können jetzt gezielt in Unternehmen investieren, die durch die Veränderungen bei der Nachfrage nach Gütern und Dienstleistungen weniger beeinträchtig sind oder die sogar davon profitieren, während sich stark betroffene Geschäftsmodelle gezielt ausschließen lassen.

Von kleineren Unternehmen gibt es weniger ESG-Daten. Was impliziert dies für den Asset Manager?

Auch nach unserer Erfahrung ist die Abdeckung von kleineren und mittelgroßen Unternehmen bei externen ESG-Analysen insgesamt geringer als bei großen Unternehmen. Unser Research-Anbieter bietet hier eine große Bandbreite und überwacht sowohl die Einhaltung der von uns definierten Kriterien wie auch das Auftreten von Verstößen oder Kontroversen.

Unternehmen, für die es keine Analyse gibt, prüfen wir intern, aber auch die von externen Anbietern zur Verfügung gestellten Informationen validieren wir nochmals, da unsere Portfolio Manager meist einen direkten Zugang zum Management der untersuchten Unternehmen haben und diese Informationen kritisch hinterfragen können. Dies gibt ihnen auch die Möglichkeit, kritische Themen anzusprechen und so im Sinne der Investoren Einfluss auf eine zunehmend nachhaltige Geschäftstätigkeit zu nehmen.

Welche Chancen und Risiken bringen Nebenwerte generell mit sich?

Ohne Zweifel zeichnen sich Nebenwerte durch eine ganze Reihe spezifischer Risiken aus: Häufig sind die Geschäftsmodelle gerade von Small Caps nur wenig diversifiziert und mitunter sogar von nur einem Produkt abhängig. Zudem schlagen die Managementqualität verbunden mit der Corporate Governance stärker auf die Geschäftsentwicklung durch als bei großen Werten. Zudem besteht ein gewisses Risiko in der geringeren Liquidität, denn wenn man sich von einem Wert trennen will, lassen sich Portfoliobestände nicht so einfach abbauen wie bei großkapitalisierten Werten.

Aber ohne diese Risiken gäbe es auch nicht die Chancen in diesem Segment: Wenn sich das Geschäftsmodell erfolgreich entwickelt, nimmt die Liquidität in der Aktie zu und damit erschließt sich das Unternehmen neue Anlegergruppen. Zudem liegt in einem fähigen Management der Kern des Kurspotentials von Nebenwerten – deshalb unsere vielen Unternehmensbesuche im Jahr.

Small- und Mid Cap Manager haben einen gewissen Home Bias – ist es sinnvoll, jeweils nationale Manager auszuwählen?

Außer in explizit deutschen Strategien kann ich das bei uns eher nicht erkennen. Unsere Deutschland-Gewichtung beträgt teilweise nur zwölf Prozent und liegt bei 30 Prozent noch immer im Rahmen des relativen BIP der europäischen Länder.

Die Wege in Europa sind kurz, die Geschäftssprache ist Englisch, und wir haben teamübergreifend Experten für Länder und Regionen. Jeder von ihnen bringt seine Ideen ein, was einem Home Bias entgegenwirkt.

Wir suchen Champions. Mit diesem Fokus ist ein diversifiziertes europäisches Portfolio sinnvoller als ein Bündel paralleler Ländermandate – dies gilt auch mit Blick auf den Verwaltungsaufwand beim institutionellen Investor.

Einige Ihrer Fonds halten einen relativ hohen Anteil britischer Unternehmen.

Der Aktienmarkt von Großbritannien hat mit rund einem Drittel aller Small & Mid Caps mit Abstand den größten Anteil kleinerer börsennotierter Unternehmen in Westeuropa. Aber selbstverständlich gilt es, die aktuellen Entwicklungen in UK genau zu beobachten. Trotz Brexit sind wir überzeugt, dass es sich weiterhin lohnt, in gut ausgewählte britische Aktien zu investieren. Ihr Bewertungsabschlag ist bereits so hoch, dass viele Titel deutlich günstiger bewertet sind als Titel vom europäischen Festland. Von kurzfristigen Schwankungen abgesehen erwarten wir keine deutliche Ausweitung dieses Abschlags, da wir die Brexit-Risiken zum Großteil eingepreist sehen. Durch die eigene Währung kann Großbritannien viele Nachteile abfedern, selbst wenn es sich nicht mit der EU auf ein Austrittsabkommen einigt.

Welche Rolle spielen Ländergewichte?

Die Länder- aber auch Sektorgewichte ergeben sich in allen unseren Strategien nachträglich allein aus der Aktienauswahl. Wir beurteilen also nicht ausschließlich die allgemeine konjunkturelle Situation oder Erwartung in einem Land, um auf dieser Basis das Länder- oder Sektorgewicht zu variieren. Vielmehr betrachten wir die einzelnen Unternehmen und bewerten deren Aussichten in ihrem Wettbewerbsumfeld. Wir präferieren generell Investments in Firmen, die in Nischen tätig sind; die eine starke Marktstellung besitzen; und die optimalerweise von einer geringen Preissensitivität der Kunden profitieren. Solche Geschäftsmodelle sind teilweise nahezu überhaupt nicht mit der Entwicklung der heimischen Wirtschaft korreliert. Genauso verhält es sich bei Unternehmen, die international tätig sind oder starken internationalen Rückenwind aufgrund innovativer Produkte oder Dienstleistungen verspüren. Solche Eigenschaften sind für Investoren entscheidend. Der Firmensitz spielt meist nur eine untergeordnete Rolle.

Wie beurteilen Sie deutsche Nebenwerte unter dem Aspekt der Innovationskraft?

Häufig ist zu hören, angesichts der US-Internetriesen drohe Deutschland den Anschluss bei der Digitalisierung zu verlieren – Deutschland habe die Industrie-Kompetenz, aber in den USA liege die digitale Kompetenz. Das stimmt so nicht. In Deutschland findet digitale Innovation vor allem in der zweiten Reihe statt, eben bei den Small & Mid Caps. Viele CEOs haben die Digitalisierung auf ihrer Ebene angesiedelt, weil sie dies als Frage der Zukunftsfähigkeit erkannt haben. Deshalb haben deutsche Nebenwerte beste Voraussetzungen, beim Thema Digitalisierung, aber auch bei anderen Megatrends wie Klimawandel oder Mobilität eine führende Rolle zu spielen.

In vielen Portfolios sind Nebenwerte unterrepräsentiert – woran liegt das?

Nebenwerte machen etwa ein Fünftel der europäischen Marktkapitalisierung aus – und tatsächlich ist ihr Anteil in vielen Aktienportfolios niedriger. Zum einen verbinden Anleger ihre Namen häufig weniger mit bekannten Produkten wie bei Large Caps, zumal Nebenwerte häufig B2B-Geschäftsmodelle verfolgen.

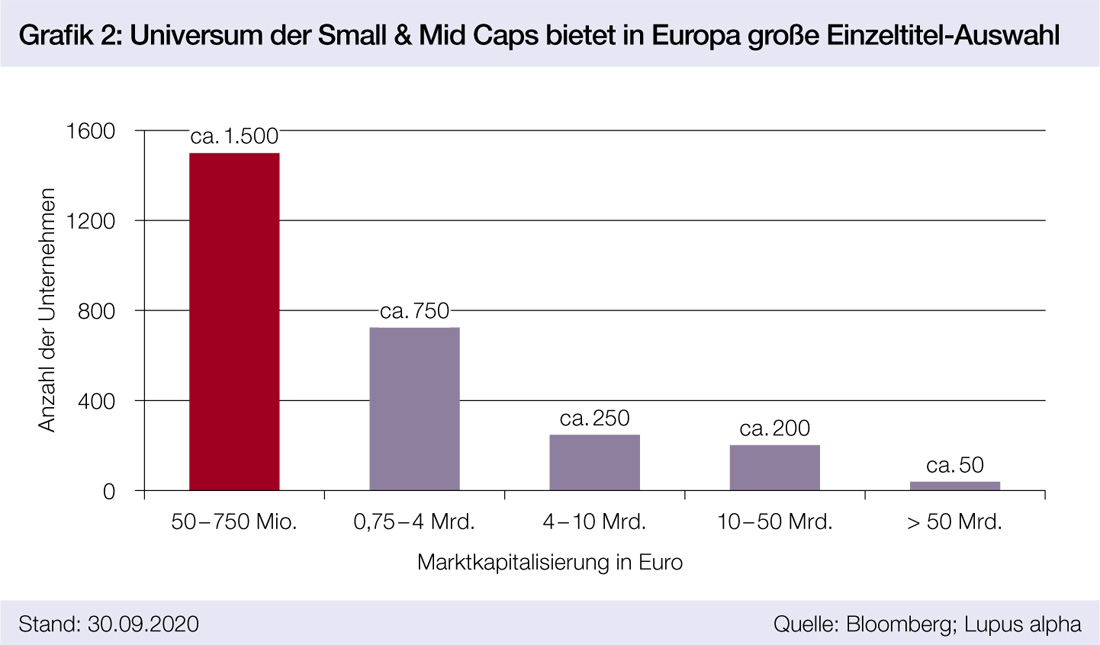

Zudem ist das Segment sehr groß, das investierbare Universum umfasst etwa 1.500 Werte. Nicht zuletzt ist die Zahl der auf Nebenwerte spezialisierten Analysten viel kleiner als bei Large Caps – wie auch der Umfang an Informationen, die Anleger von Nebenwerten erreichen. Darin allerdings liegen die Chancen für aktive Manager, denen es mit ihrem Spezialwissen deutlich besser gelingen kann als bei Large Caps, auch über einen längeren Zeitraum Alpha zu erzielen.

Schreiben Sie einen Kommentar