Bestandsimmobilien auf den Klimapfad bringen

Der Immobiliensektor gilt als einer der Hauptverursacher von CO₂. Dementsprechend sind bei Bestandsimmobilien Sanierungen besonders wichtig. Doch wie ermittele ich den konkreten Sanierungsbedarf für meine Immobilien? Wichtig für Investoren: Ihre CO₂-Ziele umzusetzen und frühzeitig vor stranded assets gewarnt zu sein.

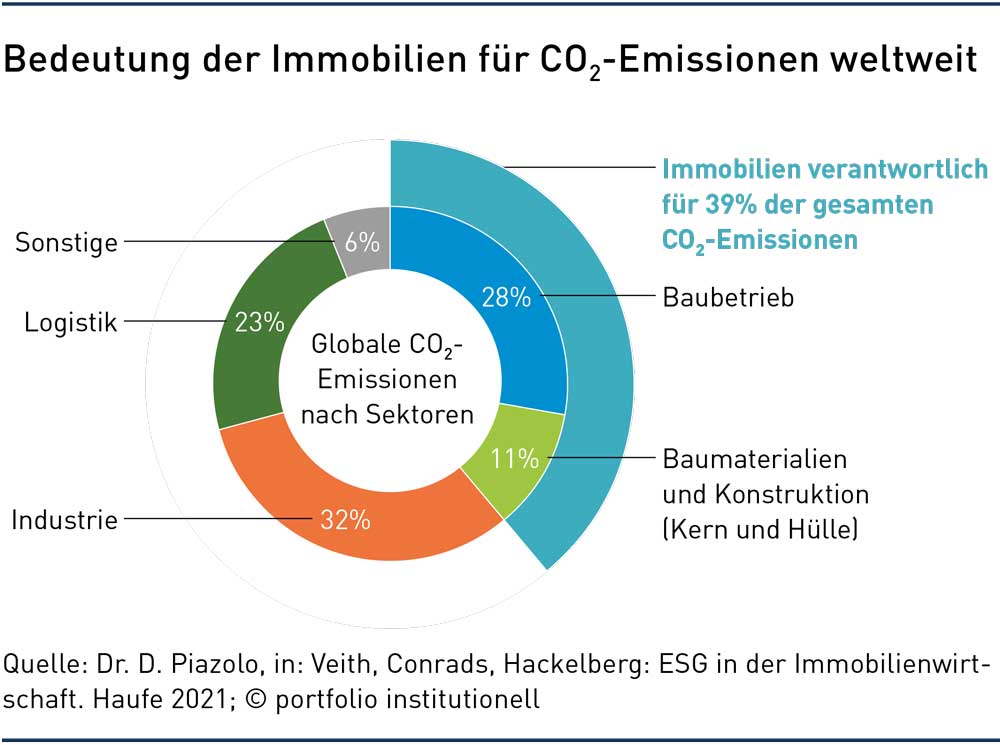

Immobilien sind ein wesentlicher Produzent von Treibhausgasen weltweit. Wie zum Beispiel die Autoren des im Dezember 2021 erschienenen Praxishandbuchs „ESG in der Immobilienwirtschaft“ ausführen, umfassen die mit dem Gebäudesektor verbundenen CO2-Emissionen nach Schätzungen fast 40 Prozent der weltweit insgesamt ausgestoßenen Treibhausgase.

In Deutschland ist der Gebäudesektor immer noch für etwa 14 Prozent der gesamten CO₂-Emissionen verantwortlich. Rechnet man die Emissionen aus der Herstellung von Baustoffen, von Strom und Fernwärme hinzu, sind es 30 Prozent der deutschen Emissionen.

Die neue Bundesregierung unter Wirtschafts- und Klimaschutzminister Robert Habeck will die Klimaschutzvorgaben für Gebäude nun zügig überarbeiten. Zugleich plant die EU-Kommission eine Neufassung der Gebäuderichtlinie, in der bestimmte Mindestanforderungen an die Energieeffizienz von Gebäuden festgeschrieben werden sollen.

Offenlegungsverordnung schließt Immobilien mit ein

Darüber hinaus schließt auch die seit 1. Januar 2022 gültige Taxonomie und darüber auch die Offenlegungsverordnung (SFDR) Immobilien mit ein. Die zugehörigen Delegierten Rechtsakte sollen jedoch erst ab dem 1. Januar 2023 anwendbar sein, beschloss im November die EU-Kommission.

Doch wie stellen Investoren fest, welche Immobilien im Portfolio in naher oder auch fernerer Zukunft sanierungsbedürftig werden? Allein um die Pariser Klimaziele zu erreichen, muss der Immobilienbestand auf mögliche künftige stranded assets gescannt und mit Sanierungsmaßnahmen gegengesteuert werden.

Dazu gibt es seit einiger Zeit Hilfsmittel wie zum Beispiel den Carbon Risk Real Estate Monitor (CRREM), den die EU ins Leben gerufen hat. Was leistet dieses Werkzeug für die Nachhaltigkeit und für das Monitoring der Immobilienanlage? „CRREM ist ein Tool, mit dem Nachhaltigkeitspfade von Objekten/Portfolien mit dem wissenschaftlichen unterlegten Benchmark-Pfad, beispielsweise dem 1,5-Grad-Pfad, verglichen werden können“, erklärt Carolin Lölkes, ESG Real Estate Policy Managerin bei der Meag. „Ohne nachhaltige Effizienzmaßnahmen ist in der Regel zu beobachten, dass Objekte „stranden“, also den erforderlichen Benchmark-Pfad verlassen beziehungsweise übersteigen. „Stranded assets“ unterliegen dem Risiko eines Wertverlustes. Das CRREM-Tool hilft, diese zu identifizieren“, stellt Lölkes klar.

Und Burkhard Dallosch, Geschäftsführer bei Deka Immobilien, erläutert: „CRREM ist sehr gut, um den Energieverbrauch und den CO₂-Ausstoß von Immobilien benchmarken zu können. Ziel dabei ist die CO2-Neutralität bis 2050. Ich erfahre, wo steht mein Gebäude heute beim CO₂-Ausstoß und zu welchem Zeitpunkt befindet es sich oberhalb der Linie, ist also in Gefahr ein stranded asset zu werden.“

Pariser Klimaziele im Blick

Giulia Peretti, Nachhaltigkeitsbeauftragte bei der Asset-Management-Tochter der Bayern-LB, Real I.S., sagt über das Monitor-System: „Das CREEM-Tool hilft uns, folgende Fragen zu beantworten: Wann verfehlt die Immobilie die Pariser Klimaziele? Und lohnt eine Sanierung oder lohnt sie sich nicht?“ Dabei betont sie, die Stranding-Analyse sei keine dauerhafte: „Der Begriff ‚stranded‘ ist ein hartes Wort, da es sich auf einen dauerhaften Werteverlust bezieht. Wir sprechen lieber über verfehlende Assets, wobei immer Möglichkeiten für Sanierungsmaßnahmen bestehen, die sich aber im besten Fall über die Haltedauer amortisieren sollten.“

CRREM sei als Forschungsprojekt der EU-Kommission frei zugänglich. „Wir haben unser gesamtes Portfolio damit analysiert. Das zeigt, welche Immobilien innerhalb der geplanten Haltedauer die Klimaziele verfehlen und somit genauer untersucht werden müssen.“

Auch der Immobilienmanager Catella findet den Begriff des stranded assets verfehlt: „Ehrlich gesagt ist der Begriff eher ein Synonym dafür, dass ein Asset Manager seine Aufgabe über Jahre nicht richtig gemacht hat. Stranded assets entstehen nicht über Nacht und nicht durch kurzfristige gesetzliche Maßnahmen“, sagt Prof. Dr. Thomas Beyerle, Managing Director der Catella Property Valuation GmbH. „Sich von Objekten zu trennen, ist kurzfristig nur über den (hohen Verkaufs-)Preis zu erklären, strategisch gibt es immer eine durchschnittliche Haltedauer im Fonds, welche aber auch am Markt überprüft wird. Aktuell sehe ich keine Stranded-Asset-Welle auf uns zurollen.“

Das stranded asset als Worst Case

Die Diskussion um gestrandete Immobilien schließt aber auch den Fall mit ein, den man als Worst Case als ESG-Investor vor Augen haben muss, wenn es um Transitionsrisiken geht. Eine Unverkäuflichkeit von dauerhaft ESG-untauglichen Immobilien hat letztlich ein stranded asset zur Folge und dass dies auch Auswirkungen auf den Markt hat, ist aus Sicht von Immobilienprofis bereits spürbar. Das ergab eine Umfrage des diesjährigen Trendbarometers Immobilien-Investmentmarkt von EY Real Estate, für das 220 Immobilieninvestoren am deutschen Markt befragt wurden.

Rund 80 Prozent beobachten Kaufpreisaufschläge für ESG-konforme Immobilien, wobei fast alle Investoren, nämlich 98 Prozent, die Gefahr von stranded assets, also unverkäuflichen, nicht refinanzierbaren Immobilien als Treiber wesentlicher Portfolioumschichtungen sehen. Der Bericht sieht eine Weiterentwicklung weg vom beliebten Manage-to-Core-Ansatz hin zu einem nachhaltigkeitsgetriebenen Manage-to-Green.

Carolina von Groddeck, Head of Germany bei Savills Investment Management, prognostiziert, dass die nachhaltige Transformation Investitionen erfordert, „die aktuell nicht immer im gleichen Umfang zu einem steigenden Verkehrswert, aber zur Reduzierung von Nachhaltigkeitsrisiken und damit in jedem Fall zur Wertsicherung führen.“

Für nicht ESG-konforme Immobilien sei jedoch mittel- bis langfristig mit Wertverlusten, geringeren Mieteinnahmen und damit Renditeverlusten zu rechnen. Im Extremfall würden Objekte zu stranded assets. „Dieses Worst-Case-Szenario gilt es natürlich dringend zu vermeiden“, so Carolina von Groddeck.

Auch Burkhard Dallosch von Deka Immobilien rechnet damit, dass es künftig zu deutlichen Preisabschlägen kommt bei von einem ‚stranding‘ betroffenen Immobilien. Er schätzt, dass überall da, wo die Immobilien noch mit überschaubarem wirtschaftlichen Aufwand energetisch zu sanieren sind, ein Abschlag gemacht werden wird, der der Höhe der Investitionskosten entspricht. „Das wird künftig behandelt werden wie eine unterbliebene Instandhaltung. Andernfalls müssen Sie, wenn Sie kein marktfähiges Asset mehr haben, Mieter finden, die das nicht reporten müssen, dabei wird der Nettoertragswert nach Energiekosten den Preis der Immobilien bestimmen.“ Im Fall des endgültigen Strandens bilde der Bodenpreis minus Abrisskosten dann den Restwert.

Nachhaltigkeitsgrad von Portfolien und Immobilienfonds bestimmen

Ein weiteres wichtiges Tool, gerade auch für das Reporting von Immobilienbeständen, sind Benchmarking-Systeme wie Gresb (ehemals Global Real Estate Sustainability Benchmark) oder das im Aufbau begriffene Ecore (steht für: ESG Circle of Real Estate). Hiermit lassen sich ganze Portfolien und Immobilienfonds nach dem Nachhaltigkeitsgrad ihrer Gebäude bestimmen und fortlaufend messen.

Gresb selbst ist ein etabliertes, international angelegtes Benchmarking-System, welches sich besonders für internationale Investments und Fonds eignet. Es besteht bereits seit 2009. Im vergangenen Jahr ist die Bayerische Versorgungskammer diesem Benchmarking-System für ihre Immobilienanlage beigetreten, und bezeichnet den Beitritt als einen „weiteren Meilenstein“ neben dem Beitritt zur Net-Zero Asset Owner Alliance.

Derweil bemüht sich die Immobilienbranche besonders in Deutschland um die Einführung des Ecore-Systems, das Mitte des Jahres 2022 starten soll. Carolin Lölkes schätzt die Bedeutung beider Systeme, Gresb wie Ecore als ESG-Rating-Systeme ebenfalls als hoch ein: Sie machten durch einen Score die Komplexität der Nachhaltigkeit greifbar und vergleichbar. „Damit sind solche Systeme von hoher Bedeutung sowohl für Investoren, als auch für Asset Manager.

Investoren können ihre Investments besser bewerten und Asset Manager erhalten ein unterstützendes Tool für die Beurteilung des Maßnahmenkatalogs auf Einzelobjektebene.“ Neben Benchmark-Systemen sei es darüber hinaus jedoch unumgänglich, ein eigenes internes Modell zu entwickeln, mit dem man zum einen Verbräuche und Emissionen berechnen, systemgestützt ein mögliches Maßnahmenpaket zur Energieeffizienz definieren und ein daraus resultierendes Reduktionspotential berechnen könne. Die besten Ergebnisse in der nachhaltigen Fortentwicklung der Investments seien mit einer Kombination aus diesen beiden verschiedenen Steuerungsinstrumenten zu erzielen, so Lölkes von der Meag.

VBL nutzt internes Modell für Wohnungsbestand

Über ein hausinternes Modell zur Ermittlung des Sanierungsbedarfs des ihr eigenen direkten Wohnungsbestands verfügt auch die Versorgungsanstalt des Bundes und der Länder. Die VBL hat einen großen Wohnungsbestand mit über 12.000 Einheiten im Norden, Süden und Westen Deutschlands. Hinzu kommen über 260 Gewerbeeinheiten. Insgesamt verfügt die VBL über Kapitalanlagen von aktuell fast 60 Milliarden Euro nach Zeitwerten.

Immobilien werden neben der Direktanlage auch über institutionelle Investmentvermögen abgedeckt. Den aktuellen und künftigen Sanierungsbedarf des in der von ihr gehaltenen Wohnungsbestands ermittelt die VBL über ein hauseigenes, IT-basiertes Zustandsbewertungsmodell für ihre Immobilienanlagen. „Dieses bietet die Möglichkeit, neben der laufenden Bewertung beispielsweise die Kosten für die Sanierung von Liegenschaften unter Berücksichtigung unterschiedlicher Umfänge zu kalkulieren. Wie bei jedem Planungssystem arbeitet auch das hier eingesetzte System mit Annahmen und auf Basis von statistischen Werten“, schreibt die VBL auf Nachfrage. Mit steigenden individuellen Ausprägungen der Liegenschaften bedürfe es für eine genaue Kostenschätzung einer zusätzlichen detaillierten bautechnischen Aufnahme.

Das hauseigene System erlaube die ständige Weiterentwicklung entsprechend der grundsätzlichen Ziele und der strategischen Ausrichtung der Kapitalanlagen der VBL. „So wird derzeit eine Berücksichtigung nachhaltigkeitsspezifischer Kriterien innerhalb des Systems eruiert“, erklärt die VBL. Dies könne auch mittels Ergänzung externer Benchmarking-Systeme, wie zum Beispiel Gresb, Ecore oder CRREM, erfolgen. Ansonsten werde der Bestand der VBL-Immobilien, der über einen langen Zeitraum gewachsen sei, seit jeher im Rahmen regelmäßiger Sanierungs- und Entwicklungsmaßnahmen auf den aktuellen technischen Stand gebracht. „Bei der Umsetzung dieser Maßnahmen werden die zu jedem Zeitpunkt gültigen rechtlichen Anforderungen berücksichtigt und auch die darüber hinausgehenden relevanten Mieterbedürfnisse unter Maßgabe einer ökonomisch vorteilhaften Umsetzung erfüllt“, so die VBL.

ESG-Ranking vergleicht Fonds mit Peergroup

Auch Asset Manager wie Catella setzen auf die hauseigene Analyse. Das Investmenthaus ermittelt den Sanierungsbedarf in den Immobilienbeständen der von ihm gemanagten Spezialfonds anhand einer Capex-Analyse, „also den finanziellen Rückstellungen, welche beim Ankauf gebildet worden sind und die danach rollierend angepasst werden. Dabei spielen Pauschalansätze im Gewerk eine Rolle (Dach, Fassade et cetera), vor allem aber die gesetzlichen Anforderungen, welche ja immer ‚mit Ansage und Fristen‘ auf uns zukommen“, erläutert Beyerle auf Nachfrage.

Dabei legt man Wert auf stabile Mietverhältnisse: „Grundsätzlich sind wir bestrebt, unsere Mieter im Gebäude zu halten, sodass die Aussage ‚Mieter schlägt zunächst Regulierung‘ für uns Prämisse ist. Das heisst im Einzelfall, dass Sanierungen zumeist erst nach Auszug des Mieters vorgenommen werden. Solange der Mietvertrag läuft, gibt es von seiten der Mieter oftmals keinerlei Bedarf hier etwas anzupassen (außer bei gesetzlichen Verpflichtungen).“ Benchmarking-Systeme wie Gresb und Ecore würden, so Beyerle, aktuell helfen, „vor allem eine Benchmark zu erhalten, an welcher wir unser Handeln gegenüber dem Markt messbar machen können“.

Während Gresb bereits ein international etabliertes ESG-Benchmarking-System ist, startet die Nutzungsphase des Ecore-Systems voraussichtlich ab dem zweiten Quartal 2022. Es soll den künftigen Erfordernissen der Taxonomie für europäische Investoren gerecht werden.

Ganzheitlicher Blick auf Objekte

Neben der Ampega, der Deka, Catella, der Hansainvest, der Hanse-Merkur, der Real I.S., Savills und weiteren Investoren und Asset Managern ist auch die Meag einer von derzeit über 100 Teilnehmern bei Ecore: Gefragt nach den Vorteilen dieses Systems, antwortet Carolin Lölkes von der Meag: „Ecore liefert einen ganzheitlichen Blick auf das Objekt und fokussiert sich dabei auf Emissionen und Verbräuche (hier wird zum Beispiel CRREM verwendet), und integriert auch S- und G-Kriterien.“

Damit bilde der Score eine umfassende ESG-Sicht eines Objektes beziehungsweise eines Fonds ab und könne als unterstützende Information in diverse Investmentprozesse einfließen. „Nicht zuletzt sorgt ein unabhängiger Wirtschaftsprüfer für eine Echtheitsbestätigung und bekräftigt damit den Qualitätsanspruch des Scores, was zum Beispiel für unser Haus für die Dokumentation und das Berichtswesen wichtig ist“, so Lölkes.

Auch für Savills Investment Management ist Ecore eine „gute Initiative. Wir nutzen die Erkenntnisse aus dem entwickelten Scoring-Standard auch, um unsere eigenen Prozesse rund um die Erfassung von Verbrauchs- und anderen ESG-Daten weiter zu optimieren“, sagt Carolina von Groddeck von Savills Investment Management.

CBRE ist Partner von Gresb

Der Immobilienberater und -dienstleister CBRE ist Partner bei Gresb. Der Gresb-Benchmark-Bericht enthält zum Beispiel den ökologischen Fußabdruck, basierend auf Energie-, Wasser-, Kohlenstoff- und Abfallaufkommen des Immobilienportfolios.

Der Bericht zeigt Indikatoren im ESG-Bereich auf, in denen Fonds besser abschneiden als ihre Peergroup. Er zeigt auch die Bereiche auf, in denen Immobilienportfolien oder -fonds hinter ihren Mitbewerbern zurückbleiben. Der Report, der einmal im Jahr (im September) erfolgt, zeigt zudem Trenddaten im Vergleich zu den Vorjahren, so dass Fonds ihre ESG-Verbesserungen im Lauf der Zeit verfolgen können.

„Das Gresb-Ranking ist in erster Linie für Immobilienfonds interessant, um zu beurteilen, wie diese sich im Vergleich zu ihrer Peergroup geschlagen haben“, erläutert Dr. Thorsten Huff, Head of Sustainability, bei CBRE. „Wir begleiten Kunden beim Gresb-Reporting, wobei Property Manager die Daten hierfür liefern. Viel machen wir über die Erfassung und Plausibilisierung tatsächlicher Verbrauchsdaten, wobei der Mieterstrom zumeist händisch abgefragt werden muss, dass ist ein Problem, das wir insbesondere in Deutschland sehen.“

Diskussion um „graue Energie“

Ein weiteres großes Thema ist Huff zufolge die Diskussion um die sogenannte „graue Energie“, das heißt, den CO₂-Ausstoß, der bei der Herstellung der Baumaterialien anfällt. „Die sehr aktuelle Diskussion um die graue Energie ist in Benchmarking-Systemen wie Gresb nicht enthalten. Das könnte aber ein Ansatz zum Beispiel für Projektentwicklungen sein“, so Huff. Das Gresb-Rating ist vor allem auf klassische Gewerbeimmobilien wie Büros, aber auch Logistik, Hotel und Retail ausgerichtet, aber auch einzelne Wohnimmobilienfonds würden laut CBRE bereits erfasst.

Bei der Vergleichbarkeit der zugrundeliegenden Verbrauchsdaten finden die Benchmarking-Systeme jedoch auch ihre Grenzen. Wichtig sei es, die Ergebnisse zu interpretieren, da die Systeme häufig auf Standardwerten basierten, findet Giulia Peretti, von der Real I.S. und bringt ein Beispiel. „Bei einer Immobilie mit Baujahr 2019 erhielten wir sehr schlechte Werte für den Energieverbrauch, was aber letztlich daran lag, dass keine reine Büronutzung vorlag, sondern in dem Gebäude auch ein Rechenzentrum angesiedelt war.“

Eine Schwäche der Tools sei, dass nicht-standardisierte Nutzungsformen nicht abbildbar sind. Was die Gebühren angeht, so schätzt Peretti diese für Gresb auf circa 4.000 Euro pro Fonds zuzüglich der individuell veranschlagten Beratungskosten.

ESG Due Diligence bei Logistik

Ist der Sanierungsbedarf erstmal ermittelt, stellt sich die Frage: Wo ansetzen, um Energiebilanz und Emissionen einer konkreten Gewerbeimmobilie zu verbessern? Hier zeigt sich, dass zunächst über die Optimierung der meist aufwendigen Gebäudetechnik relativ einfach Einsparungen erzielt werden können.

„Durch eine Optimierung der Steuerung der Gebäudetechnik sind häufig Energieeinsparungen von bis zu 30 Prozent möglich“, weiß zum Beispiel Giulia Peretti: „Es gibt hierzu unterschiedliche Systeme am Markt , basierend auf künstlicher Intelligenz und digitalen Zwillingen und die Effizienzsteigerung kann erfolgen, ohne dass aufwendige Bauarbeiten am Gebäude erfolgen müssen, das ist ein riesiger Gewinn.“

Daneben sei auch die Umstellung der Beleuchtung auf LED eine Maßnahme, die leicht umzusetzen sei. „Alles, was Beleuchtung, und Klimatechnik betrifft, birgt Synergien und Optimierungspotenziale. Das ist für uns der erste Schritt.“

Die Dämmung der Fassade oder der Austausch von Fenstern seien dagegen Maßnahmen, die kosten- und zeitintensiv seien und auch der Einsatz von Erneuerbaren Energien, wie Geothermie oder einer Solaranlage auf dem Dach seien gebäudeabhängig und bei Objekten in Innenstadtlage schwierig umzusetzen, so Peretti.

Wohnen und Logistik mit ESG-Fokus

Ebenfalls im ESG-Fokus der Investoren stehen die derzeit beliebten Segmente Wohnen und Logistik. Der auf Logistikimmobilien spezialisierte Asset Manager Palmira Capital Partners ermittelt den Bedarf für ESG-getriebene Sanierungen über von externen Bewertern durchgeführte ESG-DD-Prüfungen, so Christean Schmidt, Head of Sustainability.

„Zudem erfassen wir ESG-Daten der einzelnen Objekte zentralisiert über eine Software“, so Schmidt, der zwar einen Anstieg der Preise für taxonomiekonforme Immobilien aller Nutzungsklassen erwartet, jedoch keinen Preisverfall nichtkonformer Objekte. „Das ist aufgrund der knappen Produktverfügbarkeit in naher Zukunft nicht zu erwarten. Die Änderung der Gebäuderichtlinie, die unzulänglichen Gebäuden den Marktzugang verwehren würde, wird mittelfristig etwas Bewegung ins Preisgefüge bringen.“

Welche einfach umsetzbaren Möglichkeiten sieht er, Logistikimmobilien ESG-technisch aufzuwerten? „Ein Wechsel auf Ökostrom senkt den CO₂-Fußabdruck bereits erheblich. Starke Auswirkungen hat dann der Wechsel zum Beispiel von der Gastherme auf eine elektrische Wärmepumpe, mit entsprechender selbstoptimierender Regelung. Auch Energiegewinnung (beispielsweise über Photovoltaik) und -speicherung haben enormes Potenzial“, sagt Schmidt.

Energetische Entwicklung lässt Nebenkosten sinken

Die auf Wohnimmobilien spezialisierte Deutsche Invest Immobilien (d.i.i.) sucht über die energetische Entwicklung von Gebäuden Wertsteigerungen zu erreichen unter anderem mit dem Effekt sinkender Nebenkosten für die Mieter.

Seit 2013 bietet die Gesellschaft auch institutionellen Anlegern Fondsinvestments an, es investierten Banken mit ihrem Depot A und auch größere Versicherer, erklärt Frank Wojtalewicz, Gründer und Vorstandsvorsitzender der d.i.i. „Wir haben bereits vor fünf bis sechs Jahren begonnen, eine Energieeffizienzstrategie zu entwickeln und so fällt es uns heute leicht, eine Zero-Carbon-Strategie darauf aufzubauen.“

Den Hype um mangelnde Datenverfügbarkeit und Digitalisierung hält er für aufgebauscht: „Einige Beratungshäuser machen sich hier unentbehrlich. Digitalisierung ist aus meiner Sicht nicht das Thema. Die erforderlichen Verbrauchsdaten sind alle vorhanden, sie müssen nur neu sortiert werden in einer Datenbank.“

Einsatz von grünem Strom senkt Emissionen

Auch in der Umstellung auf grünen Strom sieht Wojtalewicz Potenziale: Hier ließen sich die Emissionen um 30 bis 40 Prozent reduzieren. Auch eine Dekarbonisierung der Wärmeversorgung mithilfe von Blockheizkraftwerken oder Geothermie sieht er als wichtige Hebel für eine Klimaneutralität auch von Wohnimmobilien an.

Noch seien die Investitionskosten hier drei bis viermal so hoch wie für eine herkömmliche Heizung. Doch werde man in den kommenden Jahre Skaleneffekte sehen. Auch eine Umstellung der aktuell durch Kohle, Gas und Öl erzeugten Fernwärme, mit der über 30 Prozent des Wohnungsbestands in Deutschland beheizt werden, auf neue, CO₂-neutrale Kraftstoffe sieht er als notwendig an. „Auf Basis von Biomasse hergestelltes Gas gibt es noch sehr wenig in Deutschland, aber das wird eine Möglichkeit sein, die Fernwärmekraftwerke in Deutschland weiter zu betreiben.“

Eine Umstellung der Gebäudetechnik, LED und Ökostrom sind Schritte auf dem Dekarboniserungspfad. Der konkrete Sanierungsbedarf kann mithilfe moderner Tools ermittelt und geplant werden.

Autoren: Daniela EnglertSchlagworte: Immobilien | Klimapfade | Klimawandel | Nachhaltigkeit/ESG-konformes Investieren | VBL | Wohnimmobilien

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar