Bonitätsmanagement im Absolute Return Portfolio

Stefan Schuckmann, Leiter Risikomanagement (links), und Johannes Gutzmann, Stellvertretender Leiter Risikomanagement, HanseMerkur Trust AG

Mit der Integration von Unternehmensanleihen in das Basisportfolio einer Absolute-Return-Strategie gewinnt das Bonitätsmanagement deutlich an Bedeutung.

Ziel jeder Absolute-Return-Strategie ist die Erzielung stabiler Erträge unabhängig von der Marktentwicklung. Klassischerweise geschieht dies auf Basis eines Multi-Asset-Portfolios mit aktiver Risikosteuerung. Entscheidend für die Umsetzung einer Absolute- Return-Strategie ist die Möglichkeit, in adversen Marktphasen eine risikoneutrale Position einzunehmen, also die wesentlichen Risikotreiber im Portfolio durch geeignete Risikomanagementmaßnahmen zu neutralisieren.

Hauptelement der Asset Allocation ist ein Anleiheportfolio, dessen Verzinsung den risikoneutralen Ertrag des Portfolios sichern soll. Hierbei kamen in der Vergangenheit vorwiegend Staatsanleihen der europäischen Kernländer und hochwertige Pfandbriefe zum Einsatz. Aufgrund des in den vergangenen Jahrzehnten gesunkenen Zinsniveaus sind diese sicheren Assets schon seit einiger Zeit nicht mehr auskömmlich verzinst. In der Konsequenz sind viele Absolute-Return-Manager dazu übergegangen, weitere Renditequellen zu erschließen. Das Rentenportfolio ist nun regelmäßig deutlich breiter aufgestellt und Unternehmensanleihen sind ein wichtiges Element im Portfolio. Die Entscheidung, das Rentenportfolio qualitativ zu diversifizieren und so die höheren Renditen am Unternehmensanleihe-Markt zu vereinnahmen, führt aber zu einer veränderten Risikobalance im Portfolio: Das Kreditrisiko wird zu einem wesentlichen Risikotreiber.

Aufgrund der hohen Kreditqualität im Portfolio war in der Vergangenheit eine strukturierte, quantitative Analyse des Kreditrisikos nicht unbedingt erforderlich, es genügte zur Erzielung eines absoluten Ertrags, die Zins- und Aktienrisiken adäquat auszutarieren. Um auch nach der Integration von Unternehmensanleihen in die Asset Allocation das Ziel stetiger Erträge zu erreichen und die Portfoliovolatilität zu kontrollieren, wird das Bonitätsmanagement zum entscheidenden Erfolgsfaktor.

Wie die Finanzkrisen in den vergangenen Jahrzehnten vielen Anlegern besonders schmerzhaft vor Augen geführt haben, lässt sich die Bonität eines Anleiheschuldners nicht allein über Rating-Limite und einen Fokus auf vermeintlich sichere Emissionsländer begrenzen. Es bedarf eines systematischen, datenbasierten Prozesses, in dem die individuelle Bonitätssituation des Emittenten zeitnah ausgewertet und negative Veränderung der Kreditqualität frühzeitig angezeigt werden. Hierbei können nicht nur die Methoden der klassischen Kreditanalyse zur Anwendung kommen, da Bilanzdaten nur nachlaufend zur Verfügung stehen und nur zu wenigen Zeitpunkten im Jahr veröffentlich werden. Es ist unabdingbar, Informationsträger zu identifizieren und in das Modell zu integrieren, die in die Zukunft gerichtet sind und deutlich häufiger zur Verfügung stehen.

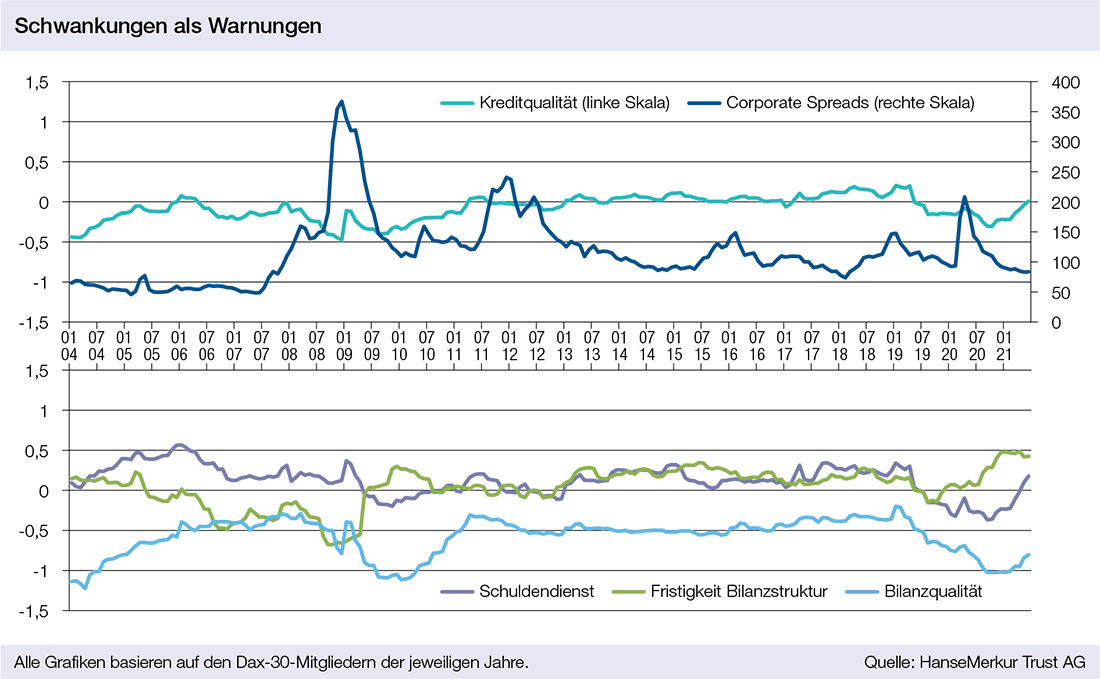

Vor dem Hintergrund dieser Überlegungen hat die HanseMerkur Trust AG als Spezialist für Absolute Return und Wertsicherung ein umfassendes Frühwarnsystem (FWS) entwickelt, welches seit über zehn Jahren zur Vermeidung von Ausfällen eingesetzt wird. Ausgangspunkt der Bonitätsbewertung ist ein Bilanzanalyse-Modell, basierend auf den Unterkategorien Verschuldungsgrad, Bilanzfristigkeit/-struktur, Schuldendienst, Profitabilität/Kapitaleffizienz und Bilanzqualität. Jede dieser Säulen misst und bewertet Kennzahlen aus Bilanz, GuV und Cashflow-Rechnung, sowie ergänzenden Ratios. Ergänzt werden diese Daten durch eine Marktanalyse, die sich auf Kreditausfallversicherungen (CDS) und eine technische Aktienanalyse stützt. Der Algorithmus ermittelt eine tägliche Bewertung der (Aktien-)Investorensicht auf die Emittenten. Als weiteres Element blickt eine Sentimentanalyse eine Stufe indirekter auf das Unternehmen. Hier werden öffentlich bekannte Insideraktienkäufe und -verkäufe analysiert, ebenso der Markt für Aktienoptionen. Durch die Kombination aus einer langfristigen Fundamentalanalyse und schneller Reaktion auf Marktbewegungen ist es möglich, die Entwicklung der Kreditqualität von Emittenten sehr genau zu verfolgen, die Volatilität im Portfolio zu verringern und Ausfälle zu vermeiden.

Im Zuge der schrittweisen Integration von ESG-Daten in die Kreditanalyse tritt zu den genannten Komponenten eine weitere Komponente hinzu, welche die Unternehmensführung analysiert. Bestimmte Verhaltensmuster eines Unternehmens oder seiner Geschäftsleitung können auf künftige Finanzierungsprobleme hindeuten, die möglicherweise nicht adäquat vom Kapitalmarkt bewertet werden. Aktuell geht dieser Governance-Score noch nicht in die Gesamtbewertung ein, sondern dient als separate Perspektive mit dem Ziel, schädliche Geschäftspraktiken indirekt zu erkennen. Um immer nah an der aktuellen wirtschaftlichen Lage der Emittenten im Bond-Portfolio zu sein, wird eine laufende Analyse der langfristigen Entwicklung der Kreditqualitäten durchgeführt. So sollen übergeordnete Entwicklungslinien der Bonitätssituation am Bond-Markt aufgezeigt und eine frühzeitige Reaktion auch in der strategischen Asset Allocation ermöglicht werden.

Gerade in Krisenszenarien wie dem Pandemieschock des Jahres 2020 wird der essenzielle Beitrag eines strukturierten Bonitätsmanagements zur Allokationssteuerung deutlich. Nur durch die integrierte Betrachtung unterschiedlicher Risikoindikatoren ist eine zeitnahe und aussagekräftige Signalgebung möglich. Gleichzeitig werden durch eine Diversifikation in den Informationsquellen Übertreibungen und exogene Effekte schneller und mit hinreichender Sicherheit bewertet.

Autoren: Stefan Schuckmann und Johannes Gutzmann In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar