Britischer Reformeifer und die Folgen

Opt-Out und mehr Aktien nutzen der Altersvorsorge

Der Blick auf Nachbarn wie Großbritannien ist verlockend, sofern die Altersvorsorgesysteme als flexibel und kapitalmarktorientiert gelten. Was wir von anderen lernen können.

Das deutsche Altersvorsorgesystem ist eine Dauerbaustelle. Daher ist der Blick ins benachbarte Ausland angebracht. Der international tätige Consultant Aon hat in acht mit Deutschland vergleichbaren Ländern bAV-Modelle und deren Erfolgsfaktoren für die Zukunft untersucht. Auf die wichtigsten Aspekte wies Thorsten Teichmann, neuer Aon-Co-CEO, auf der bAV-Handelsblatt-Jahrestagung 2021 hin. Zur automatischen Teilnahme per Opt-out zeige demnach Großbritannien, wie es geht. 91 Prozent der Arbeitnehmer griffen auf der Insel bei der bAV zu. „Unkomplizierte Teilnahmeoptionen und einfache Standardlösungen machen es möglich.“ Wie sich Strukturen verschlanken lassen, machen Großbritannien, die Niederlande und die Schweiz (siehe Ausgabe 10/21) vor. Beim Abschied von Garantien „hinkt Deutschland hinterher“, so Teichmann. Auf Niedrigzins und Demografie haben andere Länder laut Aon schneller reagiert, beispielsweise mit dem Wegfall von Garantien. Dafür haben unter anderem in Großbritannien, Frankreich und den USA Arbeitnehmer Wahlmöglichkeiten bei der Geldanlage, die dem jeweiligen Sicherheitsbedürfnis respektive dem Wunsch nach höheren Renditen Rechnung tragen. „Mehr Flexibilität erweist sich generell als teilnahmefördernd, sowohl bei den Auszahlungsformen als auch bei Beitragshöhen, die individuellen Lebensphasen angepasst werden können“, so die Aon-Studie. Teichmann: „Die nächste Bundesregierung sollte den politischen Mut aufbringen, Veränderungen auf den Weg zu bringen, auch wenn sie auf den ersten Blick unpopulär erscheinen.“

Den internationalen Vergleich stellt auch eine Studie des Consultants Mercer an. Demnach belegt Deutschland unter 43 Altersvorsorgesystemen weltweit nur den 14. Rang. Gemessen wurde ein Global Pension Index (MCGPI). Dabei schnitten Island, die Niederlande und Dänemark am besten ab. Auch Israel, Australien, Norwegen, Dänemark und Schweden (siehe Ausgabe 05/2021), Großbritannien und Singapur, die Schweiz, Irland und Kanada liegen vor Deutschland. Der Index misst Angemessenheit, Nachhaltigkeit und Integrität der Systeme und zeigt Mängel und Verbesserungsmöglichkeiten auf. Großbritannien hat dabei gegenüber dem Vorjahr um 6,7 Prozentpunkte im MCGPI zugelegt, Deutschland nur um 0,6 Punkte. Deutschland könne laut Mercer zu nachhaltigeren Altersversorgungsleistungen kommen, wenn die gesetzliche Rente über ein Kapitaldeckungsverfahren ergänzt würde. Davon sind die Programme der derzeit erfolgreichsten Parteien SPD und Grüne aber weit entfernt.

Gesetzliche Rente in UK bietet nur Notgroschen

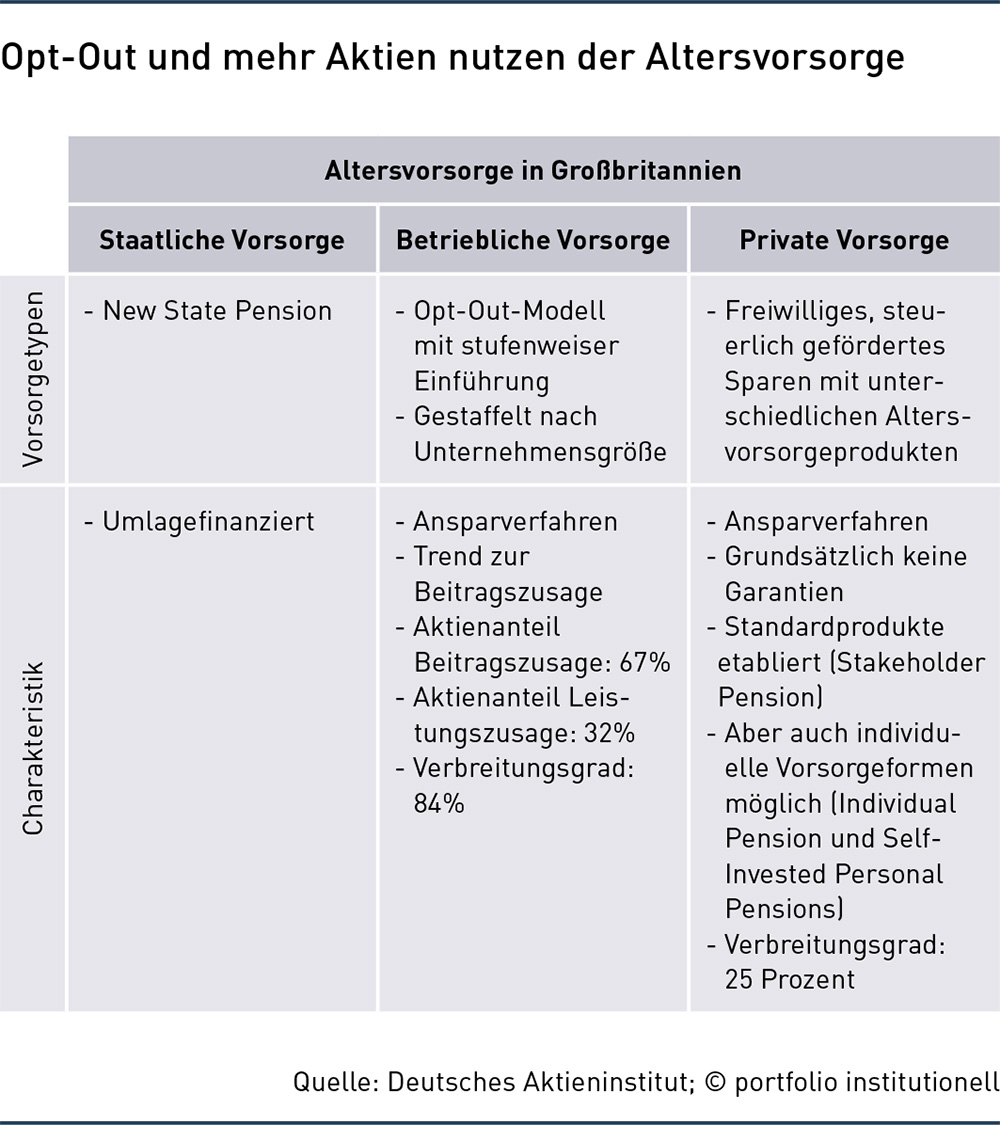

Konkret zu Großbritannien: Im Rentensystem des Vereinigten Königreichs blieb in mehreren Reformschritten kaum ein Stein auf dem anderen. Das System basiert wie bei uns auf drei Säulen: staatliche Rente, betriebliche Altersversorgung und private Altersvorsorge. Doch die gesetzliche Rente soll die Menschen auf der Insel nur vor Altersarmut schützen, nicht aber den Lebensstandard im Alter sichern. So gibt es maximal rund 860 Euro pro Monat. Da die Zahl der Rentenberechtigten in den nächsten 20 Jahren schätzungsweise um 4,5 Millionen wachsen wird, beschloss die Regierung bereits 2016, das Rentenalter schrittweise von 65 auf 68 Jahre anzuheben – spätestens bis 2046.

Auch die Betriebsrente ist im Vereinigten Königreich anders als in Deutschland organisiert. Jeder Beschäftigte wird automatisch Mitglied im System – es sei denn, er widerspricht (Opt-out). Hintergrund: In den 90er Jahren hatten die Angebote für Privat- und Betriebsrenten einen großen Teil der Erwerbstätigen nicht mehr erreicht. Um die wachsende Altersarmut in den Griff zu bekommen, wurde etwa zeitgleich mit unserer Riester-Rente die „Stakeholder Pension“ für Menschen mit geringen und mittleren Einkommen eingeführt. Sie setzte sich jedoch nicht durch und fristet ein Nischendasein – mit rund zwei Millionen Policen, berichtet die GDV-Zeitschrift „Positionen“. Daher setzt die britische Regierung längst nicht mehr auf Freiwilligkeit, sondern auf „Automatic Enrolment“. Das heißt: Jeder Arbeitnehmer ab einem Jahreseinkommen von 10.000 Pfund nimmt automatisch an einer Entgeltumwandlung teil, es sei denn, er widerspricht. Vier Prozent des Bruttoeinkommens fließen so in die bAV, zuzüglich drei Prozent verpflichtendem Arbeitgeberanteil und ein Prozent Steuererleichterungen des Staates. Die Wirkung dieser Reform kann sich sehen lassen. Von 2012 bis 2019 wurden mehr als 10,2 Millionen Arbeitnehmer neu in das bAV-System integriert, berichtet die Association of British Insurers (ABI). Die Zahl der Verträge stieg um das Zehnfache auf 21 Millionen. Den Großteil des Zuwachses machten genau jene Arbeitnehmer aus, die zuvor durch die Lücken des Systems gerutscht waren: Berufsanfänger, Geringverdiener und berufliche Neustarter.

Alle Arbeitgeber sind verpflichtet, ihren Beschäftigten ein bAV-Modell anzubieten. Dazu gibt es drei Varianten:

1. über eine firmeneigene Pensionskasse

2. über einen privaten Anbieter wie The Lewis Workplace Pension Trust (TLWPT), Standard Life oder True Potential Investor

3. für kleine und mittlere Unternehmen (KMU) über den National Employment Savings Trust, kurz: Nest.

Letztere ist eine 2008 gegründete öffentlich-rechtliche Einrichtung, die Betriebsrenten ihrer Mitglieder am Kapitalmarkt investiert und so in Konkurrenz zu den privaten Versicherern tritt. Dieser staatliche Trust missfiel zwar den Wettbewerbshütern, wurde aber durchgewunken, weil er nachrangig gegenüber den privatwirtschaftlichen Lösungen Pensionskasse und TLWPT agiert. Heute wickeln 918.000 Arbeitgeber von KMU ihre bAV für 9,2 Millionen Arbeitnehmer über den nicht gewinnorientierten Trust ab, so der GDV. Die Assets lagen 2020 bei rund 9,5 Milliarden Pfund (2012: 400 Millionen Pfund). Die Anlage stützt sich zur Hälfte auf Aktien.

Noch immer sind aber 12,2 Millionen der 67,2 Millionen Briten ohne ausreichende Altersversorgung, ergab ein ABI-Bericht vom Februar 2021. Das betrifft vor allem Menschen, die sich mit mehreren, schlecht bezahlten Jobs durchschlagen und die Voraussetzungen für eine Betriebsrente nicht erfüllen. Auch Selbstständige können bisher kaum am bAV-System teilhaben und müssten sich aus eigenem Antrieb um eine private Rentenversicherung kümmern. Das tun jedoch nur 16 Prozent aller Selbstständigen.

Solche Staatsfondsmodelle finden auch in der deutschen Politik Anklang. Der BVI kritisiert sie jedoch scharf. „Das würde den Wettbewerb massiv verzerren und könnte zu unschlagbar günstigen Kosten angeboten werden“, so Thomas Richter. Der Staat müsse seine Mitarbeiter auch nicht aus den Einnahmen des Produkts bezahlen, er habe ja Steuermittel, so der BVI-Geschäftsführer. Er hätte auch kaum Marketing- und Vertriebskosten, da er vom Vertrauensvorschuss der Bürger in den Staat profitieren würde – verbunden mit der stillschweigenden Hoffnung, dass der Staat Verluste ausgleichen würde. „Das hat nichts mit Marktwirtschaft zu tun“, so Richter. Verlockend sind Konstrukte wie Nest für Politiker dennoch, weil der Staat so Altersarmutskosten vorbeugen könnte.

Die Demografie führt zudem bei Briten und Deutschen dazu, dass bAV-Beiträge erhöht werden müssten, damit die bAV für einen auskömmlichen Lebensabend reicht. Dies würde aber auch höhere Kosten für Arbeitnehmer schaffen und somit auf wenig Gegenliebe stoßen, zumal jeder zehnte Brite über keinerlei finanzielle Rücklagen verfügt. Das wiederum verführt dazu, sich die private und betriebliche Vorsorge auf einen Schlag auszahlen zu lassen, statt eine lebenslange Rente zu kassieren. Seit 2015 ist diese Kapitalabfindung erlaubt. Die Gefahr solcher Einmalzahlungen kennt man auch aus der dritten Vorsorgeschicht in Deutschland: Wer die eigene Lebenserwartung unterschätzt und die Summe vorzeitig ausgibt, kann in Altersarmut enden. Tatsächlich kämpft auch das britische System mit den Folgen einer steigenden Lebenserwartung bei niedrigen Zinsen. Beides zusammen erschwert attraktive Renditen, zugleich muss das angesparte Kapital immer länger reichen. Ohne private Vorsorge und viel Eigenverantwortung wird es also auch in Zukunft nicht in Großbritannien gehen – siehe Grafik oben.

Autoren: Detlef PohlSchlagworte: Großbritannien | Pension Management

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar