Warum die BVK jetzt bei Secondaries groß einsteigt

Das Immobilienportfolio der Bayerischen Versorgungskammer wird facettenreicher und vielfältiger. In Übersee treiben die Münchner ein Projekt für Real Estate Secondaries voran.

Die Immobilien deutscher institutioneller Anleger werden immer spektakulärer. Häufig sind es zu Stein gewordene, architektonische Trophäen, die in den Himmel ragen. Die Gebäude befinden sich längst nicht mehr nur in den europäischen Metropolen, sondern in den besten Lagen weltweit. Nächste Ausbaustufe sind Real Estate Secondaries.

Wie weit die Entwicklung beim Immobilienbestand fortgeschritten ist, zeigt sich bei der Bayerischen Versorgungskammer (BVK) aus München. Als größte öffentlich-rechtliche Versorgungsgruppe Deutschlands verwaltet sie ein Kapitalanlagevolumen im Marktwert von fast 108 Milliarden Euro. Und auf der Suche nach Rendite fließt das Kapital der Süddeutschen derzeit unter anderem nach Frankfurt am Main. In der hessischen Finanzhochburg sicherte sich die BVK in einem Joint Venture zwischen einem Fonds von Universal Investment, der in ihrem Auftrag verwaltet wird, und Unternehmen der Allianz-Gruppe den Zugriff auf den geplanten Wolkenkratzer „Four T1“.

Verkäufer ist der Projektentwickler Groß & Partner. Die sage und schreibe 1,4 Milliarden Euro teure Immobilie ist eines von vier futuristischen Hochhäusern, die in den kommenden Jahren im Herzen des Bankenviertels entstehen werden – nur einen Steinwurf vom Commerzbank-Tower entfernt. Abgerundet werden die Immobilien der BVK – zum Beispiel in Hamburg, Wien, Beverly Hills, Shanghai und Osaka – in Zukunft durch Investments am Zweitmarkt. Dabei geht es unter anderem um Immobilienfonds und andere -vehikel, sogenannte Secondaries. Das zeigt eine Partnerschaft mit der global aktiven Investmentgesellschaft Stepstone Real Estate, einem Spross der Stepstone Group. Das börsennotierte Unternehmen ist ein Spezialist für Anlagen an privaten Märkten.

BVK und Stepstone wollen 300 Millionen Euro in die Hand nehmen und dafür Investoren und Managern privater Immobilienvehikel Liquidität bereitstellen. Schon im Sommer 2021 hat die Bayerische Versorgungskammer entsprechende Pläne mit Stepstone Real Estate in die Wege geleitet und ein Individualmandat für Investitionen in diese Secondaries aufgelegt. Dabei kommt eine Luxemburger Fondstruktur von Universal Investment zum Einsatz.

Erfahrungen mit Private Equity Secondaries

Gegenüber portfolio institutionell beschreibt eine Sprecherin der Versorgungskammer die Pläne mit dem Partner folgendermaßen: „Mit unserem Secondaries-Mandat investieren wir zusammen mit Stepstone Real Estate auf dem internationalen Zweitmarkt für geschlossene und offene institutionelle Immobilienzielfonds.“ Die Fonds, auf die die BVK abzielt, können auf Länder-, Regionen und/oder Sektoren fokussiert sein. Die Immobilieninvestment-Experten interessieren sich ganz konkret für die Risikoklasse „Value-add“ beziehungsweise „Opportunistic“. Sie können aber auch in risikoärmere Fonds mit Core- und Core-Plus-Profil investieren.

Die BVK ist seit geraumer Zeit im angrenzenden Bereich der Private Equity Secondaries aktiv. Sie arbeitet dort mit ausgewählten Dachfonds-Managern zusammen, die – je nach Strategie – den Large-, Mid- und Small-Cap-Markt abdecken. Auch als Beimischung in spezifischen Separate Accounts tätigt die Versorgungskammer Secondaries.

Die Gründe für ihr Engagement am Zweitmarkt für gewissermaßen „gebrauchte“ Beteiligungen liegen auf der Hand. Wenn die Fondssponsoren, die General Partners (GPs), Primary Funds auflegen, ist der Einsatz der geldgebenden Limited Partners auf Jahre hinaus gebunden. Häufig beträgt die Laufzeit von Private-Equity-Fonds zehn Jahre, manchmal sind es auch mehr. Anleger, die über den Zweitmarkt Zugang zu den traditionell illiquiden Anlagevehikeln finden, profitieren von dem späteren Einstieg. So auch die BVK. „Wir erwarten uns hier schnellere Rückflüsse, die ein wichtiger Bestandteil der Portfoliokonstruktion sind“, erklärt die Sprecherin.

Weitere Pluspunkte im Hinblick auf den Kauf von Private-Equity-Fonds am Zweitmarkt sind eine breitere Manager-, Fonds und Vintage-Diversifikation. Mehr noch: Wenn ein Käufer bereits alle Zielobjekte kennt, kann er vor seiner Investition eine noch genauere Due-Diligence-Prüfung durchführen. Das allgegenwärtige Blindpool-Risiko eines neu aufgelegten geschlossenen Primary-Fonds kann so in fast allen Fällen ausgeschaltet werden.

Noch nicht erschlossener Zugangsweg

Den Handel von Real Estate Secondaries beobachten die Spezialisten der BVK seit vielen Jahren. „Wir sind der Ansicht, dass es sich um einen großen und wachsenden Teil des Marktes handelt, der risikoadjustierte Renditen, Diversifizierung und eine Vielzahl anderer Attribute bietet, die unser Gesamtportfolio effizient ergänzen“, erläutert die Sprecherin und betont: „Mit Real Estate Secondaries haben wir den für uns letzten noch nicht erschlossenen Zugangsweg der Immobilieninvestitionen hinzugefügt.“

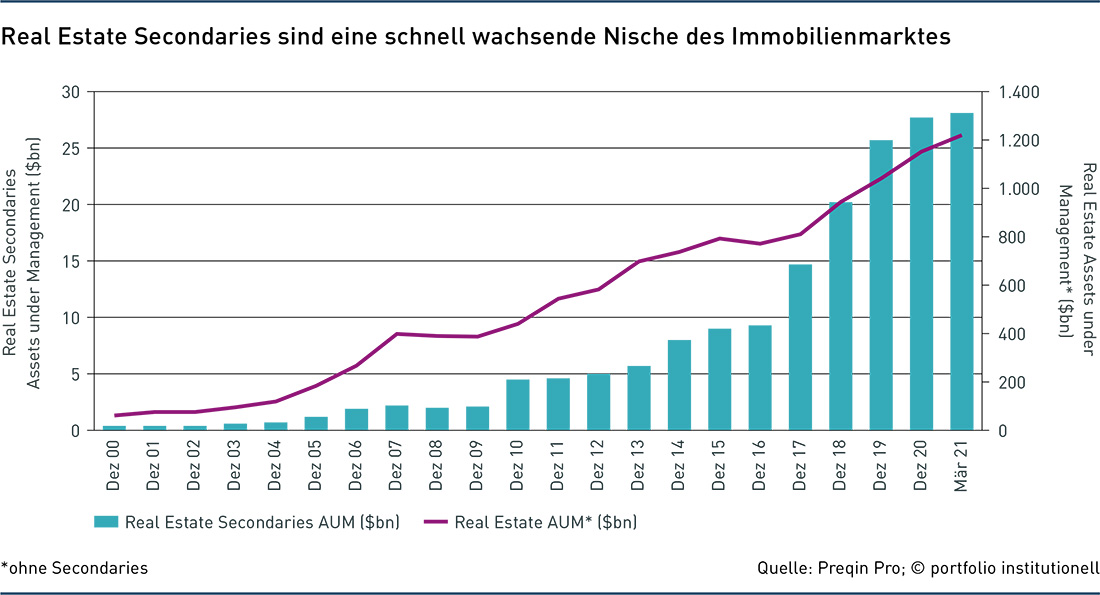

Das weltweit in Real Estate Secondaries verwaltete Vermögen hat im Juni 2021 den Rekordwert von 37,2 Milliarden US-Dollar erreicht. Dennoch ist es bis auf weiteres eine Nische im riesigen Immobilienuniversum. Doch das Interesse der Anleger wird mit jedem Tag größer. Nach Angaben der Datenanalysten von Preqin entfielen zuletzt 12,7 Milliarden US-Dollar auf noch nicht investiertes Kapital („Dry Powder“). Zum Vergleich: Im Dezember 2012 war der Markt wesentlich kleiner – mit Assets under Management von fünf Milliarden Dollar. Auf das Secondaries-Segment entfallen heute im Vergleich zum 1,2 Billionen US-Dollar schweren RealEstate-Gesamtmarkt etwa 2,4 Prozent, wie die folgende Abbildung verdeutlicht.

Die BVK ist ein langfristiger Investor. Sie beabsichtigt, ihr Real-Estate-Secondaries-Portfolio im Laufe der Zeit auszubauen. Ihr Partner bei dem Vorhaben, die Stepstone Group, zählt laut Preqin zu den zehn größten Managern von Real Estate Secondaries Funds. Grundlage für dieses Ranking ist das eingeworbene Kapital im Zehnjahreszeitraum bis 2019. Hier landete Stepstone auf dem siebten Rang mit insgesamt 700 Millionen US-Dollar. Die Spitzenplätze belegten Landmark Partners mit 7,2 Milliarden Dollar an eingeworbenem Kapital, Partners Group (5,8 Milliarden Dollar) und Strategic Partners Fund Solutions (3,9 Milliarden Dollar).

Auswahl der Einzelinvestitionen in enger Abstimmung mit dem Manager

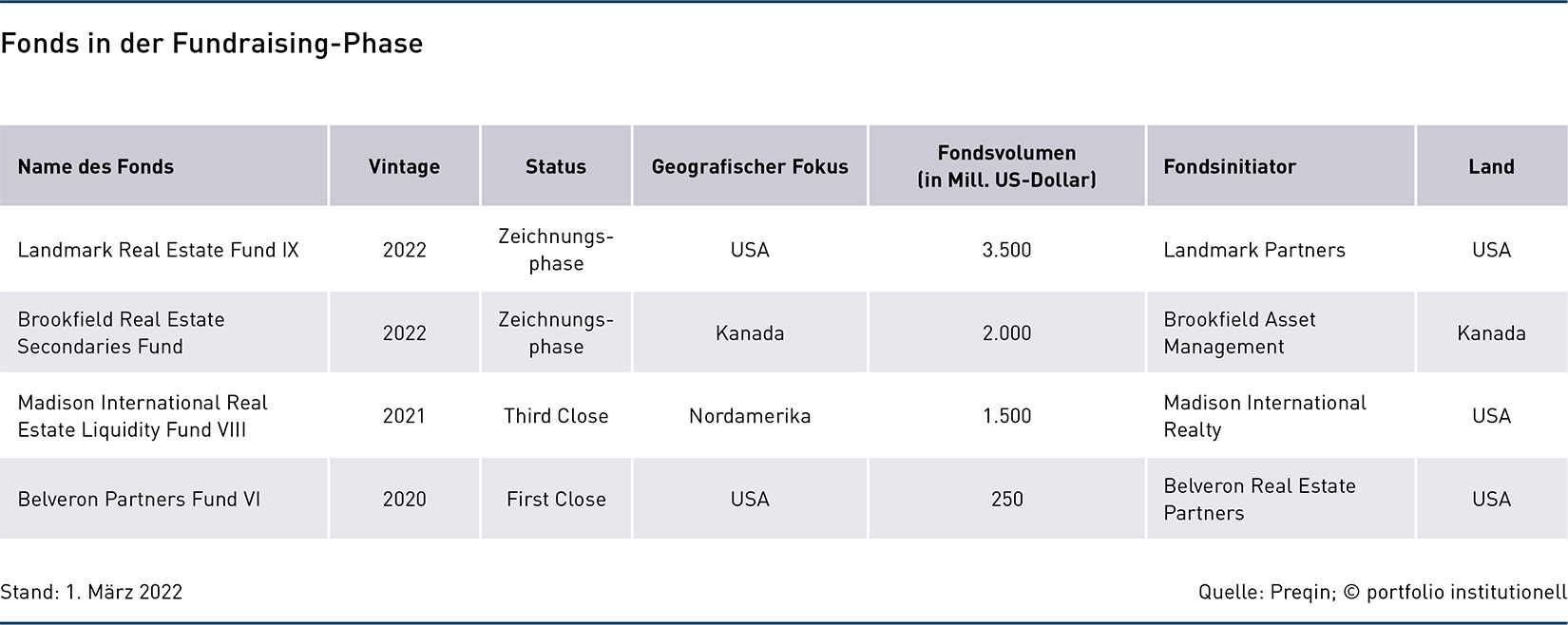

Aber warum haben die Anlageprofis der BVK nicht einfach einen Secondaries-Fonds gezeichnet, von denen es in jüngster Zeit zunehmend mehr gibt? (Eine Übersicht mit Fonds in der Fundraising-Phase finden Sie nachfolgend.) „Mit unserem Individualmandat können wir die Auswahl der Einzelinvestitionen in enger Abstimmung mit unserem Manager steuern und uns die Entscheidungshoheit hierüber bewahren“, erklärt die Sprecherin. Dieser Ansatz sei im Gesamtportfoliokontext und beim Aufbau eines Individualmandats sinnvoll.

Gleichzeitig überlässt die BVK dem Manager aber „eine kleine Portion des Mandats“. Der Manager kann also (im Austausch mit der BVK) diskretionär investieren. Die gewählte Konstellation begründet die Sprecherin so: „Das ist vor allem aufgrund der erhöhten Transaktionsgeschwindigkeit auf dem Zweitmarkt sinnvoll, um gute Investitionsopportunitäten nicht zu verpassen.“ Fest steht: Der wachsende Markt bietet auch den Limited Partners von Real-Estate-Zielfonds die Möglichkeiten, ihr Engagement früher als geplant zu beenden. Dadurch ergeben sich für Interessenten wie die BVK Kauf-Opportunitäten.

General Partners setzen öfter auf Continuation Funds

Secondaries sind nach Einschätzung des Bundesverbands Alternative Investments einer von vielen Zugangswegen, um Real Estate Investments in das institutionelle Portfolio aufzunehmen „und den Bedarf nach schnellen Investmentlösungen abzudecken“. Schnelligkeit ist also ein entscheidender Punkt für Geldgeber, sich hier zu engagieren.

Hinzu kommt: Der Sekundärmarkt für private Immobilienfonds ist in den vergangenen Jahren rasant gewachsen. Im Vergleich zu anderen Sekundärmärkten für Fondsanteile – insbesondere für Corporate Private Equity – ist er aber nach wie vor klein, berichtet der BAI. „Noch immer werden die allermeisten Transaktionen direkt oder über sogenannte Separately Managed Accounts (SMAs) abgewickelt und nicht via Secondary-Fonds umgesetzt“, erläutert der BAI mit Blick auf den deutschen Markt. Investorenumfragen des Verbands deuten aber auf ein stetig steigendes Interesse an Secondaries in der Asset-Klasse Immobilien hin. So gaben im BAI Survey 2020 bereits 10,5 Prozent der befragten Investoren an, über Secondaries in Immobilien zu investieren. Gegenüber der Vorjahresumfrage stellt dies einen Zuwachs um 52 Prozent dar.

Damit ein reger Handel stattfinden kann, braucht es natürlich nicht nur Interessenten, sondern auch Anbieter. Doch warum sollten institutionelle Investoren ihre Privatmarktfonds verkaufen, wo doch alle Welt versucht, Positionen in Alternatives hochzufahren? Die Gründe für einen solchen Verkauf sind vielfältig. Mancher Anleger möchte Liquidität freisetzen. Bewertungen in einzelnen Anlageklassen haben 2021 ein hohes Niveau erreicht. Auch da kann es natürlich sein, dass ein Limited Partner Gewinne mitnehmen möchte. Häufig stehen Portfoliomanagement-Entscheidungen hinter einer Verkaufsabsicht oder ein Strategiewechsel. Das bedeutet aber nicht automatisch, dass sich die in den Fonds enthaltenen Immobilien nachteilig entwickeln.

GP-leds sind bei Real Estate Secondaries im Kommen

Nach Beobachtungen des Privatmarktspezialisten Brookfield Asset Management sticht bei den Zweitmarktanlagen für Immobilien das Segment GP-led hervor. Davon ist immer dann die Rede, wenn die Sponsoren von Privatmarktfonds zum Ende der Laufzeit der geschlossenen Vehikel die Vermögensgegenstände nicht (wie das eigentlich üblich ist) an Dritte verkaufen. Stattdessen legen sie Continuation-Fonds auf und übertragen Assets aus alten Fonds dort hinein (siehe Februar-Ausgabe 2022). Bisherige Anteilseigner können ihren Einsatz abziehen oder sich an dem neuen Fonds beteiligen. Diese GP-geführten Rekapitalisierungen seien die Zukunft, meint Brookfield Asset Management.

Das Gegenstück sind LP-leds, hier geht die Initiative für den Verkauf vom Limited Partner aus. Das Transaktionsvolumen in Real Estate Secondaries hat nach Einschätzung von Brookfield ein enormes Wachstum erfahren. Denn sowohl die General Partners als auch die Kommanditisten der Fonds, die Limited Partners, suchten nach Flexibilität und Liquidität bei der Verwaltung ihrer Investitionen.

Eine Kernfrage aus Sicht der LPs lautet, was ein General Partner mit einem Secondaries-Fonds verdient. Eine allgemein gültige Antwort darauf gibt es nicht. „Jeder Handel ist mit einer Vielzahl potenzieller Kosten verbunden“, sagt ein Insider. Der Fachmann verweist auf Rechtsberatung, Bilanzierung und die vielfältigen Aspekte einer Due-Diligence-Prüfung. „Die anfallenden Kosten müssen zum Teil von beiden Parteien getragen werden. Und sie können angesichts der Komplexität eines Geschäfts auch steigen.“

Autoren: Tobias BürgerSchlagworte: Immobilien | Private Equity

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar