Cash und Pensions: von A wie Adidas bis Z wie Zalando

Addiert man die flüssigen Mittel der 36 im Dax-40 gelisteten Unternehmen – also ohne die beiden Versicherer und die beiden Banken – von A wie Adidas bis Z wie Zalando, ergibt sich zum Ende des vergangenen Geschäftsjahrs eine Gesamtliquidität von 265.122 Millionen Euro.

Deutschlands größte Unternehmen bauen schöne Autos, programmieren Software, produzieren Energie, entwickeln Arzneimittel oder vermieten weniger schöne Wohnungen. Doch egal mit welchen Produkten man die Welt versorgt: Ohne Liquidität ist alles nichts! Und für die Mitarbeiter bedeuten die Pensionszahlungen zwar nicht alles, aber viel. Große Unternehmen sind darum auch große Kapitalanleger.

In den kurzfristigen Vermögenswerten der im Dax-40 gelisteten Corporates sind die Zahlungsmittel und Zahlungsmitteläquivalente ein größerer Bilanzposten. Auch weisen manche Unternehmen neben Cash, Geldmarktfonds und Termingelder mit maximalen Laufzeiten von drei Monaten auch länger laufende Wertpapiere oder Investmentfonds aus, welche die flüssigen Mittel noch vergrößern.

Beispiel Beiersdorf: Der Kosmetikkonzern informiert über insgesamt 3.955 Millionen Euro an börsennotierten Staats- und Industrieanleihen, Commercial Papers, geldmarktnahen Publikumsfonds sowie Aktien und Aktienfonds. Bei Wertpapieren mit einem Buchwert von 3.184 Millionen Euro werde mit einer Realisierung später als zwölf Monate nach dem Bilanzstichtag gerechnet. Langfristige Wertpapiere hätten eine Laufzeit von bis zu acht Jahren.

In der jüngsten Bilanz von Infineon finden sich neben Zahlungsmitteln von 1.438 Millionen Euro auch Finanzinvestments in Form von Festgeldern in Höhe von 240 Millionen Euro und Investmentfonds in einem Wert von 1.066 Millionen Euro. Während die Festgelder im Vergleich zum Vorjahr trotz des Zinsanstiegs stark geschrumpft wurden, hat sich das in Investmentfonds investierte Volumen fast verdoppelt. Starke Schwankungen bei den flüssigen Mitteln finden sich auch bei anderen Unternehmen.

Addiert man die flüssigen Mittel der 36 im Dax-40 gelisteten Unternehmen – also ohne die beiden Versicherer und die beiden Banken – von A wie Adidas bis Z wie Zalando zusammen, so ergibt sich zum Ende des vergangenen Geschäftsjahrs eine Gesamtliquidität von 265.122 Millionen Euro. Im Vergleich zum Geschäftsjahr 2021 ist der Geldpegel damit um über sechs Milliarden Euro gestiegen.

Zum Anstieg beigetragen haben im Jahr 2022 die Abgänge von Puma und Hellofresh, die sich mit einer Liquidität im dreistelligen Millionenbereich begnügen, während deren Nachfolger Porsche AG und Siemens Energy vierstellig unterwegs sind. Ein viel größerer Liquiditätsschwung war aber von 2020 auf 2021 zu verzeichnen. Ende 2020 bevorrateten die Treasurer nur Cash in Höhe von 217.664 Millionen Euro. Anzunehmen ist, dass im Covid-Jahr 2020 besonders viel Liquidität zur Finanzierung des operativen Betriebs genutzt werden musste.

King of Cash ist Volkswagen. Allein an Zahlungsmitteln hat VW über 29 Milliarden Euro in Reserve. In 2021 waren es sogar noch fast 40 Milliarden. Hinzukommen Wertpapiere und Termingelder, die in 2022 von knapp 23 auf über 37 Milliarden Euro zulegten. Mercedes ist mit Zahlungsmitteln in Höhe von fast 18 Milliarden Euro und mit verzinslichen Wertpapieren und ähnlichen Geldanlagen von sieben Milliarden Euro gewappnet.

Bei BMW sind es 17 beziehungsweise drei Milliarden Euro. Auf Platz vier liegt der Flugzeugbauer Airbus mit Cash von fast 16 Milliarden Euro plus current und non-current Securities von 7,8 Milliarden Euro. In ganz anderen Dimensionen ist übrigens Apple flüssig: Bei Apple summieren sich Cash und Marketable Securities auf sagenhafte 200 Milliarden Dollar. Davon sind etwa 90 Milliarden Dollar in Unternehmensanleihen und 37 Milliarden in Treasuries investiert.

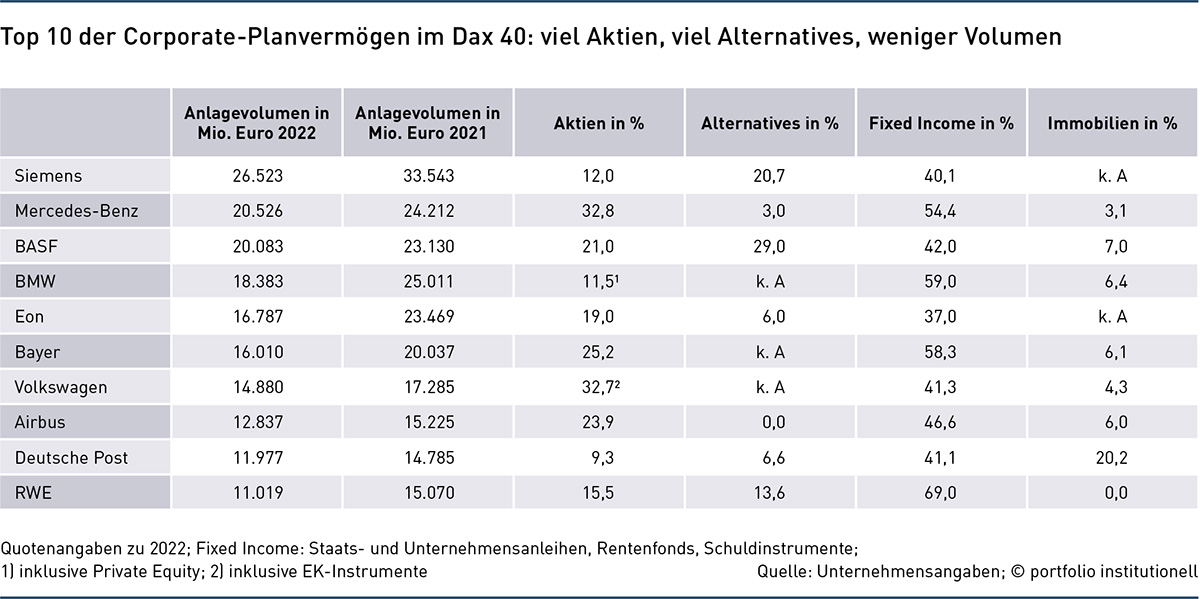

Beeindruckend sind auch die Planvermögen, also die gefundeten Altersvorsorgegelder, der großen gelisteten Unternehmen. Diese rangieren zusammen ausweislich der Jahresberichte mit 214.618 Millionen Euro ebenfalls im dreistelligen Milliardenbereich. Das größte Planvermögen hat Siemens mit über 26 Milliarden Euro – trotz der Abspaltungen von Siemens Energy und Siemens Healthineers, die für ihre Pensionäre 2.356 beziehungsweise 2.789 Milliarden Euro den Kapitalmärkten anvertraut haben.

Anzumerken ist, dass die drei Unternehmen Porsche Holding, Qiagen und Zalando ihre Pensionsverbindlichkeiten nicht mit Assets decken. Lässt man das Trio außen vor, bewirtschaften die Unternehmen für Mitarbeiter und Pensionäre im Schnitt 6,5 Milliarden Euro. Zum Vergleich: Laut der Bafin kommen die 82 deutschen Lebensversicherer in 2021 auf einen Kapitalanlagebestand von 1,2 Billionen Euro beziehungsweise auf einen Schnitt von knapp 15 Milliarden Euro.

Plan Assets von über 200 Milliarden Euro

Allerdings haben die Corporates nicht nur grundsätzlich einen ganz anderen Geschäftszweck als Altersvorsorge zu betreiben. Sie legen auch viel offensiver an und erzielen langfristig höhere Renditen. Linde, bis Anfang 2023 noch im Dax-40, berichtet, dass man für US-Pensionspläne langfristig im Schnitt mit einer jährlichen Rendite von sieben Prozent rechnet und für non-US-Pläne von 5,6 Prozent.

Die Bafin gibt die laufende Verzinsung der Lebensversicherungsunternehmen mit 2,4 und die Reinverzinsung mit 3,2 Prozent an und vom Branchenverband GDV ist zu erfahren, dass die Lebensversicherer zu 80 Prozent in Renten allokiert sind. Was aber den Vergleich von Unternehmen und Versicherungen sehr erschwert, ist die Bilanzierung. Während Corporates nach internationalen Rechnungslegungsstandards bilanzieren und somit die Kursverluste bei Aktien und Anleihen zum Geschäftsjahresende verbuchen müssen, können Versicherungen Anleihen im Anlagevermögen nominal bilanzieren.

Bei den Corporates war darum in den Planvermögen ein deutlicher Rückgang zu verzeichnen. Ende 2021 waren es noch 267.404 Millionen Euro und in 2020 247.443 Millionen Euro. Damit schmolzen in 2022 im Vergleich zum Vorjahr dramatische 53 Milliarden Euro in den Planvermögen ab.

Trotzdem ist die Gemütslage in den Büros in München oder Düsseldorf ausgesprochen gut. „Unter ALM-Gesichtspunkten hatten wir eines der besten Jahre überhaupt“, erklärte Marcus Wilhelm von Airbus Pension Trust auf der Jahreskonferenz 2023. „Unsere Pensionsverpflichtungen haben sich dramatisch verringert – und das hat die Verluste auf der Vermögensseite überkompensiert. Unser Funding-Status erlebte die größte Verbesserung jemals.“ Grund ist, dass das Durationsrisiko auf der Verbindlichkeitenseite noch stärker auf den Zinsanstieg reagierte.

Dafür, wie stark dieser Effekt ist, gibt BASF ein gutes Beispiel. Zwar war in Ludwigshafen Ende 2022 ein Rückgang des Planvermögens von 23.130 auf 20.083 Millionen Euro zu beklagen. Die Pensionsverpflichtungen schrumpften jedoch durch den Zinsanstieg von 28.629 auf nur noch 21.670 Millionen Euro, womit BASF nun einen deutlich höheren Ausfinanzierungsgrad hat. Der Berater Mercer berichtet, dass der heftige Zinsanstieg im vergangenen Jahr den Wert der Pensionsverpflichtungen der Dax-40-Unternehmen stark rasiert hat. Von über 400 Milliarden Euro ging es runter auf rund 300 Milliarden Euro. Dagegen ging das Pensionsvermögen der Unternehmen nur um 17 Prozent zurück.

Laut einer Studie der Beratungsgesellschaft Aon auf Basis einer Umfrage unter 31 Firmen ist das Interesse an einer Ausfinanzierung der Pensionsverbindlichkeiten hoch. Die vollständige Ausfinanzierung der Pensionsverpflichtungen sei bei den befragten Firmen jedoch kein Thema. Vielmehr streben drei Viertel langfristig einen Ausfinanzierungsgrad von mehr als 60 Prozent an.

Eine weitere Erkenntnis der Studie ist, dass die Umsetzung meist über ein Contractual Trust Arrangement (CTA) erfolgt. Dieses Treuhandmodell kommt bei fast zwei Dritteln der Befragten zum Einsatz, die bereits eine Finanzierungslösung haben. Großer Vorteil eines CTA ist für den Sponsor, dass es sich um ein unreguliertes Vehikel handelt. Pensionsfonds und Pensionskasse sind zudem bei großen Unternehmen übliche Umsetzungswege.

Erst 2021 hat Eon einen Pensionsfonds gegründet. Hintergrund war die Übernahme des Innogy-Rentnerbestands vom Willis-Towers-Watson-Pensionsfonds. Wie ein CTA bietet auch ein Pensionsfonds viel Anlagefreiheit. Wie die Allokationen der Plan Assets zeigen, sind diese breit diversifiziert und Aktien und Alternatives spielen eine große Rolle. Etwa ein Drittel haben beispielsweise Mercedes-Benz und Volkswagen in Aktien investiert. Bei Airbus können es in einem neuen Vehikel auch sogar 70 Prozent sein, in den gesamten Plan Assets sind es im Schnitt knapp ein Viertel.

Als einer der sehr wenigen Corporates im Dax berichtet Airbus über die Segmentaufteilung. Wie aus dem Geschäftsbericht hervorgeht, sind über drei Milliarden Euro in Aktien Europa, Rest of World, Emerging Markets und Global investiert. Von FMC und Fresenius ist zu erfahren, dass man für passive Investments die Indizes S&P 500, S&P 400, Russell 2000, MSCI EM Index und den EAFE Index nutzt.

Etwas spärlich fallen auch die Angaben der Unternehmen zu den alternativen Anlagen aus. So umfassen die Alternatives bei BASF „vor allem Anlagen in Private und Infrastructure Equity, Absolute-Return-Fonds und besicherte Unternehmensdarlehen“. Bei Siemens Healthineers entfallen alternative Anlagen vor allem auf Hedgefonds und Immobilieninvestitionen. Spannendes ist im Geschäftsbericht von BMW zu Impact-Fonds zu lesen. Diese Vermögenspositionen wurden über mehrere Fonds-Neuzeichnungen im illiquiden Bereich weiter aufgebaut. Bislang vorgenommene Investitionen würden sich neben dem Klimaschutz auch auf weitere UN-Ziele für nachhaltige Entwicklung beziehen. „Investments, die sich vorteilhaft auf das Klima auswirken, stehen im Rahmen der Impact-Fonds im Vordergrund“, so BMW.

Wie die Beträge und die Quoten zeigen, sind Corporates große Kapitalanleger. Hinzu kommen große M-Dax-Werte und nicht-gelistete Unternehmen wie Bosch. Diese Anlegergruppe wird auch in der Zukunft relativ offensiv anlegen. Das Unternehmen Henkel informiert beispielsweise, dass man, „um die Risiken aus Gehaltstrends und Langlebigkeit abzudecken sowie die Deckungslücke zwischen Pensionsvermögen und Pensionsverpflichtungen langfristig zu schließen“ zur Beimischung in ein sogenanntes Return-Enhancing-Portfolio investiere. Dieses enthalte Anlageklassen wie Aktien, Emerging-Markets-Anleihen und Immobilien.

Das Thema Deckungslücke ist nun jedoch weniger relevant geworden. Anzunehmen ist darum, dass, gerade wenn die Inflation sinken sollte, künftig etwas mehr in Anleihen investiert wird.

Autoren: Patrick EiseleSchlagworte: Dax | Pension Management | Treasury

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar