Corona-Crashtest offenbart Sicherheitslücken

Geringere Verluste, geringere Wertaufholung: Sicherheit hat einen Preis

Deutsche Anleger brauchen mehr Aktien. Mit der volatilen Natur von Aktien geht jedoch die Gefahr von bilanziellen Problemen und von Karriererückschlägen einher. Mindern sollen diese Risiken Long-Short- und Multi-Asset- sowie Wertsicherungsansätze. Wie sich diese Ansätze im Corona-Crash und in der Erholungsphase geschlagen haben, hat eine Studie der Technischen Universität Chemnitz analysiert.

Basis der Analyse von Prof. Dr. Friedrich Thießen und dem wissenschaftlichen Mitarbeiter Jörg Müller waren rund 100 Publikumsfonds, die global hauptsächlich in Aktien investieren und in Euro notieren. Bei der Zuordnung zu den drei Ansätzen orientierte man sich am Vorgehen von Fondsweb. Den Proof of Concept führten die Autoren über drei Perioden durch: Die vom 17. Februar bis 17. März währende Abwärtsphase, die bis Mitte April dauernde erste leichte Erholungsphase und die darauffolgende stärkere Erholung bis 6. Mai. Als Vergleichsmaßstab fungierte der MSCI All Country World Index All Cap.

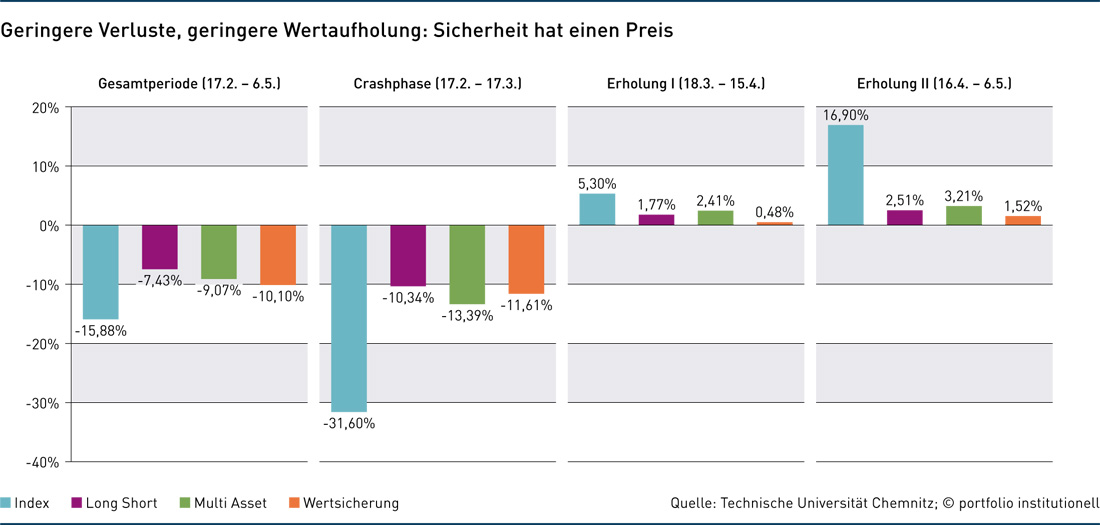

Zum Hauptergebnis: Risikogeminderte Vermögensanlagen haben im Durchschnitt die Verluste begrenzen können. Während der Index über die Gesamtperiode (17.2. bis 6.5.) 16 Prozent verlor, betrug der Verlust bei Long-Short, Multi Asset und Wertsicherung nur sieben, neun beziehungsweise zehn Prozent (siehe Abbildung). Interessant ist auch der Blick auf die einzelnen Zeitabschnitte, in denen die drei Ansätze sich viel deutlicher vom Marktbeta „emanzipieren“. Wie die Abbildung zeigt, gaben die drei Ansätze in der Crashphase nur um zehn bis 13 Prozent nach, der Marktindex fiel dagegen um 32 Prozent. Besonders groß war der Unterschied jedoch in der zweiten Erholungsphase. Während der Index in diesen drei Wochen um 17 Prozent zulegte, kamen die drei Ansätze mit 1,5 bis drei Prozent kaum vom Fleck. „Die Renditen in der Crash-Phase sind negativ mit den Renditen der folgenden Erholungsphasen korreliert“, stellt das Autorenduo fest. „Wer zuerst viel verliert, holt signifikant wieder auf, wer zunächst wenig verliert, kann später nicht an das Marktwachstum anknüpfen.“ Wäre also Timing-Fähigkeit gegeben, wäre es sinnvoll, im Tief von Long Short in einen ETF zu wechseln. Die schlechteste – aber vielleicht nicht seltene – Wechselvariante wäre dagegen, im Tief einen ETF gegen ein Wertsicherungskonzept zu tauschen.

Was neben den sehr geringen Unterschieden der eigentlich sehr unterschiedlichen Ansätze ebenfalls auffällt: die relativ schwache Performance von Multi Asset. „Multi-Asset-Fonds verloren in der Crash-Phase 41 Prozent des Indexergebnisses, holten aber in der zweiten Erholungsphase nur 19 Prozent des Indexergebnisses wieder auf“, kritisieren die Studienmacher. „Sie zeigen im Crash eine vergleichsweise hohe, in der Erholung dagegen eine vergleichsweise niedrige Korrelation zur Benchmark.“

Klar ist aber auch: die drei Ansätze sind heterogen, Long Short ist nicht gleich Long Short und dies gilt auch für die beiden anderen Ansätze. Darum gingen Thießen und Müller noch einmal eine Ebene tiefer und bildeten sieben Substrategien: Flexible, Long Bias und Market Neutral für Long Short; Makro-dynamisch (diskretionär) und Systematisch-dynamisch für Multi Asset; und bei den Wertsicherungen die Variante, die mindestens 90 Prozent des Ausgangswertes absichert und die Variante, die unter diesen 90 Prozent bleibt. Anders als auf Ebene der drei Hauptstrategien findet sich auf Ebene der Substrategien eine große Spreizung der Renditen. Laut der Studie kann eine Hauptgruppe sowohl sehr gute als auch schlechte Substrategien haben. Im Crash besonders überzeugen konnten die „Mindestens-90-Prozent-Wertsicherer“ und Market Neutral. Eine gute Wahl für Wertaufholungen sind Systematisch-dynamisch und die flexiblen Long-Short-Ansätze.

Für ihre Anlageziele müssen Investoren also auf Substrategieebene gehen – und idealerweise gleich nochmal eine Ebene tiefer, nämlich auf die der Einzelfonds. Schließlich weisen die Fonds in allen (Sub-)Strategien – mit Ausnahme von Market Neutral und den „Mindestens-90-Prozent-Wertsicherer“ – eine große Performance-Bandbreite im Crash auf. Einige Fonds konnten das Vermögen komplett absichern oder sogar noch leicht mehren, andere Fonds wichen kaum von der Benchmark ab.

Tadel üben die Autoren insbesondere bei Long Short: Nur vier der 29 Fonds kommen auf eine Renditeentwicklung, die die Studienmacher mit dieser Strategie verbinden würden. Die meisten dieser Fonds folgen eng der (Long-only-)Benchmark. Im Mittel ergibt sich über die Gesamtperiode ein Minus von 17 Prozent – und damit schneiden die Vehikel wie der Aktienindex ab. Übrigens: die Renditeangaben sind vor Kosten, und mit Managementgebühren von 1,5 bis zwei Prozent zuzüglich Performance Fees sind diese Fonds sündhaft teuer. Gerüffelt werden aber auch die Fonds mit Wertsicherungen unter 90 Prozent. „Diese“, so das Autorenduo, „stellen die schlechteste aller hier behandelten Fondsgruppen dar: Sie verlieren im Crash sehr viel und holen danach nichts mehr auf. Das ist die schlechteste aller Welten“. Dagegen sind die Fonds mit hohen Wertsicherungsniveaus im Crash die sicherste Strategie.

Zu den Haupterkenntnissen, die Anleger aus der Studie ziehen können, zählt, welche Substrategien besser vor einem Crash schützen und welche besonders von steigenden Märkten profitieren, sowie, dass die Anlageergebnisse innerhalb der (Sub-)Strategien recht heterogen sind. Außerdem besteht allgemein eine enge Beziehung zwischen Crash-Verlusten und nachfolgenden Erholungsgewinnen. Letzteres führt für Thießen und Müller „zur Notwendigkeit, den Risikobegriff zu überdenken“. Denn langfristig ist das Risiko deutlich geringer als über kürzere Perioden. „Die Fokussierung von Anlegern auf die Absicherung ihres Vermögens in einer Stressphase ist zu kurz gedacht: Man schneidet sich die Erholungschancen ab, wenn man zu stressresistent anlegt.“

Kritisch beäugt werden von den Studienmachern aber nicht nur die Renditen, sondern auch die Fondsdokumente. Diesen sind meist nur recht unverbindliche Anlageziele und recht vage Darstellungen der Anlagepolitik zu entnehmen. Für sich sprechen Beispiele wie es „wird versucht, einen Mindestwert sicherzustellen und zugleich eine möglichst hohe Partizipation an Kurssteigerungen zu erreichen“ oder „der Fonds verfolgt sein Anlageziel durch Engagement auf den globalen Aktien- und Rentenmärkten“ oder „die für den Fonds zu erwerbenden Vermögensgegenstände werden diskretionär auf Basis eines konsistenten Investmentprozesses identifiziert“. Mit solcher Prosa öffnen sich für das Fondsmanagement große Freiräume. Diese sind eine Erklärung für die sehr unterschiedlich ausfallenden Fondsrenditen. Für den Anleger sind diese Formulierungen jedoch wenig aussagekräftig. Offensichtlich werden mit den Angaben nicht die Kunden, sondern die Juristen adressiert. So entsteht der Eindruck, dass das Streben nach Risikominderung eher auf rechtliche Fragen als auf die Kapitalmärkte abzielt.

Autoren: Patrick EiseleSchlagworte: Wertsicherung

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar