Darlehensgeber für die Realwirtschaft

Das Hauptquartier von Calpers befindet sich in der Innenstadt von Sacramento. Der kalifornische Großinvestor will seine ohnehin schon enorme Private-Markets-Allokation weiter aufstocken.

Private-Debt-Investoren profitierten im vergangenen Zinsanstieg von den in der Regel variablen Zinssätzen. Doch mit den wachsenden Rezessionsgefahren steigen insbesondere im Corporate Lending auch die Bonitätsrisiken. Während große Pensionsanleger ihre Allokation weiter aufstocken, nutzen andere regionale Nischen, um zu diversifizieren.

Für die Private Markets hatte die Zinswende von 2022 insofern dämpfende Konsequenzen auf das Marktgeschehen, als dass der vielbesagte Denominator-Effekt zum Tragen kam. Dieser entsteht dadurch, dass sich durch den Einbruch an den liquiden Märkten das Verhältnis von liquiden zu illiquiden Anlagen verschob und die, mitunter von der Regulatorik vorgegebenen, Quoten schneller erreicht wurden – die Folge: Die Nachfrage nach alternativen Anlagen brach ein. Auch die wieder attraktiven Renditeniveaus, vor allem in der bei Altersvorsorgeeinrichtungen so beliebten Asset-Klasse Fixed Income, sorgten für zusätzliche Zurückhaltung bei neuen Commitments im alternativen Bereich.

Zwei Meldungen aus dem Frühjahr zeigen, dass diese Situation sich nun allmählich ändern könnte. Zum einen stockt der kalifornische Großinvestor California Public Employees‘ Retirement System (Calpers) seine ohnehin schon enorme Private-Markets-Allokation künftig noch deutlich auf und gibt hierfür Renditegründe an. Zum anderen investiert der dänische Pensionsfonds Industriens Pension, der von den Tarifparteien der Industrie des Landes getragen wird, als erster Investor in einen neuen Kreditfonds, der Darlehen an nicht-gelistete skandinavische Unternehmen vergibt. Das Engagement beläuft sich laut Mitteilung von Industriens Pension auf einen „hohen dreistelligen Millionenbetrag“ in Dänischer Krone, was umgerechnet maximal etwa einem niedrigen dreistelligen Millionen-Euro-Betrag gleichkommt.

Der Fonds, der von Nordea Asset Management verwaltet wird, wird ein Zielvolumen von umgerechnet rund 470 Millionen Euro haben. Der Asset Manager legt den neuen Kreditfonds mit Darlehen an „stabile, mittelgroße Unternehmen“ im Rahmen einer Partnerschaft mit der Nordea Bank auf. Nordea selbst halte alle Kredite an Unternehmen, in die der Kreditfonds investiert, auf seiner Bilanz.

Lene Boserup, Senior Portfolio Manager bei Industriens Pension, sagte laut Mitteilung zu dem Investment, es passe gut in die stark risikodiversifizierte Strategie des Pensionsfonds, die neben gelisteten Bonds verschiedene ungelistete Kreditanlagen enthalte, welche sich allein auf umgerechnet etwa zwei Milliarden Euro belaufen. Gleichzeitig dürfte auch der Home Bias des neuen Investments bei den eigenen Pensionsanwärtern auf Gegenliebe stoßen. Der dänische Pensionsfonds zeigt sich demnach als Darlehensgeber für die heimische Realwirtschaft. So betont die Portfoliomanagerin zum Abschluss, die Investition leiste „auch einen positiven Beitrag für die Wirtschaft in Dänemark und unseren Nachbarländern“.

Calpers geht Richtung 40 Prozent

Das US-Private-Equity-Schwergewicht Calpers investiert in erheblichem Umfang in die Private Markets – und hat im März angekündigt, aus Renditegründen seine Zielquoten für Private Equity (von 13 auf 17 Prozent), und für Private Debt (von fünf auf acht Prozent) aufzustocken. Zusammen mit Real Assets (weiter 15 Prozent) kommt man in der Folge auf eine Zielquote von 40 Prozent (!) für die alternativen Anlageklassen. Entsprechend wird für die liquiden Assets die Zielallokation abgesenkt. Calpers begründet diesen denkwürdigen Schritt inmitten des Fixed-Income-Booms mit den Marktopportunitäten dieser beiden Asset-Klassen mit der „höchsten Perfomance“. Die annualisierten Renditen des Fonds bei Private Equity über eine Betrachtung über 20 Jahre liegen bei 12,3 Prozent. Die noch junge Asset-Klasse Private Debt – Calpers investiert hier seit wenigen Jahren – lieferte im vergangenen Jahr sogar noch einen Prozentpunkt mehr (13,3 Prozent). Das Vermögen des Pensionsfonds ist gigantisch: Er verwaltet aktuell 487 Milliarden US-Dollar, 12,4 Milliarden davon in Privatmarktfinanzierungen (aktuell 2,5 Prozent der Asset-Allokation).

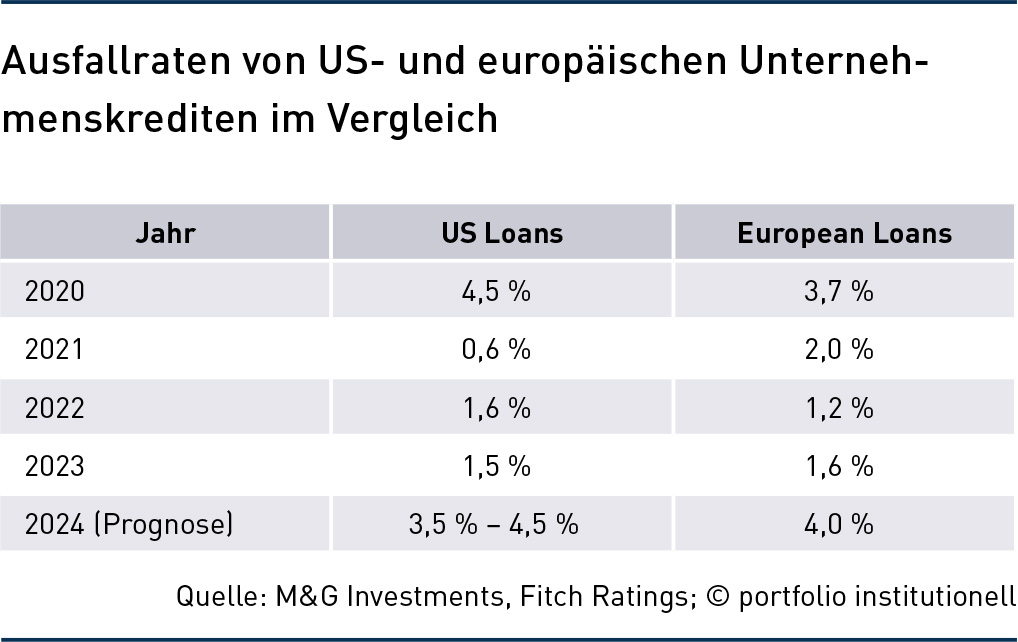

Für Private Debt spricht insbesondere im steigenden Zinsumfeld die fast durchgängig variable Verzinsung der Kredite, was Investoren auch in der vergangenen Zinswende zugutekam. Doch das hohe Zinsniveau bremst, nicht nur in Europa, hier jedoch stärker als in den USA, auch die Konjunktur und sorgt dafür, dass Finanzierungen für die Unternehmen anspruchsvoller werden. Damit steigen auch die Kreditrisiken beziehungsweise die Bonitätsrisiken für die Investoren, da schwächere Unternehmen möglicherweise nicht in der Lage sind, ihre Schulden zu bedienen.

Zwar sind die Ausfallraten im vergangenen Jahr gestiegen, jedoch nur leicht von 1,2 (in 2022) auf 1,6 Prozent in 2023, wie Catherine Ross, Head of Private Credit bei M&G Investments, informiert. „Wir erwarten für das laufende Jahr, dass Ausfälle weiter ansteigen, da wir davon ausgehen, dass Zinssenkungen langsamer kommen, als vom Markt erwartet. Aber wir gehen davon aus, dass die Ausfallraten in 2024 ihren Höhepunkt finden, um dann wieder zu sinken“, so Ross. „Auch Restrukturierungen werden in 2024 und darüber hinaus wichtiger werden.

Das für die Unternehmen weiterhin herausfordernde Zinsumfeld wird auch Nicole Downer, Managing Partner bei der Natixis-Tochtergesellschaft MV Credit, einem Spezialisten für Private Debt Investments, zufolge für höhere Ausfälle in diesem und den kommenden Jahren sorgen. „Nach dem außerordentlich schnellen Anstieg der Zinsen, der für viele Unternehmen herausfordernd war, haben wir hinsichtlich der Ausfälle etwas mehr Klarheit und es scheint, dass sich die Ausfallraten auch für die kommenden Jahre bei zwischen zwei und drei Prozent einpendeln werden“, erwartet Downer. Auch im Asset Management werde sich diesbezüglich die Spreu vom Weizen trennen. „Viele Private-Debt-Manager kamen erst um die 2010er Jahren an den Markt und haben nicht die Erfahrungen aus der globalen Finanzkrise. Für sie könnte das aktuelle Umfeld zur Nagelprobe werden“, glaubt Downer. Der Spezialist für Private Debt ist seit dem Jahr 2000 am Markt aktiv und managt aktuell rund fünf Milliarden Euro.

Fragt man Inkassounternehmen, so erscheint ein Anstieg der Ausfälle und Insolvenzen zwar erwartbar, aber weniger dramatisch als zunächst angenommen: „Die Ausfallraten sind in den letzten Monaten stetig gestiegen. Nicht so dramatisch, wie Studien vor einigen Monaten prognostiziert hatten, aber der negative Trend ist sehr deutlich zu erkennen“, sagt Marc Knothe, CEO Deutschland und Österreich bei Intrum, einem großen Non-Performing-Loans-Manager in Europa. Eine weitere Steigerung von Non-Performing-Loans erwartet der CEO jedoch vor allem in den Bereichen wohnwirtschaftliche Immobilienkredite, Corporate Real Estate und unbesicherte Konsumentenfinanzierungen.

Private-Debt-Manager gehen im derzeitigen Umfeld selektiver vor

MV Credit investiere auch im aktuellen Umfeld konsistent, insbesondere in Europa, in Unternehmen mit stabilen Cashflows, die wenig zyklisch sind, wie zum Beispiel Unternehmen aus der Gesundheits- und Pharmabranche oder dem Bereich Software und IT. „Jedoch sind auch manche Gesundheitsunternehmen zyklisch, wie zum Beispiel Zahnarztpraxen. Wir meiden zum Beispiel auch Krankenhäuser, da sie hohe Investitionsausgaben (Capex) haben.“ MV Credit investiert in Unternehmen mit einem Ebitda von 30 Millionen Euro bis 100 Millionen Euro.

Im Direct-Lending-Segment geht Downer von Bruttorenditen von acht bis zehn Prozent aus. Catherine Ross erwartet mehr Aktivität im Senior-Lending-Sektor, speziell im Bereich der kleinen und mittleren Unternehmen, da Private-Equity-Manager die hohen „Dry Powder“-Bestände verstärkt zum Einsatz bringen würden, um günstigere Finanzierungslösungen zu suchen. Attraktiv seien Renditebereiche von fünf bis sechs Prozent über dem Basiszinssatz, der aktuell bei um die vier Prozent liege, also eine IRR von neun bis zehn Prozent. „Das ist ein attraktiver Place-to-be und entspricht unserem konservativen Ansatz“, so Catherine Ross von M&G Investments.

Autoren: Daniela EnglertSchlagworte: Private Credit / Private Debt / Nichtbankenkredite | Zinswende

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar