Das Aktienrezept der Apotheker

„Aktien-Chefeinkäufer“ und Geschäftsführer des VANR ist Jens Hennes

Im Einkauf liegt bekanntlich der Gewinn: Diese Weisheit hat das Apothekerversorgungswerk Nordrhein (VANR) beherzigt und den Corona-Crash zum antizyklischen Einstieg in Aktien genutzt. Dabei lief (fast) alles nach einem lange aufgesetzten Plan. Das Warten auf einen Markteinbruch hat sich gelohnt, die Aktienquoten sind nun deutlich höher.

Die nächste Ausbaustufe: Alternative Anlagen. Auch hier sind höhere Quoten geplant. Jens Hennes spricht mit Patrick Eisele über die Vor- und Nachteile eines Aktiensparplans.

Herr Hennes, was verschreibt denn ein Apotheker-Versorgungswerk gegen Covid-19?

Dass wir ein Versorgungswerk für Apotheker sind, hat auf unsere Maßnahmen in der Krise keinen Einfluss. Zumal wir auch seit 2011 die Kapitalanlagen für das Versorgungswerk der Tierärztekammer Nordrhein mitverwalten und seit 2016 auch deren Geschäftsführung und Mitgliederverwaltung verantworten. Eine sehr große Herausforderung seit März/April war für uns zunächst die Organisation der Geschäftsstelle. In der Vergangenheit haben wir unseren Mitarbeiterinnen und Mitarbeitern Homeoffice nicht angeboten. Erstmals intensiver ausgetestet haben wir die Fernarbeit vor rund einem Jahr. Dank dieser Tests waren wir zu Beginn der Pandemie schon etwas darauf vorbereitet, die Abläufe in der Geschäftsstelle entsprechend zu organisieren, um Infektionsrisiken zu reduzieren. Um die Leute aber flächendeckend ins Homeoffice zu bekommen, mussten wir erst einmal für den Großteil der Mitarbeiterinnen und Mitarbeiter Laptops anschaffen.

Aber letztlich hat alles gut funktioniert und wir konnten den Mitgliederservice in vollem Umfang aufrechterhalten. Gerade von den Tierärzten gab es einige Anfragen, weil deren Praxen weniger frequentiert wurden/ werden durften und damit Einnahmen fehlten. Bei den Apotheken war es dagegen umgekehrt: Da standen die Leute Schlange.

Eine besondere Herausforderung hat die Apotheker-Versorgung aber in punkto Langlebigkeit: Fast drei Viertel der Anspruchsberechtigten sind weiblich!

Das stimmt. Die höhere Langlebigkeit von Frauen ist ein demografischer Fakt, den wir natürlich seit Bestehen des Versorgungswerks in unseren langfristigen Kalkulationen berücksichtigen mussten.

Das gestaltet unsere Renditeziele noch etwas ehrgeiziger als bei männerdominierten Altersvorsorgeeinrichtungen, wobei auch nicht vergessen werden darf, dass die Witwen dafür zumeist länger leben und eine Hinterbliebenenrente erhalten.

Fordernd war natürlich auch die Situation an den Kapitalmärkten.

Da liegen Sie leider richtig. Der Einbruch an den Aktienbörsen ging dieses Mal unglaublich schnell. Aber wir hatten an der Börse Limite hinterlegt, so dass wir bei Erreichen von bestimmten Kursniveaus automatisch auf der Käuferseite stehen.

Kaufen? Nicht verkaufen?

Unsere Idee ist, antizyklisch zu investieren. Wir sehen eine Krise als Chance, günstig Positionen aufzubauen. An manchen Börsentagen wurden unsere Kauflimite zwei- oder sogar dreimal am Tag erreicht und dann ausgeführt. Das war stellenweise richtig turbulent.

Warum ist das VANR antizyklisch und nicht prozyklisch unterwegs?

Um diese Frage zu beantworten, müssen wir ein paar Jahre zurückgehen. 2008, im Jahr der Finanzkrise, hat die Geschäftsführung – also Stephan Janko und ich – gemeinsam mit den Gremien die schwere Entscheidung getroffen, risikoreichere Asset-Klassen deutlich zu reduzieren.

Die ausreichende Unterlegung der Risikopositionen mit Risikoträgern – ein Grundprinzip nachhaltigen und verantwortungsvollen Investierens – wäre sonst gefährdet gewesen. Wir gingen auf Risikostufe 1, das für Versorgungswerke niedrigste Level zurück. Diese Umschichtung nahmen wir glücklicherweise schon früh im zweiten und Anfang des dritten Quartals 2008 vor, so dass wir vom immer dramatischeren Kursverfall ab Mitte des Jahres nicht voll getroffen wurden.

In den Nachkrisenjahren machten wir dann eine sehr prägende Erfahrung: Es dauerte bis in die Jahre 2013, 2014 bis wir unsere Risikopositionen strategisch und abgesichert wieder so weit wie vor der Finanzkrise aufgebaut hatten.

Warum zog sich der Risikoaufbau so lange hin? War das Risikobudget so knapp?

Zum einen war der Bedarf, mehr in risikoreichere Papiere zu investieren, damals nicht unbedingt gegeben. Denn das Zinsumfeld war noch nicht so dramatisch wie heute. In 2009 waren wir voll investiert und unser Direktbestand an festverzinslichen Wertpapieren kam auf einen Anteil von 75 Prozent. Auch weil wir glücklicherweise im Nachhinein nur teilweise Kündigungsrechte verkauft hatten und Laufzeiten teils 20 bis 30 Jahre betrugen, waren diese 75 Prozent langfristig zu festen Zinsen von vier und mehr Prozent angelegt.

Da wir also keine Positionen verkaufen wollten, haben wir unsere Risikopositionen tendenziell über die laufenden Liquiditätszuflüsse hochgefahren. Und das dauert eben: Wir sind zwar ein wachsendes berufsständisches Versorgungswerk, aber die Zuflüsse sind nicht unendlich.

Das notwendige Risikobudget, das den strategischen Aufbau von Risikopositionen als Sicherheitspolster unterlegt, hat sich auch durch die Überverzinsung aus dem Direktbestand über die Zeit sukzessive weiter aufgebaut. Das Budget war also eigentlich da, um schon früher wieder ins Risiko zu gehen. Aber wir waren eben nahezu voll investiert.

Wenn Sie aber Kündigungsrechte verkauft haben, dann hätte das Versorgungswerk aufgrund der Zinsentwicklung doch damals in Liquidität schwimmen müssen?

Wir haben keine kurzen Calls verkauft. Das Recht auf Kündigung gab es erst nach etwa zehn Jahren. Wir haben uns die Rendite also sehr langfristig gesichert. Sehr bedeutende Liquiditätszuflüsse daraus kamen dann in den Jahren 2018 und 2019. Das wussten wir auch, und darum haben wir notwendigerweise darauf hingearbeitet, wieder stärker risikoreichere und damit renditestärkere Positionen aufzubauen.

Im Februar und März war dann die Feuertaufe für den antizyklischen Aktienkauf?

Nein, die war bereits Ende 2018. Im letzten Quartal dieses Jahres brach der Aktienmarkt deutlich ein. Der von uns entwickelte strategische Investmentprozess griff zu diesem Zeitpunkt das erste Mal. Und so stiegen wir systematisch in den fallenden Markt ein.

Die eigentlichen Volumina, mit denen wir unseren Aktienbestand vergrößerten, waren indes noch recht überschaubar – der Markt ging im Dezember 2018 um vergleichsweise bescheidene 15 Prozent zurück. Auf größere Einkaufsmöglichkeiten mussten wir also weiter warten – bis dieses Jahr. Die Indizes büßten weltweit 30 Prozent und mehr ein – entsprechend umfangreich fiel unser Einkauf aus.

Damit hat das VANR nun die Schwelle von 180 Risikopunkten überschritten und liegt nun in der Risikostufe 3, dem höchsten Level. Achten nicht andere Versorgungswerke darauf, unter 180 zu bleiben, um höhere aufsichtsrechtliche Anforderungen zu vermeiden?

Unsere Verwaltung ist bereits seit Jahren so aufgestellt, dass wir Risikostufe 3 verantwortlich darstellen können. In der Kapitalanlage haben wir ein halbes Dutzend Mitarbeiter. Denn nur mit einem dynamischen Team können wir in attraktiven Marktsituationen unsere Risikopositionen planvoll und geordnet hochfahren.

Wir haben vor Corona Liquidität vor uns hergeschoben, weil wir der Meinung waren, dass Aktien zu teuer waren. Mit Corona haben wir zwar definitiv nicht gerechnet. Sicher waren wir uns aber, dass der Dax in einer Krise unter 10.000 Punkte fällt.

Wie funktioniert der Aktiensparplan genau?

Immer wenn Eurostoxx 50 und MSCI World bestimmte Stufen unterschreiten, erfolgt automatisch ein Kauf. So haben wir im Kursabschwung unsere Aktienpositionen zu immer günstigeren Preisen sukzessive erweitert. Und mit Stand August sind auch unsere ersten Ausführungen in den grünen Bereich gelangt, liegen also über dem Einkaufskurs. Unser Sparplan hat 18 Stufen, davon lösten acht Käufe aus. Wir hätten also auf noch viel tieferen Niveaus weiter zugekauft, wobei sich das Kaufvolumen auch stufenweise fortlaufend reduziert.

Stand heute ist der Plan aufgegangen, Aktien wurden zu günstigen Kursen eingekauft. Sich aber acht Mal tapfer zu verbilligen, ist bilanziell und nervlich nicht einfach. Wäre das wirklich 18 Mal gegangen?

Unser Vorgehen basiert auf einer externen Asset-Liability-Management-Studie (ALM) von 2018, welche drei Zinsszenarien gerechnet hat: Was ist, wenn die Zinsen steigen, unverändert bleiben oder noch weiter fallen? Diese drei Überlegungen resultierten in drei Optimalportfolios.

Deren Werte haben wir in Bandbreiten nebst taktischen Abweichungen übertragen. Laut der ALM-Studie war unsere Aktienquote unabhängig von der Zinsentwicklung viel zu niedrig.

Unserer Überzeugung nach waren die Märkte bereits zu hoch bewertet für Käufe, wir rechneten fest mit Rücksetzern. Diese haben wir dann relativ niedrig angesetzt: Mit den ersten Käufen haben wir dementsprechend bereits zehn Prozent unter den Höchstständen begonnen – ansonsten wären wir bei stabilen Märkten dem Ziel der ALM-Studie jahrelang hinterhergelaufen.

Die massiven Zukäufe hatten noch einen weiteren strategischen Grund: Da die Notenbanken bei fallenden Aktienmärkten die Zinsen senken, geraten wir automatisch in das Niedrigzinsszenario der ALM-Studie. Und deren Vorgabe lautet: je niedriger die Zinsen, desto mehr Aktien. Insofern habe ich mich gut gefühlt: Wir sind der ALM-Studie und unseren strategischen Zielen gefolgt.

Eine solche Einkaufstour benötigt aber auch Liquidität.

Genau. Liquidität war ein entscheidender Punkt. Wir waren zwar vor der Pandemie sehr liquide, weil uns die Märkte zu teuer waren. Womit wir aber nicht gerechnet hatten, war, dass der Markt so schnell fällt. Diese Geschwindigkeit hat die Komplexität massiv erhöht. Wir mussten Liquidität schaffen und haben daher im Direktbestand Positionen verkauft. Zum Beispiel eine Emission des Bundeslands Hessen mit 25 Jahren ohne Call und vor zwei Jahren eingekauft. Diese und ähnliche Positionen ließen sich in der Krise zu 120 oder auch 130 Prozent liquidieren. Somit gewannen wir für die Aktienkäufe obendrein noch komfortable 20 bis 30 Prozent Risikobudget.

Neben der Liquidität war aber auch die Fungibilität eine gewisse Herausforderung. Teilweise dauerte es recht lange, bis es zu Ausführungen kam. Wir haben gesehen, dass beispielsweise ein MSCI World ETF morgens im europäischen Börsenhandel nicht liquide war. Der Index wurde zwar fortlaufend berechnet und zeigte, dass unser Kauflimit unterschritten wurde – wir haben aber über Stunden keine Ausführung unserer Order bekommen. Bei zu großen Geld-Brief-Spannen wollten wir natürlich auch nicht handeln. Die Umsetzung war also auch nicht trivial.

Warum konnte man ETFs nicht handeln?

Ein Großteil des MSCI World sind US-Aktien. Die Market Maker konnten sich aber nicht hedgen, weil morgens noch keine US-Futures gehandelt werden. Deswegen kam stellenweise der gesamte Creation/Redemption-Prozess der MSCI World ETFs zum Erliegen. Bei dieser Thematik hat uns das Trading Desk unserer Master-KVG sehr kompetent weitergeholfen.

Haben denn die Risikokapitalquoten für das VANR ausgereicht?

Die Risikokapitalquoten der Anlageverordnung sind für uns ein fixer Rahmen. Mit der erweiterten Öffnungsklausel kommen wir auf maximal 45 Prozent. Dafür muss man aber die ehrenamtlichen Gremien einbinden und mitnehmen, auch wenn der Dax vielleicht bei nur noch 7.000 Punkten steht.

Wie nimmt man denn die Gremien mit? Im Markteinbruch jeden einzelnen Kauf erst zu diskutieren, ist wohl kaum zielführend.

Wahrscheinlich ja. Ich muss aber sagen, dass wir ein wirklich sehr gutes Ehrenamt haben. Wir haben die grundsätzliche Strategie beschlossen und damit auch die jeweiligen Handelsmarken gemeinsam festgelegt. Um über den Fortschritt oder auch kleine Anpassungen zu berichten, haben wir regelmäßig Podcasts gemacht und an die Ehrenamtler geschickt. Denn Telefonkonferenzen zu normalen Zeiten wären für Apotheker zu Corona-Hochzeiten kaum möglich gewesen. In den Podcasts haben wir quasi laufend berichtet, wie sich unsere Anlagesituation entwickelt. Die Podcasts kamen sehr gut an, die Rückmeldungen waren positiv und gaben so den weiteren Kurs vor.

Wie wichtig war die Einführung des offenen Deckungsplanverfahrens und die

Absenkung des Rechnungszinses für die Risikoerhöhung?

Im Jahr 2014 haben wir den Rechnungszins für neue Beiträge auf 2,5 Prozent abgesenkt. Das hat uns aber zunächst einmal nicht geholfen, weil wir den Rucksack mit den alten Verpflichtungen nach wie vor tragen. Die Absenkung war aber ein Schritt nach vorn. Ohne den im März 2017 beschlossenen Wechsel zum offenen Deckungsplanverfahren, den wir uns hart erkämpfen mussten, hätten wir beim VANR nicht so stark ins Risiko gehen können. Wir waren ja eines der wenigen berufsständischen Versorgungswerke, das noch das modifizierte Anwartschafts-Deckungsverfahren hatte.

Das offene Deckungsplanverfahren bietet zusätzliche Möglichkeiten, Risikoträger zu bilden. Mit dem, was die Mitglieder zunächst weniger an Verzinsung bekommen, können wir in diesem Finanzierungsverfahren stärker als zuvor abgesicherte Risikopositionen aufbauen und dann idealerweise nachverzinsen. Den Einstieg haben wir aber nicht sofort gemacht, sondern auf eine passende Gelegenheit gewartet, die uns in diesem Jahr gekommen schien.

Das Tierärzte-Versorgungswerk hat das offene Deckungsplanverfahren nicht. Dafür jedoch dank anderer Effekte eine deutlich stärkere Eigenkapitalausstattung, sodass wir auch hier agieren konnten.

Sie denken in Risikoträgern. Das klingt nach Solvency II.

Ich habe lange an der Frankfurt School of Finance and Management (ehemalige Bankakademie beziehungsweise Hochschule für Bankwirtschaft) Vorlesungen zu Risikomanagement gehalten. Es braucht aus meiner Sicht eine noch stärkere Verknüpfung zwischen Risikoträger und Risiko. Wer viele Risikoträger hat, sollte auch ein höheres Risiko fahren können und nicht durch Quoten begrenzt werden. Das wichtigste ist ein ausreichendes Eigenkapital, mit dem man die strategische Allokation in der Krise durchhalten kann.

In unserem internen Modell brauchen wir weniger Risikoträger, wenn der Markt unten ist. So können wir antizyklisch agieren. Ohne Nachteile ist aber natürlich auch unser Modell nicht, da es folglich höherer Risikoträger bei höheren Marktständen bedarf. Es passt gleichwohl für uns perfekt zum antizyklischen Handeln.

Diese Risikotragfähigkeits-Denke geht in der Tat in Richtung Solvency II. Solvency II würde aber eine Einrichtung wie uns und erst recht kleinere Kapitalsammelstellen überfordern. Die Verwaltungskosten würden stark ansteigen.

Wie stehen Sie zu aktiven Mandaten?

Mit dem Referendum zum Brexit kam es 2016 zu leichteren Marktverwerfungen, die wir als eine Chance einstuften und das erste Mal antizyklisch agierten. Wir haben dann die Mandate unserer aktiven Aktienmanager noch am selben Tag aufgestockt. Bis diese dann aber auch ihre Positionen aufgestockt hatten, war das günstige Einstiegsniveau bei manchen Managern nahezu weg.

Deswegen haben wir uns nun für ETFs entschieden. Diese Vehikel sind für uns ein Mittel, einen günstigen Einstieg zu finden. ETFs sind für uns aber nur ein vorübergehendes Element. Im Veredelungsprozess tauschen wir die ETFs in Publikumsfonds-Anteile – aber nicht alle. Einen Teil der strategischen Aktienquote passiv umzusetzen wirkt sich positiv auf die Kosten aus. Per ETF war man auch bei den Überfliegern, den sogenannten FAANG-Aktien noch stärker dabei. Um am Risk-Return-Profil des Aktiensektors zusätzlich zu partizipieren, haben wir in den vergangenen Jahren auch Wandelanleihen genutzt.

ETFs lassen sich auch effizienter hedgen als aktive Mandate mit hohem Tracking Error.

Hedging ist für uns kein zentrales Motiv für ETFs. Im Gegenteil: Wir wollen uns auch in turbulenten Marktphasen die Möglichkeit offenhalten, Chancen zu nutzen, also die Aktienquote weiter zu erhöhen.

Wie performten die Wandler im Crash?

Wir haben zwei große Mandate, mit denen wir grundsätzlich sehr zufrieden sind. Wegen der einen Floor bildenden Anleihe und der Option haben sie sich gut geschlagen, der Spread aus der Unternehmensanleihe war nachteilig. Zur Stabilisierung des Gesamtportfolios sind Wandelanleihen ein attraktives Instrument.

Interessanterweise haben die Wandelanleihen mit risikoreicherer Benchmark besser abgeschnitten als Investment-Grade-Wandelanleihen. Ein kleiner Grund war, dass zu letzterem Universum ein Wandler von Wirecard gehörte. Der andere Grund war, dass unterhalb des Investment Grades viele Emissionen von Technologieunternehmen in unserem Fonds sind.

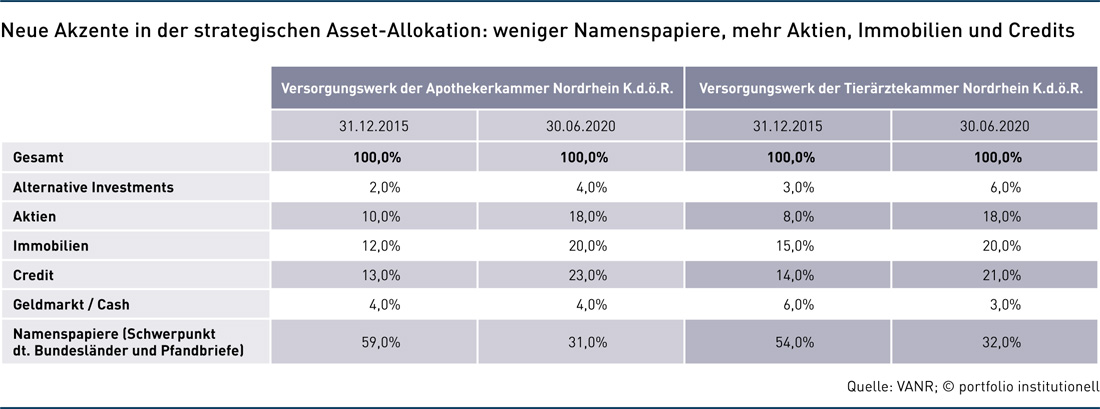

Wo liegt nun die Aktienquote und was hat sich ansonsten in der Allokation getan?

Bei den Apothekern haben wir im Corona-Crash die Aktienquote um etwa vier Prozentpunkte auf nun 18 Prozent und bei den Tierärzten um etwa sechs Prozent-punkte auf nun ebenfalls 18 Prozent angehoben. Die Partizipation aus Wandelanleihen ist hier eingerechnet.

Sehr aktiv und erfolgreich war in den vergangenen Jahren mein für die Immobilien zuständiger Geschäftsführungkollege Stephan Janko unterwegs. Auf der Immobilienseite ist einiges passiert. Beispielsweise hat er schon sehr früh in Logistik investiert und ein breitdiversifiziertes Portfolio im Immobilienbereich aufgebaut. Wo ich mit meinem Team nun immer aktiver werde, ist in den alternativen Asset-Klassen Private Equity, Private Debt und Infrastruktur.

Weiter investiert haben wir, auch wenn es uns schwerfällt, im Direktbestand. Wir wollten die Duration im Portfolio zumindest für einen Teil stabil halten und zu einem gewissen Teil bedingt auch das Aufsichtsrecht Zukäufe. Ich finde es zudem wichtig, dass man einen gewissen Teil des Portfolios auch wirklich sicher anlegt und nicht mit Risikoträgern nach unserem Modell unterlegen muss. Deshalb haben wir im Direktbestand auch keine Corporate Bonds.

Wo steht das Versorgungswerk der

Apotheker bei Alternatives?

Alternatives sind für uns ein ganz großes Thema. Aktuell sind wir hier gering investiert. Wir haben in den vergangenen Jahren zunächst strategische Partner gesucht und gerade in diesem Jahr massiv mandatiert.

Anfang August haben wir die Entscheidung getroffen, einen Teil der nun wieder recht teuren Aktien zu Gunsten von Private Equity abzugeben. Wir investieren aber auch in Private Debt und Infrastruktur beziehungsweise Renewables. Die Illiquidität von Alternatives ist ein sehr großer Vorteil: Sie beschert uns ein Renditeplus und als langfristiger Investor können wir auch langfristig planen.

Erneuerbare Energien haben wir im Portfolio – gleichwohl jedoch auch nur ein Fondsprodukt, und die Ergebnisse lagen bislang unter den Erwartungen. Wir glauben aber, dass es sich um eine langfristig attraktive Asset-Klasse handelt und haben uns intensiv eingearbeitet. Dieses Jahr haben wir eine günstige Gelegenheit genutzt und uns an einem Offshore-Windpark beteiligt.

Wie läuft bei Alternatives bei Ihnen

die Umsetzung?

Wir gehen bei Private Equity und Private Debt über Dachfonds. Das ist zwar der etwas teurere Weg, aber wir wollen die Diversifikation und wissen, dass es uns nicht an Zugang mangelt. Bei den wirklich guten Private-Equity-Managern kommen wir alleine nicht rein. Die J-Curve kompensiert unser Direktbestand, dessen Rendite noch auskömmlich ist.

Dieses Jahr haben wir in Luxemburg drei neue Teilfonds aufgelegt. Wir brauchen Teilfonds für 13er- und für 17er-Investments. Nahezu alle alternativen Anlagen haben wir mittlerweile, auch aus Reporting-Gründen, auf einer Luxemburger Plattform. Auf dieser Plattform investieren wir mit beiden Versorgungswerken anteilig.

Wie zeitgemäß ist aus Ihrer Sicht die

Anlageverordnung?

Lange Zeit haben wir mit den Quoten kein Problem gehabt. Künftig dürften die Quoten aber auch für uns problematisch werden. Momentan haben wir über die Risikokapitalquote hinaus gezeichnet. Wir tarieren die Maximalquoten mit der wachsenden Bilanzsumme und den künftigen Abrufen aus. Hierfür ist der Controlling-Aufwand hoch und es bedarf der Abstimmung mit den Asset Managern.

Wir hoffen, dass sich regulatorisch etwas tut. Ohne höhere Quoten subventionieren wir doch nur die Verpackungsindustrie und vermindern die Transparenz.

Schlagworte: Aktien | ETFs | Risikomanagement

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar