Das BRSG 2.0 und die Zukunft der bAV

Marco Arteaga ist Rechtsanwalt und Partner bei Luther Rechtsanwaltsgesellschaft sowie Sprecher des Eberbacher Kreises. Bereits zum zweiten Mal in diesem Jahr meldete sich der Eberbacher Kreis, eine Vereinigung namhafter Wirtschaftsanwälte mit Schwerpunkt bAV und Arbeitsrecht, mit einem Appell an Regierung und Parlament, unverzüglich einen „Neustart der Alterssicherung in Deutschland in die Wege zu leiten“.

Das BRSG 2.0 ist auf der parlamentarischen Zielgeraden. Was sich zum neuen Jahr ändern wird und warum damit dennoch kein Ende für bAV-Reformen in Sicht ist. Ein Ausblick auf ein BRSG 3.0 durch Sachverständige und Arbeitsrechtler.

Das Betriebsrentenstärkungsgesetz II (BRSG 2.0) ist noch im parlamentarischen Verfahren. Nachdem der Referentenentwurf von BMAS und BMF am 24. Juli fertiggestellt war, konnten 82 Verbände und Stakeholder bis zum 8. August Stellung beziehen. Dies taten 43 Institutionen und brachten zahlreiche Änderungs- und Ergänzungswünsche ein. Am 3. September wurde der Gesetzentwurf dennoch nahezu unverändert ins Kabinett eingebracht. Nun ist der Bundestag am Zug. Bereits zum 1. Januar sollen weite Teile des Gesetzes in Kraft treten. Von ministerieller Seite rechnet man mit einer zeitnahen Behandlung im Bundestag, da das Gesetz Teil des Sofortprogramms der Bundesregierung ist.

Inhaltlich gibt es einige Neuerungen. So soll besonders die bAV auf tarifvertraglicher Basis in Form der reinen Beitragszusage (rBZ) gestärkt werden, gilt sie doch als effektiv, kostengünstig und sicher. Man erhofft sich mehr Zulauf gerade in kleinen Unternehmen ohne Tarifvertrag und vor allem für Beschäftigte mit geringeren Einkommen. Dazu sollen die Hürden für eine Beteiligung an einem bestehenden Sozialpartnermodell (SPM) gesenkt werden, indem die Modelle künftig allen Beschäftigten im Zuständigkeitsbereich der entsprechenden Gewerkschaft offenstehen, sofern die Sozialpartner zustimmen. Außerdem wird die Einkommensgrenze beim sogenannten „bAV-Förderbetrag“ für Arbeitgeber, der Beschäftigten mit geringem Einkommen zugutekommt, moderat erhöht und künftig regelmäßig angepasst – allerdings erst ab dem 1. Januar 2027. Die Grenze liegt bislang starr bei 2.575 Euro Bruttoeinkommen (nach Paragraf 100 EstG). Die Einkommensgrenze soll bei 3,0 Prozent der Beitragsbemessungsgrenze der Rentenversicherung liegen. Zudem wird der jährliche bAV-Förderhöchstbetrag bei der Geringverdienerförderung angehoben, so dass Arbeitgeberbeiträge bis zu 1.200 Euro jährlich pro Geringverdiener steuerlich begünstigt werden. Bisher liegt die Grenze bei 960 Euro.

Nahezu die einzige Neuerung im Gesetzentwurf gegenüber dem Referentenentwurf vom 24. Juli: Die Evaluation der bAV-Verbreitung und damit auch die Prüfung eines Obligatoriums für die Teilnahme aller Arbeitnehmer an der bAV kommt, allerdings auf SPM fokussiert. „Das BMAS wird bis 2030 untersuchen, ob die Verbreitung der bAV auch aufgrund der vorgesehenen Öffnung von Sozialpartnermodellen erkennbar gestiegen ist“, heißt es dazu in Paragraf 30a des Gesetzentwurfs. Zu weiteren Neuerungen gegenüber dem seit 2018 geltenden BRSG zählt, dass kleine und mittlere Unternehmen die Arbeitnehmer leichter auf das Opting-out-Modell verpflichten können als bisher, wenn der Betriebsrat zustimmt. Bedingung: Der Arbeitgeber schießt mindestens 20 Prozent des Beitrags zu – also fünf Prozent mehr als bei der Entgeltumwandlung sonst üblichen Höhe. Bislang ist ein Opting-out nur auf tarifvertraglicher Grundlage im Rahmen von Betriebs- oder Dienstvereinbarungen möglich (Paragraf 20 Absatz 2 BetrAVG). Dieser Tarifvorbehalt soll nun entfallen, allerdings nur für Entgeltansprüche, die nicht schon in einem Tarifvertrag geregelt sind.

Der Gesetzentwurf sieht vor, dass künftig ein Öffnungs-Tarifvertrag ausreichend ist, um auch nicht-tarifgebundenen Unternehmen (häufig KMU) die Teilnahme zu ermöglichen. Für „Andocker“ soll dann keine Beteiligung an der Durchführung und Steuerung erforderlich sein. Allerdings können Dritte von den das SPM tragenden Sozialpartnern zur Beteiligung an den Kosten angemessen herangezogen werden, die diesen im Zusammenhang entstehen. Diese Beteiligung soll durch direkte Zahlung an die das SPM tragenden Tarifvertragsparteien erfolgen oder auch durch Einkalkulieren dieser Kosten in die Beiträge durch die durchführende Einrichtung. Bleiben soll aber, dass SPM ausschließlich tarifvertraglich vereinbart werden dürfen.

Im Sommer 2025 hatten weitere Firmen an das Energie-SPM mit seinem Pensionsplan „Metzler rBZ 1“ des Metzler Sozialpartner Pensionsfonds angedockt, insbesondere die Baden-Württembergischen Omnibusunternehmen und auch die Arbeiterwohlfahrt Unterfranken. Bewegung zeichnet sich auch bei einem anderen SPM ab. Der BVV Pensionsfonds des Bankgewerbes kündigte Ende Juni an, das von ihm betreute SPM für die privaten Banken ab sofort für weitere Branchen zu öffnen – durch Erweiterung der Satzung des BVV Pensionsfonds. Man sei für alle interessierten Unternehmen offen, die die tariflichen Voraussetzungen erfüllen. Abschlüsse gibt es aber noch nicht. Erste Nutzer des Banken-SPM waren zum 1. Januar 2025 rund 4.000 Deutsche-Bank-Beschäftigte in Tochtergesellschaften des ehemaligen Postbank-Konzerns. Im Oktober sollten drei weitere Banken an das SPM andocken. Namen konnte der BVV bei Redaktionsschluss immer noch nicht nennen.

Um den Zeitplan für die Umsetzung des BRSG 2.0 nicht zu gefährden, hat das Institut der Versicherungsmathemaischen Sachverständigen für Altersversorgung (IVS) auf weitreichende Änderungsvorschläge verzichtet, sondern drängt darauf, „das Gesetz möglichst schnell und unverändert zu beschließen, weil die geplanten Änderungen für die Praxis und Rechtssicherheit dringend benötigt werden“, sagt IVS-Vorstandschef Stefan Oecking.„Da die rechtlichen Gestaltungsmöglichkeiten aber mit dem BRSG 2.0 immer noch zu restriktiv bleiben, bedarf es sehr viel weiter- und tiefergehender Reformen, um die Alterssicherung in Deutschland renditestärker und zukunftsfest auszugestalten und insbesondere die bAV als sinnvolle Ergänzung der GRV zu stärken“, meint Oecking. Dazu hat das IVS im September Vorschläge gemacht, die primär die im Koalitionsvertrag vereinbarte Rentenkommission adressiert, die allerdings erst Mitte 2027 Empfehlungen abgeben soll. Dabei ist gar nicht sicher, ob die Kommission überhaupt über die GRV hinaus aktiv wird. Daher hatte die DAV bereits vorsorglich gefordert, die Rentenkommission mit klarem politischem Mandat auszustatten, sie unverzüglich einzusetzen und konkrete Ziele zu definieren, die dann beispielsweise im Rahmen eines BRSG 3.0 umgesetzt werden sollten.

„Die bAV muss noch mehr von unnötigen Restriktionen befreit werden und sollte ihr volles Potenzial durch eine sachwertorientierte Kapitalanlage auch in der Rentenphase entfalten dürfen“, fordert Friedemann Lucius. Letzteres sei bislang nur bei der rBZ im SPM möglich, aber auch bei anderen Zusagearten nötig. „Dazu gehören in einem künftigen BRSG 3.0 insbesondere eine flexiblere Gestaltung des Garantieniveaus und der Leistungsdynamisierung in der Rentenphase“, ergänzt der IVS-Vize-Vorstandschef. Die Garantie des vollen Beitragserhalts in der Beitragszusage mit Mindestleistung (BZML) erweise sich als Renditekiller und vermittele ein trügerisches Sicherheitsgefühl. Die BZML bedinge zum einen vorsichtige Kapitalanlage mit niedrigen Erträgen, zum anderen unterliege sie der schleichenden Entwertung durch Inflation. „Es ist alles andere als sicher, dass in dieser Konstellation der reale Kaufkraftverlust der eingezahlten Beiträge ausgeglichen werden kann“, fürchtet das IVS und schlägt deshalb vor, die gesetzliche Mindestgarantie auf 60 Prozent der eingezahlten Beiträge abzusenken. „So lassen sich Garantien mit einer sachwertorientierten Anlage verbinden und damit langfristig Renditen deutlich oberhalb der Inflation bei gleichzeitigem Grundschutz durch Garantien erzielen“, begründet Aktuar Lucius.

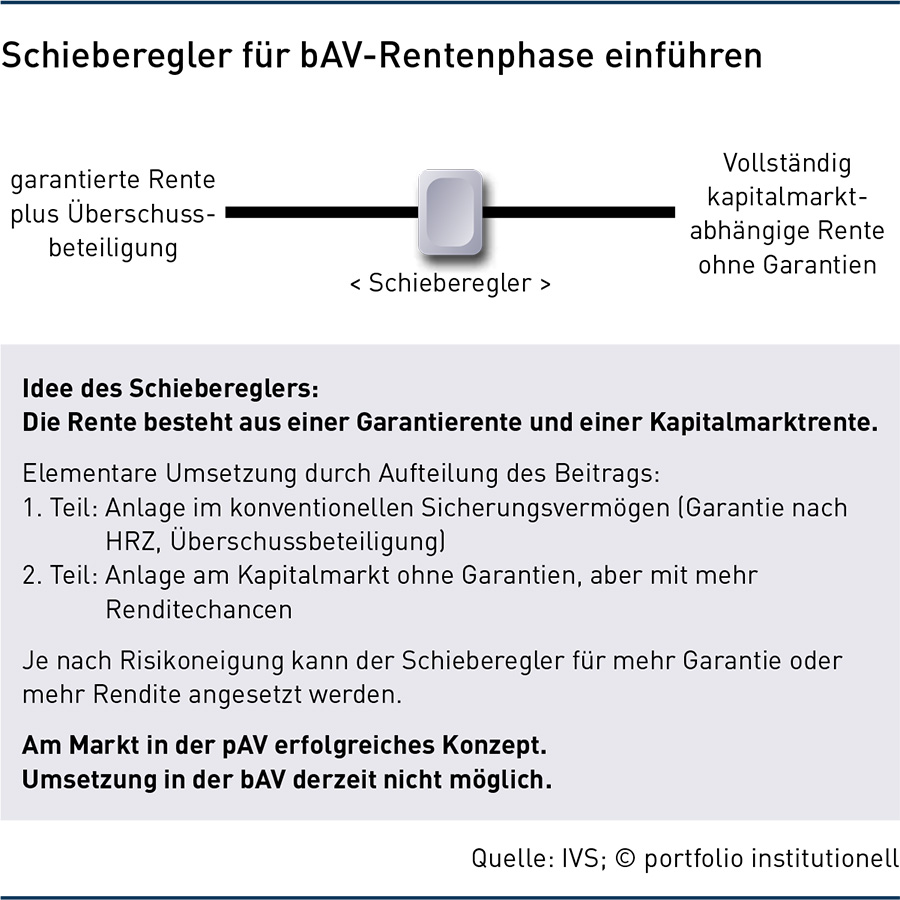

Auch die Rentenphase in der bAV müsse künftig deutlich attraktiver gestaltet werden. „Heute führen die gesetzlichen Vorgaben für Direktversicherungen und Pensionskassen dazu, dass die Rentenphase auch bei beitragsorientierten Leistungszusagen (BOLZ) mit einer lebenslang garantierten Rente startet und Überschussanteile zur stufenweisen Erhöhung der laufenden garantierten Rente verwendet werden müssen“, so IVS-Vize-Vorstandschefin Nicola Döring. Dies verlange die Anpassungsprüfpflicht nach Paragraf 16 BetrAVG). Die Folge dieser „Garantietreppe“: niedrige Startrenten und eingeschränkte Renditechancen in der Rentenphase, so dass attraktive Rentenhöhen erst in höherem Alter – ab 80 aufwärts – erreicht würden. Das IVS fordert daher künftig mehr Flexibilität: Es müsse der rechtliche Rahmen für Startrenten geschaffen werden, die zu Beginn nicht vollständig, sondern nur teilweise garantiert werden. Der nicht garantierte Teil wird aus Überschussanteilen oder Fondserträgen erbracht.

Vorschlag 1: Höhere Startrenten durch flexible Überschussverwendung erlauben (in bAV nur möglich, wenn schwankende Renten zugelassen würden).

Vorschlag 2: Teilweise eine kapitalmarktorientierte Rentenphase erlauben (in privater Altersvorsorge schon möglich und auch nachgefragt, in der bAV nur bei rBZ erlaubt). „So wären bis zu 30 Prozent höhere Startrenten möglich als heute“, betont Döring. Was mindestens nötig sei, ist ein „Schieberegler“-Modell für die Rentenphase, bestehend aus einer garantierten Basisrente und einem individuellen kapitalmarktabhängigen Renditebaustein, je nach Risikoappetit – siehe Grafik.

Die Versicherungsmathematischen Sachverständigen nennen als weiteren wichtigen Änderungswünsch für ein BRSG 3.0, die steuerliche Bewertung von Direktzusagen zu vereinfachen. Die Sondervorschriften (Paragraf 6a EStG) schreiben aktuell ein abweichendes Bewertungsverfahren (Teilwertverfahren) und abweichende Bewertungsannahmen (insbesondere 6,0 Prozent Zins) vor. „Dies bringt bürokratischen Aufwand und verhindert die sachgerechte Bewertung von Anwartschaften, insbesondere bei beitragsorientierten Zusagen“, kritisiert Lucius. Das IVS schlägt vor, künftig den gleichen Ansatz von wertpapiergebundenen und kongruent rückgedeckten Direktzusagen in Handels- und Steuerbilanz zu verwenden und das aktuelle steuerliche Bewertungsverfahren (Teilwertverfahren) durch ein sachgerechtes Verfahren (Barwert analog HGB) zu ersetzen.

Bereits zum zweiten Mal in diesem Jahr meldete sich der Eberbacher Kreis, eine Vereinigung namhafter Wirtschaftsanwälte mit Schwerpunkt bAV und Arbeitsrecht, mit einem Appell an Regierung und Parlament, unverzüglich einen „Neustart der Alterssicherung in Deutschland in die Wege zu leiten“, so Marco Arteaga, Rechtsanwalt und Partner bei Luther Rechtsanwaltsgesellschaft sowie Sprecher des Eberbacher Kreises. Kern der Vorschläge ist es, den Anstieg der Leistungen, die aus dem Bundeshaushalt für die gesetzliche Rente gezahlt werden, deutlich zu dämpfen. Als Ausgleich für die daraus insgesamt resultierenden geringer steigenden Renten fordert der Eberbacher Kreis eine flächendeckende Verbreitung der Betriebsrenten in Deutschland. Arbeitgeberfinanzierte Betriebsrenten sollen quasi die Rente retten.

Dazu hatten die Eberbacher schon im Frühjahr einen 8-Punkte-Plan erarbeitet, der auf eine grundlegende Vereinfachung des deutschen Betriebsrentenrechts hinausläuft. Man will die Abgeordneten und Fachpolitiker auf eine schnelle Reform einschwören, um den Anstieg immer weiterer Leistungen aus dem Bundeshaushalt zu bremsen, die sich 2025 schon auf rund 120 Milliarden Euro summieren. Dies soll laut den Anwälten an einem „Runden Tisch“ mit allen betroffenen Gruppen geschehen, unter Verzicht auf eine Rentenkommission bisheriger Prägung, wie sie von der Bundesregierung erneut vorgesehen ist: Die Arbeitsgruppe unter Leitung des BMAS soll Anfang 2026 eingerichtet werden. Vorrangig geht es um die Stabilisierung des Rentenniveaus und der Beiträge, die Einbeziehung neuer Berufsgruppen sowie das Renteneintrittsalter.

„Die Zuschüsse und Erstattungen an die Rentenversicherung beanspruchen bereits rund ein Viertel des Bundeshaushalts, mit stark steigender Tendenz. Diese instabile Situation beschädigt das Vertrauen der Bevölkerung in die Rente und gefährdet im Ergebnis unsere Demokratie als Ganzes“, erklärt Rechtsanwalt Arteaga. Eine neue Rentenkommission werde keine zusätzlichen Erkenntnisse liefern können.

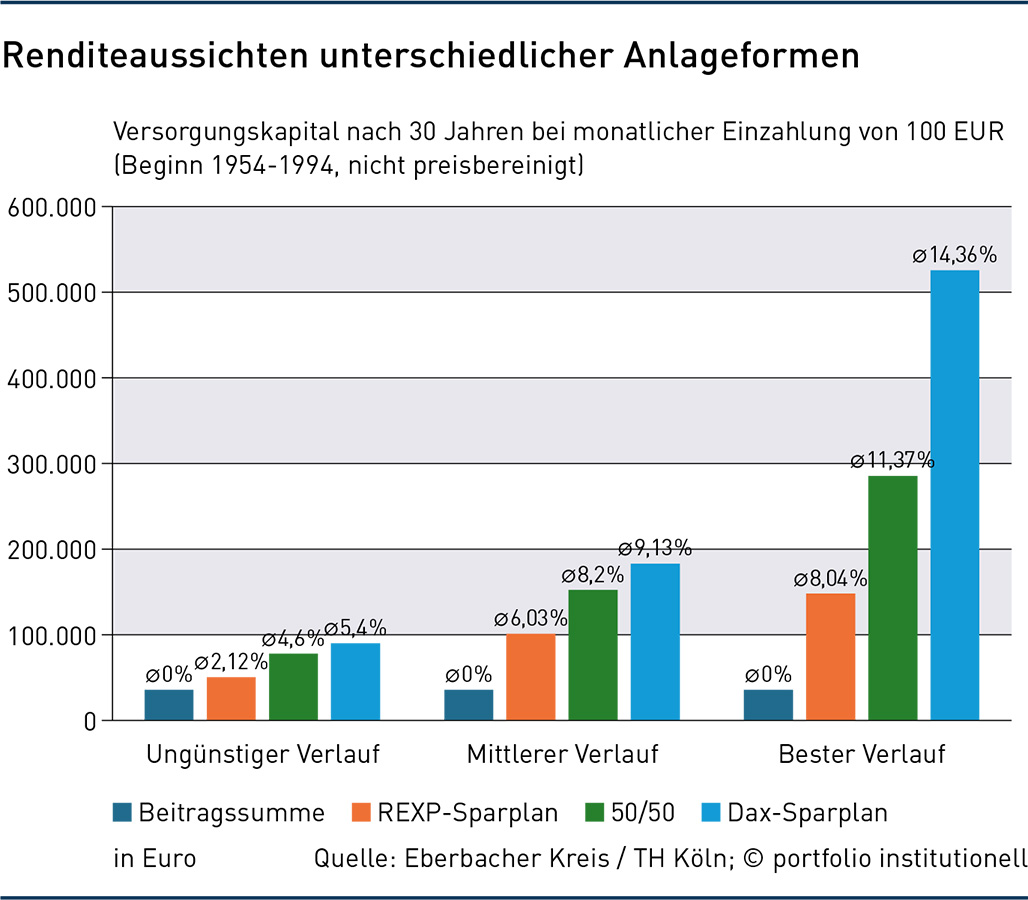

Weniger Finanzmittel aus dem Bundeshaushalt für die gesetzliche Rente einzusetzen sei für die dauerhafte Reform der Alterssicherung jedoch nicht ausreichend. Es ist eine flächendeckende Ergänzung zur gesetzlichen Rente nötig – sinnvollerweise als Betriebsrente. Die bAV könne die nötigen Dämpfer bei der gesetzlichen Rente ausgleichen oder gar überkompensieren, so Arteaga. Die TH Köln hat ausgerechnet, dass monatliche Anlagen über 30 Jahre bis 1994 erhebliche Zusatzrenten erbracht haben (siehe Grafik).

Gleichwohl kritisierten die Arbeitsrechtler den aktuellen Reformstand. Das Gesetzentwurf des BRSG 2.0 werde eine flächendeckende Ergänzung der gesetzlichen Rente durch die bAV nicht bewirken. Zwar würden punktuell Details für einzelne Betriebsrentensysteme korrigiert. „Insbesondere die im Gesetz angelegte Hoffnung, dass sich tarifungebundene Unternehmen freiwillig dauerhaft einem Altersversorgungs-Tarifvertrag unterwerfen, ist schlicht töricht“, so Arteaga.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV) | Print-Ausgabe | Zweites Betriebsrentenstärkungsgesetz (BRSG II)

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar