Das institutionelle Aktionariat

Was Mehl und Eier für Backrezepte sind, ist eine breite Diversifikation für erfolgreiche Anlagerezepte: ohne geht es nicht! Gleichwohl können Einzeltitel aber ein interessanter Geschmacksverstärker für das Aktienportfolio sein. Für einige deutsche Investoren sind größere Anteile an einzelnen Aktien das Salz in der Suppe.

Aktionäre der gelisteten Mittelstands-Holding Indus beteiligen sich, so informiert das Unternehmen, an „einem langfristig ausgerichteten und damit berechenbaren Geschäftsmodell“ – und investieren gemeinsam mit der Versicherungskammer Bayern. Diese nennt nämlich knapp 18 Prozent der Indus-Aktien ihr Eigen.

Damit vereinnahmte die Versicherung 2020 etwa 3,5 Millionen Euro an Dividenden. Weniger erfreulich war dagegen die Kursentwicklung in den vergangenen fünf Jahren mit einem Rückgang von etwa einem Viertel auf nun etwa 34 Euro.

Die Versicherungskammer dürfte es aber verkraften: Schließlich stieg die Versicherung im Jahr 2010 als Ankeraktionär zu einem Kurs von 18,20 Euro ein. Obendrein gab es jährlich Dividenden. Ende 2019 erwarb die Versicherung zudem einen Anteil von vier Prozent an der Encavis zu einem Kurs von 8,72 Euro. Seit einigen Monaten schwankt der Kurs des Erneuerbare-Energien-Spezialisten um die 15-Euro-Marke.

Schwankungen des Wertansatzes und Konzentrationsrisiken sind natürlich nicht nach dem Gusto von regulierten und bilanzsensitiven Anlegern. Allerdings dürften die Anleger Aktien, auch wenn sie diese direkt kaufen, in der Regel nicht im Direktbestand haben, sondern in einem diversifizierten Spezialfonds.

Beim Encavis-Beispiel der Versicherungskammer landeten die aus einer Kapitalerhöhung stammenden Aktien in einem Sondervermögen, dessen KVG die Bayerninvest ist. Neben diesem Vehikel trägt zur Risikominderung auch zumindest etwas bei, dass man die neuen Aktien drei Prozent unter dem Durchschnittskurs der vergangenen fünf Tage platzierte.

Vor allem darf man aber davon ausgehen, dass es sich bei direkten Aktieninvestments um Unternehmen handelt, über die man sich intensiv informiert. Für einen guten Informationsfluss nach dem Investment sollte auch ein Sitz im Aufsichtsrat sorgen. Bei Indus sitzt mit Isabella Pfaller auch eine Vorständin der Versicherungskammer in diesem Gremium.

Grundsätzlich nimmt auch die HGB-Bilanzierung Volatilität aus der Bilanz. Wie das Institut der Wirtschaftsprüfer in Deutschland (IDW) informiert, erfolgt nach HGB die Bewertung von Aktien und Investmentanteilen als Kapitalanlagen höchstens zu Anschaffungskosten. Somit lassen sich also stille Reserven aufbauen.

Allerdings ist am Bilanzstichtag ein außerplanmäßiger Abschreiber vorzunehmen, um einen niedrigeren Börsenwert anzusetzen. Dagegen sind Aktien nach IFRS als Eigenkapitalinstrumente grundsätzlich an jedem Bilanzstichtag zum beizulegenden Zeitwert zu bewerten.

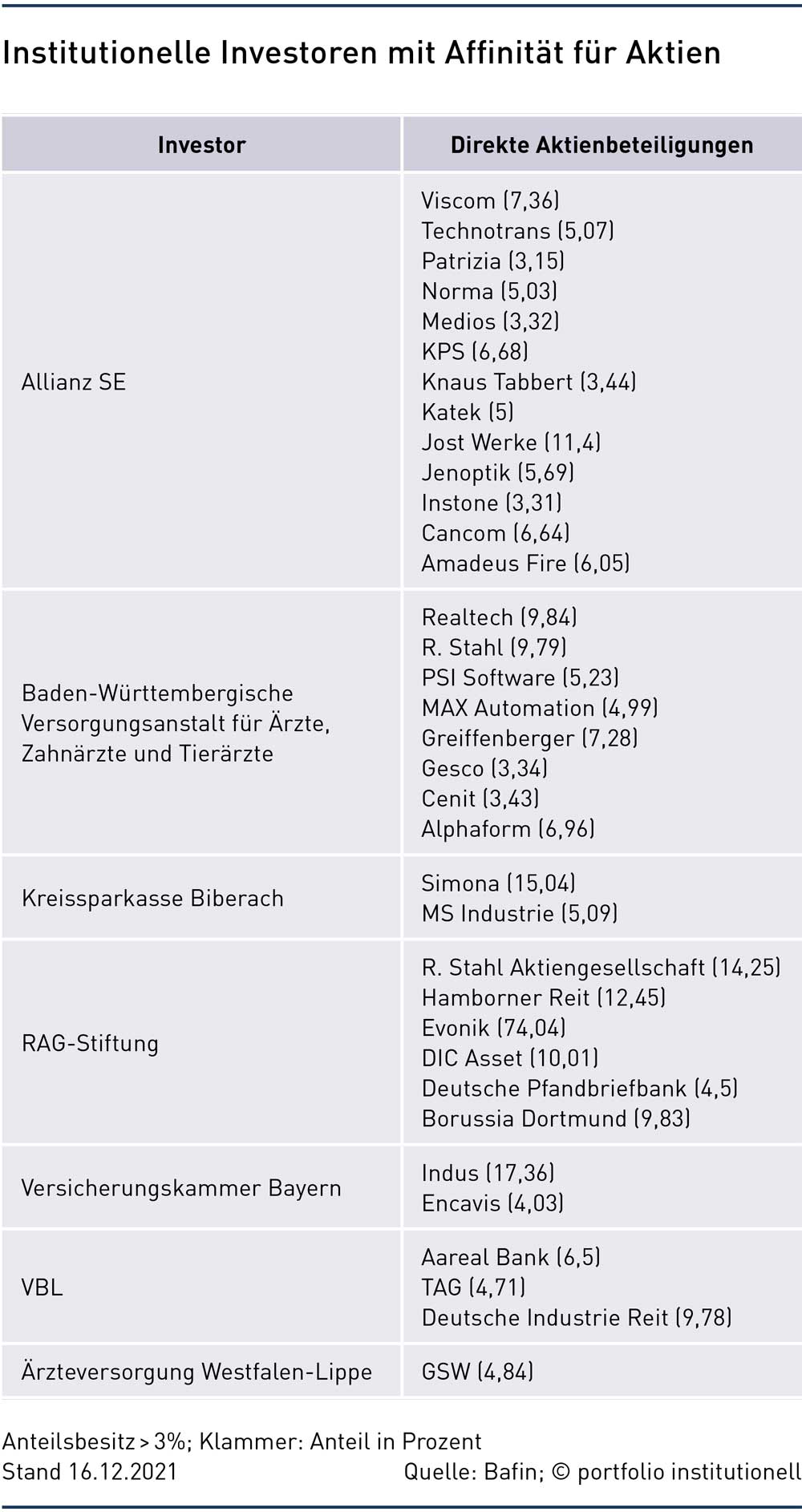

Besonders aktiv im Versicherungslager ist die Allianz. Mit mindestens drei Prozent steht die Allianz SE Mitte Dezember bei gleich 13 deutschen Unternehmen im Aktionärsregister. In diesem Allianz-Portfolio finden sich bekanntere Namen wie Jenoptik, Cancom oder die Immobilienspezialisten Patrizia und Instone. Aber auch eher unbekannte Unternehmen wie Katek oder Jost.

An Jost, einem Hersteller von Lkw-Komponenten, hält die Allianz gleich 11,4 Prozent. Bei 26 weiteren deutschen Unternehmen kommt der Versicherungskonzern über seine Tochter Allianz Global Investors über die Meldeschwellen. In diesen Fällen sind aber nicht die eigenen Gelder, sondern die der Asset-Management-Kunden investiert.

Ansonsten ist von der deutschen Assekuranz seitens der Ergo noch ein 35 Prozent-Anteil am Klinikbetreiber Mediclin bekannt. Laut Wikipedia handelt es sich dabei um eine Hinterlassenschaft der Victoria Versicherung. Von strategischen Beteiligungen ist dagegen beim Engagement zahlreicher Versicherungen bei MLP und OVB auszugehen.

Aktiendirektinvestments sind eine Domäne von amerikanischen und skandinavischen Pensionsfonds. Ein wichtiger Grund für die direkte Variante sind vor allem in Skandinavien die Kosten. „A fundamental principle for Alecta and our customers is that a good pension starts with low fees”, so die Schweden.

Alecta kam Ende 2020 auf etwas mehr als 100 Milliarden Euro an Assets. Davon sind 36 Prozent in Aktien investiert. Alecta argumentiert auch mit ESG-Erwägungen. Man halte nur etwa 100 Positionen, um ein wesentlicher Shareholder zu sein und Einflussmöglichkeiten zu haben sowie um die Unternehmen in ihren Nachhaltigkeitsanstrengungen zu unterstützen. In Deutschland kam Alecta Mitte Dezember bei Dürr knapp über die Drei-Prozent-Schwelle.

Ausländer schätzen inländische Aktien

Über die drei Prozent kommen auch die beiden niederländischen Pensions-Dienstleister ABP (bei Vonovia, Symrise, Rational und Gerresheimer) und PGGM (Deutsche Euroshop). In Amerika halten der Canada Pension Plan (Symrise, Eon), OTPP (Synlab) und TIAA (Procredit) größere Anteile an deutschen Titeln.

Der Norwegische Ölfonds kommt im Aktionariat von Vonovia, Thyssen-Krupp, Symrise, Hellofresh und Deutz über die Meldeschwelle von drei Prozent. Die niederländischen Versicherungen ING, NN und RVS sind bedeutende Shareholder bei Gerresheimer und CTS Eventim. Die Swiss Life übernahm kürzlich beim Schienenlogistiker Aves One auch die Anteile der Zahnärzte-Versorgungswerke aus Berlin und Nordrhein.

Bei deutschen Anlegern finden sich direkte Aktieninvestments seit längerem auch bei der RAG-Stiftung sowie drei Kapitalsammelstellen aus Baden-Württemberg. Dabei handelt es sich um die Versorgungsanstalt für Ärzte, Zahnärzte und Tierärzte, um die Kreissparkasse Biberach und die VBL. Bei der Zusatzversorgungskasse ist der Gedanke erkennbar, über Aktien einen kostengünstigen und effizienten Zugang zum Immobilienmarkt zu finden.

An der Deutschen Industrie Reit hält die Zusatzversorgungskasse mit Sitz im badischen Karlsruhe knapp ein Zehntel und an der Aareal Bank, bei der VBL-Vorstand Richard Peters auch im Aufsichtsrat sitzt, 6,5 Prozent. Bei diesen beiden Positionen dürften dieses Jahr aufgrund von Übernahmeofferten Änderungen anstehen. Bei Annahme dürfte die VBL mit dem Reit in drei Jahren eine üppige Rendite von etwa 100 Prozent erzielt haben.

Für die Aareal Bank bietet unter anderem der Canada Pension Plan. Bereits 2013 beteiligte man sich an der TAG. Damals notierten TAG-Aktien bei knapp neun Euro. Heute notieren die Anteilsscheine bei 23 Euro und generieren eine Dividendenrendite auf den Einstiegskurs von stattlichen zehn Prozent.

Schwäbische Shareholder

Zum Anteilsbesitz der Kreissparkasse Biberach, bei dem die Quoten die Fünf-Prozent-Grenze überschreiten, zählen der Kunststoffproduzent Simona, der Bestandshalter VIB und die Industriegruppe MS. An Simona, wie lange auch bei Biotest, hält die Sparkasse sogar 15 Prozent.

Konzentrierte Exposures fährt das aktienaffine Institut, dessen Bilanz auf sechs Milliarden Euro kommt, auch bei Schweizer Firmen. „Neben einer positiven Wertentwicklung können hier auch die Bruttobeiträge der Gesamtbank aus Dividendeneinnahmen, Prämieneinnahmen aus Stillhaltergeschäften sowie Zinseinnahmen aus dem Einsatz von Aktienanleihen konsequent gestärkt werden“, so der Lagebericht 2020.

Mit Blick auf „ordentliche Ertragspotenziale“ ist geplant, die Asset-Klasse Immobilien zu erweitern. Dafür will man neben Direktinvestments und Fonds auch Immobilienaktien nutzen.

Nicht minder affin für Anteilsscheine ist mit einer Allokationsquote von etwa 30 Prozent die Versorgungsanstalt mit Sitz in Tübingen. Den zunehmend größeren Marktschwankungen begegnet das Versorgungswerk auf Anraten von Mercer mit einer Erhöhung der Sicherheitsrücklage.

Allokiert war das Aktienportfolio im Jahr 2020 zu fast 38 Prozent in Deutschland. Diese hohe Quote liegt auch an den aktuell acht Unternehmen, an denen die Anstalt mehr als drei Prozent hält. Sektoral ist ein Schwerpunkt auf Software/IT und Industrie gegeben. Teil dieses Portfolios sind die Industriebeteiligungsgesellschaften Gesco und Greiffenberger.

In Nordrhein-Westfalen wurde der RAG-Stiftung mit Evonik eine Direktbeteiligung zur Gründung im Jahr 2007 quasi in die Wiege gelegt. Heute ist die Stiftung Mehrheitsaktionär. Durch das Spezialchemie-Unternehmen kam die Stiftung offenbar auf den Geschmack. Zur Finanzierung der Ewigkeitslasten aus dem Steinkohlebergbau bestehen größere Beteiligungen mit Hamborner Reit, DIC und Pfandbriefbank an Unternehmen mit Real-Estate-Hintergrund, sowie, wie auch im Fall der Versorgungsanstalt, am Explosionsschutz-Spezialisten R. Stahl.

Meist sind die Anteile der Stiftung sogar zweistellig. Der Kick im RAG-Portfolio ist aber ein anderer Titel: die Borussia Dortmund GmbH & Co. KGaA. Ob sich die Stiftung mit diesem Engagement, wie vielleicht auch die ebenfalls beteiligte Signal Iduna, über BVB-Dividenden die Sponsoring-Ausgaben von Evonik zurückholen will? Im Zweifelsfall lässt sich aber alles mit dem Diversifikationsargument begründen.

Liquides Betongold

Die Probleme bei üblichen Real-Estate-Investments über Fonds – zäher Exposure-Aufbau, Illiquidität, relativ hohe Kosten für meist eher risikoarme Investments – lassen sich über den Zugang über Immobilienaktien lösen. Die Grunderwerbsteuer-Problematik ist beim Zugang über die Börse ebenfalls nicht gegeben. Aufgrund dieser Vorteile ist das große Immobilien-Exposure im direkt gehaltenen Aktienbestand der RAG-Stiftung kein Sonderfall, sondern auch bei anderen Anlegern zu finden.

Beispielsweise war im Aktionariat der Deutschen Wohnen lange die Ärzteversorgung Westfalen-Lippe vertreten. „Die Logik hinter diesem Engagement war, dass Wohnungsbau in Deutschland attraktiv ist. Aber statt selbst zu bauen oder Wohnblocks zu kaufen und zu verwalten, ist natürlich die administrativ effektivste Abbildung, sich an einem der führenden deutschen Wohnungskonzerne zu beteiligen“, erläuterte Hauptgeschäftsführer Christian Mosel 2017 im Interview mit portfolio institutionell.

Diese Logik ist nach wie vor aktuell, gilt nun aber für die Beteiligung an dem Bestandshalter GSW, einer Tochtergesellschaft der Deutschen Wohnen. Das Ergebnis des Deutsche-Wohnen-Engagements bezifferte Mosel mit einer internen Verzinsung von knapp 18 Prozent pro Jahr. „Die sehr positive Entwicklung an der Deutsche-Wohnen-Beteiligung hat natürlich auch insgesamt unsere Risikotragfähigkeit erhöht“, so Mosel.

Ob es mit der GSW ähnlich gut läuft, dürfte sich bald herausstellen: Das Übernahmeangebot der Vonovia gilt auch für die GSW. Ein weiteres institutionelles Immobilienaktien-Beispiel ist die DIC. An dieser ist nicht nur die RAG-Stiftung beteiligt, sondern mit 35 Prozent auch die Deutsche Immobilien Chancen Gruppe.

An dieser Gesellschaft sind wiederum unter anderem die Sparkassen-Versicherung, die VGH Versicherungen und die Nordrheinische Ärzteversorgung beteiligt. Der VGH gehört zudem ein Zehntel der Quantum Immobilien AG.

Ausländisches Immobilien-Exposure sucht die öffentlich-rechtliche Versicherung übrigens aus Effizienzgründen nur noch ausschließlich über Reits. „Ausländischen Immobilienmanagern die Besteuerung von öffentlich-rechtlichen Körperschaften zu erläutern, entsprechende Nachweise zu bringen und dazu noch der Umgang mit Doppelbesteuerungsabkommen ist sehr mühsam. Als Mittelständler wollen wir auch keine Heerscharen an Steuerberatern und Rechtsanwälten beschäftigen“, begründete Volker Pätzold, Bereichsleiter Asset Management der Versicherungsgruppe, den Zugang via Reits. Diese Immobilienaktien werden jedoch von spezialisierten Vermögensverwaltern gemanagt (siehe Ausgabe 2/2021; S. 33 ff.).

Trend zur illiquiden Beteiligung

Kosten, Einflussmöglichkeiten und die Alpha-Potenziale sind Argumente für den direkten Kauf von Aktien. Diese sprechen aber auch für den direkten Kauf von nicht-börsennotierten – und zudem weniger volatilen – Unternehmensanteilen. Der allgemeine Umschichtungstrend bei den institutionellen Investoren von liquiden Fonds in die illiquide, alternative Welt lässt sich auch bei den direkten Unternehmensanteilkäufen erkennen.

Das Versorgungswerk der Zahnärztekammer Berlin, das sich kürzlich von seinen Aves-One-Aktien trennte, hat „fernab von der klassischen historischen Kapitalanlage“ einen Schwerpunkt auf direkte Beteiligungen. Dabei handelt es sich beispielsweise um Asset Manager wie 7 Orca oder 12.18. aber auch um Recycling-, Fintech- oder Fischzucht-Unternehmen.

Solche Anlagen wirken sich auch auf die Allokationsquoten beziehungsweise den Masterfonds aus. Dessen Bestand sei „deutlich geschrumpft“. Als Gründe hierfür führt das Versorgungswerk im Geschäftsbericht 2020 den Kauf von Anlagen im Direktbestand, die unternehmerische Ausrichtung der Kapitalanlagen über direkte Beteiligungen und Umstrukturierungen an.

Ähnlich wie das Versorgungswerk tickt die RAG-Stiftung. Die Stiftung ist fast hälftig in Private Equity, mittelständische Beteiligungen, Immobilien und Infrastrukturinvestments investiert. Die Strategie der eigenen Beteiligungsholding sieht einen weiteren Ausbau vor.

Erwerben will man Minder- oder Mehrheitsbeteiligungen an spezialisierten, mittelständischen Maschinenbau-, Automatisierungs- sowie Ingenieur- und Industriedienstleistungsunternehmen. Bei der Immobilienallokation handelt es sich vor allem um die Beteiligung am Wohnungskonzern Vivawest. Eine große Infrastrukturinvestition war im vergangenen Jahr eine Beteiligung an dem deutschen Offshore-Windpark Veja Mate.

Während bei der RAG-Stiftung bei den Beteiligungen ein Schwerpunkt auf der Industrie liegt, handelt es sich bei anderen Kapitalsammelstellen meist um Immobiliengesellschaften. Zum Beispiel beteiligte sich die Versicherungskammer vor einem Jahr mit zehn Prozent an der Domicil Real Estate.

Hinter der Verbindung steht die Überlegung, sich eine Pipeline an Investitionsmöglichkeiten in Wohnimmobilien und Real Estate Debt zu erschließen. Vorgesehen ist nämlich „eine Zusammenarbeit bei der Akquisition von Wohnimmobilien für die Versicherung und der Zugang zu Krediten für das Immobilienunternehmen“.

Ein paar Monate zuvor erwarb Die Bayerische einen Anteil von 5,4 Prozent an Domicil. Einen Interessenkonflikt zwischen den neuen Miteignern dementierte André Schmöller, für Investments zuständiger Vorstand der Domicil, im damaligen Gespräch mit portfolio institutionell. Auf der Fremdkapitalseite gebe es genug Raum für alle Beteiligten. „Auf der Akquisitionsseite sind wir für die Versicherungskammer, nicht aber für die Bayerische tätig.“

Ende 2020 stieg die Versicherungskammer auch als neuer Ankerinvestor bei einer auf Renewables fokussierten Tochter der Baywa ein, also quasi in das illiquide Pendant zur Encavis-Beteiligung. Vor zwei Jahren erwarb das Versorgungswerk der Zahnärzte von Schleswig-Holstein ein Viertel am Projektentwickler Evoreal. „Mit unserem neuen Engagement führen wir unsere intensive und erfolgreiche Zusammenarbeit mit Evoreal fort und können uns künftig noch mehr und vor allem langfristig in die Geschäfte des Unternehmens einbringen“, so Bruno Geiger, damaliger Geschäftsführer des Versorgungswerks. Bereits 2017 beteiligten sich die Kieler an Fortis, und damit ebenfalls an einem Projektentwickler.

Unter der Rubrik „Strategisch“ ist auch die 2019 beschlossene Beteiligung der Versicherungen HDI, Signal Iduna und Sparkassenversicherung bei der Rating-Agentur Scope zu verorten. Ein Ziel des Engagements ist die Unterstützung bei der Etablierung einer europäischen Rating-Agentur-Alternative. Die Anerkennung durch die EZB steht nach wie vor aus – genauso wie der einmal ebenfalls für 2019 beabsichtigte Börsengang. Weitere Anteilseigner von Scope sind der BMW-Erbe Stefan Quandt und die RAG-Stiftung.

China, Katar und Kuwait schätzen deutsche Aktien

Großes Interesse am direkten Erwerb von deutschen Aktien hat aber auch eine andere Anlegergruppe, nämlich staatliche Investoren. Besonders aktiv ist China. Die Absicht, die die Volksrepublik mit dem Aktienerwerb verfolgt, ist unbekannt, begründet sich aber keinesfalls in der Finanzierung von Pensionen oder Stiftungszwecken.

Die sektorale Ausrichtung ist aber eindeutig: Sehr große Anteile hält laut Melderegister der chinesische Staat an den Industrie- und Technologieunternehmen Singulus, Manz, Kion und KHD sowie fünf Prozent an Daimler. Der Automobilkonzern selbst erklärte im Dezember, dass fast 20 Prozent des Aktienkapitals zwei chinesischen Großaktionären gehören. Bei einem handelt es sich um die staatliche Beijing Automotive Group (BAIC), die wohl den Corona-Crash genutzt hat, um das Volumen ihres Daimler-Anteilsscheinpakets zu verdoppeln. Auf weitere Schritte darf man gespannt sein.

Drittgrößter Aktionär mit einem Anteil von 6,8 Prozent ist seit längerem der Staatsfonds von Kuwait. Einen ähnlichen Anteil hält der State of Kuwait an Gea. Weiterer Großaktionär aus dem Nahen Osten ist Katar. Im Portfolio der Katarer ist dagegen eher ein Diversifikationsgedanke erkennbar. Dieses Aktienpaket enthält größere Anteile an Volkswagen, Synlab, Solarworld, Siemens und Hapag-Lloyd. Abu Dhabi ist an Evotec beteiligt.

Direkte Unternehmensbeteiligungen bieten langfristigen Anlegern einen effizienten Alpha-Zugang und meist auch interessante Dividenden. Andererseits bestehen Konzentrationsrisiken und ein Totalverlust ist möglich. Zudem droht auch ein Verlust an Reputation, da man sich als Shareholder etwas mehr in der Öffentlichkeit exponiert. Andererseits: Mit klassischen Beta-Allokationen dürfte künftig wenig zu gewinnen sein.

Autoren: Patrick EiseleSchlagworte: Aktien | Allianz | Canada Pension Plan | Immobilienaktien und REITs | Staatsfonds | VBL

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar