Das Renditepotenzial von Schwellenländeranleihen heben

Brett Diment,

Head of Emerging Market Debt (links), und Josef Helmes,

Investment Director,

Fixed Income Credit, Aberdeen Standard Investments

Aufgrund der niedrigen Renditen in den Industrieländern sind Anleger weiterhin gezwungen, diese außerhalb der gängigen Anleihemärkte zu suchen – so zum Beispiel in den Schwellenländern. Um in diesem diversifizierten Anlageuniversum erfolgreich zu investieren, sind allerdings eine umfassende Marktkenntnis und ein selektives Vorgehen erforderlich.

Der rasante wirtschaftliche Fortschritt in den Schwellenländern treibt das Wachstum der Anleihemärkte. Heute verfügen Investoren über eine beispiellose Bandbreite an Anlagemöglichkeiten in über 80 Ländern. Diese Märkte bieten das Potenzial auf attraktive Renditen für diejenigen Anleger, welche in der Lage sind, damit verbundene Risiken einzuschätzen. Die erwarteten Erträge fallen höher aus als bei Papieren aus den Industrieländern mit vergleichbaren Ratings. Sie bieten globalen Anlegern zudem Vorteile für die Diversifizierung.

Angesichts der Vielfalt, aber auch aufgrund der weiterhin bestehenden Risiken ist eine auf Research und Marktkenntnis basierende Titelauswahl unerlässlich. So sind die ausländischen Mittelflüsse in die Schwellenländer infolge des Zinsverfalls in den Industrieländern wieder stark angewachsen, was zu einem rasanten Anstieg der staatlichen Kreditaufnahme geführt hat. Viele dieser Volkswirtschaften sind zudem Rohstoffexporteure und reagieren empfindlich auf den globalen Konjunkturzyklus. Sowohl ESG-Risiken als auch politische Risiken fallen in den Schwellenländern höher aus als in den Industrieländern.

Schwellenländeranleihen heute und morgen

Schwellenländeranleihen haben in den vergangenen beiden Jahrzehnten ein starkes Wachstum verzeichnet. Heute macht die Anlageklasse nach Angaben der Bank für Internationalen Zahlungsausgleich rund 25 Prozent der gesamten im Umlauf befindlichen Anleihen weltweit aus. Doch wie gestaltet sich die Zukunft für Schwellenländeranleihen? Zum einen dürfte die Wirtschaft in den Schwellenländern weiterhin schneller wachsen als in den Industrienationen. Dies wird auch das Wachstum des Marktes für Schwellenländeranleihen weiter beflügeln.

Zum anderen wird ausländischen Anlegern der Zugang zu den inländischen Anleihemärkten erleichtert. Insbesondere die Öffnung des lokalen Marktes in China wird sich in den kommenden Jahren positiv auswirken. Mit Blick auf die Zukunft könnte die Öffnung des indischen Marktes eine ähnliche Veränderung des Anlageuniversums nach sich ziehen. Dabei begeben die Schwellenländer einen größeren Teil ihrer Anleihen in Lokalwährung. Damit übersteigt die Anlageklasse das Volumen bei Hartwährungsanleihen (drei Billionen US-Dollar) bereits um mehr als das Fünffache. Zudem nimmt das Durchschnittsalter der Bevölkerung zu. Die Anforderungen der Bevölkerung im Rentenalter dürften das Wachstum inländischer Anlageprodukte beflügeln. Dadurch dürfte auch die Nachfrage nach Vermögenswerten langer Laufzeit zum Ausgleich dieser langfristigen Verbindlichkeiten steigen. Bei Schwellenländeranleihen bietet sich daher auch weiterhin ein nicht zu unterschätzendes Renditepotenzial.

Dennoch ist die Anlageklasse in den Portfolios internationaler Anleger weiterhin unterrepräsentiert. Da derzeit ein zunehmender Teil der von Industrieländern begebenen Anleihen negative Renditen verzeichnet, ist die Attraktivität von Schwellenländeranleihen jedoch nicht von der Hand zu weisen.

Eine Anlageklasse – vier Säulen

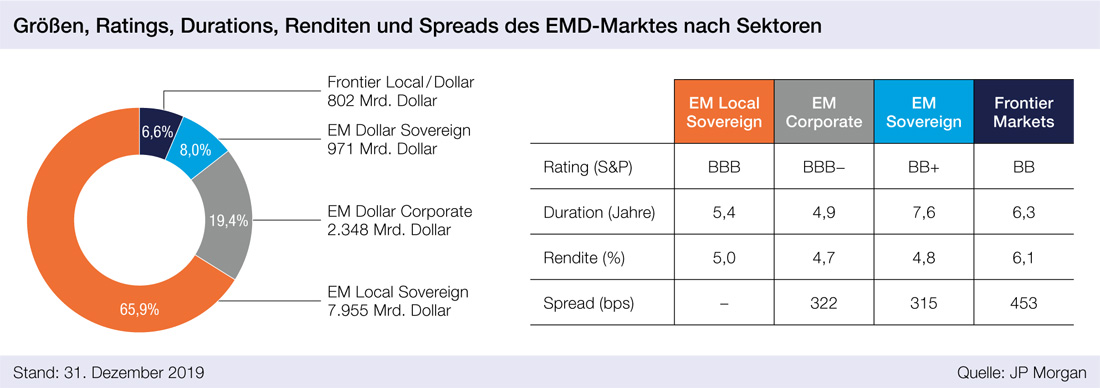

Die Qual der Wahl fängt allerdings bereits bei der Asset-Allokation an, denn diese Anlageklasse setzt sich eigentlich aus vier unterschiedlichen Säulen zusammen: auf US-Dollar lautende Staatsanleihen, Staatsanleihen in Lokalwährung, Unternehmensanleihen und Frontier-Markets-Anleihen. Bis zum Jahr 2000 waren auf US-Dollar lautende Staatsanleihen aus den Schwellenländern die vorherrschende Anlageklasse. Heute stellen sie die kleinste der vier Säulen dar. Auf Lokalwährung lautende Staatsanleihen aus den Schwellenländern bilden heute die größte der vier Säulen und machen 72 Prozent des Gesamtmarktes aus.

Das Universum an Unternehmensanleihen aus den Schwellenländern erlebt ein rasantes Wachstum. Es weist eine gute Diversifizierung über Regionen und Sektoren hinweg auf. Staatsanleihen aus den sogenannten Frontier Markets werden von kleineren Schwellenländern ausgegeben, deren Kapitalmärkte weniger stark entwickelt sind. Zu dieser Gruppe zählen einige der weltweit am schnellsten wachsenden Volkswirtschaften wie zum Beispiel die Elfenbeinküste und Vietnam.

Erfolgreiche Anlagen erfordern gerade in den Schwellenländern aber auch ein Verständnis für ESG-Risiken und -Chancen. Ein positives Beispiel ist hier China: Die politisch Verantwortlichen in Peking haben erkannt, dass die fortschreitende Umweltverschmutzung den wirtschaftlichen und sozialen Wohlstand gefährdet und durch die wirtschaftliche Öffnung kommt auch der Corporate Governance in den Unternehmen immer mehr Bedeutung zu.

ESG(P)-Kriterien beachten

Es sollten über die reinen ESG-Kriterien hinaus aber auch die politischen Risiken im Blick behalten werden, denn Länder mit besseren Standards in Bezug auf ESG-Belange und stärkeren politischen Institutionen haben im Schnitt geringere Kreditkosten zu tragen. Entsprechend sollten ESG(P)-Kriterien bei jedem Selektionsprozess berücksichtigt werden. Aber auch die Fokussierung auf eine dezidiert nachhaltige Fondslösung, kann bei Schwellenländeranleihen zusätzliches Potenzial erschließen.

Corporates und Frontier Markets im Fokus

EM-Unternehmensanleihen zählen derzeit zu den besten festverzinslichen Anlageklassen. Da die Märkte für Unternehmensanleihen im Vergleich zu den entwickelteren Anleihemärkten weiterhin eine geringere Research-Abdeckung aufweisen, ergeben sich durch die Titelauswahl hier Gelegenheiten, Mehrwert zu generieren. Andererseits haben sich diese auch in Stressphasen äußerst widerstandsfähig gezeigt. Auch in den Frontier Markets ist eine möglichst tiefe Marktkenntnis von Bedeutung, denn deren Government Bonds sind ein relativ neues und weniger beachtetes Segment innerhalb des Universums der Schwellenländeranleihen. Research-Kompetenzen sind bei diesen vielversprechenden Teilmärkten entsprechend besonders gefragt, um deren Renditechancen zu nutzen.

Fazit

Niedrige Renditen in den Industrieländern werden die internationalen Anleger weiterhin dazu veranlassen, sich Erträge aus Schwellenländeranleihen zu sichern. Diese Anlagen sind jedoch mit verschiedenen Risiken verbunden. In den vergangenen 20 Jahren hat sich für Anleger, die sich bei Schwellenländeranleihen engagieren möchten, ein positives Umfeld herausgebildet. Weltweit sind die Renditen zurückgegangen und es gab nur wenige Ausfälle. Heute sieht die Schuldentragfähigkeit gut aus. Aber Märkte unterliegen einer zyklischen Bewegung. Die nächsten zehn Jahre werden unweigerlich anders verlaufen als die vergangenen zehn Jahre. Daher müssen Anleger eine fundamentale Analyse durchführen, um Risiken zu verstehen, zu überwachen und zu verwalten.

Wir sind überzeugt, dass ein auf Schwellenländeranleihen spezialisiertes Team wie unseres, dass über vielfältige Ressourcen für das Research in allen vier Säulen des Marktes verfügt, mit einem selektiven Auswahlprozess dazu beitragen kann, diese Risiken zu mindern und Renditechancen zu heben. Der Zugang zu einem breitestmöglichen Spektrum an Anlagegelegenheiten erhöht dabei die Chancen der Anleger, ihre Renditeziele zu erreichen.

Das Zyklusende mahnt zur Vorsicht

Interview mit Josef Helmes Investment Director Fixed Income Credit, Aberdeen Standard Investments

Die Duration lang und die Bonität niedrig erwies sich als simples Erfolgsrezept. Was ist das Erfolgsrezept für die Zukunft?

Simple Rezepte funktionieren nicht mehr, wenn sich das Umfeld ändert. Eine zu lange Duration, allein um Performance zu generieren, ist angesichts des Rekord-Volumens an negativ verzinsten Wertpapieren mit Risiken behaftet. Der schon vor Jahren vollzogene Wandel in der Kapitalanlagepolitik vieler Institutioneller mit der stärkeren Allokation in Corporates bleibt aber sinnvoll. Spread-Produkte bieten nicht nur höhere Renditen als Euro-Staatsanleihen. Sie lassen sich bei Pensionskassen und Versicherungen auch gut ins Asset-Liability-Management integrieren. Andere Asset-Klassen wie Aktien sind erheblich volatiler, ihre Einsatzmöglichkeit auch regulatorisch begrenzt. Im Niedrigzinsumfeld und gegen Ende des Zyklus wächst allerdings die Bedeutung einer konsistenten Alpha-Generierung (Mehrertrag) über aktive Kredit-Selektion, um Ausfälle und negative Rating-Migration zu vermeiden.

Schreiben Sie einen Kommentar