Immobilien und ESG: Der Countdown läuft

Als nicht direkt von der Offenlegungsverordnung betroffener Endanleger setzt Matthias Huesmann, Leiter Portfolio Management der Abteilung Kapitalanlage Immobilien bei der ÄVWL, grundsätzlich auf einen Manage-to-Green-Ansatz.

Spätestens 2045 sollen alle Gebäude in Deutschland nach dem Willen der Bundesregierung ohne fossile Energieträger bewirtschaftet werden. Die EU strebt nach dem Zwischenziel von 55 Prozent weniger Emissionen bis 2030. In jedem Fall gilt 2050 als Net-Zero-Fernziel. Doch wie stellen institutionelle Investoren sicher, dass ihre Assets nicht stranden und welche Strategien fahren sie?

Deutschland ist im Heizungs-Stress. Die geplanten Änderungen im Gebäudeenergiegesetz ab dem kommenden Jahr halten hierzulande vor allem Wohnimmobilieneigentümer in Atem. Institutionelle Investoren, die ihre Immobilienanlage europaweit und auch global aufstellen, müssen sich mit dem Thema der energetischen Sanierung, der zunehmenden Nachhaltigkeitsregulatorik und damit, ihre Immobilien für die klimaneutrale Wirtschaft nach und nach auszurichten, schon seit Längerem beschäftigen. Doch auch sie treibt derzeit intensiv die Frage um, wie sie ihre Bestandsimmobilien auf den Klimapfad bringen können – und dies möglichst ohne größere Einbußen bei der Rendite.

Die Frage nach der energetischen „Fitness“ drückt sich auch in der EU-Gesetzgebung mit ihrem Programm „Fit-for-55“ aus. Damit hat sich die Europäische Union das Ziel gesetzt, ihre Treibhausgasemissionen bis 2030 um mindestens 55 Prozent zu reduzieren. Das betrifft neben Verkehr, Industrie und anderen Branchen auch die Immobilien in der EU. Auf Gebäude innerhalb der EU entfallen laut Kommission rund 40 Prozent des Energieverbrauchs und 36 Prozent der energiebezogenen Treibhausgasemissionen. Zu dem EU-Plan gehört auch eine Überarbeitung und Verschärfung der Energy Performance of Buildings Directive (EPBD), die Fristen für das Erreichen der Klimaneutralität für neue Gebäude und Bestandsgebäude festsetzt und Mindeststandards für die Energieeffizienz von Gebäuden festlegt. Mitte März stimmte das EU-Parlament den Plänen grundsätzlich zu. Über den finalen Gesetzentwurf wird noch verhandelt. Fest steht: Auch für Bestandsgebäude wird im Jahr 2050 Klimaneutralität erreicht sein müssen.

Die Transformation des Immobilienbestands ist damit stark von der Regulatorik getrieben. Neben den mit dem Klimawandel verbundenen Risiken wie Naturkatastrophen, Starkregen und Überflutungen droht auch durch die von der Klima-Gesetzgebung getriebenen transitorischen Risiken für Immobilieninvestoren ein Wertverlust. Der Begriff des „stranded asset“ kursiert schon seit einiger Zeit in der Immobilieninvestmentwelt und verspricht selbst zur konstanten Drohkulisse für Immobilieninvestoren zu werden. Auch institutionelle Anleger rechnen, ob reguliert oder nicht, ob von der Offenlegungsverordnung betroffen oder nicht, teilweise mit Wertverlusten in ihren Immobilienportfolios, sollte der Bestand in der Zukunft Energieeffizienzanforderungen und der geplanten Klimaneutralität nicht genügen.

Hier vorausschauend zu investieren ist seit jeher die Aufgabe der institutionellen Endanleger. Und so bereitet man sich vor. Welche Strategien verfolgt beispielsweise die Versicherungsgruppe Wüstenrot & Württembergische mit Sitz in Stuttgart im Hinblick auf ihren Immobilienbestand? „Unser Ziel besteht darin, langfristig einen klimaneutralen Bestand vorweisen zu können“, erklärt Jan Tholen, Leiter Marktfolge Immobilien bei W&W Asset Management und hier vor allem zuständig für das Thema Nachhaltigkeit. „Grundlage für die Ableitung entsprechender Maßnahmen ist die Formulierung einer Gesamtstrategie für die einzelnen Immobilien, die neben Nachhaltigkeitsaspekten auch ökonomische Aspekte beinhaltet. So kann ein Verkauf bestimmter Immobilien ebenso gut ein Beitrag zur Erzielung der Nachhaltigkeitsziele sein, wie die Initiierung umfangreicher Sanierungsmaßnahmen.“ Also spielen An- und Verkäufe neben der Bestandsoptimierung auch eine Rolle bei der W&W AM, um die eigenen Nachhaltigkeitsziele zu erreichen.

Manage-to-Green als Strategie

Auch die Ärzteversorgung Westfalen-Lippe (ÄVWL) bereitet sich auf die Klimaneutralität vor. Als nicht direkt von der Offenlegungsverordnung betroffener Endanleger setzt Matthias Huesmann, Leiter Portfolio Management der Abteilung Kapitalanlage Immobilien bei der ÄVWL, grundsätzlich auf einen Manage-to-Green-Ansatz: „Die Herausforderung der CO₂-Neutralität löst man nicht allein durch Transaktionen. Hier und da verkaufen wir zwar auch, aber in erster Linie sehen wir uns als Bestandshalter, der aktiv an der Energiewende teilnimmt. Genauso, wie wir das auch schon früher gemacht haben, kaufen wir auch Immobilien zu und verbessern diese energetisch, um dann attraktive Mietflächen anbieten zu können und daraus gute Mieterträge zu erwirtschaften. Im Unterschied zu früher dokumentieren wir heute zusätzlich, wie hoch oder niedrig die CO₂-Emissionen der renovierten Immobilie vor und nach der Sanierung ausfallen.“ Auch Huesmann rechnet damit, dass es künftig Preisabschläge für Immobilien geben wird, die die CO₂-Ziele nicht erreichen. „Leichte bis mittlere Bewertungsabschläge in der Zukunft sind bei uns die Erwartungshaltung. Denn wie hoch der Abschlag aufgrund der Emissionen tatsächlich ausfallen wird, dafür gibt es bislang noch keine harten Faktoren bei den Immobilienbewertern. Die CRREM-Pfade bieten eine erste Indikation dafür und das wird am Transaktionsmarkt schon vorweggenommen, wenn man über einen Brown Discount oder ein Green Premium spricht.“

Die Klimapfade des Carbon Risk Real Estate Monitors (CRREM) dienen derzeit vielen Marktteilnehmern im Immobilienbereich als Arbeitsgrundlage für Stranding-Zeitpunkte und erforderliche Klimaschutzmaßnahmen an Gebäuden. Wie hoch Preisabschläge infolge der Klimabilanz dann auf den Wert einer Immobilie durchschlagen, hat das französische ESG-Proptech Deepki beispielhaft für eine Büroimmobilie im Pariser Central Business District in einer Fallstudie durchgerechnet: Dazu hat es anhand eines CRREM-Pfades die voraussichtlichen Sanierungskosten zur Einhaltung des Pfades für ein denkmalgeschütztes Gebäude im Haussmann-Stil der zweiten Hälfte des 19. Jahrhunderts mit einer Fläche von rund 6100 Quadratmetern und einem Wert von 105 Millionen Euro berechnet. Hinzugerechnet hat es zudem die Opportunitätskosten (angenommen ist eine Vermietungsquote von 50 Prozent aufgrund der Umbaumaßnahmen), wobei diese im Beispiel deutlich höher ausfallen, als die eigentlichen Sanierungskosten. Unterstellt wird eine Haltedauer von zehn Jahren. „Unterm Strich beläuft sich der Gesamtwert der Investitionen, der für das Gebäude erforderlich ist, um den CRREM-Pfad einzuhalten, auf 7,1 Prozent seines Wertes“, so ein Hauptergebnis der Fallstudie. Svenja Eisner, Head of DACH bei Deepki, geht davon aus, dass die errechneten sieben Prozent Abschlag durchaus für andere Gebäudein Paris vergleichbar sind, da viele im Haussmann-Stil gebaut seien. Was bei den Haussmann-Gebäuden zu berücksichtigen sei, sei der Umstand, dass keine Dämmung von außen in Frage kommt, sodass andere Sanierungsmaßnahmen, wie zum Beispiel das Einsetzen neuer Türen und Fenster und die Isolierung der untersten Etage, der Austausch des Gebäudemanagementsystems sowie das Einsetzen einer Wärmepumpe im Beispiel zugrunde gelegt wurden. Eine weitere Schlussfolgerung der Studie ist jedoch: Für bestimmte Altbauten in den Vororten des zweiten Rings von Paris, lohne sich eine Sanierung nicht, da dies für die Investoren zu teuer wäre – die Kosten würden mehr als 25 Prozent des Objektwerts betragen, so Eisner.

Problem des Steuerstatus bei Photovoltaik

Wie hoch die Bewertungsabschläge schließlich ausfallen werden, lässt sich aus Beispielrechnungen wie diesen jedoch für den breiten Immobilienmarkt im Augenblick nur erahnen. Auch deutsche Pensionskassen sorgen sich um den langfristigen Werterhalt insbesondere der von ihnen im Direktbestand gehaltenen Immobilien, was eine gemeinsame Stellungnahme der Arbeitsgemeinschaft für betriebliche Altersversorgung (Aba) und der Arbeitsgemeinschaft kommunale und kirchliche Altersversorgung (Aka) vom März zur Photovoltaik-Strategie des Bundeswirtschaftsministeriums zeigt. Für steuerbefreite Pensionskassen und steuerbefreite Versorgungs- und Zusatzversorgungskassen stößt demnach der Ausbau von PV-Anlagen und E-Ladesäulen auf, beziehungsweise in direkt gehaltenen Immobilien auf große rechtliche Hindernisse. Grund dafür: Es droht unter Umständen der Verlust des Status als steuerbefreiter Anleger, so die Aba in einer Mitteilung dazu. Neben einem Beitrag zur Energiewende, die die Kassen leisten möchten, fürchten sie auch Nachteile für ihre Kapitalanlage: „Auch Altersversorgungseinrichtungen sollten ihren Beitrag zur Energiewende beitragen dürfen und damit zugleich ihre Immobilien im Sinne der Mieter und der Begünstigten der Altersversorgungseinrichtungen zeitgemäß und nachhaltig verwalten können. Nicht zuletzt droht diesen Immobilien zudem langfristig ein Wertverlust, sollten solche Investitionen in Erneuerbare Energien unterlassen werden“, so die Schlussfolgerungen von Aba und Aka in ihrer Stellungnahme. Die Aba hofft, dass dieser Punkt im Zuge der Umsetzung der Energiewende bei Immobilien für steuerbefreite Anleger noch „nachgezogen wird“. Denn inzwischen gibt es einige Bewegung bei der Photovoltaikfrage immerhin hinsichtlich von Immobilienfonds und auch Spezialfonds, wie Aba und ZIA auf Nachfrage erklären. Mit dem Mitte April vorgelegten Referentenentwurf des geplanten „Zukunftsfinanzierungsgesetz“ soll es für offene Immobilienfonds, offene Infrastrukturfonds und eben auch offene Spezialfonds laut ZIA künftig leichter werden, im Bereich der Erneuerbaren in Freiflächenanlagen zu investieren. Für offene Spezialfonds soll demnach künftig auch die Investition und der Betrieb von PV-Anlagen auf Immobiliendächern (sogenannte Aufdachanlagen) ermöglicht werden. Auch die Aba nennt auf Nachfrage diese beiden Punkte für den Spezialfondsbereich als erfreulich: einmal die „eindeutige rechtlichen Klarstellung“ hinsichtlich der Installation von PV-Anlagen als sogenannte „Aufdachanlagen“ und zum anderen auch die Möglichkeit zur Errichtung von Freiflächenanlagen. Eine Gefahr, sich steuerlich zu infizieren, bestünde für steuerbefreite Pensionskassen hierdurch regelmäßig nicht, sofern sich die steuerlichen Einkunftsarten nicht änderten, so die Aba.

Die Zeit für Klimaschutzmaßnahmen ist begrenzt. Derweil geht die Dekarbonisierungsdebatte in eine neue Phase. So beschäftigen die CRREM-Pfade auch den Asset Manager Real IS AG, die Immobilientochter der Bayern-LB. „Wir verfolgen die Entwicklungen hier sehr genau und orientieren uns an den 1,5°-Dekarbonisierungspfaden.“ Das Tool zeigt unterschiedliche Pfade je nach Land und Nutzungsart. „Wir nutzen diese Analyse sowohl bei unseren Bestandsobjekten als auch bei jedem Ankaufsprozess, basierend auf Daten wie Fläche, Energieverbrauch in Form von Wärme und Strom sowie Treibhausgas-Emissionen“, erklärt Giulia Peretti, Leiterin Nachhaltigkeit bei der Real IS AG. Zum Jahresbeginn wurden die CRREM-Pfade mit Phase II auf eine neue Grundlage gebracht, informiert Peretti. Wo bisher 2018 als Basisjahr für die Reduktion des CO₂-Budgets galt, sei es nun das Jahr 2020. „Die CRREM-Pfade sind nicht statisch, sie verändern sich über die Zeit je nach Stand des noch verfügbaren CO₂-Budgets. Das heißt, je länger es dauert mit der schrittweisen Transformation und je höher die Treibhausgasemissionen ausfallen, desto stärker verschärfen sich die Klimapfade und die Kurve verläuft steiler“, erläutert Giulia Peretti. Die Beschaffung und Zusammenstellung der zugrundeliegenden Verbrauchsdaten sei für die Aussagekraft der Tools entscheidend. „Zentral für die Bewertung sind die Verbrauchsdaten und die Emissionen“, so Peretti. Bei neu fertiggestellten Gebäuden seien jedoch lediglich die Bedarfsdaten aus den entsprechenden Energieausweisen verfügbar, was zu unterschiedlich belastbaren Ergebnissen in der CRREM-Anlayse führen könne, so Peretti. Auch die W&W Asset Management nutzt das frei verfügbare Tool. „In diesem Jahr werden wir sukzessive damit beginnen, die Klimapfade und die entsprechenden Stranding-Zeitpunkte zu ermitteln. Dazu nutzen wir das CRREM-Tool“, erklärt Nachhaltigkeitsexperte Jan Tholen. Dennoch: „Erste Nutzungen des CRREM-Tools zeigen allerdings, dass ohne detaillierte Kenntnis des Tools Aussagen zum Stranding-Zeitpunkt öfter nicht belastbar erscheinen“, merkt Tholen kritisch an.

Wenig Daten für Wohn- und Industrie-Immobilien

Wie geht beispielsweise die globale ESG-Benchmark für Real Assets, Gresb (ehemals für: Global Real Estate Sustainability Benchmark), mit der Datenproblematik um? „In unserem Assessment bewerten wir auch die Datenlage. Alle Daten im Assessment werden von den Teilnehmern berichtet. Gresb bewertet und vergleicht dann den Umfang der vorliegenden Daten basierend auf Zeit (Für welchen Zeitraum liegen Daten vor?) und Fläche (Für welchen Teil der Gebäude liegen Daten vor?)“, erläutert Max Maywald, Associate und Kontaktperson für die DACH-Mitglieder bei Gresb. Im besten Fall lägen Daten für das ganze Jahr und alle Gebäude komplett vor, was jedoch nicht immer der Fall sei. „Gerade in Sektoren wie Wohnen und Industrie sehen wir immer noch große Schwierigkeiten für Manager, die Daten der Mieter zu erhalten. Daher ist die Datenlage in diesen Sektoren häufig niedriger als zum Beispiel für Büros.“ Neben den Daten, die auf Gebäudeebene berichtet werden (Energie, CO₂, Wasser, Abfall), habe man auch Indikatoren dafür, ob die Konsumdaten durch Dritte überprüft wurden. „Sollte dies getan worden sein, sprich wenn eine erhöhte Sicherheit der Daten vorliegt, gibt es Punkte in unserem Assessment, die man ansonsten nicht bekäme.“

Asset Manager und auch Investoren nutzen die weltweite Benchmark und deren Bewertungssystem, die es ermöglicht, zu vergleichen, wo beispielsweise ein Asset Manager mit seinem Portfolio oder konkret einem Immobilienfonds im Vergleich zu seiner Peergroup steht. In die Bewertung fließen sowohl Governance-Aspekte, also zum jeweiligen Management der Immobilien und des Risikomanagements als auch Performance-Aspekte ein, worunter auch die Treibhausgasemissionen fallen. Hinzu kommen auch soziale Aspekte wie Mieterdaten und Daten zum Wohnumfeld sowie ESG-Zertifizierungen. Gresb verfügt zudem auch über ein eigenes Rating für Projektentwicklungen. „Jährlich im Oktober erhalten die Assessment-Teilnehmer die Ergebnisse ihrer Gresb-Bewertung und die entsprechenden Benchmarking-Berichte, deren Umfang je nach Bedarfskomponenten variieren können“, sagt Max Maywald von Gresb. Jede Komponente (Management, Performance und Projekt-Entwicklung) der Bewertung erhalte jeweils einen eigenen Score, der schließlich in den Gresb-Gesamtscore und das Gresb-Rating des Unternehmens für die entsprechende (Real Estate oder Development) Benchmark einfließe.

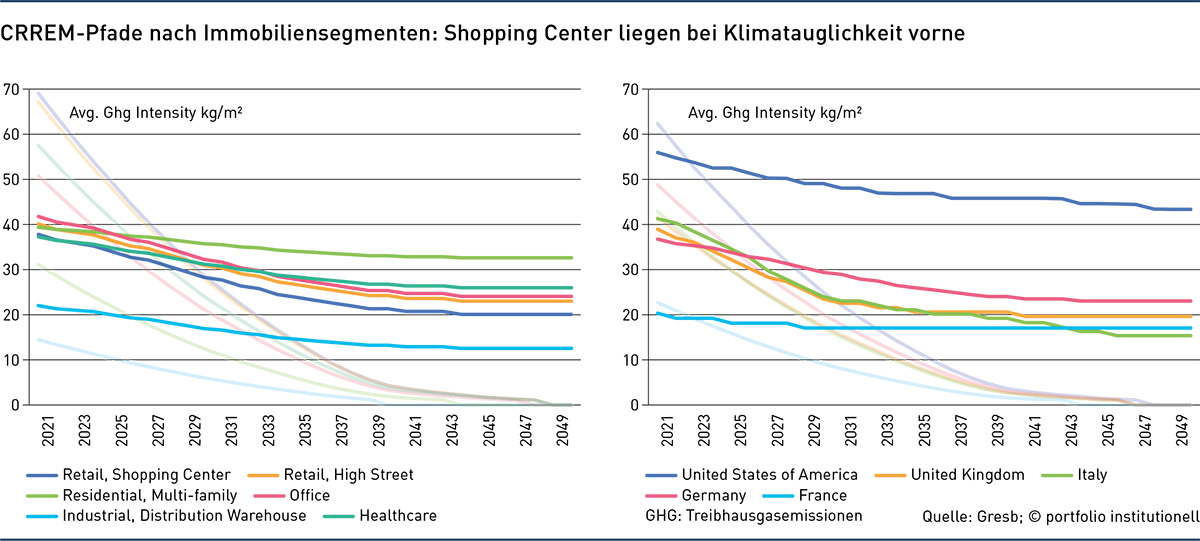

Die Grafiken zeigen die durchschnittlichen Stranding-Zeitpunkte je nach Nutzungsart und auch im Ländervergleich. So liegt der Stranding-Zeitpunkt der jeweiligen Immobilientypen in Deutschland an der Schnittstelle des hellen und des dunklen Graphen. Demnach sind Shopping-Center und Einzelhandel besser aufgestellt als beispielsweise Büros. Im Vergleich der Nutzungsarten in Deutschland liegen Wohnimmobilien und Lagerhäuser jetzt bereits oberhalb des Pfades. Den spätesten Stranding-Zeitpunkt haben Shopping Center: Sie stranden im Durchschnitt ungefähr im Jahr 2030. Auch der Ländervergleich ist interessant. Frankreich emittiert demnach also deutlich weniger, strandet dafür aber früher als Deutschland und die USA müssen ihre Emissionen am stärksten reduzieren. Wichtig sei zu beachten, dass dies die zusammengefassten Ergebnisse aller Gebäude in einer Kategorie sind. „Sprich es kann sein, dass es in einem gewissen Sektor oder Land auch Gebäude gibt, deren Stranding-Jahr deutlich weiter hinten liegt. Auch wichtig ist, dass diese Ergebnisse bereits auf den neuen CRREM 2.0 Pfaden basieren“, so Maywald von Gresb.

Gegründet wurde Gresb bereits im Jahr 2009 durch den britischen Pensionsfonds USS (Universities Superannuation Scheme) und die Pensionsfondsdienstleister APG und PGGM aus den Niederlanden. Auch die Bayerische Versorgungskammer als deutscher Großanleger ist seit März 2020 Mitglied bei Gresb, ebenso die Kölner Versicherungsgruppe Gothaer seit Oktober 2020. Der börsennotierte Asset Manager Patrizia, ein bekannter und wichtiger Player auf dem europäischen Immobilieninvestmentmarkt, nimmt ebenfalls für einzelne seiner Fonds an der Gresb-Bewertung teil – und das schon seit 2011 für die Asset-Klasse Real Estate und seit 2019 auch für Infrastruktur. Denn das Augsburger Unternehmen ist mittlerweile nicht nur in Immobilien, sondern auch in Infrastrukturanlagen investiert und hat dies zum Teil durch Zukäufe von Infrastrukturmanagern wie dem australischen Whitehelm Capital im Jahr 2021 oder dem dänischen Multimanager Advantage Investment Partners im Jahr 2022 getan und sein Infrastruktur-Exposure seitdem weltweit ausgebaut. Von den derzeit verwalteten 59 Milliarden Euro entfällt der Löwenanteil nach wie vor auf Immobilien, davon jeweils fast 30 Prozent auf die Segmente Wohnen und Büro. Der Anteil der Infrastruktur liegt aktuell bei circa 15 Prozent. Zum Jahresende 2022 summierten sich die Infrastrukturanlagen von Patrizia auf insgesamt 8,8 Milliarden Euro AuM. „Um die Klimapfade unseres Immobilienportfolios zu berechnen und die ESG-Verträglichkeit unserer Objekte nachzuweisen, arbeitet Patrizia seit mehreren Jahren mit dem Global Real Estate Sustainability Benchmark (Gresb) zusammen und ist aktiver Teil des Netzwerks“, so Dr. Mahdi Mokrane, Head of Global Investment Strategy & Research bei Patrizia.

Das Unternehmen will bis 2040 die Klimaneutralität seines Immobilienportfolios erreichen. Wie sieht daher die Strategie für die Umsetzung von Renovierungsmaßnahmen im Gebäudebestand aus? „Zunächst bewerten wir die aktuelle Energieeffizienz der Anlagen, dann versuchen wir, den Energieverbrauch zu senken, die Energieeffizienz zu verbessern und vorzugsweise vor Ort Erneuerbare Energien einzuführen“, so Mahdi Mokrane. „Wenn wir feststellen, dass Verbesserungen möglich sind, werden diese budgetiert und eingeplant. Zum Beispiel werden mechanische oder elektrische Anlagen ausgetauscht, wenn diese am Ende ihrer Lebensdauer angelangt sind oder aber der Austausch fällt mit dem Auslaufen eines Mietvertrags zusammen.“ Und welche Rolle spielen Zukäufe und gegebenenfalls strategische Verkäufe bei der Verbesserung der Klimabilanz des Bestandsportfolios? „Bevor wir ein Objekt erwerben, ermitteln wir bereits das physische Risiko und das Transitions-Risiko für das spezifische Asset und prüfen, wie sich dieses zum Gesamtrisiko des Portfolios verhält. Klimaschutzmaßnahmen müssen eingepreist werden, um zu einem tragfähigen Business Case für diese Assets zu gelangen, wobei Risiko und Rendite ausbalanciert werden. Infrastrukturanlagen werden auf ähnliche Weise bewertet.“

Ein anderes Netzwerk, welches sich mit der ESG-Performance von Immobilien beschäftigt und seit diesem Jahr auch ein eigenes Label herausbringt, ist die Initiative ESG-Circle of Real Estate, kurz Ecore. Die Real IS AG ist Mitbegründer und arbeitet an der Weiterentwicklung in regelmäßigen tagenden Fachausschüssen mit. Das Netzwerk umfasst um die 100 Immobilienmanager und verschiedene Banken, sowie Dienstleister hinsichtlich Gebäudeautomatik, Gebäude- und Abfallmanagement. Die Nachhaltigkeitsbeauftragte Giulia Peretti sagt dazu: „Der Fokus von Ecore liegt auf dem deutschen Markt und hat einen starken Fokus auf die Ökologie-Thematik, da die Regulatorik in der EU selbst ja derzeit auch den Fokus darauf legt.“ Im Unterschied dazu sei Gresb weltweit aufgestellt und beziehe soziale Aspekte stärker mit ein. „Wir nutzen beide Systeme“, sagt Peretti und ergänzt: „Für einen Teil unserer Investoren, die mitunter sehr stark international orientiert sind, nutzen wir Gresb.“

Die W&W Asset Management betont bei der Frage nach dem Stellenwert solcher ESG-Labels, -Ratings und Benchmarking-Systeme ihre Vielzahl und die Vorgaben des Regulators: „Es gibt inzwischen eine Fülle von Benchmarks wie DGNB, Ecore, ESI (Economic Sustainability Indicator), Breeam, Leed, die UN SDGs und so weiter. Diese haben ihre Berechtigung, aber auch ihre Schwächen“, konstatiert Nachhaltigkeitsexperte Jan Tholen. „Im Rahmen des Transaktionsprozesses ist das Vorhandensein solcher Labels für uns kein zwingendes Kriterium. Wir fokussieren uns zunächst auf wesentliche, selbst definierte ESG-Kriterien und legen dabei größeren Wert auf die einschlägigen Bestimmungen

der Taxonomie beziehungsweise der Sustainable Finance Disclosure Regulation (SFDR).“ Auch fordert die W&W AM zum Datenaustausch zwischen Fonds und regulierten Finanzinvestoren das EET, das European ESG Template, von investierten Fonds ab. Das Template gilt als freiwilliger Marktstandard für den Datenaustausch zwischen Fonds und Investoren. Wie W&W AM berichtet, umfasst es knapp 600 Felder.

Nachhaltigkeit als Moving Target

Matthias Huesmann von der ÄVWL begrüßt zwar viele dieser Initiativen, Benchmarks und Labels, darunter auch Ecore, Gresb und die CRREM-Pfade, betont zugleich aber die Schwierigkeit, als Versorgungswerk und damit als Endanleger alle diese verschiedenen Ansätze am Ende der Investitionskette sinnvoll zusammenzufügen. „Es gibt einen Flickenteppich an Zertifizierungen und Labels, die auch zeigen, dass viele Firmen hierin ein Geschäftsfeld für sich entdeckt haben. Wir als Endanleger müssen uns fragen, wie wir diese Ratings interpretieren wollen und das ist nicht ganz einfach.“ Das fange schon mit der Energieeffizienzklassean. „Zum Beispiel ist bei Wohnimmobilien eine Gebäudeklassifizierung von C in den Niederlanden nicht gleichbedeutend mit einer Energieeffizienzklasse C in Deutschland.“ Außerdem: In einigen europäischen Ländern werden auch Nicht-Wohngebäude klassifiziert, was in Deutschland bisher nur für Wohngebäude gilt. Hier plane die EU eine Harmonisierung, so Huesmann. Die ÄVWL beispielsweise setze das BVI-Dachfonds-Template zum freiwilligen, standardisierten Datenaustausch zwischen Asset Managern und Investoren ein. „Wir haben überall Dienstleister, die sich um die Immobilien kümmern, sei es in unseren Spezialfonds-Mandaten oder für die Investment-KG. Diese regulierten Manager sind smart unterwegs und entwickeln ihre eigenen Ideen, wie sie die Immobilien nach aktuellem State-of-the-Art managen. Und wenn Sie beispielsweise sechs bis zehn verschiedene Manager haben, die unterschiedliche Bewertungssysteme und Labels nutzen, ist ein standardisierter Datenaustausch essenziell.“ Standardisierung sei auch deshalb so wichtig, um die unterschiedlichen Daten anschließend auch automatisiert zusammenführen zu können, so Huesmann. „Es gibt erste gute Ansätze für diesen standardisierten Marktaustausch, wie das BVI-Dachfonds-Template, das wir selbst nutzen oder auch das Inrev Standard Data Delivery Sheet.“ Dies sei zudem im Interesse der Manager, welche so nicht für jeden Investor ein anderes, anlegerspezifisches Reporting befüllen müssten.

In ihrem Bestand hat die ÄVWL einen relativ hohen Anteil an Gebäuden, die zertifiziert sind. Doch oft seien die Zertifizierungen von DGNB, Leed, Breeam nicht vergleichbar oder wurden vor einigen Jahren beim Neubau oder nach einer Sanierung vergeben. „Ein solches Zertifikat bei der Erstellung eines Gebäudes wurde früher grundsätzlich nach Bedarf erstellt, nicht nach tatsächlichem Verbrauch. In jüngerer Zeit sind In-Use-Zertifizierungen hier eine Weiterentwicklung.“ Oftmals mangele es noch an aktuellen Verbrauchsdaten für den CO₂-Fußabdruck, die CRREM-Pfade oder auch die Ermittlung einer Grad-Zahl, die aus Sicht von Huesmann auch ein gut geeigneter Weg ist, um Dekarbonisierungsziele festzulegen und zu messen. „Wir wissen, dass da noch Transparenz im Markt fehlt, wir sind beim CO₂-Fußabdruck noch nicht da, wo wir sein wollen. Aber die Nachhaltigkeitsthematik ändert sich fortlaufend, da sich die physischen und transitorischen Risiken ändern und auch die Regulierung ändere sich stetig. „Nachhaltigkeit ist daher ein Moving Target für mich“, so das Fazit von Matthias Huesmann von der ÄVWL. Der Klimawandel erscheint für Immobilieninvestoren zunächst als große Hürde. Letztlich gilt es langfristig Wertzuwächse zu erzielen. ESG kann dabei helfen.

Autoren: Daniela EnglertSchlagworte: Climate Transition Benchmark | Immobilien | Klimapfade | Nachhaltigkeit/ESG-konformes Investieren | Titelstory

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar